招商银行卡背面图片(招商银行卡背面图片大全)

日期:2023年04月22日 08:43 浏览量:1

很久以前就想写一篇招行的深度分析,但不知从何写起。

我从2017年起做招行股东,开始时仓位一直不敢加太高。理由很简单,招行的当期报表看着很靓丽,净利润增速很好,资产质量一直在改善,但是未来呢?这种好是不是能保持下去?

你说它的零售做得好?但其他的银行也可以做零售,进市场抢食啊。你说它的信用卡产品很好?金融产品本质上是很同质化,很容易模仿的,你发一个YOUNG卡,我也可以发一个“青春卡”、“90后卡”啊。你的私行做得好?我也可以提升服务品质,大力拓展面向高净值人群的业务啊。

这些问题一直困扰着我,即招行的优秀是不是昙花一现,未来会不会泯然众人,导致杀估值?招行的护城河在哪里?是越来越深了,还是变浅了?这些问题不解决,那么从持股的角度,就缺乏硬的逻辑。

1、好银行、坏银行?

在选择银行股的时候,很多投资者会纠结,是选择优秀的高PB银行,还是那些质地中等的破净银行。

这个时候就有人说了,当然是用合适的价格买优秀的公司啊,而且金融业是高风险的行业,一定要买最好的。这些观点有一定道理,但很难说服别人,因为很多人言必谈的“优秀”,有时候只是跟风,并不是真的知道优秀在哪里。他们会讲一些零售战略的优点,再拿一些不良率、拨备率等指标出来说事儿,高级一点儿的会说招行的负债端成本低。但是如果问他一些复杂的问题,比如为什么招商银行的负债端躺着那么多的活期存款,他八成就答不上来了,知其然不知其所以然,这就是问题所在。

况且相比同业,招行的PB确实不低了,未来的经营情况很难变得更好,那么PB提升的难度就很大,因为它毕竟还是一家银行啊,不可能做成轻资产的企业,2PB以上的银行在哪个国家都是稀罕玩意儿。第二,其他那些破净的银行股,里面也有很多经营得不错的,加上分红后收益率也很可观,风险还不见得比招行更大。

这次受疫情和外围股市冲击就是个眼前的例子,从1月20日算起到今天,招行股价跌了19%,但农行这样的烟蒂股,只跌了7.8%,民生银行这样的大家看不上的银行股,只跌了11%。

所以如果你选了一家大幅破净的银行股,股价回撤的风险是非常小的,抗风险的能力本身就很强,因为下面有净资产打底,从0.6PB跌到0.5PB是很难的。如果你选择的是招行、宁行这样的,股价里包含了很多未来的成长预期,那么预期就有转坏的可能,短期的波动就比较明显。

这是两种持股思路,我认为无所谓优劣,得看你追求的是什么。

如果你还加了杠杆,那么民生、中信这些看起来风险稍高的可以回避,但选择农行、中行这样的问题应该不大。如果在招行上加杠杆呢?就得掂量掂量了,你得算算如果遇上一些黑天鹅,估值要被杀到多少的问题,你的持仓是不是足够坚韧。

我们再说回招行,站在这家公司本身,要真正理解他,还是需要一点儿慢功夫的,仔细研究它的业务、它的报表、它的数据。

我在《平银三部曲》中提出了分析银行业的两个层次:第一层看报表数据,是否逐季向好,或是逐季恶化,看息差、资产质量、风险抵补能力、杠杆率等指标,可以方便对银行股做个简单的估值。第二层是分析具体的业务,看战略选择的方向,战略执行的能力。这个套路在招行身上同样适用,其实就是定量结合定性的思想,二者缺一不可。如果只有定量没有定性,那么就预测不到银行未来的发展趋势,可能掉进估值陷阱。如果只有定性,没有定量,满口“好公司、伟大的公司、最好的银行”这些大词儿,那么就可能买贵,这也是我们价值投资者不能接受的。

这个系列的文章,《夏至说招行》,我们争取一次把这家银行讲透,讲明白,既讲优点,也讲讲缺点,不回避一切问题,不说模棱两可的话,这是我对自己的基本要求。

昨天2019年的年报发布,正好拿来,先从定量的角度看看这家公司的现状,看看它所处的阶段。

2、2019财报解读

2.1 规模指标

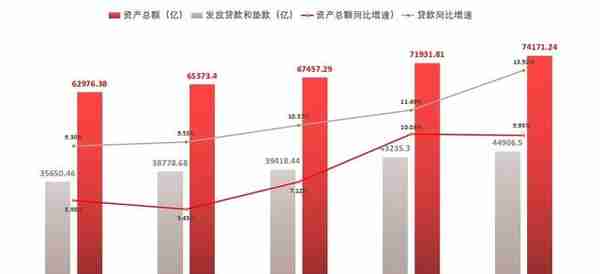

金融去杠杆已基本结束,大部分银行的资产规模增速在2018年到2019年都有所加快,招行也不例外,从2017年的5.98%恢复到2019年10%左右。

我们之前的文章说过,8%-10%就是银行业资产规模增速的正常水平,这是由GDP增速和通货膨胀率共同决定的,再高,一是没有必要,二是很难实现,且可能蕴藏了过高的风险,尤其是像招行这样规模比较大的银行。

理论上,资产规模是利润的来源,要保证利润的增长,一定的资产规模增速也是需要保持的。但是如果你不依赖外部融资,仅靠内生增长,未来再要达到13%以上的资产规模增速基本没戏了,除非放大经营杠杆。这个限制条件颇多,首先是资本充足水平可能始终压着红线,再一个以前那种规模驱动的发展方式已经被证明过时了,不符合现在银行业发展的潮流。比如有些贷款,可放可不放的,为了冲规模,你放出去,未来被风险反噬是大概率事件,经济向好的时候还好说,一旦遇上点波动,妥妥的坏账。而且为了加杠杆,你在负债端也需要更多的负债,优质的低息负债总是稀缺的,那么只能吸纳更多的高息负债,本身就会压低息差,侵蚀利润,这对我们小股东也是不利的。如果你是靠融资,比如增发、配股、发可转债带来的所谓高速增长,这种增长更需要我们的警惕。我现在有个原则,反复的向市场伸手要钱的银行,在给他估值的时候要打个9折到9.5折,融资越多,折扣要越大,因为这种高速发展赚来的钱基本不可能落到我们老股东的口袋里。

所以现在的银行业需要的是精细化管理,需要的是精耕细作,在有限的资产规模增速下实现利润的最大化,这应该是所有的银行努力的方向。招行在2019年年报披露后,把分红比率提高到33%的超高水平,而且从2013年起就没有再融资,就是向规模驱动的模式大声说“BYE BYE”,值得一个点赞。这里招行还有个特殊情况,它的杠杆加得比较少,资本充足水平很高,以后是有加杠杆的潜力的,这个我们后面再说。

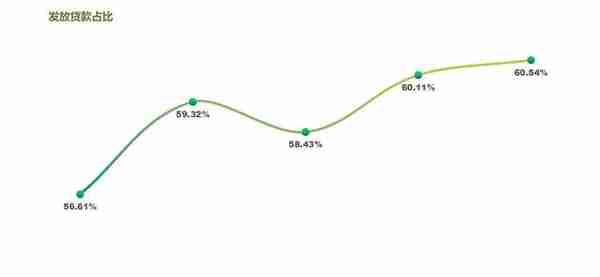

从上图中也可以看到,贷款规模的增速远远超过了资产规模的增速,使资源不断地向贷款倾斜,贷款占比方面:

两年时间提升了4个百分点,但还有提升的空间,尤其是零售贷款这样的受降息周期影响小的贷款,可以多放一些,对冲息差下行的压力。

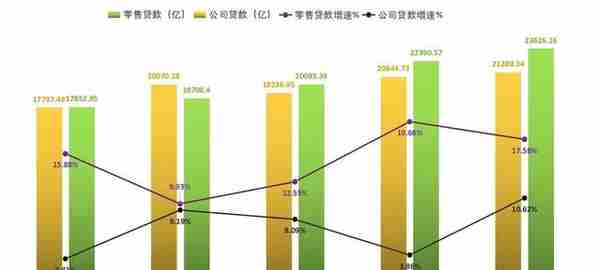

这两年平安银行的转型比较激进,零售贷款的占比在短时间内升到了近60%的水平,而招行的零售战略推进就要稳健的多:

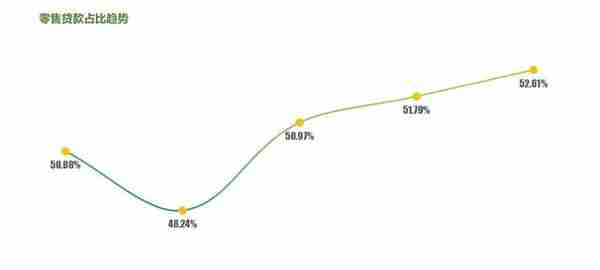

零售贷款的增速虽然一直高于公司贷款,但二者的比例比较均衡:

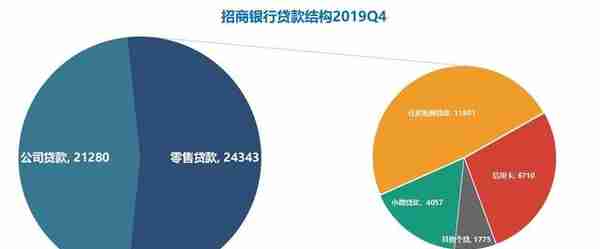

2019年末零售贷款的占比为52.61%,只微微超出了公司贷款。我们知道公司贷款在提供支付、结算、清算类存款方面的作用是不可替代的,这是活期存款的最重要来源,所以任何银行都不能轻易把这一块儿放掉,即使激进如平安银行,在零售贷款占比冲到60%以后也必须再把公司贷款条线捡起来。我判断招行还会继续提高零售贷款的占比,均衡点在55%左右,也就是占总资产规模的比例达到35%的样子。“一体”打造的好,“两翼”也得跟上,公司贷款虽然有市场利率下行,资产质量偏弱等不利影响,但整个对公条线还可以做好交易银行、投行、资管等业务,和零售协同一起做大私行,还是有很多价值可以挖掘的。

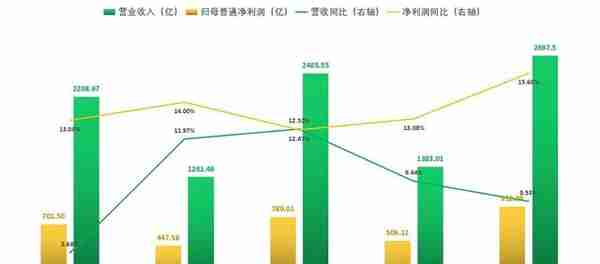

营收和利润方面:

招行的营收增速8.53%,略低于资产规模增速9.95%,主要是2019年的息差和非息收入表现都一般,这个我们后面细讲。其实利润总额和营业利润的增速也一般,不到10%,但归母普通股东净利润的增速达到了15.6%的高水平,熟悉银行业的朋友会发现这个利润显然是“做”出来的。

实际所得税率只有20.24%,而2018年末是24.11%,差距还是比较明显的。2019年在营收更高的情况下反而少交了19.69亿的所得税,原因嘛,一个是免税业务贡献了18亿,一个是从以前年度递延项目中释放出22亿。这个22亿在以后的年度怕是不会有了。不过以招行现在的财务数据,它的目的就是要做出15%以上的净利润增速,即使不在所得税率上调整,也可以在拨备方面调整,这个储备和能力还是有的。

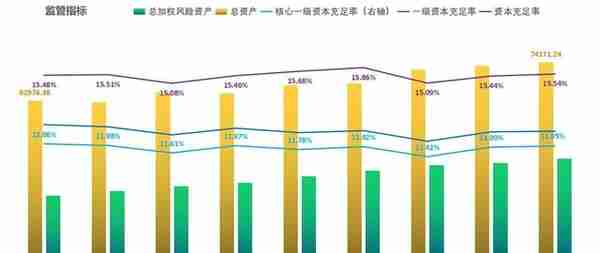

2.2 监管指标和杠杆

资本充足指标方面:

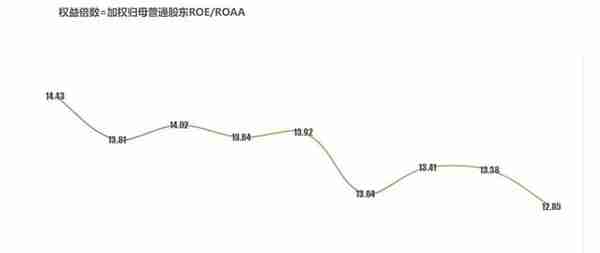

两年时间,总资产规模扩张了17.7%,但总加权风险资产增长得更多,达30.4%,这就是将资源倾斜到贷款上的副作用。招商银行在保持了三项资本充足率基本稳定的前提下,单位净资产撬动的资产规模一定是降低的:

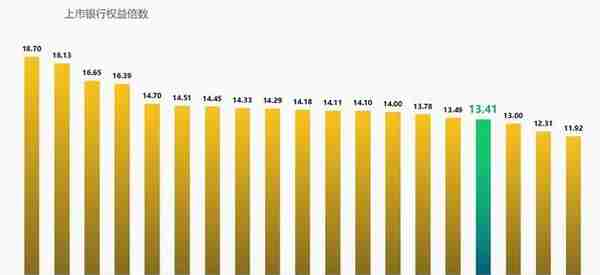

我定义杠杆倍数为加权归母普通股东权益回报率/ROAA,当然你用总资产/归母普通股东净资产也是一样的道理,也会得出同样的结论,即:招行的杠杆倍数降低了,12.85倍的现值在银行业里是非常低的存在,有多低呢?我有一张2019Q2大部分上市银行的统计表:

可以看出,招行基本处在最低的那一档。

银行的杠杆加得越高,一般对应的风险也越高,比如最高的江苏银行、南京银行两个,他们的ROE也许可以做得比较漂亮,但ROA比较一般,也承担了更高的风险,这些东西只有你细细琢磨的时候才能感受到。也就是说同样盈利能力的两家银行做对比,四大行和招行这样加杠杆少的,估值理应比高杠杆的中小城商行更高,因为你还得对风险做补偿吧?

现在招行的核心一级资本充足率、一级资本充足率、资本充足率三项监管指标分别是11.95%、12.69%、15.54%,即使扣掉高级法计量的贡献,在上市银行里也依然是非常优秀的,这就是为什么我前面说到招商银行还有比较大的加杠杆空间。当然以管理层现在的理念,即使加也不会加多少,而且如果眼光放长远,现在这种经济形势下风控还是谨慎一点的好。

总资产规模和杠杆方面改善的空间不大了,要提高营收就只能从息差和非息收入方面想办法。

(友情提醒,本文篇幅较长,可以点个关注再慢慢看)

2.3 息差

息差的收窄将是招行在未来一两年面临的一个重大挑战。

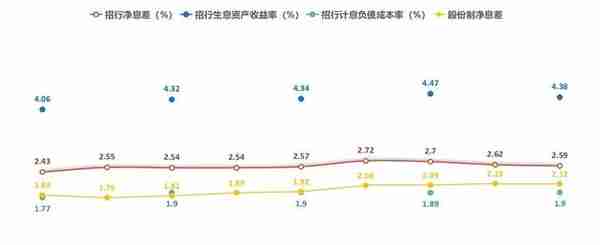

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:

可以看出,招行的净息差从2019Q1的2.72%开始出现了逐季走低的趋势,滑落到2.59%的水平,虽然和2018Q4相比还略有提升,但如果看2019Q4单季度的数据,只有2.4%,显著低于2018和2019年的平均水平。主因是生息资产收益率下降了,但计息负债成本率却没有下降,也就是说负债端的成本更加刚性。

从现在的趋势看过去,2020年的净息差肯定要低于2.4%无疑了,我判断全年的数据可能最终要落在2.35%左右,这个还得看央行脸色,是不是会尽快降低存款基准利率。

现在存款基准利率是所有银行的命门,我们看3月的LPR报价,一年期和五年期都没有动,说明所有银行都认为让利的空间很小,不愿意继续降价了,这个时候就得从负债端想办法。其实央行已经在行动了,最近出台新规努力打掉了违规高息揽储的产品,现在所有银行人包括投资者都眼巴巴的等着这个存款基准利率的调降,但是央行也很为难啊。一个是现在通胀的水平还比较高,降息太猛物价有失控的风险,再一个是,物价猛涨,居民存在银行里的钱反而因降息贬值得更快,那必然是民怨沸腾,怎么办?

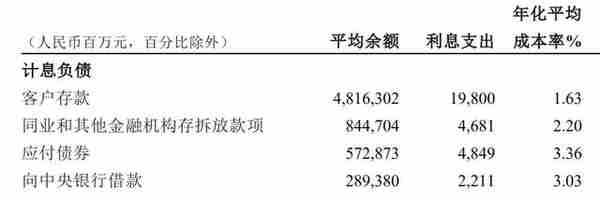

不过我估计这个存款基准利率肯定还是会降的,迟早的事儿,保经济、保就业是现在的第一大矛盾,通胀的事儿可以缓缓。银行的大部分利息支出都在存款上,比如招行这个情况:

四季度支出317亿的利息,光存款就支出了198亿,占到了三分之二,所以不降存款利率,只搞一点儿MLF、公开市场操作之类的小动作,是杯水车薪。

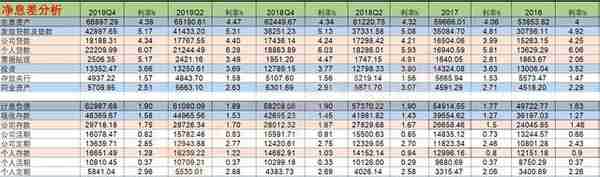

我们统筹的看招行近几年分项的资产负债结构,以下数据均为日均数据,单位均为亿和%:

可以看出,资产端占大头的发放贷款和垫款收益率比上半年降幅明显,其中公司贷款和个人贷款的收益率都在下降。投资类资产和同业资产未来收益率的走势也不会好到哪儿去,不过这两类资产是随行就市,得看市场利率下行的速度,招行真正有主动权的是贷款类资产:

从结构上看,公司贷款大部分直接挂钩LPR,占比仍然近一半,未来收益率一定会继续下行。好在收益率的基数不高,现在只有4.34%,作为对比,我们看宇宙第一大行工行在2019Q2的公司贷款收益率达到4.51%,也就是说招行的公司贷款收益率比四大行都低,说明投向的本身就是最优质的企业,而且招行的公司贷不良率也确实是低于工行的,那么这类贷款收益率下行的空间也不是特别大。

零售贷款受市场利率下行的冲击明显要小得多,其中银行可以根据风险情况自主决定小微贷款的LPR加点,而像消费贷、信用卡这样的零售贷款则根本不受LPR影响,另外招行的资产表上还躺着一万一千亿的房贷,这部分贷款挂钩的是五年期LPR,之前有些朋友对这部分贷款的利率下行比较担心,我认为还好。一是五年期LPR的下行速度肯定会远小于一年期LPR,毕竟有房住不炒政策的引导,过去几个月一年期LPR下降了20BP,而五年期只下降了10BP。二是反正所有贷款的利率都有下行的压力,这个时候作为资产质量最好的房贷,虽然也会降息,但不良率超低,其实性价比还不错,而且这部分都是优质客户,是好不容易争取来的,招行一定不愿意放弃。

招行会提高信用卡和消费贷等高收益,同时也是高风险贷款的比重吗?我觉得可能性不大,以它一贯的稳健风格,在已经或即将出现的失业潮下是不可能放宽风控标准的,宁肯短期少赚点钱。

接下来我们看看负债端的情况:

不同于一般的股份行,招行的客户基础是非常好的,这从它71%的存款占比上可以表现出来。

一个银行的负债好不好,直接看存款就好了。像同业负债、向央行借款、应付债券这样的负债,因为可以直接从市场上借来,但成本比较高,我们称其为主动负债。存款里,有的是客户主动找上门儿来的,有的是客户被银行的服务吸引来的,我们一般称其为被动负债。显然,银行对被动负债的议价权要高的多,尤其是其中的活期存款,那基本就相当于免费给银行使用,属于银行在负债端的核心竞争力。

招行的存款占比达到71%,虽然比不上工行、农行这样先天基础好的国有大银行,但比其他股份行和城商行要好得多。

从存款结构上看:

大头依然来自公司存款,主要是公司贷款的存款派生能力远大于个人贷款,有时候银行会直接要求企业在贷款以后必须把一部分结算存款留在本银行,这个行为其实是违规的,但实践中,你懂的。而且公司客户业务往来频繁,对于结算资金的需求远远高于个人,所以是结算存款(也就是活期存款)的最重要来源。由于网点的劣势,对于个人来说,在招行这样的银行做储蓄显然不是一个特别好的选择,而且大家普遍觉得国有大行的安全性比股份行要高得多。这个时候愿意在股份行存款,尤其是存放活期的个人,那绝对是真爱,是银行的铁杆粉丝,也可以说是核心客群。

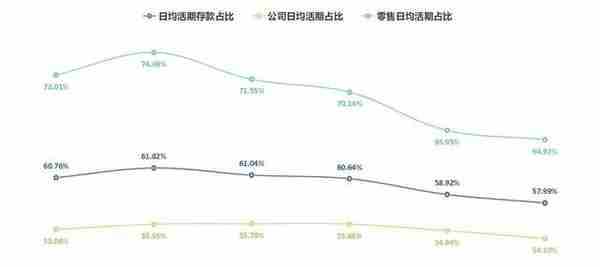

活期存款的占比当然是越高越好,那么银行有什么手段可以拉来足够数量的活期呢?这个问题很复杂,也很关键,我们后面会讲,这里先看看招行在活期占比方面的数据,我取的是平均值,不是时点值,所以更加真实:

可以看出,招行在对公存款方面,活期占比的保持是比较出色的。问题主要出在零售端,零售的日均活期占比近两年时间下降了7个百分点至64.92%,使总的日均活期占比下降了2.76个百分点至57.99%。

招行报表的解释是问题主要来自两个方面:对公方面企业的中长期融资需求不足使存款派生减少,企业资金的活化不足;零售方面因为资管新规的影响,要用高收益的结构性存款和大额存单等把理财资金承接下来。这两个解释我觉得都有点儿牵强,前面我们看到,问题主要出在零售端。

所以招行在零售端的护城河开始变浅了吗?说这个话也为时尚早,因为现在拉存款,尤其是优质的存款,是全行业的难题。都在打价格战,都在变相高息揽储,还有各种银行宝宝类产品加入战团,最重要的是,储户们现在学精了。对,现在居民的理财意识比前几年要先进的多,有了余额宝、零钱通这样的产品,储户们习惯了理财产品的高收益和刚兑,知道了存款保险制度,反正存在哪儿都一样,还学着去投资股市、债市,甘于躺在银行储蓄账户上贬值的钱越来越少了。更要命的是,这几年全社会存款规模的增速赶不上贷款规模的增速,整体的贷存比在持续走高,很多监管规则对核心负债的考核也比以前更细化、更严格,存款的竞争就更加激烈了,存款的价格自然水涨船高。

作为对比,我们看看同样是发力零售的平安银行,2018年末日均活期存款占比是33%,到2019年末,只剩31%了,惨不惨?我了解到的情况是像工行、农行这样的国有大行,活期占比在过去的一年也一直在走低,日子也不好过。从报表数据来看,农业银行2019年上半年,存款付息率从1.39狂飙至1.6%,工商银行从1.45%涨到1.57%,也就是说以客户基础好著称的这两家国有大银行,2019年上半年在存款方面的恶化速度比招行更猛,更快。

等所有银行的年报公布,我们还可以来个存款成本大PK。

我认为招行在活期存款方面的相对优势还在,只是绝对数据没那么好看了,这也是其2019年负债端成本没有出现下降的最大原因。当然前面也说过,监管层现在正整顿高息揽储的行为,而且存款基准利率有望迎来下调,存款端、负债端的压力可以稍许减轻了,不过短期内成本的降幅低于生息资产收益率的降幅是没跑的。

这里多提一句,除了招行的其他大部分股份行,还有一些客户基础比较差的城商行们,他们的同业负债占比一般较高,有的加上同业存单后甚至能达到30%的极限水平(监管约束不得超过30%),那么它们在现在市场利率下降的通道中是可以显著受益于银行间市场流动性充裕的。而大行、农商行、农信社们一般是同业业务里的资金提供方,同业资产的规模大于同业负债,这一波承受的压力会更大一些,这是2017年的反向过程。

招行的情况介于二者之间,同业负债规模还是大于同业资产的,那么有这样的一种可能,招行放弃一些高息的定期存款、结构性存款、大额存单,提高同业负债这样的主动负债占比,加速负债端成本率的下行。这个可能性是存在的,但我判断招行不会做得太过分,同业负债这个东西是看天吃饭的,主动权完全不在己方,过度的追求同业负债是饮鸩止渴的行为,最终会伤害银行的客户基础,于长期发展不利。我希望招行能顶住暂时的压力,努力去做那些“难做的事情、复杂的事情、立足长远的事情”,把“简单的事情、人人都可以做的事情”留给同行们吧,未来一定会有有所斩获。

结合资产和负债两端的情况,在2020年招行的净息差会降低到多少呢?只能走一步看一步,前面我预测2.35%左右,也是一个大概的估计。在这种情况下,我们假设总资产规模增长10%,非息收入也能增长10%,那么招行的营收可能在2020年只能增长3.5%左右,比2019年的8.5%更低。

今天先歇一歇,明天继续读报表,把资产质量分析的部分发出来,当然再后面还有重头戏,对招行未来护城河的分析,对商业模式可持续性的解读,敬请期待。

本文首发于我的公众号:夏至1987,感谢大家的关注,下一篇更精彩!

推荐阅读

-

当前热门虚拟货币(十大虚拟加密货币排名)

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...

-

虚拟货币游戏点币(跳跳币怎么获得)

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...

-

虚拟币被平台下架怎么办(虚拟币被平台下架怎么办啊)

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...

-

虚拟币平台会跑路吗(虚拟币平台圈钱跑路)

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...

-

虚拟币平台搬砖软件 虚拟币平台搬砖软件下载

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...

-

虚拟币平台跑路警察管吗 虚拟币平台跑路了犯法吗

2023-04-22

观察净息差、生息资产收益率、计息负债成本率三项数据,再和股份制银行各季度的净息差做对比:可以看出,招行的净息差从2019...