招商银行短信没有余额提醒吗(招商银行短信没有余额提醒吗怎么设置)

日期:2023年04月24日 00:39 浏览量:1

2022年3月18日,招商银行发布2021年年报。整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比持续提升、零售客户与私行客户AUM继续大幅增长、资产托管与资产管理业务贡献突出以及大投行与集团联动理念日益深入等方面。

一、全面启动并打造“大财富管理业务模式”

所谓大财富管理模式,其本质是将客户资金端和融资端需求更有效地连接起来,即帮资金找项目、帮项目找资金,在项目与资金之间构建价值循环链。

(一)大财富管理业务模式属于轻型银行转型的一部分

1、2018年以来,招行全面进入其轻型银行转型的下半场,迈入数字化时代的3.0模式(变革业务模式、运营模式与组织模式),业务模式上致力于打造大财富管理体系(运营模式为数字化、组织模式为开放融合)。因此从这个角度来看,全面启动并打造大财富管理业务模式亦属于轻型银行转型的一部分。

2、实际上,招行在2020年年报中便已旗帜鲜明地提出打造大财富管理价值循环链,对践行大财富管理业务模式的背景进行了剖析。具体为,

(1)大财富管理成为打通供需两端、服务实体经济、助力人民实现美好生活的主要连接器,以招行目前的财富管理体量来看,其几乎已是大财富管理的绝对龙头,且后续优势有望持续强化。

(2)十四五期间,招行将把大财富管理体系作为应对内外部形势变化的战略支点,作为深化轻型银行转型、探索构建3.0经营模式的主要方向。

3、大财富管理业务模式的构建主要从拓展“大客群”、搭建“大平台”(即打造经营朋友圈)、构建“大生态”(使各板块良性循环起来)等维度来着手。

以客群拓展为例,除零售客群、财富管理客群(含金葵花及以上客户和私行客户) 以及传统对公客群外,招行还通过App等各类手段将财富管理服务范围扩展至亿级的长尾客群。再以大生态为例,即从客户端、产品端、资产端、销售端、平台端等各个维度来重新定位各个板块,如客户端旨在拓展客群、提供并挖掘客群投融资需求,投行端重在组织或创设资产,同业端在于通过银行及非银行机构找开销售渠道、实现资产与客群引流等等。

(二)大财富管理业务模式的本质重在打造循环价值链

大财富管理业务模式不再局限于传统的零售条线或财富管理条线,而是从销售导向转向客户价值导向,将零售、财富管理、资产管理、资产托管、投行等各条线充分融合,从客户端、产品端、资产端、销售端、平台端等价值链视角重新定位各板块,以不断增强大财富管理体系下各条线之间的协同效应,打造“财富管理-资产管理-投资银行”循环价值链。在这条循环价值链上,各条线均有自身定位,要么提供客群,要么提供产品、资产,要么提供平台或中间服务。具体看,

1、零售与批发条线重在实现客户转化,如代发业务拓展、私人客群拓展、私行客户引流对公有效等。

2、财富管理与私行作为大财富管理价值循环链的引擎,由原来聚焦于向财富管理客户、高净值客户提供“个人”服务转变向私行客户及其背后企业提供“个人+企业”综合服务。

3、同业客群在大财富管理价值循环链中则更多承担销售、资产引流和客户服务等职能。

4、投行业务在大财富管理价值循环链中更多承担资产引流和创设的职能,即组织或创设优质资产,为存量客群与增量客群提供产品与资产支撑。其中,投行中的交易撮合业务重在为大财富管理价值循环组织优质资产、引流高效资金。

5、招商体系下各机构在大财富循环价值链中主要提供底层资产项目融资、资金募集及产品托管等服务。

二、存款结构继续优化:管控高成本存款,提升核心存款与活期存款占比

存款质量体现着一家银行的核心竞争力,招行对此有深刻认知,并致力于通过多种路径不断提升核心存款与活期存款日均余额与占比,全力管控高成本存款。

(一)核心存款日均余额:占比显著提升至87%以上,同比大幅增长18.35%

1、招行自2020年开始公布核心存款数据,体现出近年其对核心存款的重视。低成本的核心存款是一家银行最重要的致胜法宝,在存款利率自律上限调整之后,明显能够感觉到招行更加重视低成本核心存款的拓展。从数据上来看,近年来招行低成本的核心存款增长较为亮眼。

2、核心存款是招行的内部考核指标,主要指剔除大额存单、结构性存款等成本较高的存款。事实上持续扩大客群规模、压降或对高成本存款或进行量价管控以优化存款结构、应对存款成本刚性上升压力也是招行2020年以来的主要任务。2021年,招行的核心存款日均余额达到50031.80亿元,同比大幅增长18.92%,占客户存款日均余额的比例更是高达87.26%(较2020年大幅提升 5.13个百分点)。这意味着,对于招行而言,高成本存款占比已不到13%。

例如,招行的结构性存款余额已由2019年底的5159.02亿元分别降至2020年底的2670.25亿元和2021年6月底的2626.40亿元。

(二)活期存款日均余额:占比显著提升至65%,同比大幅增长18.92%

2019年以来招行提升了对活期存款的重视程度。实际上,和大多数银行相比,活期存款占比始终处于高位是招行最为明显的优势。2021年,招行的活期存款日均余额达到37253.47亿元,同比大幅增长18.92%,占客户存款日均余额的64.98%(较2020年大幅提升 4.11个百分点)。

(三)结构性存款余额:压降至2663.17亿元,占比降至4.36%

与核心存款对应的是大额存单、结构性存款、协议存款等高成本存款。在各种因素的影响下,招行这两年在明显压降结构性存款,已从2019年的5159.02亿元压降至目前的2663.17亿元,占比亦降至4.36%。

(四)推测对公端是核心存款的最主要贡献力量

从零售端与对公端活期存款的占比来看,我们推测2021年招行核心存款大幅增长的动力主要源于对公端。例如,对公端活期存款占比从2020年的64.14%提升至65.36%,而零售端的活期存款占比则出现了一定程度的下降。

再比如,2021年上半年,招行的对公核心存款日均余额达到32713.15亿元、增速高达17.80%,基本是其它存款增速的2.50倍。进一步,我们推测招行对公核心存款的增长应源于其客群快速增长的支持。

三、零售端与财富端业务数据非常亮眼

零售客户、金葵花及私行客户一直是招行最大的亮点。近年来招行在这三类客户上一直有非常惊艳的表现,远远超过同业水平。

(一)零售客户AUM:突破10万亿元大关,增量相当于3家中小银行

截至2021年底,招行零售客户AUM达到10.76万亿,继2016年突破5万亿、2017年突破6万亿、2019年突破7万亿以及2020年突破8万亿之后,正式突破10万亿大关,且2021年全年私行客户AUM净增1.82万亿,基本相当于3个中小银行的总资产规模。同时,招行的零售客户数亦达到1.73亿户,这意味着每个零售客户贡献的AUM达到6.22万元。

(二)金葵花及以上客户AUM:接近9万亿元,增量相当于两家中小银行

截至2021年底,招行金葵花及以上客户AUM达到8.84万亿,继2016年突破4万亿、2017年突破5万亿、2019年突破 6万亿、2020年突破7万亿之后,突破8万亿且较9万亿大关仅差0.16万亿元。2021年全年,金葵花及以上客户AUM净增1.49万亿,基本相当于两个中小银行的总资产规模。同时,招行的金葵花及以上客户数量达到367.20万户,意味着每个金葵花及以上客户(即月日均总资产在50万元及以上的零售客户)贡献的AUM达到240.64万元。

(三)私行客户AUM:超过3万亿,增量相当于1家中小银行

截至2021年底,招行私行客户AUM达到3.39万亿,继2018年突破2万亿之后,首次突破3万亿大关,且2021年全年私行客户AUM净增0.62万亿,基本相当于1家中小银行的总资产规模。同时,招行的私行客户数量达到12.21万户,这意味着每个私行客户(指月日均总资产在1000万元及以上的零售客户)贡献的AUM达到2780.43万元。

综上,招行零售客户、金葵花及以上客户、私行客户AUM的2021年全年增量分别相当于3家中小银行、2家中小银行以及1家中小银行的总资产规模。

(四)零售AUM构成:理财占24-28%、存款占21-25%、代销占50-54%

零售AUM主要有三部分构成,即理财、存款与代销,即为零售客户提供的所有产品规模合计。就招行而言,零售理财贡献了全部零售客户AUM的28%左右,基本稳定在24-28%的区间内;零售存款贡献了全部零售客户AUM的21%左右,基本稳定在21-25%的区间内;代销则贡献了全部零售客户AUM的50%以上,基本稳定在50-54%的区间内。因此,招行零售客户AUM的增长主要靠代销推动。

(五)大财富管理业务对中收贡献较大

中收是招行的一大亮点,其中大财富管理业务是主要推动因素。2021年,招行实现中收944.47亿元,同比大幅增长18.82%,占比达到28.51%。其中,财富管理实现的中收便有358.41亿元,同比大幅增长25.65%。具体看,

2021年全年,招行通过代理基金、代理理财、代理信托计划、代理保险以及代理贵金属等分别实现收入达到123.15亿元、67.92亿元、75.42亿元、82.15亿元、1.96亿元,同比分别变动30.54%、19.18%、-1.10%、48.26%和-12.50%。可以看出,除代理信托与贵金属外,代理基金、代理理财、代理保险等领域的中收增幅均非常明显,均明显高于银行卡、结算与清算带来的中收增幅。

招行对代销业务的重视还可以看另外一个数据,即公募基金的销售保有规模,中基协所公布的基金代销机构公募基金销售保有规模数据显示,招行于2021年四个季度代销的非货币市场公募基金保有规模分别为7079亿元、7961亿元、7810亿元和8701亿元,其中股票+混合公募基金保有规模分别为6711亿元、7535亿元、7307亿元和7910亿元。

四、招行对重点行业给予特别关注

(一)消费信贷质量略有好转,但逾期贷款率却明显上行

继2020年消费信贷质量明显下滑后,2021年招行的消费信贷质量有一定好转,但逾期贷款率却明显上升。截至2021年底,招行消费信贷类业务(含信用卡)的不良率与关注率分别高达1.55%和2.63%,较2020年底分别下降0.05个百分点和0.02个百分点。不过,2021年底招行的逾期贷款率达到2.87%,较2020年大幅上升0.36个百分点。据招行披露,这主要是受逾期时点调整影响。

(二)关于房地产业风险敞口的讨论

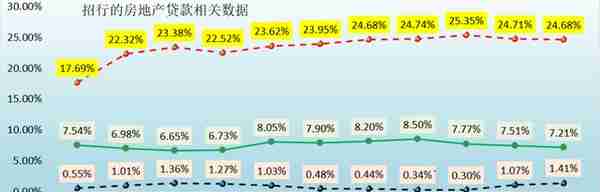

1、房地产贷款集中度超标:个人住房按揭贷款超过4.68个百分点

按照《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(银发(2020)322号)的要求,招行属于第二档的中资中型银行,房地产贷款和个人住房贷款占比上限分别为27.5%和20%。2021年,招行对公端与零售端房地产贷款占全部贷款的比例分别为7.21%和24.68%(合计达到31.89%),超过监管规定。其中,个人住房按揭贷款占比超过4.68个百分点。

2、房地产业贷款不良率上升明显

在地产行业危机不断发酵的背景下,招行的房地产贷款质量也在明显下滑。2019年与2020年招行的房地产贷款不良率分别为0.44%与0.30%,2021年则大幅上升1.11个百分点至1.41%。其中,2021年上半年与下半年分别上升0.77个百分点和0.34个百分点。

3、广义口径风险余额超过5000亿元,另有超4000亿元不承担信用风险

根据招行披露的信息,截至2021年底,招行境内公司房地产广义口径风险业务余额5114.89亿元(含实有及或有信贷、债券投资、自营及理财非标投资等业务),较2020年底增加3.48%,其中,境内公司房地产贷款余额3559.77亿元,较2020年底增加136.57亿元。同时,招行境内公司房地产领域贷款不良率达到1.39%,较2020年底大幅上升1.16个百分点。

同时,招行针对房地产领域不承担信用风险的业务余额达到4120.78亿元(主要指代销与承销部分),同比大幅下降20.61%。

(三)融资平台:广义口径风险余额超过2600亿元,不良率为0.63%

根据招行披露的信息,截至2021年底,招行融资平台广义口径风险业务余额为2616.81亿元(含实有及或有信贷、债券投资、自营及理财资金投资等业务),较2020年底增加133.84亿元。其中,境内公司贷款余额为1235.26亿元,较2020年底增加86.24亿元。同时,2021的融资平台业务不良率达到0.63%,较2020年底上升0.08个百分点。

(四)退出类行业:全口径融资敞口达1238.22亿元,不良率高达4.35%

2020年招行拟定了煤炭、煤化工、煤贸、钢铁、钢贸、基础化工、常用金属矿采选、有色金属冶炼及压延加工、船舶制造、平板玻璃、海洋货运、纺织化纤、光伏制造、化肥制造、机床以及合成材料制造等16个压缩退出类行业。

截至2021年底,招行对16个压缩退出类行业的全口径业务融资敞口为1420.27亿元,较2020年底增加194.05亿元,,不良贷款率高达4.35%(较年初下降1.83个百分点)。

五、招行的一些逻辑

(一)发展脉络较为清晰

十余年以来,招行的发展脉络整体来看较为清晰。主要体现在

1、2010年招行提出“二次转型”战略构想,涵盖了资产结构、经营模式、组织架构、业务流程、商业文化等各个方面。

2、2014年招行把“轻型银行”明确为二次转型的方向,确立了以零售金融为主体、批发金融(含公司金融和同业金融)协调发展的“一体两翼”转型目标。

3、在通读其历年年报时有一句表述引起了我们的注意,即招商银行将2017年视为其王者归来的一年(规模和业绩指标增速开始明显回暖),这主要是因为在之前的将近四年的时间里,招商银行曾因为各种原因而备受市场的误解和质疑(如股份行排名下降、资产质量出现问题、内部人员动荡等等)。

4、此外2017年对招商银行很重要还因为其在这一年正式提出转型为金融科技银行。这一年招行向我们呈现的关键点其实有两个,即“客户”与“科技”,招商银行一直认为客户才是一切商业逻辑的起点,科技恰恰可以成为这一商业银行的重塑者,而未来也只有科技才能从根本上变革银行的商业模式。

5、2018年以来,招行全面进入其轻型银行转型的下半场,进入数字化时代的3.0模式(变革业务模式、运营模式与组织模式),在财富管理业务已打下较好基础的背景下,业务模式上致力于通过打造大财富管理体系(运营模式为数字化、组织模式为开放融合)来构建循环价值链,以应对内外形势变化。这几年基本均是按照3.0模式在推动自身转型,目前来看招行的大财富管理业务模式已经在客群维护与拓展、平台搭建与连接等方面取得不错成效。

(二)极其重视客群

对于银行而言,客群增长是最为重要的,无论怎么强调都不过分,客户数量没有增长的业务模式犹如空中楼阁,经不起内外形势的冲击,也经受不住市场的考验。可以说没有客群增长的规模增长只是在打转转、体现不出水平,不值得推崇。实际上在客群方面,作为股份行和城商行代表的招行和宁波银行均非常重视。

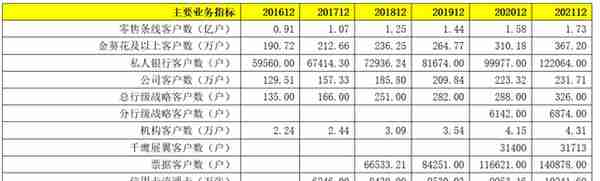

1、对于客户数,招商银行有非常详细的分类,如在财报中基本会披露零售客户数、APP活跃户、借记卡和信用卡流通量、财富管理(含金葵花及以上和私行)客户数、企业客户数、机构合作客户数、票据客户数、两大App累计用户数等信息,并由此衍生出对应的AUM、MAU理财销售额等指标。

2、2017年后招行还在前期大量积累客户数的基础上,进一步挖掘客户的质量(即从活跃度、交易量来衡量),也即他们所宣传的MAU。具体看招行主要以两大App为基础,通过联名与联动营销、场景营销、品牌广告营销、自媒体粉丝营销、客户推荐客户(MGM)社交营销、结算业务等方式积累客户。

3、2021年,招行的公司客户数由223.32万户大幅增至231.71万户,总行级与分行级战略客户数分别从288户和6142户增至326户和6874户,机构客户数由4.15万户增至4.31万户。

4、票据业务客户主要以中小企业为主,同时也是供应链金融的有效组成部分,因此票据业务客群也被视为未来重要方向。2021年招行的票据客户数达到14.09万户,较2020年底的11.66万户大幅增加2.43万户。

(三)主动求变,相继提出AUM、MAU、MGM与FPA等经营服务理念

在历年发展过程中,招商银行相继提出了AUM(管理综合金融资产)、MAU(手机银行活跃度)、MGM(客户推荐客户)、基于公司客户需求的洞察首次提出了FPA(客户融资总量)等诸多经营理念以及全面启动大财富管理业务模式,旨在适应不断变化的外部环境(如低利率和金融脱媒等)强调拓展并深入挖掘客群、提高综合金融服务能力。

(四)投商行一体化:深入贯彻大投行思维下的FPA理念

1、相较于零售业务而言,公司业务的重要性也是显而易见。对于很多银行而言,公司业务基本上支撑了整个银行体系的流动性职能,其中零售业务的发展很大程度上亦依赖于公司业务特别是公司存款上量的支撑。事实上,从零售存贷比一般远远高于公司存贷比这一行业共性特征上便可见一斑,招行同样如此。

2、近年来招行已经明显认识到统信贷支持的局限性,并尝试通过“投商行一体化”服务理论推动公司客户服务转型。为此,招行在传统信贷支持的基础上,从股权直投、理财资金出资、自营投资、票据融资、债券承销等多维度出发,为公司客户提供全方位、多层次的金融需求。

3、具体来看,招行2020年提出了客户融资总量(FPA)的概念,并将FPA进一步划分为传统融资和非传统融资两类。其中,传统融资方式包括一般性贷款、票据贴现、承兑、信用证、融资性保函与非融资性保函等几类,而非传统融资方式则包括资产经营、自营非标、融资性理财、承销、撮合交易、融资租赁、跨境联动融资、牵头银团贷款等八个部分。

4、2021年招行客户融资总量余额为4.90万亿元,上半年增加0.64万亿元。其中传统融资和非传统融资余额分别为2.56万亿和2.34万亿,上半年分别增加0.31万亿和0.33万亿,其中非传统融资余额已占客户融资总量的47.79%。

5、再以投行业务中的并购融资(聚焦优质上市公司、优质国企)、撮合类业务(利用招投星系统和招投星小程序为资产找资金)和企业财富管理产品日均余额为例,俨然已经成为招行的主要投行业务品牌。例如,2021年全年并购融资业务发生额达到2036.36亿元(同比大幅增长28.53%);撮合类业务融资规模达到3076.29亿元(同比大幅增长40.65%);企业财富管理产品日均余额达到4252.86亿元(同比大幅增长19.09%)。

可预见的是,未来优质和大型客户的直接融资渠道会更加畅通,更多的企业可以通过债券市场、股票市场进行融资,而诸多财富管理类客户亦有寻找各类资产配置的需求,财富管理类客户也是零售与对公之间的连接器,二者之间对银行的依赖性均会明显减弱、和银行之间的议价能力也会显著增加,因此未来较长一段时期内大力发展交易性银行业务和投行类业务,是应对金融脱媒和低利率环境这一外部环境的有效出路。

(五)聚焦交易银行:紧抓账户流和资金流,围绕核心客群做业务

投商行一体化是双向的,既可以指通过投行提供多种多样的金融服务模式,亦可以指通过投行业务将核心客户拉过来之后、再通过商行业务围绕核心客户的上下游来保持客户粘性、批量拓展客群。

除前文提及的通过投行业务推动客户服务转型化外,招行还以核心客户为业务发展的逻辑起点,紧抓账户流和资金流,围绕核心客群构建批发经营生态圈,即在通过投行业务建立客户关系的同时,通过商行保持客户粘性。

具体来看实际上是发展交易银行业务,沿着资金链向客户的生态圈延伸,以带动对上下游供应链的大批量获客。具体来看,

1、日均存款50万元以上的公司客户数达到22.98万户,同比增幅超15%。其中,2021年日均存款50万元以上的新开户达到2.29万户。

2、供应链核心客户及其上下游供应链客户数同比分别增长29.74%和58.39%。

3、2020-2021年通过提供专项债服务而沉淀的发债资金存款分别达到6388.73亿元和6659.39亿元。

4、2021年全年,供应链融资业务量达到6120.08亿元,同比大幅增长49.75%。其中,国内贸易融资业务量和国内保函业务量分别达到7766.44亿元和1246.05亿元,同比分别增长29.26%和32.67%,2020年同比分别增长32.93%和33.69%,可以看出2020-2021年两年期间均保持快速增长。

(六)尤为重视两大类表外业务

招行特别重视表外业务,通过发展表外业务,招行实现了比较可观的中收、积累了很多客群,同时亦增强了客群粘性、丰富了朋友圈。

1、资产管理业务规模达到4.31万亿:非保本理财余额达2.78万亿

截至2021年底,招行旗下招银理财、招商基金、招银国际和招商信诺资管等四大子公司的资管业务总规模合计达到4.31万亿,同比大幅增长14.92%。

(1)招银理财管理的理财产品余额达到2.78万亿,较2020年底大幅增加0.39万亿,同比大幅增长13.47%。可以看出,目前招行基本上已经全部将其理财规模转移至招银理财旗下。

(2)招商基金、招银国际与招商信诺资管的资管业务规模分别为1.35万亿元、974亿元和853亿元,较上年末分别增长16.70%、11.76% 和41.35%。

2、资产托管:余额接近20万亿,全年净增3.41万亿

截至2021年底,招行的资产托管余额达到19.46万亿,较年初增加3.41万亿,同比大幅增长21.25%。同时,2021年招行实现托管业务收入达到53.96亿元,同比大幅增长28.02%。

其中,公募基金托管规模达到1.97万亿,同比大幅增长44.27%。企业和职业年金受托规模合计达1382.34亿元,企业年金账户管理规模达208.88万户。

(七)开始注重发挥集团联动的优势

1、我们明显感觉到,2021年招行明显更重视集团联动业务,以更好发挥招行各类机构的优势,毕竟不同机构的风险偏好、业务范围与监管要求有明显差异,这有助于更好实现资金沉淀,避免因风险与政策等原因而错失部分项目。具体看,

(1)2021年为招银理财推荐债券资产规模达到1983.97亿元。

(2)2021年招行的附属公司为招行贡献AUM规模达2.48万亿(占比达23.05%),贡献FPA达7804.45(占比达15.93%)。

(3)2021年招行与招银国际新增联动项目122个,同比增长23%。同时领投项目开户率100%,跟投项目开户率77%。

2、招行目前拥有招商永隆银行(香港)、招银租赁、招银国际(香港)、招银理财、招商基金、招商信诺资管、招银欧洲等子公司以及招商信诺、招联消费、招商拓扑等合营公司,同时还拥有台州银行1家联营公司(持股比例为14.8559%)。

推荐阅读

-

当前热门虚拟货币(十大虚拟加密货币排名)

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...

-

虚拟货币游戏点币(跳跳币怎么获得)

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...

-

虚拟币被平台下架怎么办(虚拟币被平台下架怎么办啊)

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...

-

虚拟币平台会跑路吗(虚拟币平台圈钱跑路)

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...

-

虚拟币平台搬砖软件 虚拟币平台搬砖软件下载

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...

-

虚拟币平台跑路警察管吗 虚拟币平台跑路了犯法吗

2023-04-24

整体上看,2021年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动且成效突出、核心存款与活期存款占比...