回报率很高虚拟货币

日期:2023年05月05日 15:18 浏览量:3

不同于父辈们储蓄式的消费观念,如今的年轻人使用信用卡消费的趋势越来越明显,信用卡也越来越普遍,与之相关的产业——POS机也发展迅猛。

一款名为“汇收钱”的信用卡支付刷卡APP,宣传其受众群体广、平台背景硬有国企背书、刷卡就能赚钱,是稳赚不赔的理财项目,明目张胆的“拉人头”,收取门槛费,打着信用卡和投资的幌子“发展市场”。

2021年8月,汇收钱官方发布新闻称,与汇收钱的合作商家已经超过百万,累计服务用户超过8亿人次。

在微信视频号上,名字叫“游在当下旅游送福利”的人,发布了一个视频,视频中录制了一名60岁大姐投入1万元钱3个月后月入十万元的的自述。刷信用卡,真的能月入十万吗?

“汇收钱”与千亿达有何关联?

来源:企查查

据企查查显示,汇收钱(北京)科技有限公司,成立于2020年6月5日,注册资本1500万人民币,实缴未知,法定代表人为郑宝龙,主营业务为银行卡收单支付产品(POS),公司产品分为两大业务体系APP:汇收钱、汇收钱商家版。该公司主要由郑宝龙持股87.3%,北京柘里汇誉企业管理中心(有限合伙)持股5%,北京好汇投资有限公司持股4.7%,付玉凯持股3%。北京柘里汇誉企业管理中心(有限合伙)注册资本100万元人民币,执行事务合伙人为付玉凯;北京好汇投资有限公司注册资本200万元人民币,法定代表人为郑宝龙。

来源:企查查

来源:企查查

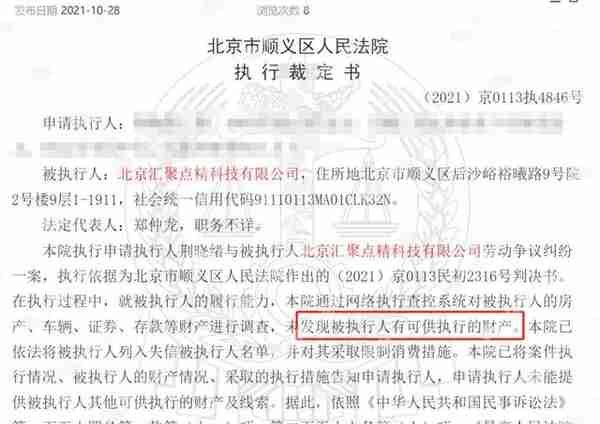

关于汇收钱的主体公司,除了汇收钱(北京)科技有限公司,还有一家北京汇聚点精科技有限公司,这家公司的微信公众名字也是汇收钱。企查查显示,北京汇聚点精公司法定代表人也姓郑,叫郑仲龙,公司成立于2018年6月4日,注册资本1000万元,实缴资本279.03万元。

来源:裁判文书网

需要注意的是,这家公司的法律风险极高,北京汇聚点精公司的自身风险有79条,司法案件50个,28次被法院列为失信被执行人限制消费。

根据以上调查的信息,汇收钱的平台背景并不像宣传的那么雄厚,那么为什么汇收钱的代理会宣传汇收钱公司有国企背景呢?

仟亿达公司董事长郑两斌

微商电商调研深入调查了解到,汇收钱公司介绍:“仟亿达集团股份有限公司是汇收钱的母公司,成立于2004年,董事长名叫郑两斌,2015年融资数亿元,同年2月13日在新三板上市,资料显示,这是一家主营能源、建材的能源型企业,2015年仟亿达集团布局移动支付行业,并在同年年初投资北京汇元网科技股份有限公司,该公司为北京仟亿达投资有限公司直接持股,第三方支付机构名叫汇元支付;2018年,千亿达已全面开始拓展移动支付业务,年支付交易额约900亿元,商家商户遍布北京、河北、江苏、福建等区域;2020年6月,千亿达集团投资设立汇收钱(北京)科技有限公司,融合拓展已久的移动支付+区块链互联网支付机构:北京汇元网科技股份有限公司间接持股汇收钱。”另据微商电商调研梳理,郑两斌是福建人,汇收钱也在2021年8月2日成立汇收钱(厦门)科技有限公司。

汇收钱的代理们宣传汇收钱公司被仟亿达集团持股9.7%,已经上市的仟亿达集团背景雄厚,所以汇收钱的雄厚背景就是仟亿达。汇收钱和仟亿达是怎样的关系?为什么如今企查查上完全没有显示这两家公司有任何联系?

来源:企查查

随后我们调查了北京仟亿新能科技有限公司,根据企查查显示该公司成立于2017年10月11日,法定代表人为王元圆,注册资本为5000万元人民币,2021年因股东损害公司债权人利益责任纠纷案由被起诉。在2020年9月还被曝出公司利润下滑将近30%。

来源:企查查

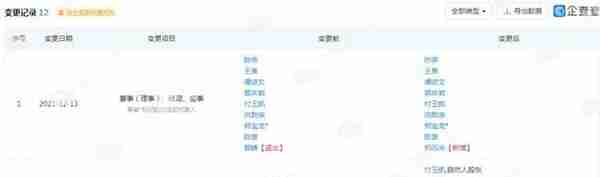

那为何现在在网上找不到仟亿达和汇收钱两家公司的联系呢?原来在2021年11月24日,汇收钱所宣传的资金实力雄厚的北京仟亿新能科技有限公司就退出了对汇收钱的投资,在当日与汇收钱的两大股东有密切关系的两家公司(北京柘里汇誉企业管理中心(有限合伙)和北京好汇投资有限公司)就接手了仟亿公司原持有的9.7%的股份,可是通过股权穿透分析,汇收钱与仟亿达公司依然存在千丝万缕的关系。

综上所述,汇收钱对外宣称的“硬背景”值得推敲,仟亿达公司如今也退出了对汇收钱的投资,而且在网上也没有查到汇收钱所谓的国企背书。

另外,汇收钱宣传自己拥有中国人民银行颁发的支付牌照,但是据微商电商调研观察,汇收钱很可能并没拥有支付牌照,而是与北京海科融通支付服务有限公司合作。2021年12月22日,汇收钱公司发布新闻称,庆祝海科融通的《支付业务许可证》续展成功。据介绍,海科融通是一家从事银行卡、信用卡收单业务的公司,也就是俗称的POS机业务。据宣传,海科融通是北京翠微大厦股份有限公司的国有支付企业,这很可能就是汇收钱代理们宣城的“国企背景”。可是这家海科融通却因为使用POS机电销套路,“0费用”变“399元服务费”被媒体报道。

刷卡就是投资?投资、拉人头可获得7倍回报?

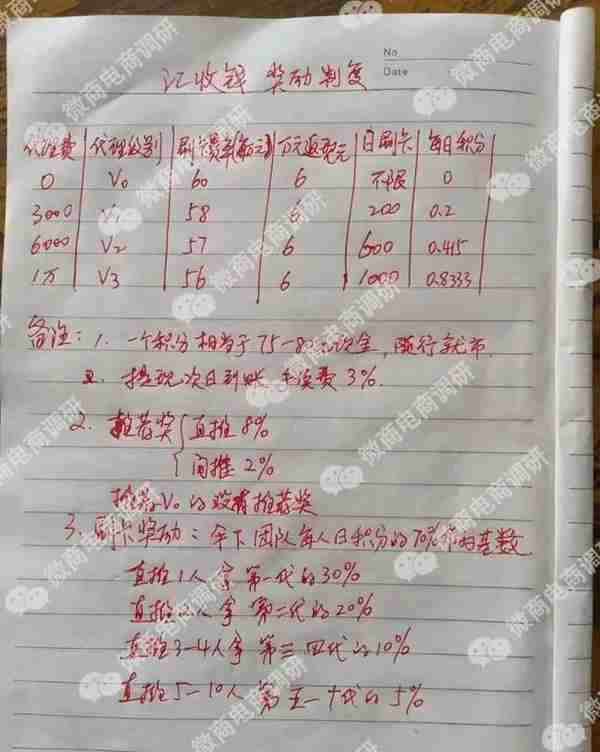

汇收钱代理分享的制度图片

静态收益:要成为汇收钱的代理首先要交代理费,下载汇收钱APP,填写推荐人的推荐码,通过充值换取积分,再用积分来购买会员(JDB积分的浮动会影响门槛费的高低)。成为V1级别代理要交大约3000元,之后每天要完成200元的刷卡流水,可以获得0.2个JDB积分,V1刷卡手续费为0.58%;成为V2级别代理要交大约6000元,之后每天要完成600元的刷卡流水,可以获得0.415个JDB积分,V1刷卡手续费为0.57%;成为V3级别代理要交大约1万元,之后每天要完成1000元的刷卡流水,可以获得0.8333个JDB积分,V1刷卡手续费为0.56%。根据汇收钱的代理宣传:“V3每天可以获得0.8333个JDB积分,假设1个JDB价值100元,那么V3每天收益为83元,3年就是8.3万元的收益,相当于投资1万元,3年收益8.3万,投资回报率约7倍。”

推荐奖励:直推8%,间推2%。如果Y推荐A交1万元成为V3,则能获得1万元的8%也就是800元,此时A推荐B交1万元成为V3,Y还能获得间推奖励1万元的2%也就是200元。

JDB分享奖励:分享1人享有1代,每天静态收益70%的30%;直接分享2个人时,不仅享受直推的两个人的30%,还能获得这两人分享的下一级的20%;直接分享3个人时,不仅享受直推的这3个人的30%,还能获得这3个人分享的第二级的20%,以及第三级的10%;直接分享4个人时,不仅享受直推的这4个人的30%,还能获得这4个人分享的第二级的20%,以及第三级的10%和第四级的10%;直接分享5到10个人时,不仅享受直推的这5到10个人的30%,还能获得这5到10个人分享的第二级的20%,第三、四级的10%和第五到十级的5%。举例:普通用户每刷1万元,可获得0.1个JDB积分,按每人每月刷3万元计算,直推了十个第一代,那么每天可以获得第一代的JDB积分=0.1*3*70%*30%*10=0.63个JDB,假设1个JDB价值100元,如果直推了十个第一代,则每天可获得第一代的63元;十个第一代每人推十人,就有100个第二代,每天可以获得第二代的JDB积分=0.1*3*70%*20%*100=4.2个JDB积分,也就是这100个第二代每天可以给推荐人创造420元收益;以此类推可以获得1000个第三代的21个JDB也就是2100元;获得1万个第四代的210个JDB等于21000元;获得10万个第五代的1050个JDB等于105000元……以上举例都是推荐普通用户刷卡获得的积分奖励,推荐成为代理获得的JDB还会更多,如果团队达到1万个V3,每天就能获得560个JDB,如果按100元一个JDB计算一天就能获得5.6万元,而且此奖励是每天持续性的奖励,可连续获得3年。

升级奖励:成为V3后,直推5个V3,团队业绩达到60万元,就能升级联创合伙人,享受全网分红11%。联创合伙人交代理费24万元,直推5个V3,3个联创合伙人,总业绩达到330万,就能升级为市代理,获得16万个JDB积分奖励。市代理交代理费用80万,直推5个V3,3个市代理,总业绩达到1680万,就能升级为省代理,获得60万个JDB积分奖励。

根据汇收钱的代理制度,用户用汇收钱刷卡就是投资,就能获得JDB积分,积分能兑换一定价值的金额,投资回报率七倍不止。根据2021年12月16日由银保监会发布的关于进一步促进信用卡业务规范健康发展通知《征求意见稿》明确指出信用卡资金不得用于投资领域。根据2017年,中国人民银行等七部门联合发布《关于防范代币融资风险的公告》,该公司涉嫌非法发售代币票券违法活动。

根据以上汇收钱代理提供的代理制度分析,汇收钱的会员代理分为3个等级,成为不同的等级需要缴纳不同的“门槛费”,主要获得收益的方式就是不断发展下线,不断“拉人头”,从下线以及下线的下线一直到第十代都能获得收益,后续的联合合伙人、市代理、省代理晋升以及获得收益就是团队计酬。虽然汇收钱的收益是以JDB积分来发放,但是对于汇收钱的用户以及投资者来说JDB积分能兑换成钱。汇收钱鼓励代理们“拉人头”,按照一定顺序组成层级,以直接或者间接发展下线的人数作为计酬返利的依据,涉嫌违法违规。

根据“二高一部”在2013年11月14日联合下发的《关于办理组织领导传销活动刑事案件适用法律若干问题的意见》。该《意见》第一条也规定了关于传销组织层级及人数的认定问题:以推销商品、提供服务等经营活动为名,要求参加者以缴纳费用或者购买商品、服务等方式获得加入资格,并按照一定顺序组成层级,直接或者间接以发展人员的数量作为计酬或者返利依据,引诱、胁迫参加者继续发展他人参加,骗取财物,扰乱经济社会秩序的传销组织,其组织内部参与传销活动人员在三十人以上且层级在三级以上的,应当对组织者、领导者追究刑事责任。另根据《禁止传销条例》第七条规定,下列行为,属于传销行为:

(一)组织者或者经营者通过发展人员,要求被发展人员发展其他人员加入,对发展的人员以其直接或者间接滚动发展的人员数量为依据计算和给付报酬(包括物质奖励和其他经济利益,下同),牟取非法利益的;

(二)组织者或者经营者通过发展人员,要求被发展人员交纳费用或者以认购商品等方式变相交纳费用,取得加入或者发展其他人员加入的资格,牟取非法利益的;

组织者或者经营者通过发展人员,要求被发展人员发展其他人员加入,形成上下线关系,并以下线的销售业绩为依据计算和给付上线报酬,牟取非法利益的。

《刑法》第二百二十四条相关规定:“组织、领导以推销商品、提供服务等经营活动为名,要求参加者以缴纳费用或者购买商品、服务等方式获得加入资格,并按照一定顺序组成层级,直接或者间接以发展人员的数量作为计酬或者返利依据,引诱、胁迫参加者继续发展他人参加,骗取财物,扰乱经济社会秩序的传销活动的,处五年以下有期徒刑或者拘役,并处罚金;情节严重的,处五年以上有期徒刑,并处罚金。”

后 记

汇收钱并不如其宣传的拥有雄厚的背景实力,且其APP里的JDB积分就相当于虚拟货币,汇收钱的代理们信誓旦旦的宣传以后会升值几倍不止是完全不可信的,与之类似的被国家有关部门查处的项目并不少见。汇收钱的代理制度还采用分层级“拉人头”的团队计酬代理模式发展团队,涉嫌违法违规。

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解决他们的资金需求,在经过一段时间之后偿还即可,但是类似于汇收钱这种宣传刷卡就是投资的,还引诱用户不断拉人头获得收益的,完全是打着信用卡和投资理财的名义做传销,请广大消费者以及投资者提高警惕,理性刷卡,理性消费,不要落入圈套。

来源:微商电商调研

推荐阅读

- 上一篇:哪里能看虚拟货币价格走势

- 下一篇:虚拟货币挖矿违规吗

-

当前热门虚拟货币(十大虚拟加密货币排名)

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...

-

虚拟货币游戏点币(跳跳币怎么获得)

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...

-

虚拟币被平台下架怎么办(虚拟币被平台下架怎么办啊)

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...

-

虚拟币平台会跑路吗(虚拟币平台圈钱跑路)

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...

-

虚拟币平台搬砖软件 虚拟币平台搬砖软件下载

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...

-

虚拟币平台跑路警察管吗 虚拟币平台跑路了犯法吗

2023-05-05

微商电商调研在此提醒,信用卡作为新世纪的产物,其功能就是信用消费,对于一些急需用钱的年轻人来说,信用消费可以在短时间内解...