2012招商银行招聘网(招商银行招聘网官网)

日期:2023年06月07日 22:21 浏览量:5

题图来源:视觉中国

文/ 李惠琳 谭璐 编辑/ 谭璐

累计用户1.58亿,月活用户6140.69万。

单看这两个数据,或许你会认为这是一家互联网公司的产品。事实上,这是招商银行App 截至2021年6月底的数据,就月活规模而言,接近饿了么App的水平。

招商银行App的运营管理,一度对标互联网行业。在2010诞生之初,它还只是一个简单的交易App,2014年之后,以每年一个大版本的速度迭代,交易功能和服务业态逐步升级,定位逐渐转型为经营平台。

近年,以MAU(月活)为核心指标,招商银行App凭借饭票、影票、生活缴费等引流手段,打造用户的高频生活场景,成为股份制银行中,App用户数最多的一家。

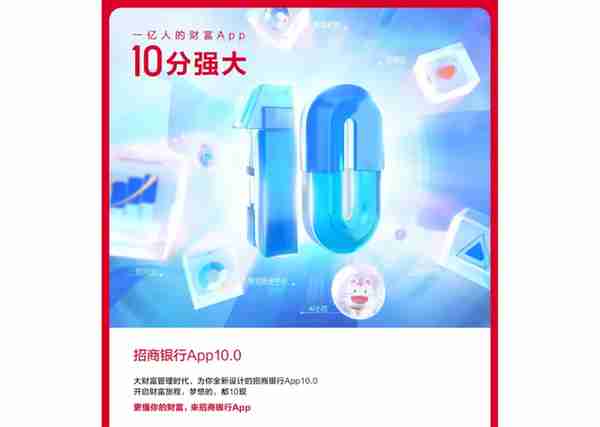

对招行来说,App既是经营和获客平台,更是落地零售金融转型“第二曲线”的战略发力点。12月3日,招商银行App更迭至10.0版本,着眼于“大财富管理”的理念,强化金融服务的主赛道布局。

一个始于金融服务的银行App,如何笼络上亿量级的用户,又如何承载体系如此庞大的数字经营业态?

对标互联网

2010年,中国3G建设大范围铺开,移动互联网快速发展,打开了触网的关键节点。苹果公司iPhone 4在中国市场大受欢迎,腾讯的微信研发项目刚启动。

这一年,招行发布了“手机银行”服务。负责该项目的产品经理仅有两人,最初的1.0版本,主要功能集中于账户查询、转账汇款、信用卡还款、申购赎回基金及理财产品等金融服务。

之后五年,这款App更新了三个版本。

2012年发布2.0版本,第一次将服务边界延伸至泛金融场景,新增手机购物、商旅服务,核心基本延续线上交易功能的完善。

招行相关负责人告诉《21CBR》记者,关键转折点发生在2015年。

这一年,招行明确“移动优先”策略,全面转向“App时代”,形成了外接流量,内建平台,流量经营的互联网运营模式。响应战略变化,招行内部融合业务与IT部门,成立了手机银行项目组。

“当时我们意识到,未来银行的经营主阵地是App,不是网点。项目组的定位是一个产品部门,最重要的产品就是App。”上述负责人回忆道,围绕App的各项职能,内部对标互联网公司,组建了初步的组织架构,成员扩充至几十人。

2018年,银行业全面进入App时代,网点流量走低,行业加快了从卡片向App经营的进化。

起步较早的招商银行App,彼时用户量已增至7000多万,为了提升用户粘性和活跃度,提出把MAU作为“北极星”指标。此前,AUM(资产管理规模)一直是金融机构的核心指标。

在招行行长田惠宇看来,“有了MAU,AUM 及其他财务指标都是水到渠成之事。”

实际上,银行对MAU的关注,是竞争压力使然。中融基金机构部总监游春向《21CBR》记者分析,“只有客户与银行的联系越多,互动越多,与银行产生业务连接的可能性才会越大。”

“AUM向MAU转变,内核是银行从对公思维做零售,到真正的零售经营的转变,从规模决定价值向频率决定价值的改变,体现了银行对个人客户重视的提升。”京东数字科技高级产品总监胡庆能告诉《21CBR》记者。

伴随战略转变,招商银行App的产品团队组织架构进行了第二次重组:以原零售网络银行部为主轴,整合原零售金融总部、原零售基础客户部,形成了新零售金融总部,后来更引入了大量来自互联网公司的人才。

招行在管理上也借鉴了互联网公司扁平化的模式,负责App运营、产品和IT的部门被要求“下地干活”,直面一线客户的需求和反馈。客户对于App的投诉首先会给到总行部门的“一把手”,之后再一层一层往下传达,避免信息传达环节的消耗。

开放生态

要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步。

“金融本身有低频、低温的特点,用户黏性低,我们希望精选一些场景,作为服务客户的抓手,让客户黏性逐步提升。”招行相关负责人表示。

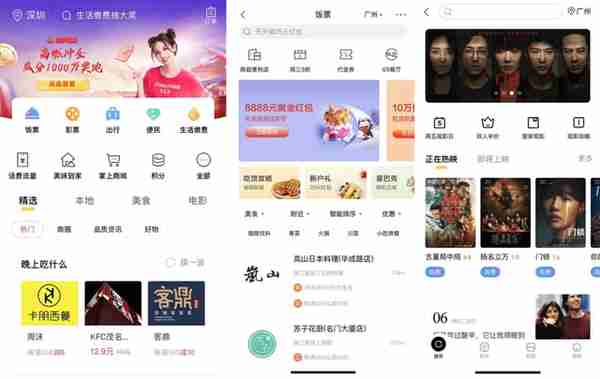

招商银行App在2017年接入两票(饭票、影票)业务,证明了生活服务场景的巨大引流作用。由于人力、技术等资源有限,如果采取以往自建场景方式,ROI(投入产出比)很难在短时间内达到理想水平。

因此,招行选择“引进来”策略,在App 8.0版上线了小程序平台,向合作方开放自建小程序的接口(API)申请,之后高德打车、顺丰速递、沃尔玛、饿了么等陆续上线,用户增量也随之越级,2019年9月招商银行App用户量破亿。

2020年,招商银行App引入公积金查询、社保查询、电子社保卡等政务服务,今年的10.0版本又在全国40多个城市上线了乘车码。

前述负责人告诉记者,招行内部对生活类场景的选择,主要遵循两个原则:

一是客户有需求,商户服务能力和用户体验较好。二是要与金融业务有关联。总体核心聚焦在“4+1”场景,即饭票、影票、便民、出行,外加各个银行分行打造的特色品类。比如,有的分行所在城市高校较多,就打造基于教育场景的校园产品。

开放的思路不仅针对合作伙伴,也包括了没有银行账户的“纯App用户”。

在招行团队看来,一方面,月活用户数量暂时没有“天花板”,但活跃率到达一定程度就很难超越,年轻化和财富类的需求偏弱,而消费、借贷诉求偏强的“纯App用户”,是突破的关键。

另一方面,客户线上化越趋明显,内外部竞争压力倒逼之下,App优先降低开户门槛,有助于获客。流量池扩大了,也有了更多价值创造的机会。

从泛金融场景到金融场景的转化,招商银行App团队主要有两个思路:一是通过发放两票优惠券,或提供分层客群专享商品,激励用户维持活跃甚至提升AUM;二是基于生活场景的高频流量转化。

“我们尝试过在两票的浏览、下单等流程中,推荐高相关度的理财、保险等泛金融产品,取得了一定效果。”招行相关负责人透露。

做“苦活累活”

如果将一个银行App的业务生态比作同心圆,位于核心位置的,一定是以现金流、理财、信贷等为主的金融服务,外圈的才是泛金融服务和各类生活场景。

招行相关负责人向《21CBR》记者指出,银行的业务核心在于存贷汇,做好资产负债、损益和现金流量三张账务表。

基础金融服务是用户的刚需,也是银行的护城河,当下行业同质化严重,这些业务的技术门槛不高,功能大同小异,很难做出差异化,招商银行App选择在用户体验上下工夫。

“现在很难做出一招吃遍天下的绝招,只有把一些苦活累活,以及别人不愿意做的事情做好,我们才可能形成一丁点优势,累积起来就是自己的核心竞争力。”上述负责人说。

比如,在最常用的收支功能上,招商银行App就“死磕”了很多年。由于上游原始交易数据存在一些不规范的操作,很多公司交易报文里的名字与用户熟悉的品牌名称迥异,比如 “上海钧正网络科技有限公司”与 “哈罗单车”,用户消费之后会对账单感到困惑。

“我们投入大量人力和精力做数据清理,再通过校正转译成用户看得懂的信息,对于用户来说,花过的每一笔钱,都能知道买了什么。”招行负责人表示。

另外,转账业务也属于“苦活累活”,在业内转账免手续费成为标配的情况下,优化这个功能不会直接提升效益,却能大幅改善用户体验。

“以前银行的转账交易类型分为同城和异地、他行和本行等,用户需要自行区分。现在,只需要收款方的姓名和账号,就可完成转账。”前述负责人解释。

新冠疫情发生之后,很多银行的业务因线下网点停运而大受影响,而招行基于多年的线上化轻运营,更快捷地响应客户的新需求,纯金融功能的交易量上升明显。

比如,此前客户打印个人信用报告需要到线下网点,招行率先获得征信中心授权,在App上开通简易版的征信报告查询功能,用户一分钟即可完成报告申请,最快4个小时出结果。

强化金融

疫情之下,招商银行的各项业务加速转向线上运营。

招行首席信息官江朝阳提到,疫情期间,App流量受到一些影响,但金融场景的流量基本不受影响,“这给了我们一个启发,金融场景可能是App吸引客户的最主要功能。”

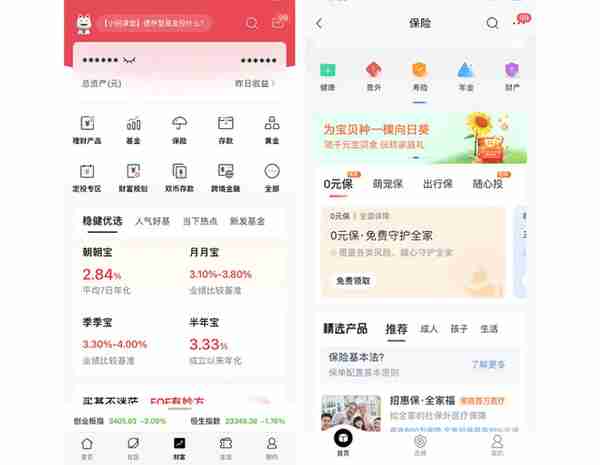

2021年,招商银行App再次聚焦,突出大财富管理,重心转为强化App的金融服务能力,提升AUM。

今年3月,招行内部的组织结构再次重组,原一级部门零售金融总部的大部分团队与财富管理部合并,组建财富平台部,App团队与客群部门合一。

对于招行来说,新一轮进化的时机刚刚好。随着全民理财意识的觉醒,家庭金融资产配置需求与日俱增。同时,金融机构纷纷推出线上服务,行业内卷,获客越来越难。

2021年上半年,招商银行App的流量增速趋缓,月活用户较2020年年末仅增加了约14.31万户。但多年积累的客户总数,以及所有前端服务、数字化经营和开放能力,为财富管理打下了基础。

招行现有的零售客户中,一部分是私人银行客户,以及金卡、金葵花等客户,但数量更庞大的,是资产规模小的年轻“长尾客群”。

截至2021上半年,招行的资产管理规模突破10万亿。按照规划,未来五年将再增加10万亿。其中的增量来源,关键来自长尾客群。

“客户要的是赚钱、简单、安心,这样的需求和资本市场、金融产品的复杂性、波动性之间天生存在矛盾,如何解决这些矛盾,就是大财富管理面临的痛点。”该负责人说。

招行的解决思路是,先与用户建立连接,引入机构专业投教内容,用低门槛产品建立线上理财习惯,再逐步丰富资产配置。技术上人机结合,把线下的财富顾问服务优势搬到线上,提升客户体验。

意识到光靠自己做很难全方位满足客户,招商银行在App搭建了“招财号”财富开放平台,入驻机构可搭建自己的主页,发布信息流获客,打造私域流量阵地。

截至2021年9月末,已有74家机构进驻招商银行App,粉丝总量超过1100万,其中持仓客户占比接近90%,资产规模大于5万元的客户占比40%。

产品布局也在逐渐完善。零钱理财服务“朝朝宝”在2020年12月于App上线后,仅9个月申购客户超过1000万户,购买客群中90后比占44%。尝到甜头之后,今年招商银行App又顺势推出了月月宝、季季宝、半年宝等产品。

对标互金公司,招商银行也推出了一些高频、小额的互联网保险产品,比如宠物险、健康金、出行险、漏水险等,吸引年轻客群。

截至2021年上半年,招商银行App的线上理财投资客户数量3年翻一番,占到全部理财投资客户的97%以上。

在大财富管理模式下,相对于同业,招行的对手更多是头部互联网金融机构。在招行看来,互金机构的双线“脱媒”及其依托社交、电商、生活服务的成熟生态,会给商业银行带来竞争压力。

游春向《21CBR》记者分析,银行在App自建财富管理平台,最大的优势在于信用加持,“大家觉得在这个渠道买,比较靠谱。”

招行的团队不讳言向对手学习,“支付宝的电商模式、运营方式给我们很大的启发,我们也在学习,取长补短。”前述负责人说。

数字化中台

招行内部常用“冰山”比喻自家App平台,冰面之上,是用户可感可见的服务和功能,更多看不到的是冰面之下的能力,即支撑招行产品进化的数字化中台。

“每年初我们会规划App新的大版本,到年底回溯的时候发现,95%的规划内容已实现。”招行相关负责人表示,招商银行App每年的大版本更新,会拆分成若干个小版本,几乎每周上线40个新项目,单是10.0版本,就完成项目需求2200余个。

其中相当部分是来自“10+N”数字化中台的建设。“10”是十大通用技术中台,涉及红包、直播、内容、小程序、营销、权益等;“N”是针对垂直场景经营开发的业务中台。

以直播功能为例,招商银行App在2019年初开始探索,但功能较单一、与用户互动不足,2020年疫情催化直播浪潮,招行团队意识到,这是做好直播的最后机会。

直播最大的问题在于解决高并发问题,银行通常并发量相对较小,原技术架构难以承载短时间内大量用户的涌入,容易引发系统崩溃。

2020年,招商银行App直播平台以每周一个版本的速度迭代,至12月可以承载百万级观看用户的并发流量。2021年,招商银行App内开展的直播数量接近5000场,观看人数超2500万人。

招商银行App在去年提出做财富管理,也与线上运营条件和能力成熟有关。

上述招行负责人提到,基于App主阵地,合作伙伴能以最小的成本,最有效地触达客户,“原来基金公司要去各个网点路演,跑了几个网点只能触达几千人,有了直播一下子就能覆盖几万客户,效果完全不一样。”

基于数字化中台的技术支撑,招商银行App打造了一系列智能运营、智能服务、智能风控等体系,将服务模式转变为“人+数字化”。

招商银行App希望走出财富管理的第三条路。

招行负责人表示,“我们既不同于互金公司靠纯线上经营,也不同于传统金融机构靠线下,我们要把线下与线上、人+数字化更好地融合做服务。”

21世纪商业模式高峰论坛征集报名

征集报名项目咨询:朱先生 021-64265705 申报邮箱:syms@21jingji.com

更多内容请下载21财经APP

推荐阅读

-

当前热门虚拟货币(十大虚拟加密货币排名)

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步

-

虚拟货币游戏点币(跳跳币怎么获得)

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步

-

虚拟币被平台下架怎么办(虚拟币被平台下架怎么办啊)

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步

-

虚拟币平台会跑路吗(虚拟币平台圈钱跑路)

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步

-

虚拟币平台搬砖软件 虚拟币平台搬砖软件下载

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步

-

虚拟币平台跑路警察管吗 虚拟币平台跑路了犯法吗

2023-06-07

开放生态要做大银行App的MAU,核心诉求是提高用户粘性,接入多元的泛金融和生活服务场景是关键一步