虚拟数字货币中的蓝线指(数字货币红线绿线)

2023年05月05日 17:14

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

作者:坚信价值

来源:雪球

摘自雷石平衡基金(P000412) 2018年6月投资人信:

绝对回报投资不是一个像价值投资、趋势投资那样的独立投资门派,或者像股票、债券、大宗商品那样的一个独立投资品类。绝对回报投资只是一个非常世俗的投资需求,有很多不同的实现方法和路径,实战和生存的需求决定了它像散打、柔术一样必须包容贯通。

绝对回报投资的目标是尽可能地减少短期(比如3个月、半年、一年区间)亏损的概率,而且在各种市场环境下都能或多或少的能赚钱。有得自然有失,实现这个目标需要在长期回报上做出一些牺牲。

最极端的解决方案是全仓美元货币基金,而一个称职的基金经理则希望在长期回报和短期回撤之间获得比货币基金性价比更高的结果。绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我长期会赚钱的”、“我以前赚很多啊”作为短期亏钱的理由。

对于绝对回报投资来说,争论“股价波动重要不重要”、“大市涨跌有没有影响”这些哲学问题没有必要,争论不出什么结果。对于一个真实、世俗的投资需求,我们只能就事论事去提出有什么具体方法可能可以帮助我们实现减少波动、回撤的目标,然后去专业地讨论这些方法的利弊。下面这十个“武器”我认为是很有价值的。

打雷天现金为王避闪电

每当我告诉别人持有现金其实也是一个投资选项的时候,经常会遇到的反驳是“闪电打下来的时候一定要在场”,这句话的逻辑是,股市的收益高度集中在涨幅最大的少数交易日,如果错过了这些“闪电日”,比如表现最好的1%个交易日,那么长期回报会很低,所以千万不能卖掉股票,千万不能持有现金。

我们用历史数据来讨论这个问题。我分析了世界上15个股票市场大概半个世纪的历史。这个样本包括了美国、英国、法国、日本这些传统老牌市场,也包括像亚洲的香港、新加坡、台湾、泰国这些新兴市场,覆盖面有足够代表性和多样性。

如果永远不离场,可以看到,长期持有股票的回报率都相当不错,平均为7%。如果投资一个股市却错过了表现最好的1%个交易日,长期回报是负的,平均接近负5%。看来数据是支持“闪电打下来的时候一定要在场”这个说法的。

但是,闪电不会只有好闪电。在任何一个市场,如果能避开表现最差的1%个交易日,长期回报平均能超过20%。可见坏闪电的潜在损伤比好闪电带来的潜在收益更极端。

如果同时错过最好的1%和最差的1%个交易日,长期回报和永远在场的回报相差并不是特别大,甚至还高1%。可以说“打雷的时候躲在家里”并不会造成长期回报上的牺牲,因为我们会同时避开了好和坏的闪电。

“打雷的时候躲在家里”是有可实践性的。这些最极端的交易日,大涨和大跌,通常都发生在市场下行趋势中。如果我们简单地将市场划分为两种时期,大盘指数在200日均线以下时定义为“下行趋势”,我们发现这些很极端的交易日,无论是大涨还是大跌,70-80%都发生在市场的下行趋势里面。

据此可以设计出一个基于市场状态的仓位控制避险策略。这个策略并不是想去追求更高的回报:如果一打雷就躲在家里,回报并不会更高。但是因为同时错过最好和最差的交易日,可以降低回报的波动和回撤。

抱着“爱股”硬扛波动

如果想满仓穿越牛熊,那么持有“爱股”更可能在大波动面前坚持下来白头到老。什么是“爱股”呢?爱股就是你自己有特殊感情、能拿得住的股票,因人而异。一只牛股可能会五年里涨好几倍,但是与你没有缘分,找不到感觉,你拿不住,那这只牛股对你来讲没有任何意义。即使一只平庸的股票平均每年才涨5%,但是这是几千只股票里你最有可能长期拿得住的一只,那么这就是最适合你的股票、你的“爱股”。

不强求追到最牛的牛股,而更强调因人而异的萝卜青菜各有所爱,是因为牛股与平庸股票之间的回报差别远低于投资者从高吸低抛行为中产生的损耗。

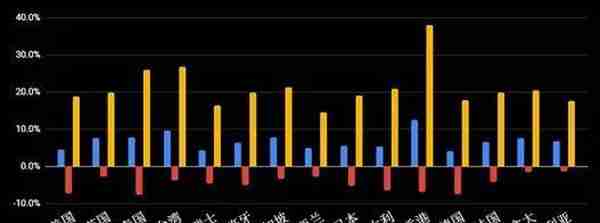

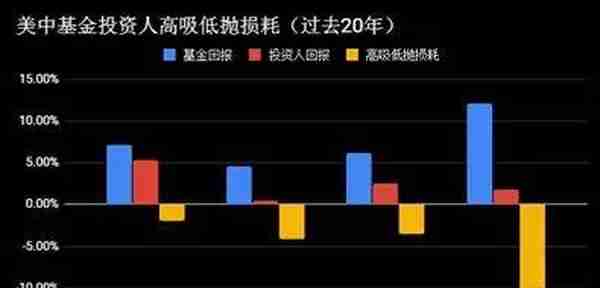

因为有申赎数据便于直接观察,我们用公募基金投资人的行为来量化一下高吸低抛行为对普通投资者回报造成的损耗。在美国,股票型基金在过去二十年的回报大概是年化7-8%左右,但是基金投资人的回报只有4-5%,一年差2-3个百分点。

A股的股票型基金在2014-2018年之间年化回报达到12%,但是一个A股基民的平均回报只有2%,一年相差10个百分点。这个损耗主要来自于投资者自己的高吸低抛行为。A股的股票型基金申购最热烈是什么时候呢?股市见顶前的几个月,2015年3-6月,高达2.2万亿人民币。赎回最多是什么时候呢,2015年7-9月。在10月份的反弹之前,基民已经赎回了差不多1.4万亿,倒在了黎明前。

如果高吸低抛行为造成的损耗可以高达一年10个百分点,这个差距远远大于牛股与平庸股票之间的差别。所以,找到自己能长期拿得住的属于自己的”爱股“,从心理上减少高吸低抛倾向,每年少损耗10个百分点,比去寻找“更好的”股票获得10个点超额回报要现实得多。

“爱股”最常见的例子,就是所谓的“白马股”,比如茅台、招行、格力这些股票,很多人非常喜欢,对其产生特殊的感情。这些优质龙头公司,除了贵之外,基本面上通常不容易想出太多的毛病,所以特别适合没有深入研究的普通投资者在市场大波动的时候能够拿得住,可以说它们自带了心理按摩和抱团取暖的功能。比如茅台,有很多茅台铁粉,经常消费茅台的产品,在网上抱团取暖互相打气,在遇到股价波动时就更容易能拿得住。

基于价值的波段操作,牛市不赚最后几个铜板

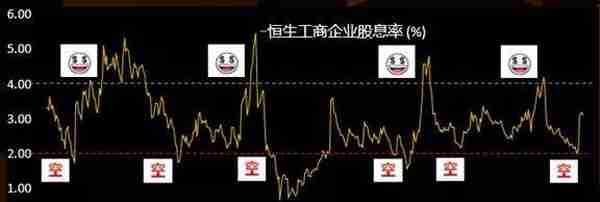

试图对市场做波段操作,可能会被认为是投机行为,太俗,但是却很实用。我们用恒生工商业分类指数的股息率作为大市估值指标看看如何对港股市场进行基于价值的波段操作。工商业指数作为恒生指数的一个子集,排除了金融股、地产股和公用事业股。

这个策略用一个市场的历史估值高位和低位作为参照系进行操作,但是并不试图预测拐点逃顶抄底。判断一个股市最高点或最低点几乎不可能。如果我们在接近历史估值高位和低位的时候出场和进场,通常会少赚最后一段泡沫的钱(“少赚最后几个铜板”),也通常会在见底之前先套牢一段时间(“先亏几个铜板”)。

过去三十多年,恒生工商业指数的股息率非常有规律的在2%和4%之间波动,股市涨则股息率下降,反之亦然。每次股息率刚低于2%的时候,都不是股市的最高点,股市一定还会继续涨。刚高于4%的时候,也不是股市最低点,股市一定还会继续跌。

如果我们做一个波段操作,每次都是在股息率接近2%的时候离场(比如1987年7月、1993年8月、1997年7月、1999年7月、2007年9月、2011年1月、2017年11月),经常会赚不到泡沫的最后的几个铜板,但是也避开了之后的股市调整。

同样的道理,以股息率4%做进场信号(比如1988年8月、1989年5月、1998年5月、2008年10月、2016年1月),也会先亏几个铜板,因为4%的股息率通常也不是股市的低点。如果在1998年5月或2008年10月股息率首次超过4%的时候买入,股市在金融危机中还会继续下坠,会先亏很多“铜板”,会非常痛苦。

但是,如果我们长期坚持以股息率作为价值参照系进行波段操作,在股息率低到2%的时候卖出(比如2017年底),然后在恒指超过4%的时候买入(假如未来几个月港股继续下跌),虽然不可能会成为巴菲特,但是长期下来能以更低的风险获得不错的回报。

连跌三年再考虑抄底

这个规律既可以用来获取长期超额回报,也可以用来警示我们过早抄底的危险。

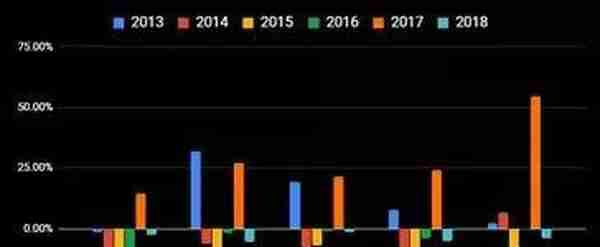

我看了世界上40多个国家平均半个世纪的历史。如果一国股市连跌三年,未来两年平均会涨56%。一国股市连跌三年是非常惨的情况,基本上所有空头都已经杀光。当然还有更惨的,比如2013-2016年墨西哥股市连跌四年,这种情况下未来两年平均会涨74%。如果更惨一些,连跌五年,接下来两年平均会涨135%。这只是历史平均规律,并不是每个市场的剧情都会正好按照平均值来演出。但是过去几年里这个规律非常有效。

在2013-2016年,全世界除了美国之外大部分股市都表现不好,有些市场格外惨。墨西哥连跌了4年,西班牙、英国、马来西亚都连跌3年。港股2013-2016年这几年也是非常惨,2013和2014年虽然是正回报但也只是小个位数,所以可以说港股在那几年也离连跌三年的标准不远。如果我们根据这个规律在2017年初进入港股的话,剧情和结局会非常典型:四年止步不前,然后爆发一年超过50%的大涨。

我们做这些国际数据研究和国际比较,并不是说一定要去投资其他国家的市场,大部分优秀投资者都是只集中精力投资一个市场。但是这种国际化的比较,能让我们在做抄底的判断时能更客观冷静一点。把时间放得更长一些,观察更多国家的历史,会减少自己看到股市连跌几个月或跌个20%就喊“千载难逢”的冲动,因为你会清醒的认识到历史上很多市场甚至可能会连跌5年。

多空对冲不看天吃饭

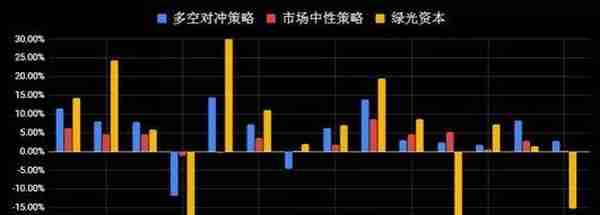

对冲基金这个行业刚起步的时候,大多数基金经理都是做多空对冲策略的,因为这更能排除水涨船高的运气因素,向投资人展现自己的择股能力。而没有择股能力的人也更容易露出马脚。基金经理希望自己做多的20只股票能够跑赢做空的那20只,从而即使在市场下跌时也能够给投资者提供正回报,把命运掌握在自己手里,不用看天吃饭。

如果觉得自己只擅长挑选能跑赢市场的股票,但是对于判断哪些个股会跑输市场却并无信心或兴趣,用指数期货空头进行对冲也是一种选项。无论是多空对冲还是市场中性策略,都有一个优点,就是在市场下行时受影响比较小,即使在2008年金融危机中损失也不大。但是,碰上股市长牛(比如过去近10年美股的牛市)肯定会因为“踏空”而大幅跑输市场。

现在越来越少的对冲基金(在中国称为私募基金)会去做多空对冲。一方面,很多基金经理清楚知道自己并没有择股能力,而管理一个纯多头基金如果撞上牛市也可以蒙混过关。

另一方面,多空对冲策略有其独特的风险,如果做空的一端也押错股票,可能会踏空甚至两边打脸,所以对自己能力没有很高信心的基金经理通常不愿意使用。著名的绿光资本曾经以做空雷曼而一战成名,在过去几年里却非常痛苦,2015年亏了20%,2018年上半年又亏了15%。原因很简单,他们做多的是通用汽车这样的传统行业价值股,做空的是特斯拉、亚马逊、奈飞这种他们认为“泡沫”会破的科技股。

所以,选择使用多空对冲策略的话,必须对自己的择股能力有比较强的自信心,不然会有两边打脸的风险。

短期固定收益对抗“市场先生”

做股票投资时经常会发生这种情况,看对了一个公司的价值,但是“市场先生”不听话,短期波动跟自己的预期有非常大的差异,猜对了结局,却猜错了痛苦漫长的过程。

这在短期债券投资上是很难发生的。比如一只还有1年到期的债券,如果我们做出的基本面判断(债券不会违约)是正确的,那在一年后就一定能拿到约定的本金和利息,只要猜对了结果,过程只是短暂的。

在债券投资上,时间不但是你的朋友,而且每天都是你的朋友,是“市场先生”的敌人。到期日一天一天的的逼近,会形成向面值拉动的强大力量,债券的收益率也会是一个强大的价值锚和价值信号。100元面值的债券,我们判断其不会违约,如果中间它跌到80块钱,预期收益率会相应地上升,会吸引与你做出同样判断的其他投资者来抄底,所以价值回归通常比股票更快速。

使用期权控制尾部风险

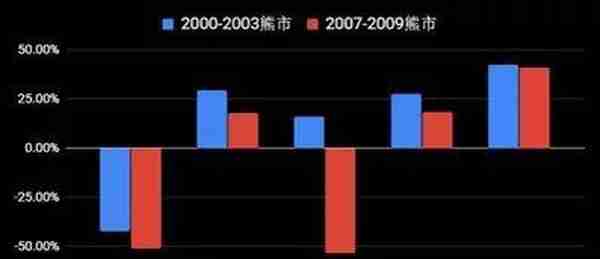

期权作为一个保险可以用来防范市场大跌的尾部风险。普通投资者对10-20%的市场跌幅通常有心理准备,但是对大盘跌20-30%甚至40%以上的情况一般没有预案,当这种尾部风险发生时会手足无措。

在美国过去两场大熊市(2000-2003、2007-2009)里美股都跌了40-50%。这种环境下哪种资产可能会逆市而涨呢?从下图我们可以看到,10年国债表现不错,在第一场熊市中涨了接近30%,第二场中涨了接近20%。大宗商品在第二场熊市中不但起不到保险作用,而且跌的比股票还多。黄金也不错,两场熊市里的涨幅都跟国债差不多。

但是最稳定的尾部风险保险是价外5%的认沽期权策略。价外5%指的是行权价比现在指数水平低5%的认沽期权。这个策略不断的买一个月后到期的期权,到期后又买新的,如此重复。如果市场不跌,这个期权的成本是一个损耗。但是如果真的发生尾部风险,大盘跌40-50%时,5%价外认沽期权策略能获得40%左右的回报,在我们股票仓位亏钱时提供及时的补偿。

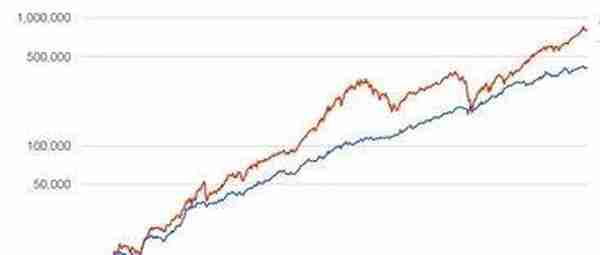

全天候大类资产配置熨平波动

股票的波动比较大,有什么办法能够让普通人也能够熨平自己的资产波动?一个简单的方法是进行大类资产配置,除了股票之外,也配置一部分国债和大宗商品,以应对经济衰退和通货膨胀这两种对股票很不友好的经济环境。

我们看看一个简单的全天候配置方案(30% 美股 + 55% 美国国债 +15% 黄金)在过去40多年里的表现。这个简单策略(图中蓝线)的表现非常平滑,达到了熨平波动的效果。虽然长期回报因为过去10年美股牛市的影响而低于标普500(图中红线),但是也消除了股市回报的大起大落,减小了投资者的心理压力,提高了其长期坚持下去的概率。

另类策略提供低相关性回报

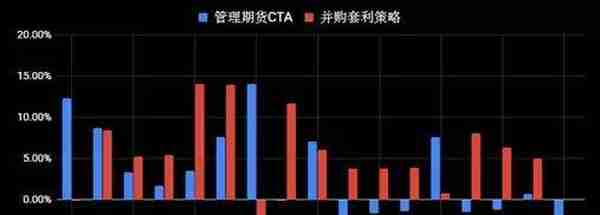

鉴于大部分投资者的金融资产波动主要来自于股票投资,与股票波动相关性小的投资策略有极大的配置价值,即使其长期回报可能会低于股票。

以管理期货(CTA)策略为例,其对商品期货或股指、利率等金融期货进行多空操作,回报通常与股市没有任何相关性。我们可以看看美国CTA基金过去近20年里的表现。最关键一年是2008年,这一年股票投资会有40-50%的损失,但是如果我们的投资组合里有CTA基金的话会是这一年的最大亮点,平均费后回报达到14%。并购套利策略等另类投资策略也能起到类似的作用。

弱周期资产穿越经济周期

我对弱周期资产的定义比较严格,基本上只有发达法制国家的基础设施资产能够符合标准。我需要它的现金流非常有确定性,从法律和合同上保障其不怎么受经济环境影响。日用消费、医疗健康行业只能说是“像”弱周期资产,但终究不是。

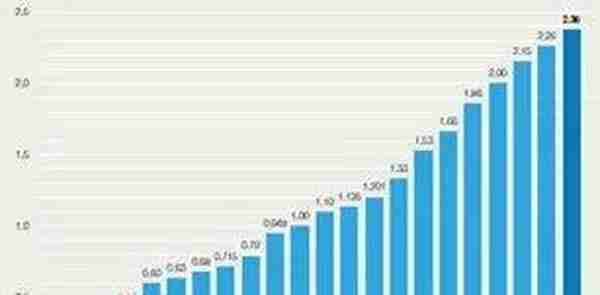

以李嘉诚的长江基建为例,其要资产是位于英国和澳大利亚的电网、天然气网和自来水网。长江基建上市20多年以来每年的股息增长都非常稳定。这个稳定的来源在于其底层资产的资产回报率受透明度和可信度很高的公用事业管制政策保障。

————股市有风险,投资需谨慎————

推荐阅读

- 上一篇:教唆他人虚拟货币

- 下一篇:2015年人民币兑美元汇率走势图

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

绝对回报投资对基金经理投资能力与责任心的要求也更加严格,不能用“我比市场跌的少”、“我的股票跌了,但是更有价值了”、“我...