TFEX虚拟货币平台是什么

2023年05月10日 14:53

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

本文系IMI工作论文(编号IMI Working Paper No.2001),作者为王聪和焦瑾璞。文章原题为《国内外黄金市场价格间的联动关系稳定吗?——基于外部冲击视角的分析》,并发表于《金融研究》2019年第11期。论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货市场间联动关系的影响从而探讨国内外黄金市场间价格联动的稳定性问题。结果表明:中国与全球主要黄金期、现货市场间整体上保持了正相关关系,同时与各主要黄金市场间均存在波动溢出效应。在一般市场条件下,外部冲击并没有显著改变中国与全球主要黄金期货、现货市场间的联动关系,表明黄金市场内部的价格联动具有较强的稳定性。

以下为观点速递:

1 引言

黄金具有商品、货币及金融三大属性,布雷顿森林体系瓦解后黄金市场开始为全球金融市场提供风险对冲、投资组合多样化以及“避风港”功能。后金融危机时代,黄金市场的地位和功能愈发突出,期现货及衍生品市场发展十分迅速。政治及经济环境存在的诸多不确定性引出的避险需求也为其带来了空前的关注。

全球黄金市场在快速发展中形成了“消费在东(方),定价在西(方)”的不合理格局(焦瑾璞,2016)。这种定价与消费分离的市场格局会通过不同市场间价格的变化和信息的传递从而直接影响黄金市场的风险水平。由于黄金属性的多样化,黄金市场与其他金融市场间也存在着多重相关性(Iqbal,2017),这也会使外部市场冲击通过影响黄金价格从而对黄金市场间的相关性造成影响。因此,黄金市场的内部联动以及外部因素对其内部联动结构的影响直接关系到黄金市场本身应对风险的能力以及其市场功能有效性的发挥。明确本国黄金市场的地位及与各主要市场的关系从而保护好本国黄金市场免受外部冲击和降低系统性风险并进一步发挥黄金市场的特殊功能是值得重点关注和研究的问题。

2 相关理论及文献综述

(一)市场联动机制与黄金市场联动

对市场联动现象的理论解释主要基于经济基础假说(Economic Fundamental Hypothesis)和市场传染假说(Market Contagion Hypothesis)。经济基础假说将投资者是理性人作为基本假设,宏观经济或市场基本面的变化会对全球市场产生影响从而紧密不同市场间的关系。市场传染假说则认为基于宏观经济和市场基本面的分析不足以完全解释市场联动产生的原因,市场联动也会受到突发事件、金融危机以及投资者情绪等因素的影响,当一个市场本身的收益及风险水平受到某种因素的影响而发生变化时,这种波动也会传递到与之相关的市场中从而形成传染效应(Connolly and Wang,1999;杨飞,2014)。

(二)期货与现货市场的关联性与差异性

关于期货与现货价格的关系问题,多数观点认为期货价格是市场信息和投资者预期的充分反映,期货市场具有较低的交易费用、较高的流动性和透明度以及良好的风险对冲功能,对市场信息的反应能力更强,现货价格则是当期以及某一时刻市场上供需关系、信息传递和风险水平等因素的集中体现(Fama,1970;Ruan et al.,2016;Jena,2019a)。

黄金期货和现货价格之间本身存在着一般性的引导关系。根据以往研究,在国际市场中,美国COMEX黄金期货合约占据着价格发现的主导地位并引导着全球其他黄金期现货市场(Chang,2013)。但从市场结构看,黄金期货和现货市场在价格形成机制、服务主体、市场参与者和市场需求等方面存在较大差异,因此对国内外黄金期货及现货市场联动关系的研究中,有必要分开讨论期货和现货市场。

(三)文献综述

从黄金市场与外部金融市场的联动来看,商品市场、货币市场以及证券市场与黄金市场间的联系较为紧密。黄金与这些商品市场之间存在多种联动的形式以及不同程度的波动溢出效应(Lau et al.,2017;刘炳越等,2018;Chen and Xu,2019)。对于黄金市场内部的联动问题,Chang et al.(2013)检验了伦敦、纽约、日本、香港和台湾五个国家和地区黄金市场间的价格联动性,结果发现纽约市场在其中处于引导地位。近年来,部分学者开始从外部冲击的视角来考察市场间联动关系的变化。目前来看这方面的研究主要聚焦于证券市场。

3 数据及实证研究

本文选取了2011年1月3日至2018年6月18日的中国(SGE、SHFE)、美国(COMEX)、英国(LBMA)、瑞士(Zurich)、印度(MCX)、日本(TOCOM)、迪拜(DGCX)、泰国(TFEX)共8个国家的黄金期、现货主力合约进行研究。在此基础上,为了进一步探讨外部冲击对黄金期现货市场间相关性的影响,选取WTI国际原油期货价格指数,MSCI国际资本指数以及美元指数分别作为商品市场、证券市场及货币市场的代表。

在进行数据处理时首先将样本内各国家黄金期现货合约根据交易日进行匹配和剔除,经过匹配共得到1941组数据。同时对日收盘价格收益率通过5日复合收益率进行滚动周平滑处理,以消除由于隔日信息传递所出现的异常波动和市场反应不充分问题。

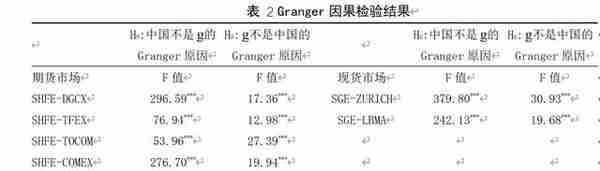

根据滞后阶数判定,选用VAR(5)建立模型并分析中国黄金价格与其他国家黄金价格之间的传导关系,Granger因果检验结果如下,表明中国黄金市场在国际化的进程中与全球主要国家的黄金市场间形成了双向互动关系且对全球黄金市场价格产生了影响,尤其是在中美黄金期货市场与中英黄金现货市场中,市场间的引导关系不再是单向的,体现了中国黄金市场的影响力在不断提升。

为了更好的研究市场间的动态关联性,本文首先建立VAR(5)-DCC-GARCH模型研究动态相关性,以及通过引入外生变量的VAR-DCC-GARCH模型,来分析黄金市场间的动态相关性是否会受到外部因素的影响。

首先,利用经典VAR-DCC-GARCH模型分析期现货市场动态相关性。

其次,为全面分析不同类型的市场对黄金市场间联动关系的影响,在VAR-DCC-GARCH模型基础上在波动率方程(3)和(4)中分别引入了WTI国际原油期货价格指数,MSCI国际资本指数以及美元指数作为外生变量得式(8)和(9),其他不变。改进部分如下:

最后,为了测度中国黄金期、现货市场与其他国家黄金市场间的波动溢出效应,本文进一步使用Engle and Kroner(1995)提出的二元BEKK-GARCH模型加以分析。BEKK模型的VAR部分与上文DCC模型的VAR设置相同,条件方差-协方差设置如下:

4 实证结果分析

(一)动态相关系数检验

VAR(5)-DCC-GARCH的参数估计结果表明,前期的外部干扰不能改变当前市场之间的相关性,但市场间的相关系数波动较大,市场间的收益率波动受前期影响较大且动态相关性较强。

动态相关系数图表明,中国黄金期现货合约与其他国家黄金期现货合约之间的收益率动态相关系数在大部分时间均处于0-1的范围内,说明在长期中,中国黄金市场与其他国家黄金市场间存在正相关关系。具体来说,在期货市场之间,中国市场与东亚市场间的动态相关性更强,而与中亚以及美国市场间的相关性则较弱;在现货市场之间,中国与瑞士保持了更为紧密的关系。但值得注意的是,中国与中亚以及美国黄金期货市场间的相关系数的波动性较大,但这种波动在现货市场间则相对收敛和稳定。

(二)波动性溢出效应检验

BEKK 模型估计结果表明,中国黄金市场与美国、迪拜、泰国、英国和瑞士黄金市场存在显著的冲击传导效应与波动传导效应,中国与日本和印度黄金期货市场间仅存在单向的波动溢出效应。

(三)外部冲击对黄金期现货市场间动态相关系数的影响分析

引入外生变量后的DCC-GARCH模型的估计结果与不引入外生变量的模型的估计结果非常接近且显著,说明来自于原油、MSCI以及美元市场的冲击并不能影响黄金期货及现货市场间的动态相关性。从所得结论来看,黄金期货及现货市场内部的联动关系是非常稳定的,这就从黄金市场内部联动的角度解答了为什么黄金市场长久以来可以作为全球金融市场中有效的“避风港”并为投资者提供有效的对冲和避险工具等问题。

(四)稳健性检验

本文通过动态Granger检验和分位数检验验证了研究结论具有稳健性。

5 结论与启示

本文主要结论如下:

首先,中外黄金市场间价格的联动关系是动态变化的且长期具有正相关性。与欧美市场相比,中国市场与东亚市场间的动态相关性普遍较高,整体上现货市场间的联系也较期货市场更为紧密。

其次,中外市场间显著的波动溢出效应表明了黄金市场内部存在信息和风险传递的途径。虽然中国与日本市场保持了较高的动态相关性,与印度市场的相关性较低,但动态相关性的高低并不能决定风险传递的方向。

最后,一般市场条件下外部冲击均不能对中外黄金期、现货市场间的动态联动关系产生显著影响,但当市场间处于极端的联动状态时,外部因素则会产生显著的非对称冲击。

本文的研究具有一定的政策意义:

(1)通过对中外黄金市场间价格联动关系的研究明确了中外市场间的基本关系,有助于为进一步加强地区和全球市场合作提供借鉴。

(2)市场间收益率动态相关性的强弱与市场间波动溢出的方向没有绝对关系,这个结论有利于机构或个人利用这种市场特性进行有效的对冲和避险。

(3)当黄金市场间的相关性处于极端状态时,外部因素会对其联动性产生非对称的影响。因此,无论是监管者还是市场参与者都需要对黄金市场间的联动关系及外部风险有全面的认识从而利用好黄金的市场功能使其发挥有效的市场作用。

(4)将期货市场与现货市场分开研究的结果进一步解释了期货及现货市场间波动溢出的传导机制及联动关系的差异而并没有割裂黄金期货及现货之间固有的、内在的联系。根据不同的市场特征,市场参与者与政策制定者可以刻画更为精确的市场模型。

本文作者为王聪(中国农业大学经济管理学院),焦瑾璞(MI学术委员,上海黄金交易所理事长)

编辑 钱开昊

来源 《金融研究》2019年第11期

责编 金天、蒋旭

监制 朱霜霜

刘元春:中国经济中长期的上升轨道不会改变

陈雨露:新冠肺炎对中国经济的冲击是暂时的

RUC之声 | 郑志刚:通往“地方善治”之路 ——广东深圳疫情控制相关立法的启示

管清友:我国宏观经济管理能力要在“刀刃上起舞”

推荐 | 诺奖得主席勒:新冠病毒对中国是危也是机

为了增进与粉丝们的互动,IMI财经观察建立了微信交流群,欢迎大家参与。

入群方法:加群主为微信好友(微信号:imi605),添加时备注个人姓名(实名认证)、单位、职务等信息,经群主审核后,即可被拉进群。

欢迎读者朋友多多留言与我们交流互动,留言可换奖品:每月累积留言点赞数最多的读者将得到我们寄送的最新研究成果一份。

关于我们

中国人民大学国际货币研究所(IMI)成立于2009年12月20日,是专注于货币金融理论、政策与战略研究的非营利性学术研究机构和新型专业智库。研究所聘请了来自国内外科研院所、政府部门或金融机构的90余位著名专家学者担任顾问委员、学术委员和国际委员,80余位中青年专家担任研究员。

研究所长期聚焦国际金融、货币银行、宏观经济、金融监管、金融科技、地方金融等领域,定期举办国际货币论坛、货币金融(青年)圆桌会议、大金融思想沙龙、麦金农大讲坛、陶湘国际金融讲堂、IMF经济展望报告发布会、金融科技公开课等高层次系列论坛或讲座,形成了《人民币国际化报告》《天府金融指数报告》《金融机构国际化报告》《宏观经济月度分析报告》等一大批具有重要理论和政策影响力的学术成果。

2018年,研究所荣获中国人民大学优秀院属研究机构奖,在182家参评机构中排名第一;在《智库大数据报告(2018)》中获评A等级,在参评的1065个中国智库中排名前5%。

只分享最有价值的财经视点

We only share the most valuable financial insights.

推荐阅读

- 上一篇:虚拟货币如何在境外提现

- 下一篇:虚拟货币负债10几万以下

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

论文重点聚焦于黄金市场内部,研究了中外各主要黄金市场间相关性和波动溢出效应,同时引入外部冲击以检验不同因素对黄金期、现货...