港股投资机会(港股投资机会 危机)

2023年06月04日 09:57

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

核心观点:

1. 港股投资有4个方面的宏观逻辑:一是疫苗进展积极,全球与中国经济持续复苏的基本面逻辑;二是美联储持续宽松,国内“不急转弯”的流动性逻辑;三是香港国安法实施以来经济社会重回稳定所带来的均值回归逻辑;四是建设双循环新格局、粤港澳大湾区、国际科创中心与人民币离岸中心等新的机遇。

2. 港股投资关注3个方面行业机会:低估值与A-H溢价明显的个股套利机会、盈利趋于改善的周期性行业,以及数字经济、生物医药、人工智能等核心科技。

3. 港股投资渠道便利性提升:一是陆港通投资范围拓展;二是跨境理财通设立。

4. 景气美元指数仅限于反弹而非反转:第一,美国财政刺激还是需要宽松货币政策的配合,美联储资产规模仍将维持增长;第二,各国疫情虽然有短期波动,但全球大趋势仍然是延续经济复苏。

5. 疫情过后居民消费习惯的变化:总体支出增速明显下降,食品和居住占总体比重上升,服务消费普遍受到抑制。疫苗应用更有利于服务消费反弹。

6. 高频周度观测:资金价格小幅回升,资金面情绪指数上涨;CRB指数收盘较上周上升;房地产和汽车销售降温。

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势。优质资产永远不便宜。

风险提示:通胀超预期上行

一图一观点

一、港股投资的宏观逻辑

第一,基本面逻辑:2021年全球经济趋于复苏,特别是新冠疫苗的应用可能加速复工。同时中国经济持续发展,外需的驱动力从全球份额的提升逐渐转向全球贸易的整体恢复,内需驱动力从逆周期政策转向居民消费、民间投资等市场内生力量。港股同样受益于此。

第二,流动性逻辑:香港市场同时受全球与大陆流动性的影响。2021年美国出台新一轮财政刺激计划,美联储为支持财政扩张将保持宽松取向。如果美元指数延续下行趋势,联系汇率制度下的港元将会跟随。大陆的货币政策在年度层面将落实稳定宏观杠杆率和货币增速与名义GDP增速相匹配的原则;但季度内、月度层面灵活适度,不急转弯。

第三,政策逻辑:自国安法颁布实施以来,香港经济社会趋于稳定。香港作为国际金融中心也将面临新机遇:一是作为中国经济国内循环和国际循环独特的交集和节点;二是直接参与粤港澳大湾区建设;三是作为国际清算银行选定的首批三个国际科创中心之一,与深圳在数字经济、生物医药、人工智能等领域合作共赢;四是发展人民币离岸业务,稳步推进人民币国际化(郭树清在第十四届亚洲金融论坛上的演讲,2021年1月18日)。

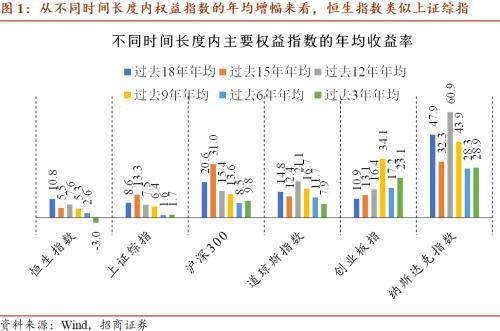

第四,均值回归:恒生指数在过去3年(2017年12月31日至2020年12月31日)的增幅为-9.0%,年均-3.0%,出现负值,不但明显低于美股与A股,而且低于其长期均值。究其原因,很大程度是中美摩擦爆发之后,香港社会经济持续动荡。随着香港经济社会重回稳定,这一影响将逐渐被修正。

注意我们没有将估值优势作为港股的宏观逻辑之一。2020年6至10月,恒生AH股溢价指数从之前的130以下升至接近150,之后回落,目前为135。但港股整体估值优势主要归因于其行业分布更传统,因此港股投资会更重视个股选择,更向行业龙头集中。

二、港股投资的行业机会

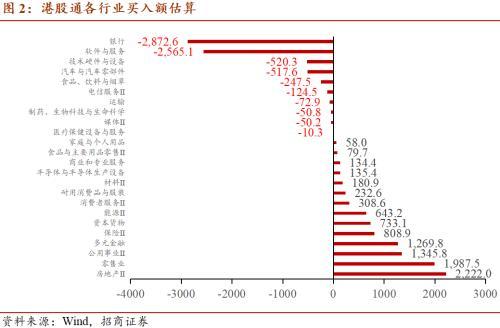

第一,低估值板块与A-H溢价明显的个股套利机会。从各行业市盈率和近期港股通买入额估算来看,目前仍是低估值品种受到资金追捧。数据显示,1月以来房地产、零售、多元金融行业的买入金额分别为2221.9亿、1987.5亿、1269.8亿港元,大幅领先;而银行、软件与服务行业持股量有所下降,资金分别流出2872.5亿港元和2565.1亿港元。从A-H溢价来看,银行、房地产、材料等行业的溢价水平相对较低,部分公司溢价率不到10%;多元金融、资本货物、能源等溢价水平较高,部公司分溢价率均超过300%。

第二,全球经济趋于恢复,顺周期行业的盈利改善较为确定。工业、能源、公用事业、原材料等低估值板块的优质标的可能迎来估值修复机会。

第三,持续关注科技板块核心资产。科技龙头作为港股的优质资产,一直以来都是资金布局的重点。数字经济、生物医药、人工智能等行业存在中长期的逻辑。

三、陆港资本市场互通的机制创新

国家外汇管理局最新数据显示,2020年下半年,境内对外证券投资规模同比增幅达40%,港股成为南下资金重要投资标的。当前投资香港市场仍需在陆港金融互联互通的框架之下进行,但随着粤港澳大湾区建设的深入推进,预计今年会有更多南下投资渠道出现。

陆港通:香港特区政府在今年《政府施政报告》上表示,2021年计划拓展陆港通合格股票投资范围,将在港交所上市但尚未盈利的生物科技公司纳入投资标的。数据显示,自2018年港交所修改上市规则后,共有36家同股不同权且尚未盈利的生物科技公司在港上市,总市值超过11万亿港元。

跨境理财通:2020年香港金管局、中国人民银行等宣布,将在粤港澳大湾区开展“跨境理财通”业务,并公布了政策框架。“跨境理财通”是为便利粤港澳大湾区居民个人跨境投资大湾区银行销售的理财产品而推出的一项制度设计。根据安排,大湾区的内地居民可以通过在港澳银行开立投资专户,投资港澳地区银行销售的合资格投资产品。

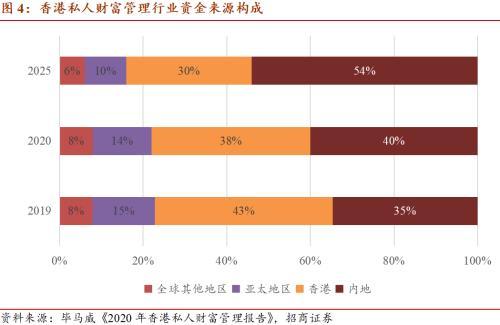

毕马威《2020年香港私人财富管理报告》调查显示:2020年香港私人财富管理机构所管理的大陆资产规模占比已上升为40%,预计2025年将达到54%。作为全球资产配置中心与粤港澳大湾区核心增长极,香港资本市场将受到越来越多的内陆资本青睐。

四、美元指数反弹的原因与持续性

前期美元指数于1月6日达到89.4的低点,此后出现反弹,并于1月15日达到90.8的近期高点,升幅1.5%,本周回落至90.1。

美元指数反弹或主要出于两方面原因:第一,蓝营横扫+拜登上台为现阶段带来较强的财政刺激预期,美债收益率加速上行,吸引资金流向美国;第二,短期内海外疫情仍然较为严重,一些国家防控升级给经济带来负面影响,避险因素同样推高美元。

但即便考虑到以上两点因素,我们仍然美元指数仅限于反弹而非反转:第一,美国财政刺激还是需要宽松货币政策的配合,这意味着美联储资产规模仍将维持较大增量;第二,各国疫情虽然有短期波动,但全球大的趋势仍然是延续经济复苏。

五、疫情过后居民消费习惯的变化

2020年受新冠肺炎疫情的冲击,居民消费习惯出现了一些明显的变化:

第一,收入增速放缓,失业率一度高企,居民的消费意愿明显下降。2020年全国居民消费支出实际下降4%,名义下降1.6%。

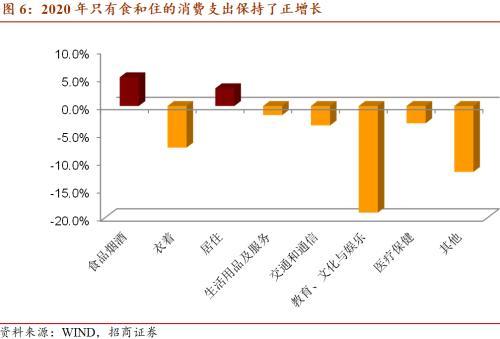

第二,衣食住行中,食和住支出增速保持正增长,占比提高。其中食品烟酒支出的同比增长5.1%,居住支出同比增长3.2%,二者均比2019年增速有明显放缓;但二者占比从2019年的51.7%上升至54.7%,显然其他消费支出表现更差。

第三,服务消费被严重抑制。教育、文化和娱乐消费支出表现最差,2020年同比下降19.1%,占比从11.7%下降至9.6%;交通和通信消费支出同比下降3.5%;医疗保健消费支出也同比下降3.1%。

总而言之,疫情冲击下,居民消费升级势头暂时有所回潮,传统消费占比显著提高,而服务消费明显受到压制。不过,这只是暂时现象,当前国内疫情反复可能继续压制服务消费,但随着疫苗的大规模使用、疫情得到有效控制,服务消费将会明显回暖。

六、高频观测:资金价格回升,资金面情绪指数上涨

流动性:从元旦以来的资金面情绪指数显著宽松(情绪指数低于50)到本周开始暂停,本周18日至22日日均情绪指数皆高于50。非银、大行、中小行的资金面情绪面指数与全市场的相关性极高。本周的资金价格也有相对应表现。3个月AAA同业存单收益率周均值收盘2.45,较上周上行13BP。银行间同业拆借7天均值2.69,较上周上行35BP。DR007周均值2.63,较上周上行61BP。

商品价格:本周CRB指数持续走强,1月21日CRB综合指数收盘459.4,较上周同期上升4.1,CRB工业收盘533.5,较上周同期上涨3.3,CRB食品收盘370.0,较上周同期上升4.8。南华综合指数1月22日收盘1667.1,较前一周同期下降20.1。1月22日农产品批发价格200指数收盘139.4,较上周同期上升2.3。生猪全国平均价1月22日收盘35.1元/公斤,较上周下降1.2。本周,COMEX铜收盘均值3.6,较上周上升0.8%;COMEX黄金本周收盘均值1856.6,较上周上升0.6%;IPE布油收盘均值55.6,较上周下降0.7%;螺纹钢期货收盘均值4202.2,较上周上升0.3%。水泥价格指数1月22日收盘152.3,较上周同期下降0.66。

美元指数与美国国债:本周美元指数小幅下行,1月22日收盘90.21,较上周下降0.6。1月22日离岸人民币即期汇率收盘6.5,较上周同期基本持平。美债10年1月22日收盘1.1,中美利差降至202BP。1月21日美国国债余额27.8万亿美元,1月截至目前同比增速19.5%,较12月有所回升。

房地产与汽车销售:本周30大中城市房地产销售面积均值55.4万平方米,较上周56.6万平方米下降2.3%,其中一线城市和二线城市房地产销售面积分别为14.3和26.5万平方米,分别上升7.7%和12.6%,三线城市销售面积14.6万平方米,较上周下降26.5%。汽车销售1月第二周的日均零售是5.8万辆,同比下降25%,环比12月第二周下降9%。目前的进度按照预期销量与去年12月的零售进度基本一致,但缺少年前的火爆气氛。

债券发行与托管:截至本周,国债余额20.5万亿,本周新发行国债1550亿元,净融资326.8亿元,下周预计发行0亿元,预计偿还904.1亿元。地方政府债余额25.7万亿,本周新发行928.4亿元,净融资928.4亿元,下周预计发行1526.0亿元,预计偿还28.2亿元。信用债存量37.1万亿,本周新发行信用债5121.7亿元,净融资1426.0亿元,下周预计发行1661.8亿元,预计偿还3130.3亿元。

推荐阅读

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

总而言之,港股投资应考虑全球基本面改善、流动性宽松、香港经济社会重回发展轨道且面临更大机遇等宏观逻辑,而非低估值优势