现在什么虚拟货币最便宜

2023年06月25日 10:43

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

灵魂社交的理念,曾经是帮助Soul从一众同行中崛起的关键,但它也成为Soul的紧箍咒。包括Soul在内全世界的陌生人社交平台,都是以异性社交为主。而异性之间最天然的吸引力,就是性。Soul需要去对抗它,顺便找到更自然的变现模式,去赚钱,获得更好的发展。

作者|杨知潮

编辑|原 野

微信公众号:略大参考(ID:hyzibenlun)

在当下的陌生人社交平台中,Soul可能是最“干净”的一个。既没有只看颜值的社区氛围,也没有卖弄风骚的美女主播。

但从商业变现的角度,Soul有些尴尬。

无论是送给小姐姐的虚拟礼物,还是帮你寻找本地小姐姐的增值服务卡,这些变现方式都与它主打的“灵魂交流”没什么关系。此外,或许是出于保护社区生态的需要,当同行们通过直播赚到盆满钵满时,Soul始终绕道而行。

一句话:不太会赚钱的样子。花钱倒是很在行。从2019年开始,Soul的营销开支始终比收入还多,最近三年累计亏损24亿元。

当然,这是曾经。

在最近更新的招股书里,Soul已经展现出“弃暗投明”的决心:2022年调整后净亏损收窄95%。这很大程度得益于销售费用的大幅降低。但与此同时,收入增速也降低到30%。

相比历史问题,另一个数据或许会成为更危险的信号:月活相比2021年下滑约100万。对于用户规模与行业龙头还存在数倍差距的Soul,下滑趋势如果不能及时止住,差距只会越来越大。

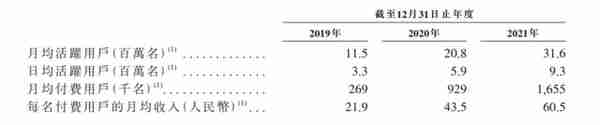

好在,留下来的用户,似乎是更加积极地在为Soul“上贡”。招股书显示,2022年用户在Soul的平均消费是75元,相比2021年涨了15元——但这也是其中为数不多的好消息之一了。

01止损,降速

请帖已经发出,上市晚宴已经准备妥当,然而,两年前的2021年6月,Soul 还是在预计上市的头一天,按下了暂停键。

它的准备不可谓不充分。

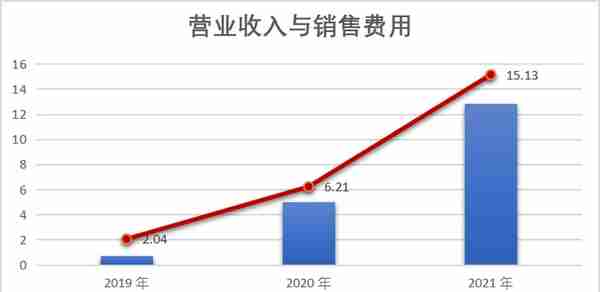

比如早早开始疯狂砸钱做增长。2020年,Soul的月活从1150万涨到2080万,2021年又增长了约1000万用户,三年翻了三倍。代价是,2020和2021年,Soul的营销费用达到6.21亿元和15.13亿,占收入比重高达124%和118%。

在当时的招股书中,Soul提到:

“要想获客,只能不断增加销售费用,而且未来公司通过第三方互联网平台获取用户流量,可能会变得越来越昂贵,公司未来可能会持续性地净亏损。”

以2021年的数据来看,15亿营销费用和1000万的用户增长,意味着2021年每获取一名用户,Soul就要掏出130块,而2020年,Soul单个用户的成本仅为70元左右。当然130块这一数字也不算特别高,如今电商行业的平均获客费用早已超过了200元,但Soul的变现能力与电商不可同日而语。

Soul 变现的步子是在2020年开始迈起来的。2019年,Soul的收入只有7070万,2020年增长到4.98亿,同比增长超过600%。2021年,Soul营收12.81亿人民币,继续增长了157%。

买量,成为这些数字故事的基础。但毫不意外的,Soul也陷入了买量越多亏损越多的怪圈。

2021年,Soul付费用户平均月收为60.5元,且付费率只有5.2%。叠加用户流失周期等因素,根本无法收回买量成本。2019-2021年三年,Soul净亏损分别为3.534亿、5.791亿、13.244亿元,占收入比均超过了100%。

到2021年第一季度,Soul账上的现金及等价物只剩下4.76亿元。IPO计划为它带来了新的资金,但随着暂停键的按下,到2021年年底时,Soul的账上也只有9.1亿元——按照它的花钱速度,这也只够几个月开销。于是,2022年7月,Soul又转战港交所,第二次寻求IPO。

或许是此前的业绩“吓到了”市场,在本次招股书更新的数据中,Soul展现了另一种画风。

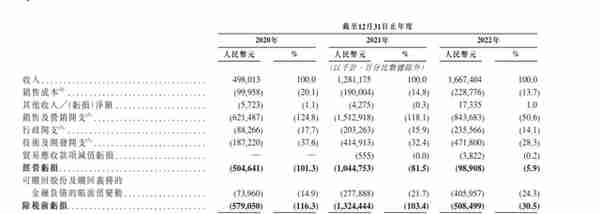

首先,买量的行为明显收缩了。2022年,销售及营销开支在收入从去年的15.12亿下降到8.43亿,占收入比也从118%下降到50.6%。亏损“仅”为5.8亿,还不到去年的一半。

当然,增长速度也在快速滑落。2022年,Soul的年收入为16.67亿元,同比仅增长30%。月活自披露招股书后首次下滑,为2940万,不过日活有微弱增长。

单位用户消费明显提升,从60.5元增长到了75元。招股书解释,这是由于新活动的促进——在2022年,这种变化并不稀奇。包括爱奇艺、腾讯音乐、网易云在内,这些靠增值服务的平台都在推进类似的策略:停止买量,再通过促销等各种手段提高付费率。

很明显,Soul已经进入到存量耕耘的阶段。

这也是它不得不走的路。比如收入增长,30%的增速看起来不慢,但它基础差,远远没有触及行业天花板。不到3000万的月活,只相当于挚文集团的三分之一——在社交领域,用户的体量几乎是平台最重要的护城河。

此外,Soul的资产情况仍然算不上健康。截至2022年12月31日,现金及等价物为6.684亿元,负债总额超过资产总额105.44亿元。如果按照2021媒体年报道的20亿美元估值,结合2022年的收入,Soul的市净率将超过8倍,对于一家30%增速的企业来说,这是难以支撑的。

向左转,要因巨额亏损而承压,但向右转,估值怎么办?

02卖艺不卖身,变现靠礼物

在Soul刚刚上线的2016年,约炮,几乎是大众对陌生人社交软件的唯一印象——当然,今天情况也没有好转太多。

那时,行业老大陌陌已经完成上市,探探完成了C轮融资,除此之外,市场上风靡的还有对面、遇见、比邻等一系列社交平台。在日益激烈的竞争之下,Soul需要找到差异化,才有可能实现突围。

Soul的答案是灵魂社交。

在女性用户厌倦被“约吗”骚扰的时代,Soul提供了一片纯净之地。易观千帆数据显示,2020年,Soul的女性用户占比一度高达7成,明显高于行业2-4成的平均水平。比起露骨的探探,这里更适合年轻人分享感悟,表达在熟人社会不便表达的故事和思想。

很多年轻人甚至习惯把 Soul 当成树洞,这些高质量用户,也有效提升了Soul的社区氛围。这就带来了某种尴尬:Soul变得有些像内容社区。这是一种变现能力极差的模式,月活过亿的知乎尚且变现困难,更何况体量差距巨大的Soul了。

反观约会软件陌陌,月活与知乎差不多,但2022年四季度的收入已经超过知乎的二倍,接近三倍。

孰好孰坏,Soul不会不懂。

许多或细碎、或明显的改变在Soul逐渐发生。比如,完全匿名是Soul成立之初就确立的玩法,用户不仅不能使用真实头像,甚至还回避LBS定位——连面都见不了,能沟通的就只剩下灵魂。

但这样单纯的操作很快就成为历史。Soul玩起了视频匹配,广场里的美女帅哥照片越来越多,更不用说一聊天就要向你要照片的男性用户了。除此之外,原本反对LBS的Soul,成了更有创意的玩家:它设计了“同城卡”卖钱的玩法,10个灵魂币(类似Q币,单价在1.5毛钱左右),能够获得一次匹配同城小姐姐的机会。

显然,灵魂币很难通往灵魂,更容易通向肉体。

站在用户角度来看,Soul推出的同城卡、加速匹配卡,都可以变成“约炮道具”。

Soul也努力过,陆续推出过电商、虚拟货币等业务,但这些生意,都不如荷尔蒙的钱好赚。

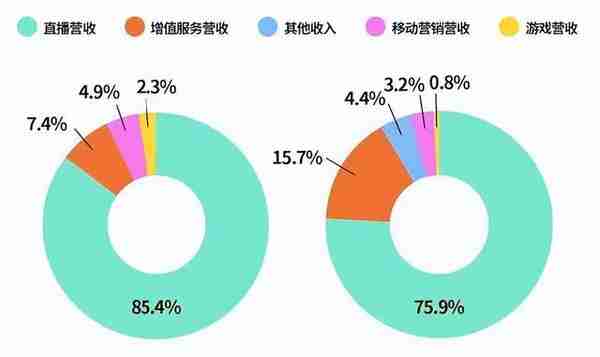

招股书显示,Soul目前的主要收入来源是增值服务,占比最大的是Avatar和虚拟礼物。其中,Avatar 相当于Soul版本的QQ秀,目前Soul并没有单独披露这块收入的具体数字,但从QQ秀的经验来看,虚拟礼物应该会是绝对大头。财务数据中把Avatar和虚拟礼物合并,或许只是让Soul看起来更像是可以交易虚拟资产的元宇宙。

除此之外,Soul的主要收入构成还包括推荐特权,会员、以及占比不到10%的广告。

值得注意的是,在Soul的收入中,头像及虚拟礼物一项就占比6成,推荐特权占比18.6%,两者相加约占Soul总收入的八成。

为什么要把这两者相加?因为它们很像“约炮软件”陌陌和探探的变现手段。其中,虚拟礼物对应陌陌的直播打赏,可以用现金购买虚拟礼物送给其他异性,推荐特权本质上就是“散装”的探探会员,和会员收入一样,卖得都是联系异性的机会。

兜兜转转,以灵魂社交为名的Soul,赚的还是“约炮”钱。

但比起那些“明目张胆”的交友APP,灵魂社交这块“牌坊”却捆住了Soul的手脚。

为了不得罪原有用户,Soul在匹配方面的策略较为保守。比如视频匹配的头像是虚拟头像,用户只能看到对方的上半身和背景环境。要知道,声音的吸引力远没有容貌来得直接。更重要的是,不露脸的平台,不方便上线最赚钱的直播。

看起来,这样的策略也会影响用户的消费欲望。

一组明显的数据对比是,2022年12月,探探的月活用户仅为1840万,此前三个季度也都在类似区间徘徊。Soul的月活比探探多了约一半,但年收入只多了22%。如果算上陌陌,Soul的差距更大,去年四季度,挚文集团月活为9460万,约为Soul的年平均月活的3.3倍,但年收入却是Soul的7.6倍。

很显然,比起有趣的灵魂,用户更愿意为好看的皮囊付费。

03错过直播,AI会是解药吗?

Soul走到今天,其实很不容易。

属于陌生人社交的黄金时代已经过去,或者说早已过去。占据行业半壁江山的挚文集团,从更名后的2019年开始,收入就一直在下滑。

很明显,如今的年轻人不爱玩陌生人社交,更不愿意为之付费了。探探的付费用户从2019年一季度的500万人,到2022年四季度只剩下170万人。陌陌、探探、Soul三家平台的月活都在下滑。

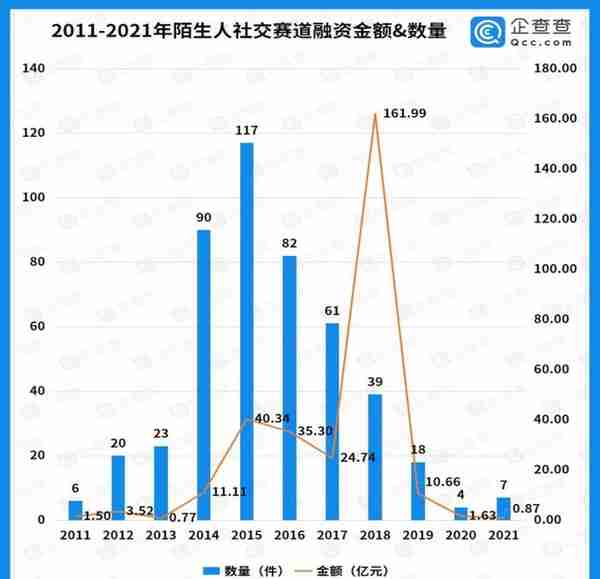

据不完全统计,Soul创立的2016年,全国陌生人社交融资额约为30亿。到它首次冲击IPO的2021年上半年,国内陌生人社交赛道的融资额还不到1亿元。

困境之下,大家都在想办法。

陌陌曾试图布局影视,可惜推出的陌陌影业反响平平。此后又围绕直播这一核心业务,推出了短视频社交App对眼、视频交友App对对、即时通讯App咔咔等产品——都没听过吧?这就已经说明了一切。

一些新的陌生人社交平台选择转变思路,许多平台以小游戏、剧本杀为核心,比如假面科技,百变大侦探等。Soul的小游戏也搞得有声有色,但截至2022年,游戏道具的收入在财务数据中的占比还不到1%。

Soul还努力捕捉过风口,比如元宇宙。

2021年初,Soul提出了社交元宇宙。在上一个版本的招股书中,元宇宙一词的出现频率超过60次。官方还曾发文称,Soul定位不是约会软件,而是给Z时代的以Soul为链接的社交元宇宙——尽管Soul的收入结构和约会软件差不多。

事后证明,那更像是一场瞎折腾,元宇宙远比陌生人社交凉得更快,本祖Meta都裁员数万人,元宇宙概念在全球范围内退烧,所谓的“社交元宇宙”自然也翻腾不起太大的浪花——不过,在Soul最新版的招股书中,“元宇宙”一词还是出现了76次。看起来,这可能只是无意义的倔强。

不过,倔强的Soul已经等到了新的概念:AIGC。2022年,Soul推出了AI机器人“AI苟蛋”,主打陪伴用户的功能,还上线了AI绘画。此外,Soul还与百度的文心一言合作,接入国产大模型。

这样的努力姿态,像极了那些曾经拥有过荣光、势头渐去时无法甘心又无可奈何、只能靠追赶潮流开盲盒的公司或者创业者,即使在不被关注的日子里,也不敢错过什么潮流。

Soul也是有些骄傲在身上的。比如,它坚持不涉足直播。

未来AIGC能否带领Soul腾飞还未知,但过去的故事却是显而易见的:陌陌和探探走过的路已经证明,在中国,真正能让陌生人社交赚钱的,只有直播。

直播是挚文集团事实上的主营业务,从2015年开始,直播在陌陌的收入结构中占比越来越高,2018年一度达到八成,此后陆续降低,2022年约为五成,与增值服务各占半壁江山。探探被收购后也逐渐倒向直播,直播的收入占比也一度达到五成。

就连与Soul一样做“声音经济”的喜马拉雅,都有17.1%的收入来自直播。同样靠声音赚钱的腾讯音乐更不用说,超过五成的收入都来自直播为主的社交娱乐业务。

至少在现在,比起赚钱遥遥无期的元宇宙和AIGC,直播才是真正能为上述公司创造数十亿收入的现金奶牛。

或许是不看好直播,也或许是喧嚣的直播间里容不下“灵魂社交”,Soul始终没有搭上直播的车。但现在,再下场可能也晚了。随着监管加强,以及短视频暴力抢占用户屏幕,如今,尚未入场的陌生人社交平台,已经失去了直播生意的最佳时机,而下一个赚钱的密码,还在空中飘摇。

灵魂社交的理念,曾经是帮助Soul从一众同行中崛起的关键,但它也成为Soul的紧箍咒。包括Soul在内全世界的陌生人社交平台,都是以异性社交为主。而异性之间最天然的吸引力,就是性。Soul需要去对抗它,顺便找到更自然的变现模式,去赚钱,获得更好的发展。这不是容易的事情,如果能体面解决,倒也是值得被尊重的。

推荐阅读

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

Soul也是有些骄傲在身上的

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

Soul也是有些骄傲在身上的

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

Soul也是有些骄傲在身上的

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

Soul也是有些骄傲在身上的

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

Soul也是有些骄傲在身上的

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

Soul也是有些骄傲在身上的