快手的虚拟货币有哪些风险

2023年06月28日 14:00

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

快手抢跑抖音,或将率先成为资本市场“短视频第一股”。

11月5日晚间,头部短视频社区快手科技(Kuaishou Technology)正式向香港联交所递交了IPO招股书,联席保荐人为摩根士丹利、美银证券和华兴资本。此前据媒体报道,字节跳动将分拆业务港股上市,市场普遍预测其中最核心的资产就是抖音。

根据快手提交的招股书,截至2020年6月30日止六个月,快手的中国应用程序及小程序的平均日活跃用户及平均月活跃用户分别为3.02亿及7.76亿。全球范围内,快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台; 以及以商品交易总额计第二大的直播电商平台。

图:截至2020年6月30日止六个月快手科技的规模及用户参与指标

来源:快手科技招股书

根据艾瑞咨询,快手的内容社区活跃度在中国头部的基于视频的社交平台中排名第一,截至2020年6月30日止六个月,内容创作者占平均月活跃用户在快手应用上的比例约26%。截至2020年6月30日止六个月,快手应用上每月平均短视频上传量亦超过11亿条。

一、快手成立于2011年,2016年变现,直播业务是收入核心

资料显示,快手由程一笑创立于2011年,前身为移动应用程序GIF快手,这是一个供用户制作并分享GIF动图的工具软件,即为短视频的雏形;2013年,转型为短视频社交平台,程一笑担任首席产品官,全权负责产品相关的事务;2016年,作为平台功能的自然延伸,快手推出了直播功能。

也是在2016年,快手的业务开始变现。

2017年,以虚拟礼物打赏所得收入计,快手主站成为全球最大单一直播平台。之后快手开始探索其他变现模式,例如在线营销服务。

2018年1月,快手主站的平均日活跃用户数突破1亿。同年,快手在中国短视频行业首先大规模使用基于深度强化学习的视频推荐算法。还是在2018年,快手推出了电商解决方案。

目前,快手主要的变现方式为直播、在线营销服务和电商。

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元

业绩方面,招股书显示,营业纪录期间,快手的收入和日均活跃用户大幅增长。2017年、2018年及2019年,与截至2019年6月30日及2020年6月30日止六个月,快手的收入分别为人民币83亿元、203亿元、391亿元、171亿元及253亿元;2020年上半年,快手总收入同比增长48%。同时,快手应用的日均活跃用户分别为6,700万、1.17亿、1.76亿、1.55亿及2.58 亿。

2017 年、2018 年及2019 年与截至2020年6月30日止六个月,快手的净亏损分别为人民币200亿元、124亿元、197亿元及681亿元。2017年至2019年及截至2019 年6 月30 日止六个月,快手的经调整净利润分别为人民币7.77亿元、1.82亿元、13亿元及12亿元。

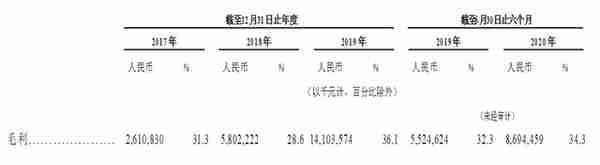

自2017年以来,快手的毛利率不断改善,不过今年上半年还是结束了此前连续三年盈利的状态。2017、2018、2019年与今年上半年,快手的毛利分别约为26亿、58亿、141亿和87亿元,毛利率分别为31.3%、28.6%、36.1%和34.3%。

表:快手毛利及毛利率情况

来源:快手科技招股书

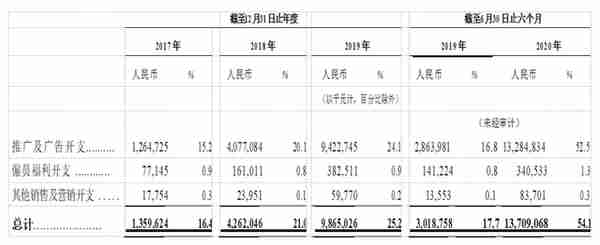

在销售及营销开支方面,2017年至2019年,该公司销售及营销开支合计分别为13.6亿元、42.62亿元、98.65亿元。2020年上半年,其销售及营销开支骤增至137.09亿元,较去年同期的30.18亿元增长3.5倍,远超2019年全年额度。占总营收的比重,也从此前20%上下,剧增至54.1%。

今年上半年,快手经调整净亏损为63.48亿元,同比扩大425%。快手在招股书中解释称,主要是营销、品牌和广告推广的开支增加所致。

表:快手销售及营销开支情况

来源:快手科技招股书

此外,截至2020年6月30日止六个月,公司的研发开支为人民币23亿元,同比增加76.5%。招股书表示,主要是由于快手持续投资人工智能、大数据及其他先进技术导致研发人员数目大幅增加,令研发人员薪酬福利开支增加。

· 主营构成:直播收入占比下降,广告和电商成新增长点

图:快手科技的生态系统及相关互动

来源:快手科技招股书

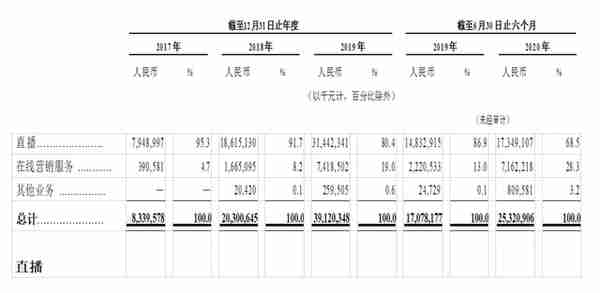

从主营收入构成来看,快手的收入主要来自于直播业务。

招股书显示,2017年、2018年、2019年及2020年6月30日止六个月,快手自直播赚取的收入分别为人民币79亿元、186亿元、314亿元及173亿元(同比增长17%),占总收入的95.3%、91.7%、80.4%及68.5%,占比逐年下降。

表:快手主营构成(按业务线划分)

来源:快手科技招股书

直播付费用户情况方面,招股书显示,快手直播月度平均付费用户由2017年的1,260万增至2018年的2,830万,再增至2019年的4,890万,进一步增至截至2020年6月30日止六个月的6,400万。

自2017年度到截至2020年6月30日止六个月,直播的月度付费用户平均收入由2017年约人民币52.5元变为2018年的约54.9元,再变为2019年的约53.6元,进一步变为截至2020年6月30日止六个月的约45.2元。这显示出直播的月度付费用户平均收入正在变低。

快手也在招股书中提示,直播业务收入非常倚赖直播付费用户数目及直播付费用户平均收入。如果公司无法持续扩大或维持直播付费用户群及无法增加直播付费用户平均收入,公司的收入未必一如预期增长,继而可能对公司的业务经营及财务业绩产生重大不利影响。

此外,快手在线营销服务(主要包括广告服务及快手粉条)赚取的收入比例一直上升。2017年、2018年及2019年与截至2019年6月30日及2020年6月30日止六个月,快手自在线营销服务赚取的收入分别为人民币3.9亿元、17亿元、74亿元、22亿元及72亿元(同比增长222.5%),分别占总收入的4.7%、8.2%、19.0%、13.0%及28.3%。

除直播业务及在线营销服务之外,快手亦自电商、网络游戏及在线知识分享获得收入。相比2019年同期(24.7百万元),2020上半年快手来自其他服务收入为8.096亿元,增加逾30倍。

值得注意的是,2018年才起步的电商业务高速增长且潜力巨大。据艾瑞咨询,截至2020年6月30日止的六个月,快手是以商品交易总额(GMV)计全球第二大直播电商平台。快手电商曾宣布2020年8月订单量超5亿单,电商日活用户数突破1亿,过去12个月,快手电商累计订单总量仅次于淘宝天猫、京东、拼多多,成为电商行业第四极。

招股书显示,平台促成的GMV由2018年的9660万元增至2019年的596亿元,并由2019年上半年的34亿元增至今年上半年的1096亿元,快手用户的平均月复购率超60%。

不过,快手也在招股书中提到,电商等其他变现策略未必一直有效或不断提升,公司也无法保证能够成功开发新的变现渠道及实现持续增长。

二、虚拟资产相关法律存在不确定性,或影响快手的商业模式及收入

需要关注的是,快手在招股书中提到,中国有关虚拟资产的法律法规存在不确定性,因此关于用户损失虚拟资产方面,公司可能须承担的责任(如有)目前尚不明晰。

据悉,用户在快手平台可获得、购买及积累若干虚拟资产,如礼物或若干身份及特权。上述虚拟资产具有货币价值,在若干情况下可以兑换实际货币。它们可能会因多种原因丢失,通常是因其他用户未经授权使用个别用户的账户,有时是因网络服务延迟、网络崩溃或黑客攻击而引起数据丢失。

由于目前相关法律法规存在不确定性,因此,虚拟资产的合法拥有人问题,虚拟资产的所有权是否及如何受法律保护,平台营运商(如我们)是否须就用户或其他相关方损失虚拟资产承担任何责任(不论是合约、侵权索赔或其他),目前仍尚不明晰。

招股书中提到,若干中国法院最近的判决,要求在线平台营运商对平台用户的虚拟资产损失承担责任,并要求在线平台营运商将丢失的虚拟物品归还予用户或赔偿损失。若发生虚拟资产丢失的情况,快手可能遭到用户起诉,并须对有关丢失负责,这将对公司的声誉、业务、财务状况、经营业绩及前景造成负面影响。

同时,对虚拟货币的限制可能导致快手不得不取得额外的批文或牌照,这有可能改变快手现有的业务模式,也可能对公司的收入、业务产生不利影响。

比如,2009年6月4日,文化部与商务部于联合颁布的《关于加强网络游戏虚拟货币管理工作的通知》(「虚拟货币通知」)将游戏货币界定为「虚拟货币」。尽管公司认为上述通知不适用于快手的网络游戏营运(在线销售游戏货币除外),但鉴于有关政府部门于执行方面拥有较大酌情权,并且监管环境存在不确定性,因此快手无法保证有关政府部门将来不会以不同的方式对虚拟货币通知进行诠释,不会使快手平台营运的部分网络游戏须受虚拟货币通知要求的约束,亦不会发布新规则以规范网络游戏营运(在线销售游戏货币除外)中的虚拟货币。

招股书提到,为遵守包括虚拟货币通知在内的中国现行法律法规, 快手须审慎调整商业模式,以便在许多情况下可预计将对公司的网络游戏收入产生的不利影响。

三、自创立以来经历11轮融资,大股东腾讯持股21.567%

2013年,GIF快手开始转型。但是在早期融资、扩张团队的时候遇到了瓶颈。在投资人的介绍下,程一笑结识宿华,之后两人团队合并。程一笑任首席产品官,更专注于产品、运营等内部事项;宿华担任CEO,负责机器算法和对外的事项。

招股书显示,自创立以来,快手共获得包括天使轮在内的11轮融资,其中投资方包括腾讯投资、红杉资本、百度、晨兴资本、顺为资本、云峰基金等明星机构。

融资信息显示,2017年3月,快手宣布获得腾讯3.5亿美元战投;2019年8月,腾讯再度投资12.5亿美元,快手投后估值达250亿美元。2019年12月,腾讯领投快手F轮约30亿美元融资,同时,博裕资本、云锋基金、淡马锡、红杉跟投,该轮融资后,快手估值达286亿美元。

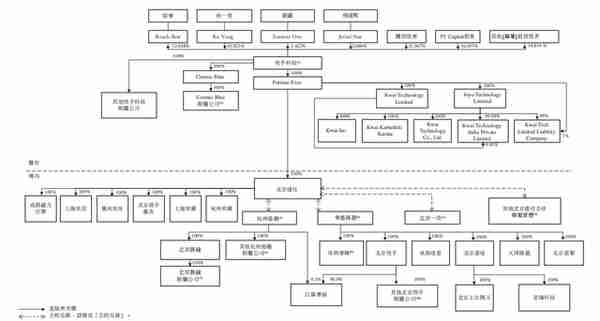

从股权结构看,此次IPO完成前,快手联合创始人、董事长兼CEO宿华持股12.648%,快手联合创始人、首席产品官程一笑持股10.023%,银鑫持股2.422%,杨远熙持股2.069%;腾讯持股21.567%,为最大外部股东;五源资本持股16.657%,其他投资者合计持股34.614%。

图:快手股权架构简图

来源:快手科技招股书

招股书显示,宿华实际拥有4.27亿股快手A类股份,及5696.11万股B类股份。程一笑实际拥有3.39亿股快手A类股份,及4556.89万股B类股份。二人将成为快手控股股东。

在快手的A类股份中,宿华持股比例约为55.8%,程一笑持股比例约为44.2%。B类股份中,腾讯股东共同持有快手已发行在外股份总数约21.57%;5Y Capital持股16.66%;DCM股东持股9.23%;DST股东持股6.43%;百度持股3.78%。

推荐阅读

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

· 2020上半年经调整净亏损63亿元,销售及营销开支骤增至137亿元业绩方面,招股书显示,营业纪录期间,快手的收入和日...