资本 - 360金融市值跌去55.6% ,净利润创新低,转型“压力测试”可否过关?

2023年07月18日 20:18

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

北京时间3月27日晚间,360金融(NASDAQ:QFIN)发布了最新的2019年第四季度及全年未经审计的财务报告。

资料来源:360金融2019年四季度及年度报告

财报显示,2019全年,360金融营收达到92.2亿元,同比增长107.3%,超过2019年年初制定的80至85亿元的业绩目标;净利润为25亿元,同比增长109.6%。另外,在发放贷款额以及注册用户两项指标上,已分别达到1986.66亿元和1.35亿人。

虽然贷款发放总量、收入维持高速增长,但随着业务结构的调整以及获客成本的上升,360金融在Non-GAAP准则下的净利润率为21.5%,较2019年三季度29.3%进一步下滑。事实上,2018年三季度净利润率为49.2%。

同时,从单季度来看,360金融四季度实现营收24亿元,同比增长53.3%,但环比却下降了7%,这也是公司上市以来首次出现负增长。而四季度净利润为4.297亿元,较三季度7.335亿元下滑41.4%。

值得注意的是,2019年第四季度,由于行业的波动对资产质量和预期违约率产生负面影响,360金融在应收贷款准备金、应收金融资产准备金、应收账款和合同资产准备金以及担保负债费用方面均提供了额外的津贴。

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和授信用户的同比及环比的增幅持续收窄、资产质量、新型冠性病毒肺炎疫情影响及应对措施等情况,《商学院》记者向360金融相关负责人发去采访函,对方表示:"近期不接受财报和业务方面的采访"。

营收环比首次出现负增长,信托资金成为重要来源

财报显示,四季度360金融营收实现24亿元,同比增长53.3%,但环比却下降了7%。其中,2019年三季度实现营收25.8亿元。这是自360金融上市以来首次出现负增长。

资料来源:《商学院》根据财报整理,(单位:亿元)

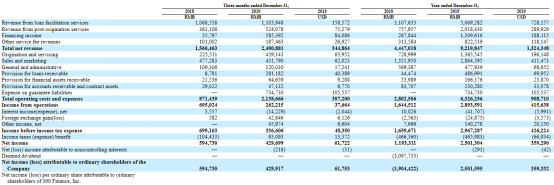

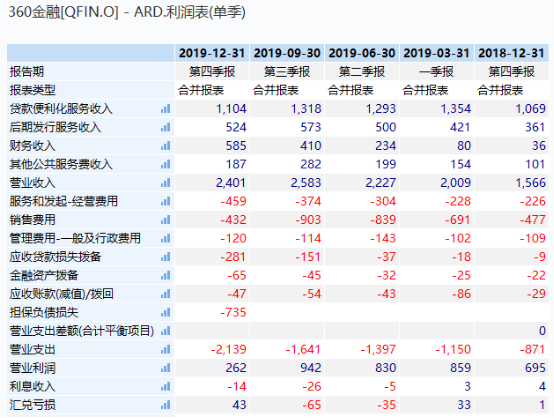

(图示:单季度利润表;来源:wind资讯)

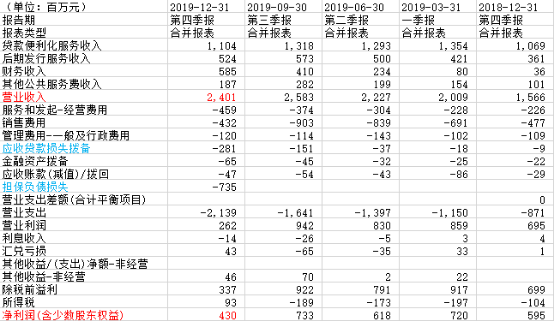

目前,360金融的主营业务收入大致分为四块,即贷款便利化促成收入、贷后服务费收入、融资收入(也称"财务收入")、其他服务费收入。

(资料来源:360金融2019年四季度及年度报告)

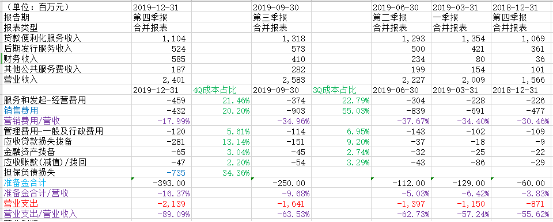

(图示:单季度主营构成(单位:百万元);资料来源:wind资讯)

(图示:单季度主营构成;来源:wind资讯)

其中,前两项收入是360金融的最主要收入来源,来源于公司主业消费信贷。2019年4季度,360金融的贷款便利化促成收入为11.039亿元,贷后服务费收入为5.241亿元。两项收入合计来看,360金融在消费信贷方面实现营收16.3亿元,占比67.6%,呈下降趋势。

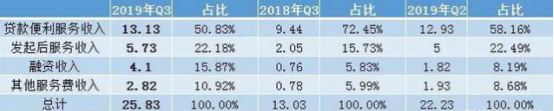

(图示:单季度营收结构占比;来源:wind资讯)

资料来源:《商学院》根据财报整理

而以表内资产进行助贷业务的融资收入(又称"财务收入")则快速增长。2018年第三季度时,该业务收入占比仅5.83%,但至2019年第三季度时,占比已提升至15.87%,同比增长10个百分点。

360金融在三季报中解释称,融资收入的增长主要归功于360金融合并信托资金放贷额度的增加。事实上,从应付给信托投资者的费用来看,3季度单季的应付金额就超过15亿元,也可以推测360金融的合并信托资金成为了三季度最重要的资金来源之一。

如今,2019年四季度,融资收入占比进一步提升至24.38%。

由于融资收入利润相对较高,360金融也有动力将资源向融资收入业务上倾斜。

事实上,自P2P引起政策监管之后,360金融便加速向助贷服务转变。其目前的助贷服务主要有表内、表外两种。

其中,表内指的是通过信托、ABS或结构化来优化资金成本而进行的贷款撮合业务。据北京某资深风控人士表示:"在该模式下,资金相当于助贷机构自有,融资成本越低,助贷机构的利润也将越高。"

事实上,360金融在2019年7月份成功发行了10亿人民币的ABS,综合成本率为5.6%。

表外助贷业务的资金则是来源于金融机构。资料显示,自2018年第四季度至2019年第三季度的四个季度内,360金融贷款资金来自于金融机构的占比分别为78%、79%、85%、93%。2019年第三季度时的占比增速明显加快,较二季度提升2个百分点。到了2019年四季度,来自金融机构的资金所占比例进一步上升至97%。

不过,资金来自于金融机构并不意味着无风险。根据模式的不同,表外助贷业务也分为两种形式。

第一种形式为:助贷机构通过保险或是融担保公司在金融机构开设保证金账户进行赔付和代偿。据上述风控人士表示:"该模式中助贷机构承担了风险,应收账款则在金融机构的表内。该模式下,助贷机构在一定程度上帮助金融机构规避了监管风险。"

第二种模式则是360金融在财报中提及的"轻资产模式"。即助贷机构只向金融机构导流和提供信用评估服务,并不承担助贷服务过程中的资金风险,业务发展进一步规范。

据三季报显示,其"轻资产"模式下的贷款总额占比已提升至20%,较上一季度增加8%。而到了四季度,其该占比仅提升至22%。事实上,财报显示,2019年四季度,360金融的贷款发放总额为531.21亿元,同比增长61%。

此外,四季度360金融的净收益率、运营收益率均较三季度进一步出现下滑。

净利润暴跌41%,成本费用继续保持三位数增幅

凡事都有两面性。尽管"轻资产"模式不承担风险,但其利润率却相对较低。随着该模式下贷款额度的上升,公司的利润率也将逐渐压缩。

据财报显示,2019年四季度,除营收首次出现环比下跌之外,360金融在运营利润、净利润方面,都创下了上市以来的新低,而成本与费用则连续两季保持三位数的同比增幅。

其中,该公司四季度运营利润为2.622亿元,环比三季度9.4亿元下降72%,Non-GAAP下的运营利润为3.479亿元,环比下降64%;运营利润率则从三季度36%下降至10.9%,Non-GAAP下的运营利润率则为14.5%。

资料来源:《商学院》根据财报整理,(单位:亿元)

《商学院》发现,导致运营利润率产生较大变化的主要原因是销售及营销费用,以及准备金。

成本方面,据财报显示,360金融的四季度整体成本与费用为21.39亿元,同比2018年四季度87.14亿元上升145.4%,环比上升30.49%。360金融表示主要原因是贷款发放相关费用增加,以及前期贷款担保债务增加。

梳理财报可见,在四季度成本中,占比较大的是贷款发放和服务支出、销售及营销费用、担保负债损失。

(图示:单季度利润表;单位:百万元;来源:wind资讯)

资料来源:《商学院》根据财报整理

其中,在总成本中占比最大的是担保负债损失。360金融4季度负债损失达到73.5亿元。对此,360金融表示,行业的波动对公司的资产质量和预期违约率产生了负面影响,为确保足够的保证金,因而产生了产生了额外费用。

而四季度贷款发放和服务支出费用为4.591亿元,较2018年四季度2.255亿元,同比上涨103.6%,360金融称主要原因是与表外贷款规模相关的融资支出增加。

不过,四季度销售和营销费用为4.318亿元,较2018年同期4.773亿元下降9.5%,360金融在财报表示主要是第四季度采取了更为保守的客户获取策略,提高了客户获取效率。

事实上,由于获客成本的不断上升,其销售及营销费用占营收的比例此前已经从2018年第三季度的25.53%提升至2019年三季度的34.96%,增长近10个百分点。

同时,在担保负债损失之外,4季度其他准备金合计也已经达到3.93亿元,占营收之比已达到16.37%。事实上,在此之前,准备金占比已从2018年第三季度的4.98%提升至2019年第三季度的9.68%。

据上述风控人士表示:"这主要是因为利润相对较高的融资收入是以表内资产做助贷业务,其风险也相对较高。随着融资收入业务的扩大,所需计提的准备金也随之扩大。当然,‘轻资产’模式的发展也在一定程度上压缩了盈利能力。"

在运营利润率大幅下降后,净利润率也随之下滑。

财报显示,2019年四季度,其净利润率为17.9%,Non-GAAP准则下的净利润率为21.5%,较三季度进一步下滑。据三季报显示,2019年第三季度时,360金融的非GAAP准则下的净利润率为29.3%,较2018年同期下滑20个百分点,环比下滑近2个百分点。

同时,净利润方面,360金融四季度实现净利润4.3亿元,环比三季度7.3亿元下降41%,而Non-GAAP下的净利润则5.154亿元,环比下降32%。

资料来源:《商学院》根据财报整理(单位:亿元)

事实上,360金融收入的高增长与销售及营销的高投入有很大关系。但随着获客成本的上升,利润将被逐渐压缩。

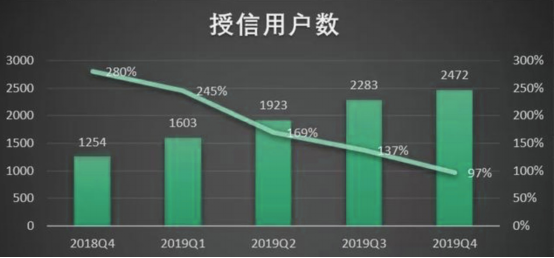

财报显示,截至2019年底,360金融实现累计注册用户1.35亿,较上年末7880万增长71.3%,较三季度末1.26亿上涨了7.2%;授信用户达到2472万,较上年末1254万增长97.1%,较三季度末2283万上涨8.3%。而包括重复借款人在内、通过360金融服务获得贷款的借款用户累计达到1591万,较上年末828万增长92.1%,较三季度末1473万上涨8%。

2019年全年重复借款人的贡献率为71.8%,较上年同期57.9%有所上升。而第四季度重复借款人的贡献率为81.9%,也就是说,四季度新增借款人为287万。而四季度营销及营销费用为4.32亿,即新增用户的获客成本为150元,较三季度有所下降。

事实上,2019年第三季度时,包括重复的累计借款人为1473万,而重复借款人数占比为70.3%,即新增借款人约为441万,而报告期内的销售及营销费用为9.03亿,即新借款用户的获客成本高达204元。

新借款人的增加是带动平台贷款总数提升的主要动力,随着时间的推移,获客成本只会越来越高。

面对越来越高的获客成本,发展高利润的融资收入业务成增厚利润的主要途径。不过,该模式也存在一定的限制。

在融资成本方面,据上述风控人士介绍:"融资成本的高低,完全决定了融资收入业务的盈利能力。"

而当前360金融通过ABS等模式仍有一定的融资成本优势。360金融在4季度还成功发行了累计10亿元人民币的ABS,全年ABS发行达23亿元。在2020年1季度疫情期间,又成功发行了一期5亿元人民币的ABS。

实际上,上述风控人士认为:"靠表内的这种其实比较复杂,就像发债,当市场下行时吸引力不够。"

此外,据他介绍,融资收入业务的发展也受到总负债的制约。

随着融资收入业务占比的提升,2019年第三季度时,360金融的资产负债率已增至63.89%,而2018年三季度为同期不到40%。如今,四季度资产负债率进一步上升至64.56。

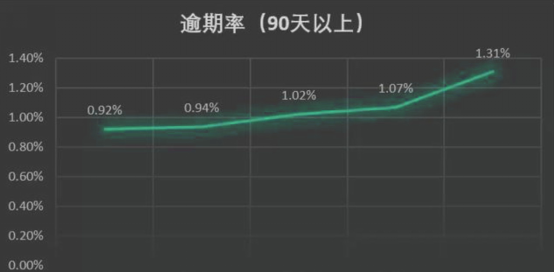

同时,逾期率也在融资收入规模扩大后有一定程度的提升,压缩盈利能力。从2018年第三季度至2019年第三季度时,M3+(90天+)逾期率分别为0.6%、0.92%、0.94%、1.02%、1.07%。如今,四季度的逾期率进一步上升至1.31%。

那么,随着融资收入业务规模的扩大,势必在一定程度上影响了公司的盈利能力。

在上述风控人士看来,在"轻资产"、低利润率发展趋势下,360金融业绩的增长便主要来源于借贷人数、重复借贷次数的增加,运营效率的改善以及表内助贷业务的高毛利助推盈利能力提升。

财报显示,截至2019年底,360金融实现累计注册用户1.35亿,较上年末7880万增长71.3%,较三季度1.26亿上涨了7.2%;授信用户达到2472万,较上年末1254万增长97.1%,较三季度2283万上涨8.3%。

资料来源:《商学院》根据财报整理 (单位:万)

不过,从增速来看,其在注册用户和授信用户方面,同比和环比的增幅都在持续收窄。

据三季报显示,截至2019三季末,360金融实现累计注册用户1.26亿,较上年同期6635万增长90%,较二季度1.09亿上涨了15%;授信用户达到2283万,较上年同期964万增长137%,较二季度1923万上涨19%。

此外,在资产质量方面,360金融的M3+(90天+)逾期率,2019年已经从一季度的0.94%上升到四季度的1.31%,创下年度新高,其中二季度、三季度的逾期率分别为1.02%、1.07%,而2018年9月末M3+逾期率仅为0.6%。

此外,四季度D1拖欠率为6.77%,较上年同期6.93%有明显下降,不过,仍较三季度6.40%略有上升。

资料来源:《商学院》根据财报整理

资料来源:360金融2019年四季度及年度报告

在上市之初就头顶"在美上市中国互金公司市值第一"光环的360金融,如今随着政策、行业的调整和分化,这种光环已经褪去,不仅股价早已跌破发行价,市值也是持续下降。截至3月27日美股收盘,360金融报收7.32美元/股,下跌2.14%,总市值10.53亿美元,较一年前上市时已跌去55.6%。

当前,对于360金融来说,收入增长与盈利提升尚不可兼顾,而规模扩张仍是当下的主旋律。随着贷款用户规模的壮大,对360金融的风控和资金也有了更多的挑战。金融科技的转型,以及通过获取牌照带动多元化业务,是否真能让360金融穿越"压力测试",或许业务持续调整后,盈利能力才能维持在一定的水平,而这仍然有待进一步观察。

推荐阅读

-

虚拟币平台差价买卖?虚拟币平台差价买卖违法吗

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...

-

国内虚拟货币挖矿停止(会产生重大影响吗?)

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...

-

浙江整治虚拟货币挖矿企业(浙江华冶矿建集团有限公司介绍)

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...

-

虚拟币用什么平台直播好 虚拟币用什么平台直播好呢

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...

-

关于政治虚拟货币的问题(欧美国家为什么没有禁止?)

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...

-

虚拟游戏币充值平台?虚拟游戏币充值平台有哪些

1970-01-01

针对四季度营收环比下降、主营业务分布及规划、转型助贷的具体细节及阻力、轻资产模式发展现状、四季度成本环比上升、注册用户和...