万泽股份股票(高温合金新贵,万泽股份:“双轮驱动”,能否实现跨越式发展?)

日期:2023年04月20日 09:42 浏览量:1

(报告出品方/分析师:国元证券 马捷)

1.国内高温合金新贵,医药业务打开未来发展空间

1.1 高温合金行业新贵,科研实力丰厚

万泽实业股份有限公司主营业务为微生态活菌产品、高温合金及其制品的研发、生产及销售。公司的主要产品为金属检测、高温材料销售、金双歧、定君生、“今日益菌”等。

2022年主营业务中微生态活菌业务营收占比为75%,高温合金业务营收占比为23%。多年参与资本运作,发展成综合性集团企业。

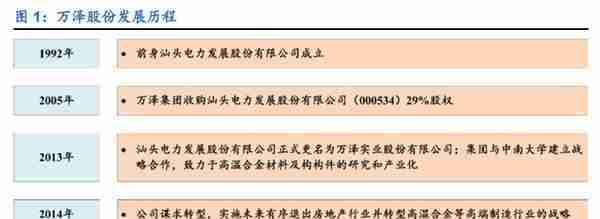

1992年,万泽股份前身汕头电力发展股份有限公司成立。

2005年,万泽集团收购上市公司汕头电力发展股份有限公司(000534)29%股权,成为其大股东。

2013年,汕头电力发展股份有限公司正式更名为万泽实业股份有限公司,同年,万泽集团与中南大学建立战略合作,致力于高温合金材料及构件的研究和产业化。

2014年,公司谋求转型,实施未来有序退出房地产行业并转型高温合金等高端制造行业的战略。

2019年万泽股份完成重大资产置换,将公司房地产业务置换为医药业务。公司目前已发展成以微生态活菌产品、高温合金及其制品为主营业务的综合性集团企业。

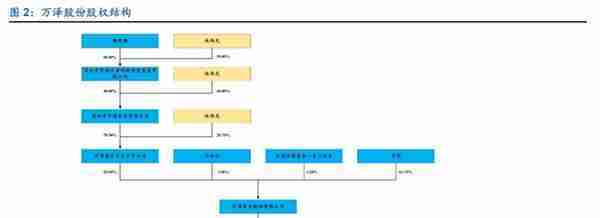

公司控股股东为万泽集团有限公司,实控人为林伟光。

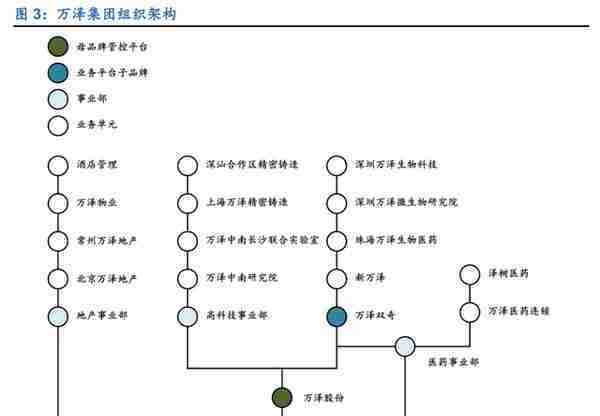

根据公司 2022 年年度报告披露,公司控股股东为万泽集团有限公司,直接持有公司 29.09%股份,并通过万泽集团-红塔证券-22泽EB01担保及信托财产专户、万泽集团-红塔证券-22泽EB02 担保及信托财产专户、万泽集团-红塔证券-22 泽 EB03 担保及信托财产专户、万泽集团-红塔证券-22 泽 EB04 担保及信托财产专户持有公司 10.40%,合计持有公司 39.47%股份,实控人为林伟光,公司共参股控股公司 16 家。目前,在万泽集团组织框架下,公司拥有万泽医药和万泽高温合金两块核心优质资产。

专注研发,公司技术优势明显。

医药业务方面,公司下属全资子公司内蒙双奇药业是国内唯一专注于消化和妇科两大微生态系统的国家级高新技术企业,跟进在研课题 21 项以及 IBS 适应症研究多中心课题 1 项;参加国家级会议 10 场、省市级会议和学术沙龙 151 场,学科会议和公益讲座 696 场。

高温合金业务方面,子公司万泽中南研究院累计申请专利 100 项、软件著作权 7 项,已获得授权 52 项,累计发表论文 80 篇;上海万泽累计申请专利 55 项,已累计获得授权 33 项;深汕万泽已累计申请专利 30 项,已获得授权 15 项。

1.2 微生态活菌业务是营收主要来源,高温合金业务成为新的增长动力

微生态活菌业务为营收主要来源,高温合金为业绩重要增长动力。公司业务分为两个板块:高温合金业务和微生态活菌业务两个板块。目前公司收入和利润主要来源为微生态活菌业务,高温合金业务营收占比不断提升,已成为公司业绩重要增长动力。

高温合金业务覆盖精铸叶片和粉末涡轮盘。

高温合金业务主要包括高温合金材料销售、金属检测和高温合金构件模具制造。

公司作为国内唯一具备从高温合金材料研发到部件制备全流程研制能力的民营企业,目前已经覆盖铸造和粉末高温合金产品。

与此同时,公司目前已拥有从母合金熔炼、粉末制备、铸造成型、产品理化性能检测的全套设备,掌握高温母合金、高温合金粉末以及精密铸造叶片、粉末盘等热端部件生产的先进技术。

微生态活菌业务产品包括金双歧、定君生和新推出的“今日益菌”。

公司下属全资子公司内蒙双奇药业是国内唯一专注于消化和妇科两大微生态系统的国家级高新技术企业,主要产品双歧杆菌乳杆菌三联活菌片(商品名称:金双歧)和阴道用乳杆菌活 菌胶囊(商品名称:定君生),均是由人体原籍菌组成的微生态活菌药品。

目前公司进一步拓展微生态活菌产品新赛道,推出了“今日益菌”膳食补充剂、“三联益生菌 粉”保健食品以及益生菌牙膏、益生菌护手霜等益生菌大健康产品。

1.3 营收规模稳步增长经营效益提升,股权激励持续推进激发员工活力

公司营收和归母净利润保持稳步增长。2017-2022 年营收由 2.58 亿元增长至 7.94 亿元,复合增速达 32.39%,2022 年营收同比增长 20.97%;2017-2022 年归母净利润由 0.61 亿增长至 1.02 亿元,复合增速达 13.53%,2022 年归母净利润同比增长 6.47%。

2022 年高温合金业务爆发式增长,规模效应下毛利率大幅提升。

2022 年高温合金业务综合收入达 1.80亿元,同比增长 92.61%,毛利率为 38.79%,同比提高12.74pct,高温合金业务营收占比达 22.71%,同比提高 8.45pct,成为业绩增长重要动力,主要系公司涡轮盘及叶片产品进入量产阶段,产销量同比迅速增长,毛利率在规模效应 下显著提升。

2022 年核心子公司万泽中南研究院实现单晶/定向叶片由科研试验向批产,实现营收 0.79 亿元,同比增长 235.54%,净利润由负转正 0.13 亿元(2021 年为-0.17 亿元);上海万泽抓住商发产业化、燃气轮机产业化及国产化加速的时点,实现营收 1.14 亿元,同比增长 35.47%,净利润由负转正为 62.7 万元(2021 年为524.6 万元);深汕万泽交付粉末盘件近二十件,推进新产品盘件研发项目,并完成某型盘件用母合金多批次生产,营收大幅增加为 0.87 亿元,同比增长 1586.59%,净利润为-0.32 亿元(2021 年为-0.40 亿元)。

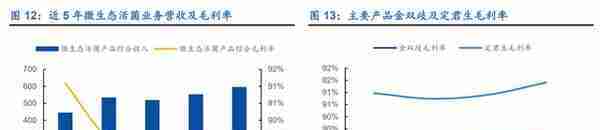

微生态活菌业务稳健经营,业绩及盈利能力稳步提升。

公司微生态活菌业务主要包括定君生、金双歧、“今日益菌”等产品,2022 年微生态活菌业务综合收入达 5.94 亿元,同比增长 7.84%,毛利率为 89.57%,同比提高 0.28pct,微生态活菌业务经营稳健。

核心子公司内蒙双奇实现营收 5.93 亿元,同比+8.09%,净利润 1.96 亿元,同比+18.93%。随着新产品市场知名度及市场占有率的提升、产品产能的提高,公司微生态活菌业务有望达到新的高度。

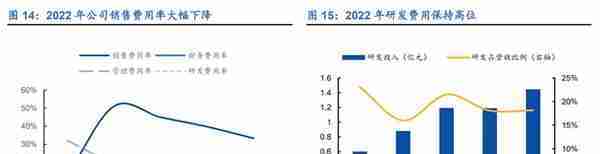

2022 年公司期间费用率大幅下降,研发费用保持高位。

总体来看,2022 年期间费用率为 61.69%,同比下降 11.61pct,控费能力显著增强。具体来看,2022 年销售费用率为 33.33%,同比下降 6.42pct,或系微生态活菌业务渠道规模效应和费用投放效率提升所致;研发费用率为 9.62%,同比下降 2.07pct,但研发费用数值仍保持高位;管理费用率为 16.43%,同比下降 2.85pct,管理能力显著增强;财务费用率为 2.57%,同比下降 0.27pct。

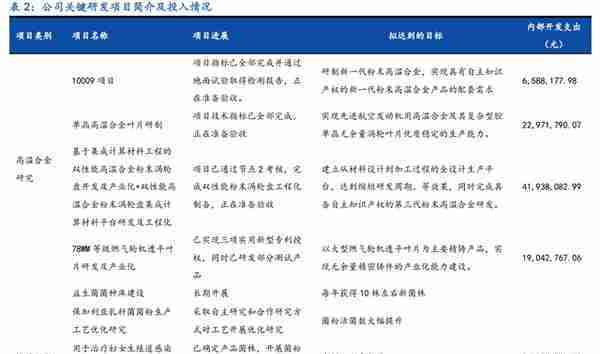

多项研发项目稳定推进中,为公司发展注入长期发展动力。

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医药业务为未来收入重点,高研发投入为公司长期发展注入动力。

具体来看,高温合金研究方面,公司专注核心关键产品精铸叶片和粉末涡轮盘的相关研发,加快高温合金产品的产业化能力建设,加强工艺流程优化,提升产品性能;医药研究方面,从菌种管理、菌粉生产工艺流程、临床应用研究和新产品开发等方面全面开展。

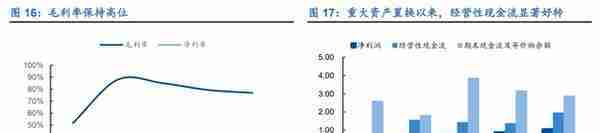

盈利能力保持高水平,周转能力保持稳定。

从盈利能力来看,2022年毛利率为76.85%,同比下降 2.51pct,仍保持高位,主要系毛利率相对较低的高温合金业务占比提升;公司微生态活菌业务采用“品牌+学术+服务”的立体营销策略,整体销售费用率较高,导致公司净利率较毛利率相对较低,2022 年公司净利率为 13.30%,同比小幅下降 0.24%,整体盈利能力基本保持稳定。

随着公司微生态活菌业务渠道规模效应和费用投放效率提升,公司销售费用率有望进一步下降,净利率在未来有望提高。从经营性现金流来看,自 2019 年公司完成重大资产置换退出房地产业务后,经营性现金流显著好转,支撑公司良好有序发展。

股权激励实施深度绑定核心骨干,推动公司向战略和经营目标发展。

公司分别于 2020、2021、2023 年推出股权激励计划,在公司业绩和个人业绩同时达标时方可解锁限制性股票和股票期权。

近年来,公司多次实施股权激励,将员工成长与公司成长深度绑定,有望增加员工活力,推动公司向战略和经营目标稳步前进。

1.4 报告要点:高温合金业绩爆发,微生态活菌业务经营稳定

(1)高温合金:国内高温合金新贵,需求放量产能提升带动业绩快速增长。

高温合金业务收入占总营收的 23%,较去年同期提升 8.45pct,成为公司业绩重要增长动力。

公司主要产品为精铸叶片和粉末涡轮盘,是航空发动机、燃气轮机部件中技术门槛最高的部件。随着“两机”专项的稳步推进,公司高温合金业务需求将持续快速提升。

与此同时,公司稳步推进高温合金技术改造项目,积极扩产应对需求快速增长,预计公司未来 2-3 年精铸叶片和涡轮盘产能将进一步提升,保证业绩高增长。

(2)微生态活菌业务:明星产品稳步发展,品类拓展打开市场空间。

公司微生态活菌业务主要包括定君生、金双歧、“今日益菌”等产品,金双歧和定君生在细分领域内具有较高的市场知名度和市场占有率,同时推出了“今日益菌”膳食补充剂、“三联益生菌粉”保健食品以及益生菌牙膏、益生菌护手霜等益生菌大健康产品,若新产品市场推广顺利,未来微生态活菌业务将打开新的增长空间。

(3)激励机制到位,绑定核心员工利益促进业绩释放。

自 2020 年以来,公司多次开展股权激励,对员工激励到位,充分调动各部门积极性,促进公司研发任务及时完成,保证业绩及时释放。

2.布局精铸叶片与粉末涡轮盘,高温合金业务大有可为

2.1 发展成熟全流程覆盖,技术领先布局精铸叶片与粉末涡轮盘

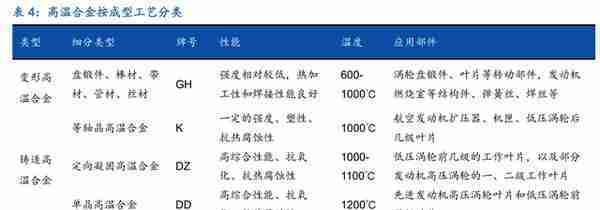

高温合金性能优异,细分类型丰富。

高温合金是指以铁、镍、钴为基,能在 600℃以上的高温及一定应力作用下长期工作的一类金属材料,具有优异的高温强度,良好的抗氧化、抗热腐蚀、抗疲劳、断裂韧性等综合性能。

按成型工艺分类,分为变形、铸造和粉末高温合金。

高温合金应用广泛,航空航天和燃气轮机为主要应用领域。

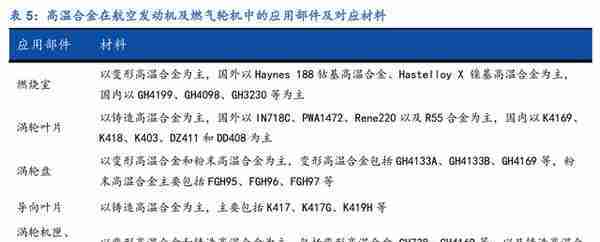

从应用领域来看,根据《工业燃气轮机涡轮叶片用铸造高温合金研究及应用进展》,高温合金被广泛应用于航空航天、舰船、兵器、电力、石化等领域。从应用器件来看,高温合金主要应用于航空发动机、航天火箭发动机、发电用燃气轮机和舰船用燃气轮机,是军民用燃气涡轮发动机热端部件不可替代的关键材料。

在现代航空发动机中,高温合金材料主要用于四大热端部件:燃烧室、导向叶片、涡轮盘和涡轮叶片,此外还用于机匣、环件和加力燃烧室等部件;燃气轮机与航空发动机结构相似,高温合金材料主要应用于涡轮叶片、涡轮机匣等。

技术领先覆盖关键核心产品精铸叶片和粉末涡轮盘。

公司作为国内唯一具备从高温合金材料研发到部件制备全流程研制能力的民营企业,目前已经覆盖铸造和粉末高温合金产品,掌握高温母合金、高温合金粉末以及精密铸造叶片、粉末盘等热端部件生产的先进技术。

2.2 涡轮叶片性能代表航发先进程度,先进单晶技术保证公司持续发展

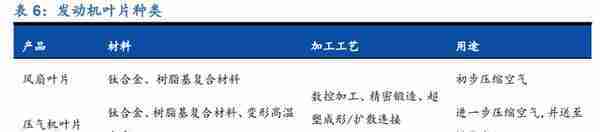

涡轮叶片作为发动机相关重要部件,多采用精铸工艺。航空发动机叶片按部件分为涡轮叶片、风扇叶片和压气机叶片。

根据《航空发动机叶片关键制造技术研究》,涡轮叶片属于热端部件,处于温度最高、应力最复杂、环境最恶劣的部位,被列为第一关键件,通常采用精铸工艺制造,其价值占比约为叶片整体的 60%;风扇及压气机叶片属于冷端部件,通常采用锻造工艺制造,价值占比约为叶片整体的 30%-40%。

涡轮叶片为航空发动机的重要部件,材料水平对提高涡轮进口温度影响巨大。

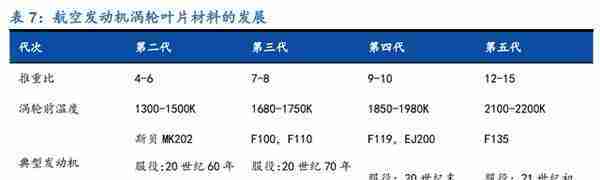

燃气涡轮发动机性能提升的主要措施是提高燃气温度,涡轮进口每提高 100℃,航空发动机推重比能够提高 10%左右,因此涡轮叶片承温能力成为一种型号发动机先进程度的重要标志,在一定程度上反映了国家航空工业水平。

目前国外现役最先进第四代推重比 10 一级发动机涡轮进口温度平均温度已达 1600℃左右,新一代战斗机发动已达 1800℃左右。20 世纪 60 年代中期至 80 年代中期,涡轮进口温度平均每年提高 15℃,其中材料所做出的贡献在 7℃左右。

目前常见的涡轮叶片多采用精铸制造,按铸造工艺分为等轴、定向和单晶叶片,其中单晶叶片合金化程度高,物理性质上强度更高,是先进发动机的主流涡轮叶片。

公司目前已具备各种类型精铸叶片批产能力。

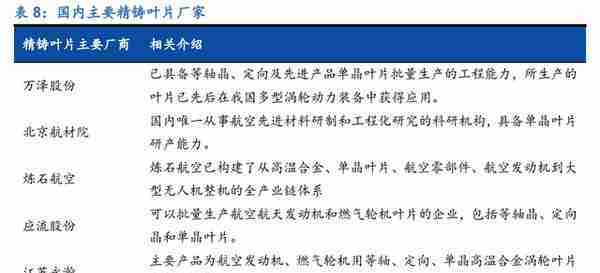

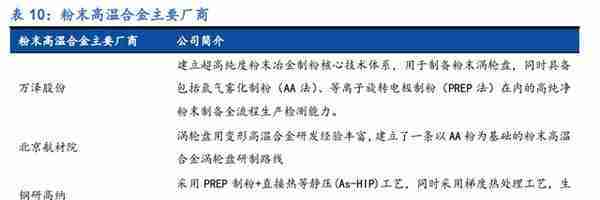

目前,国内精铸叶片主要供应商包括体系内的贵阳精铸、北京航材院、钢研高纳和航发主机厂旗下叶片厂,民企包括万泽股份、江苏永瀚、炼石航空等。

公司目前已具备等轴晶、定向及先进产品单晶叶片批量生产的工程能力,所生产的叶片已先后在我国多型涡轮动力装备中获得应用。随着未来相关型号航发批产,公司业绩有望快速释放。

涡轮叶片具备消耗属性,更换需求确定性强。

根据《航空发动机叶片焊接修复技术的研究现状及展望》,高温合金涡轮叶片长期工作在高温燃气和复杂应力的环境中,叶片常出现疲劳热裂纹、小面积表面损伤(叶尖磨损及腐蚀损伤)以及疲劳断裂等缺陷。由于涡轮叶片疲劳断裂修复后的安全性较低,出现疲劳断裂后,一般直接予以更换而不进行焊接修复,叶片更换需求确定性强。

2.3 涡轮盘坯件质量是整体性能关键,公司已具备粉末涡轮盘批产能力

涡轮盘为航空发动机核心转动件和关键件,对航空发动机性能具有决定性作用。

涡轮盘受力状态复杂,不同部位所受温度、载荷和截止作用各不相同,要求具备高屈服强度和塑性、足够的蠕变强度、持久强度和高疲劳抗力等。

涡轮盘加工过程主要分为涡轮盘坯件制备和涡轮盘成型,制备纯洁、均匀和细晶组织的涡轮盘合金坯件是满足高性能航空发动机涡轮盘的设计及冶金质量要求的关键。

目前涡轮盘坯件制备工艺主要包括先进的锻铸变形、粉末冶金和喷射成形工艺。

在欧美发达工业国家中,俄罗斯主要采用先进变形工艺批量生产高强度高温合金涡轮盘,较传统铸锻工艺,铸锭质量及加工塑性明显改善;美国主要采用粉末冶金工艺,其坯件具有晶粒细小、组织均匀、无宏观偏析、合金化程度高等特征;喷射成形可以较少的工序直接从液态金属制取整体致密、成分均匀、组织细化、结构完整、接近零件最终形状的材料坯件,但目前该技术还处于积极研发中。

粉末高温合金涡轮盘发展迅速,是目前高性能发动机涡轮盘的首选材料。

随着发动机对耐高温需求、使用寿命的要求逐渐提高,涡轮盘已由变形高温合金锻造盘发展到第四代粉末涡轮盘。从国外粉末盘发展角度来看,第一代粉末盘 Rene95 晶粒微小,抗拉强度高;第二代粉末盘 Rene88DT 晶粒粗大,抗拉强度减弱,但具有较高的抗蠕变强度和高损伤容限,其技术成熟、经济性能优越;第三代粉末盘兼具高强度和高损伤容限,耐高温、持久性能好;第四代粉末盘继续调整金属成分和制造工艺来追求更高的工作温度,前美国、俄罗斯、英国和法国等开发的产品较为成熟,工作温度可达 815℃,还具有强度高、损伤容限大的性能特点。

粉末高温合金生产难度极高,公司为少数具备生产能力的企业之一。

国内具备粉末高温合金生产能力的主要包括万泽股份、北京航材院、钢研高纳、西部超导等。公司已掌握高温合金粉末涡轮盘件、篦齿盘等构件制备的核心工艺及其参数控制技术,成功研制并交付第二代高温合金粉末盘件并通过装机长试考核。

涡轮前温度提高氧化损伤影响显著,涡轮盘消耗属性愈发显著。

根据《涡轮盘合金氧化-疲劳裂纹扩展机理和寿命预测研究进展》,为满足高推重比、高功重比航空发动机的发展需求,航空发动机涡轮前温度不断提高,涡轮盘的工作温度也随之提高,使得氧化损伤对涡轮盘用高温合金以及涡轮盘表面疲劳裂纹扩展的影响变得更加显著。

随着国内外航空发动机设计水平的发展,为航空发动机安全性、可靠性和耐久性要求,涡轮盘更换需求确定性强。

2.4 “两机”专项引领,精铸叶片与粉末涡轮盘市场空间广阔

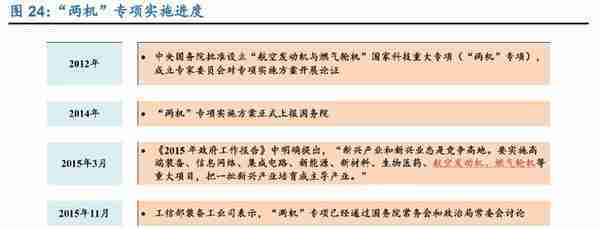

“两机”专项引领,推动高温合金发展。2015 年,工信部启动“两机”重大专项,突破“两机”关键技术,推动航空发动机和燃气轮机研制,初步建立航空发动机和燃气轮机自主创新的基础研究、技术与产品研发和产业体系。

在先进的航空发动机中,高温合金所占比例已达 50%以上;且高温合金长期在高温高速、腐蚀性强的环境下服役,意味着高温合金零部件的维修及更换频率会相对较高,具备维修耗材属性。因此在“两机”专项的引领下,高温合金行业将快速发展。

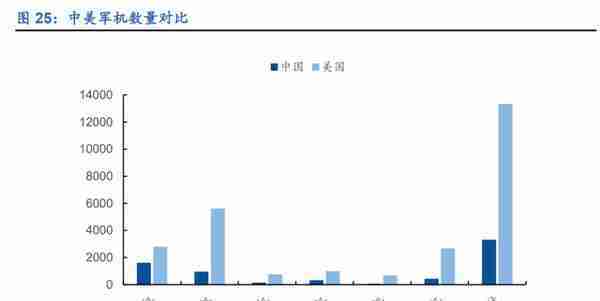

军机升级换装需求强烈,军用高温合金需求将持续增加。

《World Air Forces 2023》统计数据显示,我国现役军机共 3284 架,占全球比重约 6%;美国现役军机 13300 架,占全球比重为约 25%。

从飞机总数上看,中国军机数量不到美国的 1/4。随着建军百年奋斗目标的推进,面对目前复杂多变的国际环境,我国正在加速补全各类型飞机的差距,飞机制造需求有望进一步提升。且由于实战演练频率上升,具有消耗属性的发动机维修和更换具备确定性,将释放一定规模的高温合金需求。随着飞机制造需求的提升和飞机养护需求的增加,高温合金市场将进一步释放。

我们对军用航发涡轮叶片进行测算,预计未来 10 年内,军用航发涡轮叶片市场空间为 938 亿元。

关键假设 1:新机需求包括扩编和换装需求,从扩编需求来看,假设未来 10 年战斗飞机数量达到美军的 75%,其他类型军机达到美军的 40%;从换装需求来看,假设目前已装备飞机有 30%要进行换装。

关键假设 2:发动机价格以国外对标型号为参考,结合我国不同类型军用发动机发展情况进行估算;不同类型的发动机配比按照对应类型代表型号的发动机配比进行估计。

关键假设 3:维修备发是发动机需求的重要来源,维修备发的数量按照已装备飞机数量的 2 倍进行估算。

关键假设 4:假设叶片占发动机价值的 30%,涡轮叶片占叶片总价值的 60%。

根据公司公告,公司客户包括博马科技、Addqual、Wabtec Transportation 等国际客户,因此在进行燃气轮机需求测算时,考虑全球市场。

我们对燃气轮机涡轮叶片和涡轮盘市场进行测算,预计未来 10 年内,燃气轮机涡轮叶片市场空间为 265 亿元。

关键假设 1:燃气轮机应用领域主要包括发电、石油和天然气、海洋、航空航天等领域。根据调研机构 Allied Market Research,重型燃气轮机市场需求快速增加,2020 年全球燃气轮机市场价值 185 亿美元,预计到 2030 年将达到 254 亿美元,从 2021 年到 2030 年的复合年增长率为 3.3%,假设保持该复合增长率到 2033 年,则到 2033 年全球燃气轮机市场空间将达到 280 亿美元,按照 3 月 26 日美元对人民币汇率 6.87 来计算,市场空间为 1924 亿元人民币。

关键假设 2:燃气轮机与航空发动机存在 80%以上的相似性,燃气轮机追求高热效率、低成本、耐久性、高可靠性、长寿命设计技术,对于性价比要求较高,因此假设叶片价值占比为 55%,涡轮叶片价值量占比为 25%。

民航换发正在推进,国产大飞机即将量产。

民用航空发动机主要应用于民航客机、货机等领域。目前国际关系逐渐紧张,国外技术封锁进一步加重,国产替代稳步推进,我国自主研发的商用飞机及配套发动机正逐步试飞及安装。2022 年 12 月 9 日,国产大飞机 C919 交付全球首家用户东航,国产大飞机即将走向量产,配套 C919 的 CJ-1000 及 CR929 配套的 CJ-2000 发动机研制进度逐步加快。

考虑到 CJ-1000、CJ-2000 验证、批产、推广所需时间周期,虽然短期内多为科研试制,但总体来说未来民用航发高温合金需求周期长、增长稳。

2.5 布局上海、长沙、深汕三大基地,产能扩张有望带动业绩高增

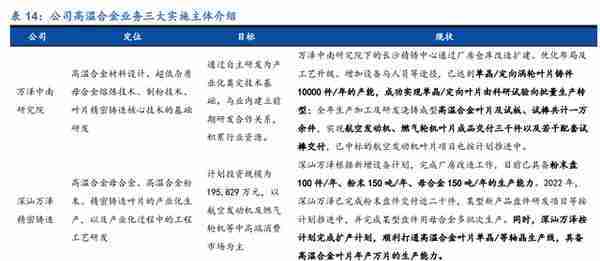

高温合金业务规划清晰,形成中南研究院、深汕万泽和上海万泽三大主体。

在研发方面,公司将以万泽中南研究院作为基础技术研发的平台,深汕万泽精密铸造将配套进行在产业化过程中的工程工艺研发。

而产业化方面,深汕万泽精密铸造将定位为高温合金母合金、高温合金粉末、精密铸造叶片的产业化生产,主要面向航空发动机及燃气轮机等中高端市场;上海万泽精密铸造将定位为高温合金等轴晶叶片及等轴晶涡轮的产业化生产,主要面向汽油、柴油涡轮增压器叶轮高温合金等轴晶叶片的目标市场。

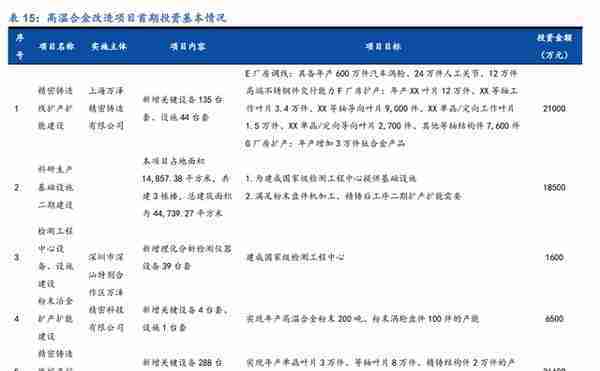

高温合金技改项目即将开展,产能提升有望带动公司业绩。

公司高温合金技改项目分别在上海万泽和深汕万泽开展,从精铸叶片、高温合金母合金、高温合金粉末、粉末涡轮盘方面全面实现产能提升。

随着产能快速提升,公司业绩有望快速提升。

3 微生态活菌业务经营稳健,产品拓展打开市场空间

3.1 国内益生菌市场快速发展,后疫情时代市场空间广阔

益生菌是对身体有益的食入性微生物,益生菌产品按下游应用主要分为三类。

根据联合国粮食农业组织(FAO)和世界卫生组织(WHO)定义,益生菌是通过摄入足够数量,对宿主起有益健康的活的微生物。

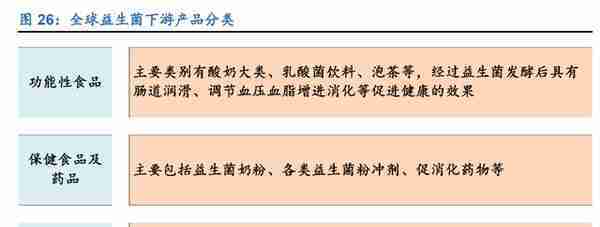

益生菌通过定殖在人体内,改变宿主某一部位菌群组成,可以促进营养吸收保持肠道健康。从应用角度看,全球益生菌下游产品可分为功能性食品、保健食品及药品和益生菌原料。

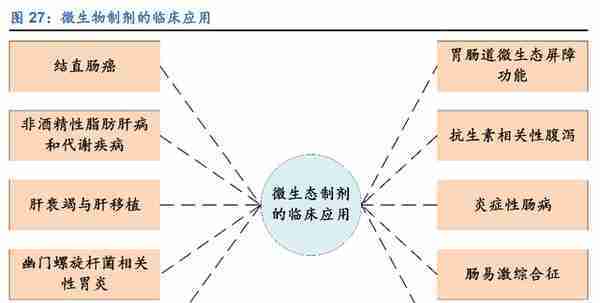

微生态药品应用前景广阔,市场需求呈持续增长态势。

根据《2021 全球益生菌产学研发展动向白皮书》,随着相关临床数据的积累,益生菌在健康与疾病中的作用愈发清晰。

益生菌的临床研究以 2010 年分为两个阶段:第一阶段的益生菌临床研究主要集中在胃肠道、免疫和儿科适应症方面,也是当前传统益生菌药品所针对的主要适应症;第二阶段的益生菌临床研究开始出现一些新生的适应症,包括代谢及疾病、神经/精神及妇科相关疾病。

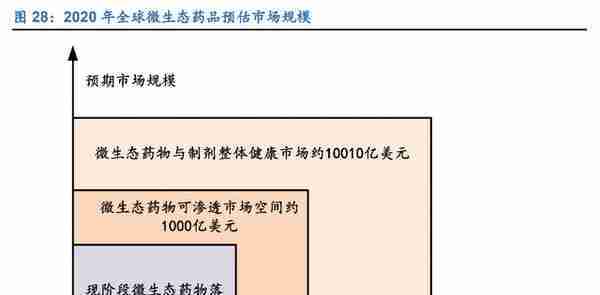

随着微生态药品的适应症增加,微生态药品市场需求有望进一步增长。头豹研究院数据显示,根据目前已经进入临床阶段研究的疾病市场规模预估,现阶段全球微生态药品落地空间约 500-600 亿美元,预估微生态药品可渗透的市场空间大约有 1,000 亿美元。

益生菌市场成长驱动强劲,规模有望快速扩张。

近年来,人均可支配收入呈上升趋势,居民生活水平逐渐提高,健康意识逐步提升。

与此同时,随着新冠疫情常态化以及人口老龄化进程加快,中国消费者对免疫营养品的认知及重视逐渐加强,带动我国益生菌市场需求持续发展。

除此之外,研究证明益生菌功效不止于肠胃道健康,可以扩展至阴道炎、乳腺炎等女性健康领域,且部分品牌已经发力微生态美容产品,未来微生态产品女性市场广阔。

根据头豹研究院和 Knowledge Sourcing Intelligence,中国微生态活菌产品市场空间在 2020 年已达到 850 亿元,有望在 2027 年达到 208 亿美元,按照 3 月 26 日美元对人民币汇率 6.87 来计算,市场空间为 1429 亿元人民币。

3.2 深耕微生态领域多年,技术与产品力竞争优势明显

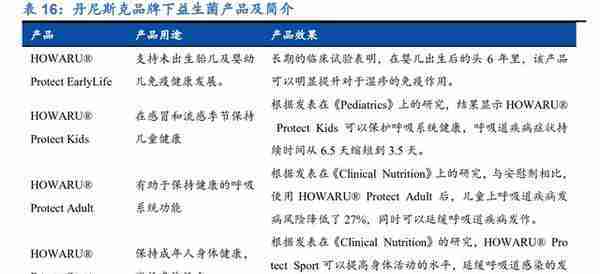

以国外益生菌产品公司丹尼斯克为例,产品力与品牌力共筑公司竞争优势。丹尼斯克是美国杜邦公司旗下的作为世界领先的益生菌产品厂商,生产销售乳化剂、酶制剂、酸奶及益生菌种等产品。

丹尼斯克具备多年菌种研发经验,专注技术研发,拥有超过 9300 项有效专利和专利申请,供应优质复合益生菌组合 HOWARU 系列和优质单菌 FLORAFIT 系列。

目前 HOWARU 品牌已被广泛应用到膳食补充剂、乳品等产品中,多种益生菌产品效果明显,已成为世界知名的益生菌品牌。产品力与品牌力双加持下,丹尼斯克已成为世界领先的益生菌产品厂商。

深耕微生态领域技术扎实,长期发展商业转化能力和专家资源强。

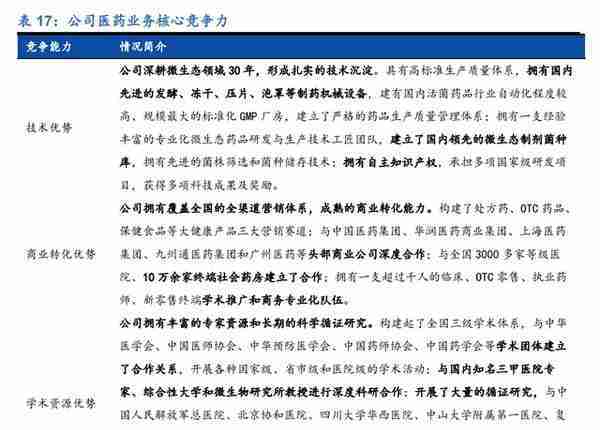

从技术来看,公司深耕微生态领域 30 年,形成扎实的技术沉淀,拥有国内先进的制药机械设备,培养了经验丰富的专业化微生态药品研发与生产技术工匠团队,掌握自主知识产权;

从商业转化能力来看,公司拥有覆盖全国的全渠道营销体系,构建了处方药、OTC 药、保健食品等大健康产品三大营销赛道,与多家头部医药商业公司深度合作,覆盖 3000 多家等级医院、10 万余家终端社会药房,拥有专业化的学术推广和商务专业化队伍;

从学术资源来看,公司建立了全国三级学术体系,与多家学术团体建立合作关系,与多位知名专家和教授进行深度科研合作,与多家国内知名三甲医院开展大量的循证研究。

产品力与品牌力双线发展,公司微生态活菌业务大有可为。

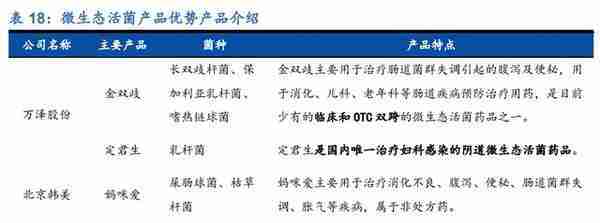

国内主要的微生态活菌优势产品主要包括北京韩美药品妈咪爱、上海医药信谊培菲康以及公司产品金双歧和定君生。

一方面,子公司内蒙双奇是国内唯一专注于消化和妇科两大微生态系统的微生态活菌制品公司,产品金双歧是目前少有的临床和 OTC 双跨的微生态活菌药品之一,定君生则是国内唯一治疗妇科感染的阴道微生态活菌药品,公司产品力足在细分赛道优势明显;另一方面,金双歧和定君生在细分领域内具有较高的市场知名度和市场占有率,产品品牌力显著。

在产品力和品牌力双线发展下,公司微生态活菌业务未来大有可为。

进一步拓展产品新赛道,市场补缺有望带来业绩高增长。

在“金双歧”、定君生产品稳定发展的基础上,推出了“今日益菌”膳食补充剂、“三联益生菌粉”保健食品以及益生菌牙膏、益生菌护手霜等益生菌大健康产品。

其中,“三联益生菌粉” 是国内唯一一款为慢性便秘人群专业定制的益生菌保健食品,填补了益生菌产品市场一大空缺。

市场机遇已现,募投项目准备中。

随着新冠疫情常态化,国家为支持医药行业发展,相关支持政策频出,为抓住制药产业转型升级的关键转折点,公司亟需建立产业化基地并快速扩张产能,为快速拓展市场规模做好有力支撑。

目前,公司的呼和浩特生产基地菌粉产能提升改造项目,内蒙双奇旧厂房搬迁及新厂区的设计规划工作正逐步推进中。

随着万泽珠海生物医药研发总部及产业化基地建设项目的开展,可以进一步增强公司在珠三角地区的产品生产及供应能力,助力公司构建南北双基地格局,为公司产品供应、产能安全保障和进一步提高市场份额奠定基础。

4. 盈利预测与估值

公司作为国内唯一具备从高温合金材料研发到部件制备全流程研制能力的民营企业,也是国内唯一专注于消化和妇科两大微生态系统的微生态活菌制品公司,产品具备极强的稀缺性。

随着后疫情时代益生菌市场规模的扩张,航空发动机和燃气轮机研制加快,公司各项业务有望快速增长。

我们预计 2023-2025 年公司归母净利润为 3.06 亿元、4.81 亿元、7.09 亿元,EPS 分别为 0.59 元、0.95 元、1.40 元,对应 PE 为 27 倍、17 倍、11 倍。

我们选择钢研高纳、航宇科技和图南股份作为可比公司,根据 Wind 一致预期估算,可比公 司 2023 年的平均估值 PE 为 38 倍,万泽股份 2023 年对应 PE 为 27 倍,公司医药和高温合金业务未来有望实现高增长。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-20

2022 年,公司在精铸叶片、粉末涡轮盘和医药产品的研究及产业化能力提升的内部开发投入处于高位,说明未来公司高温合金和医...