厦门建设银行网上银行(厦门建设银行个人网上银行)

日期:2023年04月24日 08:52 浏览量:1

(报告出品方/作者:广发证券,倪军,屈俊,万思华)

一、区域经济:综合实力强,经济外向度高

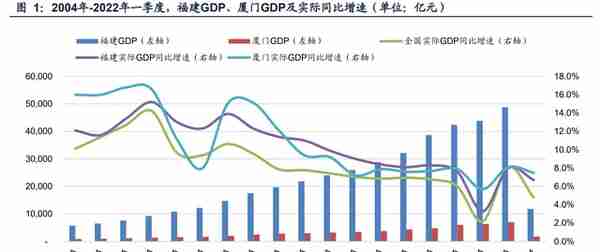

福建GDP位居全国中上游,后疫情时期经济恢复较快。福建地处中国东南沿海,位 于经济发达地区长三角和珠三角的中间区域,与中国台湾隔海相望,是港澳台同胞 和海外侨胞的主要祖籍地,也是海峡西岸经济区的主体,在承接发达地区经济辐射 和对外贸易方面有独特的地理优势。福建GDP位居全国中上游,形成了以机械设备、 电子信息和石油化工为主导的工业产业,以及以物流业和金融业等为代表的服务业, 近年来福建经济增速基本保持了高于全国的水平,尤其是在后疫情时期,得益于投 资保持较快增长、消费韧性强、外贸对区域经济增长的有力带动,福建经济恢复较 快,2021年GDP达4.9万亿元,实际同比增速8.0%,经济总量居全国第8位,2022 年一季度GDP为1.2万亿元,实际同比增速6.7%,高于全国1.9pct,经济总量排名上 升至全国第7位,2022年一季度GDP同比增量1109亿元,居全国第5位。

厦门经济外向程度较高,GDP增速处于中高速增长区间。福建下辖9个地级市(含1 个计划单列市),各区域之间经济发展不均衡。2021年位于福建沿海地区的泉州、 福州和厦门GDP合计占福建GDP的比重60.8%。其中,厦门作为福建副省级城市、 中国最早实行对外开放政策的四个经济特区之一,是中国东南沿海对外贸易的重要 口岸、两岸交流的重要门户,形成了以出口和吸收外资为主的外向型经济,外商投 资向电子信息、机械装备以及石油化工三大主导产业以及服务业聚集,台资外资企 业对区域经济贡献度较高。得益于优越的区位条件,丰富的侨商资源,近年来经济 保持了中高速增长,2021年、2022年一季度GDP分别为7034亿元、1787亿元,实 际同比增速分别为8.1%、7.5%,均快于同期全省水平。(报告来源:未来智库)

二、公司定位:聚焦中小、深耕海西、融汇两岸、打造 价值领先的综合金融服务商

(一)区域特色:坚守本源,深耕本土

厦门银行成立于1996年,由厦门市财政局、厦门市原14家城市信用社及其联社的原 股东,以及其他23名新入股法人股东以发起方式设立。2008年,成功引进中国台湾富邦 金控的全资子公司——富邦银行(香港)作为战略股东,成为大陆首家具有台资背 景的城商行。2020年,在上海证券交易所主板上市,是福建省首家上市城商行。自 成立以来,厦门银行在中国经济快速发展和特区建设的经济大背景下,依托福建独 特的地理环境及台资背景等方面优势,坚守“立足地方经济、服务中小企业、面向 城市居民、服务两岸台商”的初心,与地方经济共同发展。目前营业网点已经覆盖 福建省所有地级市。资产规模也实现了跨越式的发展,2022年3月末资产规模达到 3,438亿元,逐步从偏居一隅的地方银行成长为具备竞争实力的区域性银行。

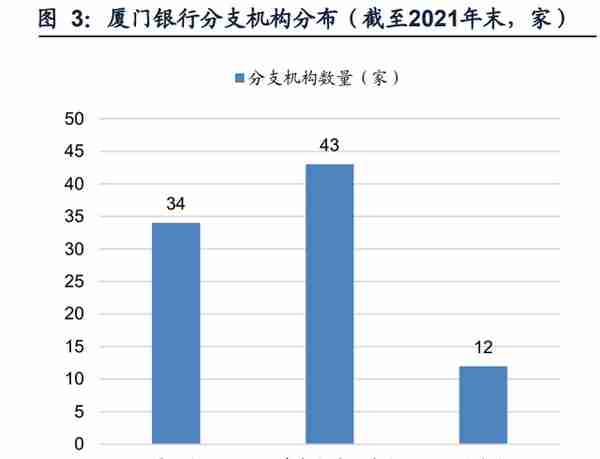

业务网络覆盖福建省及重庆市,主要集中在厦门和福建省内其他城市。随着规模不 断上升,厦门银行经营网点布局不断扩大。截至2021年末,厦门银行共有89家分支 机构,包括9家分行,2家专营机构,77家支行,1家总行营业部。其中,厦门地区 设有支行33家,总行营业部1家;在福州、泉州、重庆、漳州、莆田、南平、宁德、 三明、龙岩9地各设有1家分行,合计设有支行44家;在厦门、福州2地分别设有1家 专营机构。2021年末,厦门银行总资产中厦门市、福建省内其他城市、重庆市的占 比分别为42%、51%、6%。近年来,厦门银行在巩固厦门本地市场份额的同时,加 大了异地渗透,其他地区贷款占比呈上升态势,截至2021年末,厦门地区、其他地 区贷款占比分别为45%、55%。

(二)业务特色:服务两岸,聚焦中小,做大零售

厦门银行一直致力于在普遍同质化的城商行做出自身的特色、亮点和核心竞争力。 作为一家台资背景城商行,厦门银行充分借鉴了战略股东先进的金融服务与管理理 念,不断加强特色化、差异化经营。

经过十多年的发展,厦门银行逐步发展成为服务两岸、聚焦中小的区域特色银行, 近年来,厦门银行也在持续推进大零售转型,致力打造零售精品银行:

(1)融汇两岸。依托台资股东背景及区位优势,厦门银行在服务台胞台商方面不断先行先试,致力于成为“最懂台胞台企的银行”和“两岸金融合作样板银行”。如 今,两岸金融成为了厦门银行最具代表性的“金字招牌”,也是其长期经营的战略 重点。2009年,厦门银行设立了大陆银行业首个台商业务部,同时在台商台胞聚集 的厦门、福州、重庆区域设立专司服务台企客户的经营团队。随着台胞台企客户持 续增加,厦门银行在2021年大幅调整对台服务组织架构,将原对公条线的“台商业 务部”提升为跨多业务条线的一级部门“台商金融部”。2021年末,厦门银行台企 客户同比增长52%、贷款余额同比增长114%、国际结算量同比增长14倍,台胞信用 卡发卡量同比增长89%。随着两岸金融服务持续升级优化,两岸金融客群和市场份 额有望进一步扩大。

(2)深耕小微。在“聚焦中小”战略愿景的指引下,厦门银行始终坚持为中小企业 提供普惠金融服务,打造小微金融特色。早在2013年,厦门银行便借鉴台北富邦商 业银行在小微信贷业务的成熟经验,构建并持续优化小微企业客户服务和经营体系。 目前,厦门银行在服务小微企业方面,形成了丰富的产品体系——结合小微企业所 处行业、发展阶段、所处区域等不同特性,提供定制化产品服务。截至2021年末, 厦门银行已有86个经营网点开办普惠金融业务,普惠小微贷款余额444亿元,同比 增长29%,普惠小微贷款客户同比增长22%。

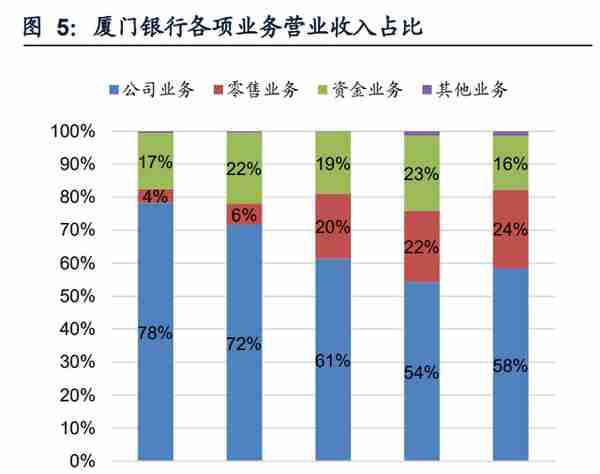

(3)做大零售。近年来,厦门银行紧抓居民财富增长契机,将零售业务定位为长期 可持续发展基石,坚定不移深化大零售战略转型落地,细化客户分层、推进网点增 设、发力个人消费贷、做大财富管理业务,持续提升客户体验。零售客户数、零售 AUM增长态势良好,零售业务对营业收入、营业利润的贡献持续上升,使得盈利来 源更多元化、结构更优。2021年末,厦门银行零售客户220万户,同比增长13%, 零售AUM达 780亿元,同比增长26%;2021年零售业务的营业收入贡献、营业利润 贡献分别提升至24%、29%。

(三)公司治理:股权结构多元稳定,优秀的管理层为战略执行和稳健经 营增添助力

股权结构稳定且已经形成了国有、民营和台资等共同参股的多元化格局。自成立以 来,厦门市财政局长期保持第一大股东的地位,为厦门银行与地方财政、企事业单 位及国有企业密切合作奠定了基础,尽管2022年4月厦门市财政局将持有的厦门银 行股权全部划转至其100%控股子公司金圆集团,但是股权划转前后厦门市财政局直 接和间接合计持有厦门银行的股份数量和比例保持不变。自2008年引进中国台湾富邦金 控作为战略投资者以来,厦门银行第二大股东也一直保持不变,中国台湾富邦金控入股 后,在规范公司治理、精细化管理、风险管理等方面为厦门银行带来了先进的经营 管理理念,也为厦门银行稳健经营打牢了基础。截至2022年3月末,第一大股东厦 门市财政局持股比例为18.19%,第二大股东中国台湾富邦金融持股比例为17.95%,第 三和第四大股东为民营企业,分别是北京盛达兴业房地产开发有限公司和福建七匹 狼集团有限公司,无控股股东或实际控制人。前十大股东中有3家股东将其部分股份 对外质押,合计质押股份数量占全行股本总数的9.89%。从持股5%以上股东披露的 最新一期营收、净利润来看,经营情况良好。总体来看,大股东风险不高。

董事长、行长较为稳定,管理层金融业从业经验丰富。自2009年以来,厦门银行经 历过一任董事长和四任行长(包含现任董事长和行长),总体来说比较稳定。厦门 银行连续四任行长均由中国台湾富邦金控委派,也是厦门银行多年来能与战略股东密切 合作、将先进的管理经验实现落地的重要桥梁。现任行长为吴昕颢先生,具备零售 业服务背景和丰富的金融业从业经验,历任中国台湾伊登国际广告公司经理、中国台湾麦当 劳餐厅资深副总裁、中国信托商业银行资深副总经理、台北富邦商业银行股份有限 公司银行执行副总经理、富邦金融控股股份有限公司高级顾问、厦门银行顾问。高 级管理层方面,截至2021年末,厦门银行高级管理层设有行长1名、副行长6名、行 长助理2名,从过往主要履历来看,厦门银行高级管理层大多具有丰富的金融业从业 经验,这为厦门银行的稳健经营奠定了基础。

(四)经营风格:稳健的多元化,盈利能力更为稳定

以银行为核心、多元化业务协同发展。厦门银行在区域布局上全面深化,强化异地 分支机构经营,着力提升各个经营区域的市场份额,同时在坚持稳健经营的基础上 积极拓展多元化业务。零售业务坚持以客户为中心,做大客户群,全面拓展产品广 度和深度,提升零售金融服务能力。对公业务主要是通过发力交易银行、投行业务 等综合服务,以较少的资本消耗,提高客户粘性,提升客户综合价值贡献。两岸业 务对台胞、台企、中国台湾同业客群进行全方位的深度经营,持续擦亮两岸金融服务特 色名片。资金业务强化自营业务能力,为全行其他板块提供综合金融服务,助力全 行获取并维护优质客户。正是这种谨慎的经营风格使得厦门银行商业模式不断优化, 经营业绩波动性降低,盈利能力更为稳健。(报告来源:未来智库)

三、资产负债表分析:规模有序扩张,结构持续优化

(一)规模:保质保效,有序扩张

区域经济良好,信贷需求旺盛,服务深度广度扩大,生息资产有序扩张。厦门银行 2014年-2021年生息资产复合增速为15.8%,2022Q1末同比增速为20.1%,主要是 各项业务稳步发展,进而使得贷款总额有较大幅度的上升,2014年-2021年贷款总 额复合增速高达31.1%,远高于同期生息资产、金融投资、同业资产的复合增速。 从贷款客户结构、区域结构来看:(1)对公贷款、零售贷款2014年-2021年复合增 速分别为24.7%、39.8%;(2)厦门地区贷款、其他地区贷款2014年-2021年复合 增速分别为26.6%、36.2%。厦门银行各项贷款增长较快,一方面得益于福建省和厦 门市经济平稳较快发展,另一方面是由于,厦门银行积极推进完善网点布局,扩大 服务半径,同时健全完善产品和服务体系。

(二)结构:信贷占比大幅提高,负债以存款为主,零售存贷款贡献快速上升

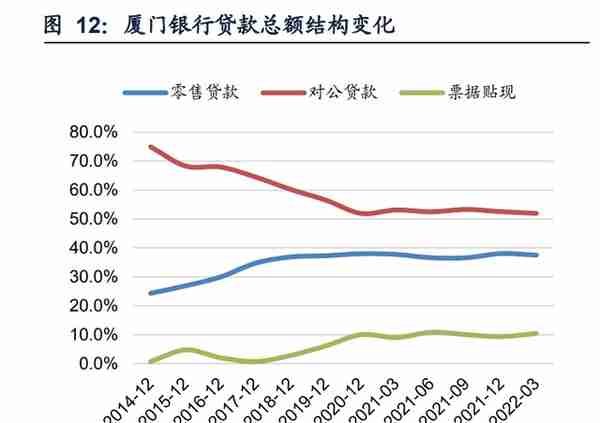

高收益资产投放稳步增加。在资产配置上,信贷和金融投资是主要配置方向,近年 来,厦门银行加快回归商业银行业务本源,优化资产结构、改善客户结构,贷款总 额占比生息资产比重由2014年末的22.3%大幅提升至2022Q1末的52.9%,金融投资 占比压降至29.9%,整体生息资产结构更为健康。贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务转型战略背景下,厦门银行加大了零售信贷投放,2022Q1末零售 贷款占贷款总额比重已经提升至接近40%的水平,同时厦门银行加快推进了零售贷 款业务结构优化,在个人住房贷款占比保持基本稳定的同时,向“银税互动”的个 人经营性贷款倾斜,并在2021年显著加大了高收益的个人消费贷款的投放力度;对 公贷款方面,从行业分布来看,2021年大幅压降了房地产业、批发和零售业的贷款 占比,提高了低风险的租赁和商务服务业、水利、环境和公共设施管理业的配置。 金融投资以标准化债券为主,尤其是政府债券:金融投资结构持续向安全性和流动 性兼备的债券倾斜,2021年末债券占金融投资比重高达86.2%,债券中政府债券占 比70.2%。

负债来源以存款为主,对公存款为压舱石,零售存款贡献快速提升。厦门银行一直 十分重视对稳定负债的拓展,存款始终是计息负债中最重要的组成部分,存款总额 占计息负债比重稳定在60%左右,同时适度通过配置同业存单、小微金融债等增加 负债来源的多样化。存款结构方面,目前仍以对公存款为主,厦门银行通过加强客 户综合经营,加大对公客户结算服务等,实现对公存款的增长;近几年大零售转型 在存款获取方面成效显著,零售存款占比快速提升。

四、利润表分析:战略坚定推进,业绩优势渐显

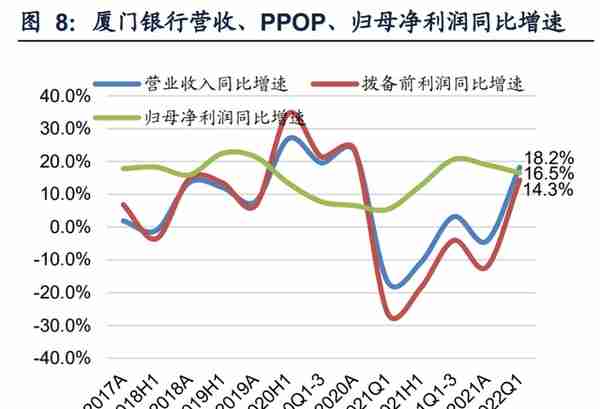

厦门银行作为福建省首家上市城商行,且长期与台资战略股东密切合作,充分借鉴 了其管理经验和经营理念,与可比同业相比,厦门银行在经营方面具有一定的竞争 力。2021年作为第五轮三年发展战略规划开局之年,厦门银行围绕“聚焦中小、深 耕海西、融汇两岸、打造价值领先的综合金融服务商”的战略愿景,以“客户体验、 数字科技、人与机制”为三大战略驱动力,力争“做大零售、做强对公、做深两岸、 做优资金”,全年业绩实现了良好增长,归净利润同比增速达到19.0%。2022年, 厦门银行继续推进战略实施,在规模稳健扩张、非息收入较快增长和拨备计提减轻 的驱动下,2022Q1营收盈利双双高增,其中营业收入同比增长18.2%,在A股上市 城商行中排第2名。

(一)息差趋势稳、非息增长快

横向纵向对比来看,息差走势趋稳。近年来,厦门银行净息差总体呈下降趋势,但 降幅逐步减小,2021年厦门银行净息差为1.62%,同比小幅下降3bps,与A股上市 城商行相比,降幅较小。从资产负债两端分析:2021年厦门银行生息资产收益率同 比下降8bps,降幅在可比同业中仅次于成都银行,预计与持续加大信贷尤其是零售 业务投入有关;2021年厦门银行计息负债成本率同比下降7bps,负债成本改善幅度 在可比同业中仅次于杭州银行、南京银行,预计与负债结构和定价管理加强有关。

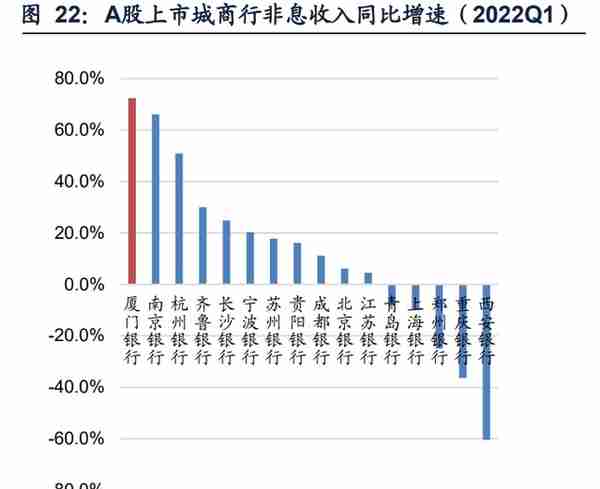

非息收入快速增长,对营收贡献仍有提升空间。在坚持定位,加快多元化、综合化 发展步伐的背景下,厦门银行非息收入增速和对营收贡献均实现了提升。2022Q1, 厦门银行非息收入同比增长72.4%,位居A股上市城商行首位,较2021A显著改善; 从非息收入贡献来看,厦门银行2022Q1非息收入占营业收入比重为18.2%,在可比 同业中排第12名,低于A股上市城商行29.2%的平均水平。

(二)资产质量持续向好,信用成本低位运行

2016年以来各项风险指标持续下行,存量资产质量已处于较优水平。2016年以前, 受区域经济增速放缓等因素的影响,厦门银行资产质量核心指标经历了一轮上行。 随着全面风险管理体系不断完善、信贷结构加快优化等控制新增风险,加大不良认 定和处置等消化存量风险,同时区域的良好信用环境也有利于风险控制措施的有效 实施。2016年以来,不良贷款率、关注类和逾期贷款占比、逾期90天以上贷款/不良 贷款、不良生成率等指标均呈下降的态势。截至2022年3月末,厦门银行不良贷款 率0.90%,环比下降1bps,关注类贷款余额和占比环比实现双降,关注类贷款占比 仅0.83%。据我们测算,年化不良生成率为0.20%,绝对值处于较低的水平。横向对 比其他A股上市城商行,厦门银行大部分资产质量指标也处于中上游。资产质量优秀 叠加拨备安全垫较厚,对信用成本维持低位运行形成支撑。

结构上来看,对公不良率降,零售不良率低。从不良结构来看,2021年末,厦门银 行对公贷款不良率1.32%,较上年末下降13bps,降幅显著高于同期总贷款不良率, 不良贷款率从高到低前三个行业分别是房地产业(单户金额最大的为恒大子公司项 目)、制造业、租赁和商务服务业,分别为3.67%、3.17%、1.70%,其中房地产业 是厦门银行近年来调降配置比例的行业,目前授信额不高,因此整体风险可控。2021 年末,零售贷款不良率0.25%,持续在较低水平。

(三)战略投入加大,费用阶段性上升

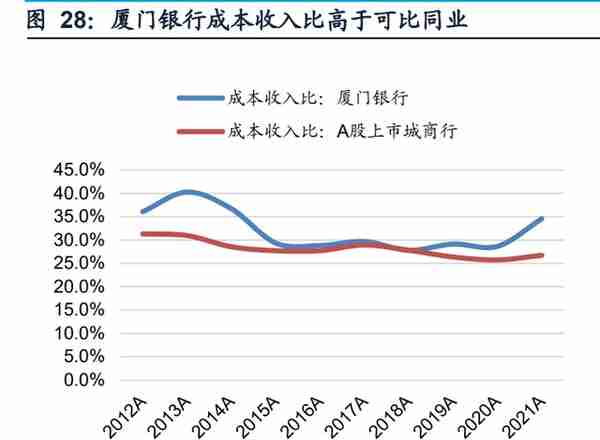

成本收入比有所抬升,与可比同业平均值差距拉大。厦门银行2021年成本收入比为 34.6%,同比上升5.9pct,在A股上市城商行中位于排第2名,仅次于宁波银行。主 要是业务及管理费用增长较多,2021年同比增长15.5%。对2021上市城商行的成本 收入比结构拆分,厦门银行的员工费用和折旧与摊销的相对偏高。主要原因是厦门 银行深化践行战略转型,加快网点覆盖,深入社区、融入商圈,为客户提供更便利、 更快捷的金融和非金融服务,加大对金融科技建设、网点人员配备等战略项目的投 入所致。预计随着员工配置到位,产能释放叠加费用效率上升,业务及管理费增速 将逐渐放缓,成本收入有望下行。

五、资本分析:各级资本保持充足水平

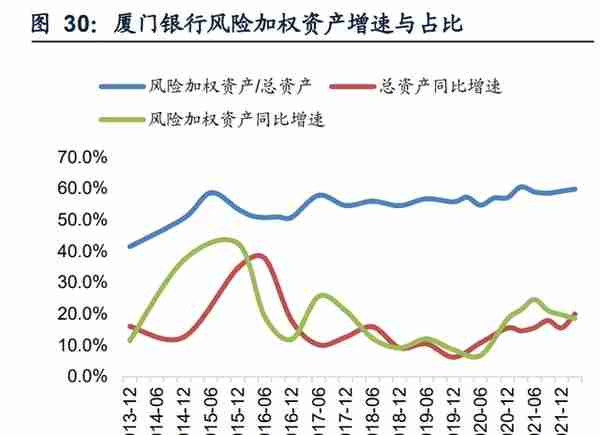

资本实力不断增强,各级资本充足率安全边际较高。根据相关监管要求,厦门银行 每年末的核心一级资本充足率、一级资本充足率和资本充足率分别不得低于7.5%、 8.5%和10.5%。近年来,厦门银行通过内生积累和外源扩张保持较高的资本充足水 平,除了通过利润留存和A股上市补充核心一级资本外,2020年和2021年也分别成 功发行永续债和二级资本债等资本工具,使合计资本水平得到有效充实。随着信贷 投放力度加大,厦门银行的风险加权资产增速呈上升态势,导致2021年末核心一级 资本充足率和一级资本充足率同比有所降低。截至2021年末,厦门银行的核心一级 资本充足率、一级资本充足率和资本充足率分别为10.5%、11.8%、16.4%,各级资 本充足率均高于最低监管要求,资本实力在A股上市城商行中处于较高水平。

六、盈利预测与投资分析

关键细分假设及盈利预测:

(1)规模增速方面,随着福建及厦门地区经济继续复苏,预计实体融资需求保持相 对旺盛。厦门银行深耕本土,对公业务重点支持当地经济发展,大零售转型战略推 动下,零售业务有望实现良好发展,预计贷款和生息资产均将保持较好增长态势。 负债端,厦门银行一直对存款高度重视,对公存款客户基础扎实,大零售转型成效 越发凸显,将带动零售存款保持较快增长,总存款有望继续保持稳定增长。

(2)净息差方面,一方面厦门银行积极增加信贷尤其是零售信贷的投入,持续提升 高收益资产占比,将缓解资产收益率下行压力;另一方面,厦门银行发力负债端, 通过扩大基础客群、加大对公结算性服务、升级财富管理体系等多项措施,助力存 款增长提质上量,叠加市场利率定价自律机制改革红利逐步释放,负债成本率将稳 中趋降。综合来看,资产负债双向发力带动下,预计息差有望保持稳中向好。

(3)非息收入方面,厦门银行秉承自身市场定位,加快多元化布局,大零售转型深 入推进,对公业务发力交易银行、投行业务等,两岸金融业持续升级优化,资金业 务能力强化,非息收入保持高增可期。

(4)拨备支出方面,厦门银行资产质量持续夯实,各项主要风险指标和拨备水平均 处于可比同业较好水平,预计后续信用成本有望维持低位运行。

综上,预计公司2022/2023年归母净利润增速分别为13.5%/16.8%,EPS为0.91/1.07 元/股,BVPS为8.37/9.18元/股,最新收盘价对应2022/2023年PE为6.5X/5.5X,PB 为0.71X/0.64X。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-24

贷款方面,重点投入零售,零售 贷款结构目前以经营贷、按揭为主并逐步发力消费贷,对公贷款调结构、控风险: 在推进大零售业务...