内源融资和外源融资的比较(内外源融资的优缺点)

日期:2023年04月24日 12:34 浏览量:1

欢迎您的阅读和关注!

今天盘点一下企业融资的4种主要的资本结构理论模型:MM模型、权衡理论、信息不对称与新资本结构理论、金融成长周期理论。

一、 MM 模型

1.不考虑所得税的MM模型

1958年莫迪格利安尼(Modigliani)和莫顿·米勒(Miller)在著作《资本成本、公司财务和投资管理》中提出了最初的MM理论,这时的MM理论不考虑所得税的影响,得出的结论为企业总价值不受资本结构的影响。有两个基本命题:一是无所得税的企业,不论企业是否有负债,其价值等于企业所有资产的预期收益额除以适用于该企业风险等级的报酬率;二是有负债企业的权益资本成本等于同一风险等级的无负债企业的权益资本成本加上风险报酬率,风险报酬率的高低视负债融资程度而定,企业的市场价值不会随着负债率的升高而提高,即企业资本结构和资本成本变化与企业价值无关。

2.考虑公司所得税的MM模型

1963年莫迪格利安尼和米勒将公司所得税引进原模型中:企业对债券持有人支付的利息计入成本而免交公司所得税,而股息支出和税前净利润要交公司所得税,即利息具有税盾作用,从而使企业价值随着负债融资程度的提高而增加。相应地有两个命题:

命题一:有负债企业的价值等于相同风险等级的无负债企业的价值加上负债的节税收益。企业负债越多,企业价值越大,当企业目标为价值最大化时,其最佳资本结构应该是100%负债。

命题二:在考虑所得税情况下,负债企业的权益资本成本等于同一风险等级的无负债企业的权益资本成本加上一定的风险报酬率。

3.考虑公司所得税和个人所得税的米勒模型

考虑公司所得税后的MM模型暗含着企业负债比率越高,企业的价值越大,因此企业应该使其全部资本来源于负债,这显然与现实不符。1976年米勒提出了一个把公司所得税和个人所得税都包括在内的模型来估算负债杠杆对企业价值的影响,该模型表明,个人所得税在某种程度上抵消了企业利息支付的节税利益,降低了负债企业的价值。

二、权衡理论

MM模型在主张企业负债率越高其价值越大时,没有考虑随着债务增多,企业的风险也会越大,即企业陷入债务危机的概率在增大,甚至有可能导致破产。陷入财务亏空概率的上升给企业带来了额外成本,使其市场价值下降,因此企业最佳的资本结构是平衡节税利益和因陷入财务亏空概率的上升而导致的各种成本权衡的结果,称为权衡理论。产生的成本为:因亏空导致破产的破产成本,包括直接成本和间接成本;破产可能性增大使代表股票所有者利益的经理采取次优或非优决策,牺牲债券持有人利益,扩大股东利益,这类由于利益冲突而产生的成本为代理成本,包括权益融资代理成本和债务融资代理成本。代理成本一方面使企业的价值下降,另一方面当债权人把这些成本计入债务的预期收入后,发行债务的成本也就增加,这就增加了企业负债融资的难度。正是这种双重制约抑制了追求节税优惠而无限借贷的欲望,使企业资本结构呈现出一定的分布规律,比MM理论更趋完善。权衡理论关于企业价值的公式如下:

VL= VU + TC*D-(C破+C代)

当负债较小时,TC*D的增量速度高于(C破+C代)的增量速度,破产成本和代理成本极低,此时负债的节税效应起决定性作用。随着负债增加,破产成本和代理成本逐渐增加,抵消了节税利益,但企业的价值还在增加。当负债继续增加到负债的边际收益与边际成本相等时,企业举债比例达到临界点,企业的价值达到最大。当负债继续增加,破产成本和代理成本超过节税利益,企业的价值不断下降。

三、 信息不对称与新资本结构理论

所谓新资本结构理论,是指20世纪70 年代以来学术界关于资本结构问题的各种流行观点,主要包括代理成本理论、信号传递理论、新优序融资理论和财务契约理论等。新资本结构理论突破了旧企业融资研究的理论范式,将经济学各方面的最新分析方法尤其是信息不对称理论引入到企业融资结构问题的研究之中,一反旧企业融资理论中只重视税收、破产等“外部因素”对最优融资结构的影响,试图通过信息不对称理论中的“信号”、“动机”、“激励”等概念,从企业“内部因素”来展开对企业融资问题的分析,把传统理论中的权衡问题转化为结构和制度设计问题,从而为企业融资理论的发展开辟了新的方向。

不对称信息(asymmetric information)指某些参与人拥有但另一些参与人不拥有的信息。当信息呈不对称分布时,较少信息的一方希望通过各种手段去获得信息,而有信息优势的一方则通过输出对自己有利的信息获利。在金融市场上,企业外部的投资者或债权人与企业经理的信息掌握,呈典型的信息不对称分布。不对称信息通过投资项目融资方式的选择、负债比例的显示作用和经理的风险厌恶程度等对企业资本结构产生影响。

1.新优序融资理论

新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全信息的假定,以不对称信息理论为基础,并考虑交易成本的存在,认为权益融资会传递企业经营的负面信息,外源融资需要支付更多成本,因此企业融资一般遵循内源融资、债务融资、权益融资这样的先后顺序。1989年巴斯金(Baskin)通过交易成本、个人所得税、控制权等角度对新优序融资理论作出解释,指出由留存收益提供的内部资金无使用成本,也避免个人所得税,因此内源融资优先于外源融资;与权益融资相比,债务融资具有节税效应,发行成本更低,而且不会稀释公司控制权,所以外源融资中债务融资优先于权益融资。

2.代理成本理论

代理成本理论是由詹森(Jensen)和梅克林(Meckling)于1976年提出的,是以代理理论、企业理论和财产所有权理论来系统地分析和解释信息不对称下的企业融资学说。代理关系指“一个或多个委托人委托某个代理人代为采取某些行为的一项契约”,无论是代理人还是委托人他们都追求效用最大化,如果二者的效用函数不一样,那就很难保证代理人的每一个行为完全是从委托人的利益出发。为此,委托人可以激励和监督代理人;代理人可以用一定的财产担保不侵害委托人的利益。这两种行为都会产生监督成本和约束成本,而且还会引起代理人行为偏离委托人利益最大化目标,从而导致剩余损失。代理成本就是上述的监督成本、约束成本和剩余损失之和,它是企业所有权结构的决定因素,是由于现代企业里所有者和管理者之间因契约产生的代理问题所造成的。代理成本的存在,使企业的市场价值低于经营者是完全所有者时的市场价值,两者的差额就是外部股权的代理成本,它是外部所有者理性预期内必须要由经营者自己承担的成本。让经营者成为完全所有者可以解决代理成本问题,但受到经营者自身财富的限制。债券融资可以导致另一代理成本,即经营者作为剩余索取者有强烈的动机去投资高收益、高风险的项目,一旦成功他可以获取大部分收益,如果失败,债权人承担大部分成本。

3.财务契约理论

财务契约是由史密斯和华纳于1979年提出的,也称债务契约,指的是一系列限制条款,通过这些条款来限制债务风险,确保信息不对称下的债权人和股东的利益,从而实现公司价值最大化和最优资本结构。(1)由于非金钱利益引起的代理问题可以通过可转换债券或包括外部人权益和股票选择权在内的契约设计来解决;(2)由于股东不愿意承担风险所引起的代理问题,可以通过发行可转换债券来解决;(3)由于信息在内部人和外部人之间的不对称分布所引起的福利损失,可通过发行可赎回债券来解决。戴蒙德等提出:一个最优的激励相容的债务契约就是标准的债务契约,是在企业具有债券能力时要求其支付固定款项的契约,如无法支付这笔固定款项的契约,企业就必须宣告破产,除非是在破产时或者债权人无法观察到企业的真实状况。赫尔维格认为:最优契约问题就是选择能让企业家的预期效用在服从于投资者零利率条件下达到最大化。

4.信号模型

信号模型是指在信息不对称条件下,企业通过适当的方法向市场传递有关企业的信息,以此来影响投资者决策。信息不对称理论认为,内部人比外部投资者拥有更多信息。如果对企业经营者适当激励,资本结构本身会向市场传递有关信号,市场根据这个信号推断企业的质量从而克服逆向选择问题。

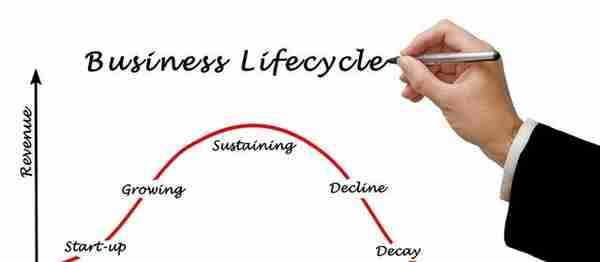

四、金融成长周期理论

20世纪70年代,韦斯顿和布里格姆(Weston & Brigham)根据企业不同成长阶段融资来源的变化提出了企业金融生命周期假说,该假说将企业发展分为创立期、成长期、成熟期和衰退期四个阶段,依据资本结构、销售额及利润等特征对不同阶段企业资金可获得性进行分析,从长期和动态角度解释了企业发展过程中融资结构变化的规律。在创立期资金主要来源于企业主自有资金;成长期包括自有资金、金融机构长期融资;成熟期增加了股票、债权融资;衰退期由于投资回报率下降,资金开始以并购、股票回购、清盘等形式撤出企业。

早期的金融生命周期模型主要是根据企业的显性特征来说明企业在发展的不同阶段资金获得性问题,较少考虑企业信息等隐性特征影响。在后期的研究中,信息作为解释企业融资来源变化的一个重要因素被纳入解释变量中。伯杰和尤德尔(Berger&Udell,1998)认为,伴随着企业成长周期而发生的信用约束条件、企业规模和资金需求等变化是影响融资结构变化的基本因素。在企业创立期,由于资产规模小、缺乏业务记录和财务审计,企业信息基本上是封闭的,因此,外源融资的获得性很低,企业不得不主要依赖内源融资;当企业进入成长阶段,扩张投资使企业的资金需求猛增,同时随着企业规模的扩大,可用于抵押的资产增加,并且有了业务记录,信息透明度有所提高,于是企业开始较多地依赖金融机构的外源融资;在进入稳定增长的成熟阶段,企业财务管理规范,开始具备进入公开市场发行有价证券的资产规模和信息条件。随着来自公开市场可持续融资渠道的打通,来自金融中介的债务融资的比重趋于下降,股权融资的比重上升,部分优秀企业逐渐成长为大企业。

企业金融生命周期模型表明,在企业成长不同阶段,随着资产规模、信息等约束条件的变化,企业的融资结构随之变化,规律是:越是处于早期成长阶段的企业,外源融资约束越紧,融资渠道越窄;反之则相反。

最后,再次感谢您的阅读和关注。

推荐阅读

- 上一篇:浙江露通机电有限公司

- 下一篇:家具一号店上海嘉定(嘉定家具城批发市场)

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-24

1.新优序融资理论新优序融资理论是由梅耶斯(Myers)和马吉洛夫(Majluf)于1984年提出的,其放宽MM理论完全...