短期投资信托基金(超短期理财信托机构)

日期:2023年04月25日 12:25 浏览量:1

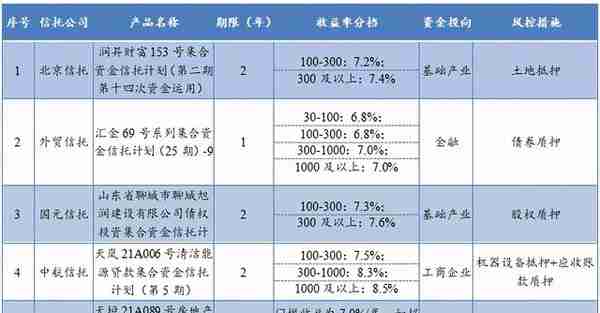

一、本周明星产品

本周推荐以下5只信托产品:

以上第一款产品由北京信托发行,投资期限至少为2年,投向基础产业领域,最高业绩比较基准为7.4%;;第二款产品由外贸信托发行,投资期限为1年,投向金融领域,最高业绩比较基准为7.0%;第三款产品由国元信托发行,投资期限为2年,投向基础产业领域,最高业绩比较基准为7.6%。第四款产品由中航信托发行,投资期限为2年,投向工商企业领域,最高业绩比较基准为8.5%;第五款产品由中航信托发行,投资期限为1.35年,投向房地产领域,最高业绩比较基准为7.0%(如超过门槛收益有剩余的,剩余部分的60%为超额收益)。第2、5款产品投资期限相对较短,适合追求较高流动性和较高回报的投资者,第1、3、4款产品投资期限稍长,适合投资资产充沛且有较长投资计划的投资者。

二、本周热点事件

(一)境内家族信托持股企业接连IPO,科创板成财富传承突破口?

6月过半,已传来两单信托公司设立的家族信托间接持股企业顺利注册或者过会的消息,一举打破境内家族信托持股企业上市的空白。

持股架构:“资金家族信托+SPV”

6月4日,长安信托官方微信公众号发布一则消息称,长安信托设立的股权家族信托持股公司实现境内A股首发上市,拉开了境内上市公司传承家族信托化的序幕。

上述家族信托持股架构采用“资金家族信托+SPV”的方式,由委托人先成立资金家族信托,家族信托入股有限合伙企业,再由有限合伙企业持有委托人的多家公司。而在合伙企业持股的这些公司中,有一家目前已成功在科创板上市。

无独有偶,6月11日,贵州振华新材料股份有限公司(下称“振华新材”)顺利通过科创板上市委审议,其提交的招股文件显示,其股东穿透后,亦存在其间接出资人为家族信托和集合信托的情况。

业内人士表示,高净值客户出于财富传承及投资管理的顶层结构设计等目的,会有意要设立家族信托。股权投资是家族信托在大类资产配置中的一个方向,该单家族信托能间接持股上市也算是顺势而为的结果。从结果来看,持股结构能明确披露于招股说明书中,给予了家族信托市场很大的信心。

云南信托该单家族信托的持股架构与长安信托官方披露出来的大致相同,亦是由委托人先成立资金家族信托,家族信托入股有限合伙企业,再由有限合伙企业持有上市公司。

长安信托方面提到,基于监管部门对于“三类股东”的限制,在以往的IPO中,信托持股一直都是一个敏感话题。此次长安信托设立的股权家族信托间接持股的公司能够成功上市,得益于监管机构对整个资本市场与金融生态的关注与扶持。

那么,监管在对“三类股东”的限制上,近期是否真的有所不同了呢?

科创板里的股东核查

振华新材的招股书显示,其直接股东中不存在契约型基金、信托计划、资产管理计划等“三类股东”的情况,但是有一名小股东存在其间接出资人为“三类股东”的情形。这位小股东为苏州青域知行创业投资合伙企业(有限合伙)(下称“青域知行”),持有振华新材4879120股股份,持股比例为1.4687%。

穿透后,青域知行的出资人中有12个“三类股东”。其中,“云南信托-合禧世家008号家族信托”间接持有振华新材19516份股份,间接持股0.0059%,属股东层级第三层;“上信-上海科创母基金集合资金信托计划”间接持有振华新材275份股份,间接持股0.0001%,属股东层级第四层。

具体来看,“云南信托-合禧世家008号家族信托”的信托计划管理人为云南信托,产品备案日期为2020年6月10日,存续期无固定期限(原则上不超过99年);“上信-上海科创母基金集合资金信托计划”的信托计划管理人为上海信托,备案时间为2018年6月26日,存续期为2017年6月至2029年6月。

“三类股东”历来是监管关注的重点。在首轮监管问询中,监管便要求核查“三类股东”的资金来源是否合法合规,是否存在股份代持、委托持股等情况;是否符合资管新规规定等。

发行人振华新材及保荐人在回复函中明确提到,振华新材间接股东中的“三类股东”依法设立并有效存续,已纳入国家金融监管部门有效监管,并已按照规定履行审批、备案或报告程序,其管理人也已依法注册登记。

此外,相关出资人承诺,其出资的资金来源均为投资人资本金,资金来源合法合规,不存在股份代持、委托持股等情况;“云南信托-合禧世家008号家族信托”不存在杠杆、分级、嵌套等不符合资管新规规定的情形,不涉及相关过渡期安排。

值得关注的是,振华新材聘请的专项法律顾问在核查中并未取得“上信-上海科创母基金集合资金信托计划”管理人关于资管新规过渡期安排的确认文件。但法律顾问认为,这“三类股东”出资持股的基金系国内知名投资机构旗下的基金,且该等“三类股东”属于发行人第三、四层级的间接股东、间接持有股份比例较低。因此,对发行人持续经营不构成重大不利影响,亦对本次发行上市不构成法律障碍。

谈及家族信托持股企业IPO的审核难点,专家表示,此类业务恐怕真正的难点是来自市场、客户心理的隐忧。“是否在股东穿透识别过程中被认定为是‘三类股东’影响IPO进程,以及穿透过程中是否会造成对家族信托隐私保护的破坏。”

从最终的结果来看,担心的事都未发生。证监及交易所对于股东穿透核查是基于“实质重于形式”的原则,对此,在核查过程中,信托公司可以解决这一问题,也即作为受托人积极配合保荐机构的核查,提供了成立/登记等相关凭证,并做好客户信息的敏感性保护处理。

因政策的差异性,家族信托持股公司在科创板上市具有相对宽松监管环境。相较于主板、中小板等板块上市发行条件中要求的“发行人的股权清晰”,科创板上市条件仅针对“发行人的控股股东和受控股股东、实际控制人支配的股东”的权属清晰,对于其他非控股股东并未有强制性要求。

境外成熟工具在国内仍有不少挑战

其实在上述两单境内家族信托持股企业成功登陆科创板之前,2020年亦有零星几单境外家族信托持股企业在科创板成功上市的案例,比如盛美股份、芯原股份、三生国健。

综合以往案例来看,拟采用家族信托持股架构的公司在科创板上市可适当控制家族信托持股比例,降低监管部门关注度,更易获得认可。

“间接、少量、合规”是监管层目前对“三类股东”予以接受的前提和必要条件,“三类股东”的出现不能影响发行人股权清晰、稳定,至于具体数量或比例是“少量”,但目前还未有明确的量化标准。

6月15日,上交所、深交所发布了《关于进一步规范股东穿透核查的通知》,细化什么是“实质重于形式”和“重要性原则”,明确对于持股数量少于10万股或0.01%的股东,在合规且不违反利益输送、违法违规造富的大原则下,可以不进行穿透披露。

多位信托业人士认为,家族信托持股上市在国内这块需求巨大,尤其是大股东乃至实控人持股上市,以及存续股票置入家族信托。

然而,存续股票置入家族信托必然会涉及纳税问题。未来,对于如何认定家族信托初始财产的权属转移性质,有待监管部门明确。

家族信托在境外是成熟的财富规划的工具,但在国内还处于新兴阶段。家族信托作为“三类股东”能否确保实际控制人持股的稳定及清晰仍面临不少挑战,因此对于实际控制人通过家族信托控股境内上市公司,真正发挥家族信托的财富传承作用还需要一定的时间的检验。

上市后,家族信托能够持续为客户提供风险隔离、定向传承、投资管理等功能。近年来,频有上市公司及排队上市的企业实控人突遭变故,股权继承及后续投票权管理权等争议不断,家族信托作为传承环节最重要的工具之一,期待未来能成为拟上市公司/上市公司维护其股权稳定的一支中坚力量。

(二)房地产工商居首,信托违约超400亿

在控地产、去通道、去嵌套等监管要求下,信托公司风险加速出清。最新数据显示,1-5月,信托行业共发生103起违约事件,违约金额达到约409.33亿元,在房企融资“三道红线”的多重监管约束下,房地产信托成为违约大户。分析人士预计,当前外部经济形势仍然存在不确定性,使得城投公司信用风险加大,短期内政信项目违约仍存在上升趋势。

分月来看,1月违约数量最高,当月共发生27起违约事件,违约金额达到约98.29亿元;2月违约数量出现下滑,当月共有21起违约事件,违约金额达到约81.56亿元;3月,信托行业违约数量降低至17起,但当月违约金额达到前5个月最高,约为98.42亿元。

到了4月,信托行业违约数量再次下滑,当月共发生16起违约事件,违约金额下降至62.7亿元;5月违约数量和违约金额出现小幅攀升,共发生22起违约事件,违约金额达68.37亿元。

从统计的数据来看,信托产品违约主要集中在房地产和工商企业领域,1-5月,房地产领域共发生25起违约事件,违约金额高达约152.02亿元,排名第一;“违约大户”还多存在于工商企业,前5个月工商企业领域违约金额达到118.6亿元。

谈及违约集中在房地产和工商企业领域的缘由,专家表示,在“房住不炒”、房地产信托规模总量控制以及房企融资“三道红线”的多重监管约束下,一些房地产企业现金流出现问题,一定程度上加大了房地产信托违约风险。而工商企业产品违约,跟我国经济增速放缓,企业信用风险增大高度相关。

不过,值得关注的是,同比去年前5个月的整体数据来看,今年前5个月信托行业违约规模和数量下滑趋势较为显著。2020年1-5月,信托行业共发生131起违约事件,违约金额达到734.35亿元。

从已披露的信托产品违约信息来看,产品违约数量及规模同比呈现下滑趋势,伴随着国内经济的企稳回升,预计未来信托产品违约风险有望得到逐步释放。

在一系列违约事件的影响下,信托行业的“刚兑”招牌已经名存实亡,如何有效解决风险处置问题也迫在眉睫。近日,银保监会下发《关于推进信托公司与专业机构合作处置风险资产的通知》(以下简称《通知》),同意信托公司可以向专业机构直接卖断信托业风险资产或委托专业机构提供风险资产管理和处置相关服务,实现风险处置关口前移。

《通知》提到,支持信托保障基金公司、资产管理公司等市场主体在依法合规的前提下,积极参与信托业风险资产处置,通过引入多元化市场参与主体,增强市场交易活跃度,更好促进资产价值发现、提升和实现。信托公司卖断式转让资产要优先选择招标、竞价、拍卖等公开转让方式,按照竞争择优原则开展交易,以实现资产转让价值最大化。

当前外部经济形势仍然存在不确定性,使得城投公司信用风险加大。同时自2014年城投与政府划清界限、逐渐脱离融资平台职能后,目前执行政企分离原则,政府对于城投公司的态度发生转变。基于多个因素影响,短期内政信项目违约仍存在上升趋势。未来信托公司可以通过风险资产转让,委托专业机构处置资产、反委托收购等方式,使得信托公司对风险资产的处置更加灵活及市场化。

三、发行情况

(一)发行规模

本周共有39家信托公司发行了255款集合信托产品,发行数量环比减少16款,降幅为5.90%。255款发行的产品中,有241款产品公布了募集规模,平均计划募集规模为1.86亿元,与上周相比环比增加0.01亿元,增幅为0.38%。本周发行的信托产品总计划募集规模为447.45亿元,环比增加30.47亿元,增幅为7.31%。

本周募集规模最大的产品是山东信托发行的“资产组合管理1号集合资金信托计划(1-17-2)”,这是一款金融机构类产品,募集规模为22.50亿元。

(二)发行期限及收益率

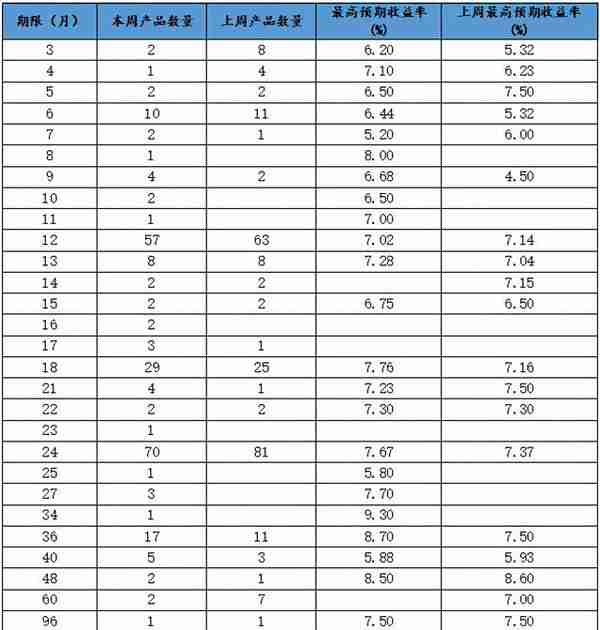

从期限上看,255款新发行的产品中,有251款公布了期限,平均期限为25.96个月,环比减少11.25个月,降幅为30.24%。

从数量上看,期限为24个月的产品数量是最多的,12个月的产品数量位列第二。

与上周发行的产品对比,24个月的产品数量减少11,收益率大幅上升;12个月的产品发行数量减少6,收益率小幅下降。

图表1:本周新发行信托产品期限及收益率分布

资料来源:普益标准

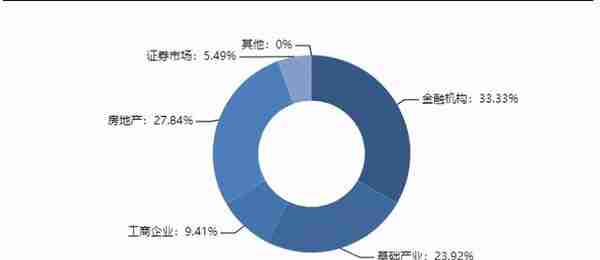

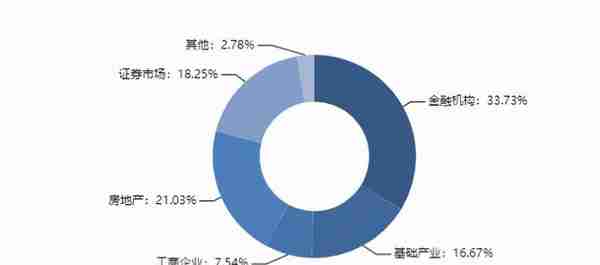

(三)资金投资领域

从资金运用领域来看,房地产领域产品发行了71款,工商企业领域产品发行了24款,基础产业领域产品发行了61款,金融机构领域产品发行了85款,其他领域产品发行了0款,证券市场领域产品发行了14款。

与上周的发行市场比,投入到房地产市场中的产品数量增加5只,投入到工商企业市场中的产品数量没有变化,投入到基础产业市场中的产品数量减少4只,投入到金融机构市场中的产品减少7只,投向其他领域的产品数量减少2只,投入到证券市场中的产品数量减少8只。

图表2:本周新发行信托产品资金投向分布

资料来源:普益标准

(四)资金运用方式

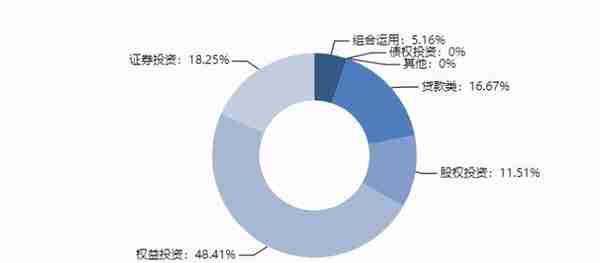

从资金运用方式上看,贷款运用类产品发行了45款,股权投资类产品发行了50款,权益运用类产品发行了133款,证券投资类产品发行了14款,组合运用类产品发行了13款,债权投资类产品和其他类产品均没有发行。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量减少1只,股权投资类产品数量增加14只,权益投资类产品数量减少18只,证券投资类产品数量减少8只,组合投资类产品数量减少3只,债权投资类产品数量没有变化,其他投资类产品数量减少2只。

图表3:本周新发行信托产品资金运用方式分布

资料来源:普益标准

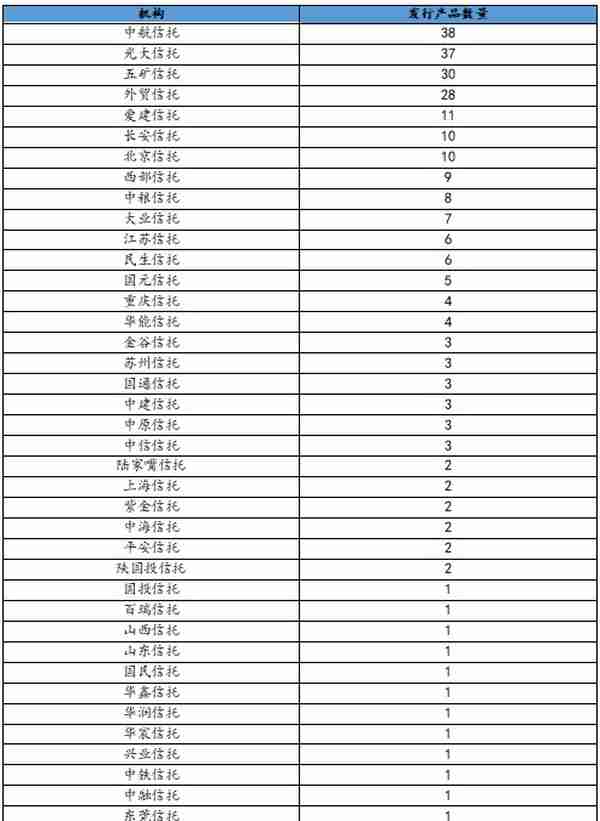

(五)机构情况

本周共有39家公司发行了255款信托产品,其中中航信托的发行量最大,为38只。

图表4:本周信托机构新发行产品数量

资料来源:普益标准

四、成立情况

(一)成立规模

本周共有26家信托公司成立了252款集合信托产品。252款新成立产品中,有156款公布了成立规模,平均成立规模为1.08亿元,环比增加0.16亿元,增幅为17.83%。本周成立的信托产品总成立规模为169.10亿元(不包含未公布成立规模的产品),环比减少14.71亿元,降幅为8.00%。

本周成立规模最大的是中航信托成立的“天新湾区更新10号集合资金信托计划(第24期)”,成立规模为18.00亿元,这是一款房地产类产品。

(二)成立期限与收益率

本周共有220款新成立产品公布了期限,平均期限为38.99个月,环比减少7.10个月,降幅为15.40%。

收益率上,共有115款新成立产品公布了预期收益率,平均预期收益率为7.14%,环比上升0.28个百分点,增幅为4.11%。

(三)资金投资领域

从资金运用领域来看,房地产领域产品成立了53款,工商企业领域产品成立了19款,基础产业领域产品成立了42款,金融领域产品成立了85款,其他领域产品成立了7款,证券市场领域成立了46款。

图表5:本周新成立信托产品资金运用领域分布

资料来源:普益标准

(四)资金运用方式

从资金运用方式来看,贷款类运用类产品成立了42款,股权投资运用类产品成立了29款,其他运用类产品成立了0款,权益投资运用类产品成立了122款,组合运用类产品成立了13款,证券投资运用类产品成立了46款,债权投资运用类产品没有成立。

图表6:本周新成立信托产品资金运用方式分布

资料来源:普益标准

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-25

图表1:本周新发行信托产品期限及收益率分布资料来源:普益标准(三)资金投资领域从资金运用领域来看,房地产领域产品发行了7...