海电气股票分析(海尓电器股票)

日期:2023年04月25日 13:27 浏览量:1

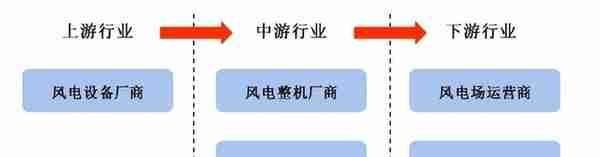

1、产业链简介

风电产业链包括上游的风电设备零部件制造,中游的风电整机总装和大型风电场施工,以及下游的风电场投资运营、维护。

上游领域由包括风电机组、风电 支撑基础以及输电控制系统等,因其生产技术性较强,多由中游的风电整机厂商或风电场施工商向专业生产商定制采购。

风电整机厂商、风电场施工商领域的参与者多为央企、国企和大型民企等规模以上企业,因而中游领域集中度较高,国内主要风机整机企业包括中国海装、上海电气、金风科技、远景能源,主要风电场施工商包括中国交建、华电集团、龙源振华等。

下游的风电场运营商主要由大型国有发电集团投资运营,包括国家能源集团、中国华能、中国大唐、国家电投、中国华电、华润电力、中广核、国投电力等。

海力风电位于上游,成立于2009年,专注海上风电设备零部件的研发、生产和销售,主要产品包括风电塔筒、桩基及导管架等。桩基和风电塔筒收入占比98%以上。

2、海力风电盈利来源是什么?

2018年到2021年,营业收入和净利润情况为:

很明显可以看到,从2019年到2021年营业收入和净利润双双暴涨,而2022年第一季度又明显暴跌。

造成这种现象的原因是什么?

2019年5月,国家发改委《关于完善风电上网电价政策的通知》 ,要求:

“将陆上风电、海上风电标杆上网电价改为指导价。新核准的集中式陆上风电项目上网电价全部通过竞争方式确定,不得高于项目所在资源区指导价;新核准海上风电项目全部通过竞争方式确定上网电价。

2018 年底之前核准的陆上风电项目,2020 年底前仍未完成并网的,国家不再补贴;2019 年 1 月 1 日至 2020 年底前核准的陆上风电项目, 2021年底前仍未完成并网的,国家不再补贴。 自 2021 年 1 月 1 日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

对 2018 年底前已核准的海上风电项目,如 在 2021 年底前全部机组完成并网的,执行核准时的上网电价;2022 年及以后全部机组完成并网的,执行并网年份的指导价。”

由以上内容可知,路上风电从2021年1月1日开始,将实现平价上网。海上风电2022年及以后并网的,将不再执行标杆电价,而是执行指导价格,也就是说补贴减少了,或者没有了。

这说明陆上风电已经具备了平价上网能力;海上风电在一定程度上成本还较高,如下图:

所以,就直接引发了2019年到2021年底的“抢装潮”,导致海力风电营收、利润双双暴增。

那么相应的,2022年开始,海上风电装机就没有那么积极了,公司的经营当然也就下滑了。

这说明,电度成本不下降到平价上网的地步,海上风电的盈利严重依赖政策(补贴),具有很强的政策周期性。而陆上风电的政策依赖就比较小了。

3、海力风电有没有竞争优势?

风电设备属于大型设备,非常重,也没有什么壁垒,难度并不高。因此各家厂商的成本结构都差不多。

主要原材料是钢板、法兰等直接材料,占比达到成本的80%,加上能源消耗也是刚性的,这就决定了设备厂商想降低成本变得非常困难。其成本的高低和上游钢材的价格周期密切相关,因此其盈利能力和钢材的价格波动也有关。

而政策和钢材价格都不是企业能够把控的。企业能够把控的,可能就只剩下运费这块了。

运费是另外一个非常重要的成本。

由于设备非常重,基桩和塔筒总重量可以超过2000吨,那么运输成本就会比较高,注定了不能够远距离运输。

运输距离越长,成本越高,就越没有利润。

同时,公路运输成本 > 货车 > 水运。

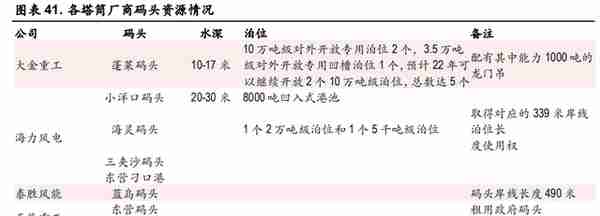

所以,生产基地的布局,以及运输方式的选择,是企业竞争的方式。

因而各家产能布局围绕东部沿海及三北等风资源丰富区域。

其中大金的基地主要位于华北和东北地区;天顺以陆上风电塔筒为主,主要位于华北和华东地区,未来将在德国和射阳建立 60 万吨产能的海工基地;泰胜的基地主要位于华东和西北地区;海力风电主要位于华东沿海。

码头数据如下(这里直接引用券商研报中的码头统计数据):

在码头运输这块,海力风电占有一定的优势,但这个优势并不能保证持续盈利,关键还得看政策。

4、海力风电的财务特点

根据招股说明书中披露的2018年到2020年的财务数据,我选择2020年以及2018年两年做一个代表,分析海力风电的财务特点(实际上,这也代表了风电设备公司的财务特点)。

之所以选择2018年和2020年,是因为2019年出现了抢装潮,将抢装潮前后的财务数据对比,更可靠一些。没有选择2021年财报数据,是因为2021年上市,海力风电募资了约31亿,账上躺着35个亿的现金,占总资产的比例超过50%,有些失真。之前的更真实一些。

将海里风电2020年和2018年的资产负债表简化如下:

从上表我们可以看出以下特点(以资产负债表为主,辅助利润表和现金流量表讨论):

- 负债高,货币资金不能覆盖有息负债:

净资产占比较低,也就是说负债率较高,2018年高达76%,2020年高达67%。但,大多数都是无息负债,有息负债少一些。

可是,尽管这样,海力风电的货币资金仍然不能覆盖有息负债(加上类现金可以覆盖有息负债)。这些有息负债中,绝大多数是短期有息负债。

海力风电根本就没有想过还了有息负债,他们的操作是一笔短期有息负债到期了,就借一笔短期贷款,还上一笔,滚动操作,每年只需付息即可。

现金流量表中显示,经营活动产生的现金流量净额为正数,但这不太够每年的资本支出(海里风电在扩建产能了)所以,海力风电需要通过筹资来解决。

三大现金流量表表现为“正负正”,一旦经济不好,公司贷不了新款,或者筹资不顺利,公司将面临资金流断裂。好在公司银行授信额度挺高,信用良好,应付款也未有过逾期。但融资成本确实挺高,公司当然希望能够通过上市获得资金。本次上市就解决了公司现金流的问题。

- 轻资产运营(固定+在建+无形):

公司生产资产不到20%,可以说很轻了。2018年,2亿的生产资产创造了8.7亿的营收,0.6亿的税前利润。2020年,5亿的生产资产,产生了39亿的营收,和8个亿的税前利润。

- 高比例的应收和存货:

应收账款可以达到20%到35%以上,而存货则可以达到40%以上。

首先,给出结论,这是风电设备行业的特点,是正常的。

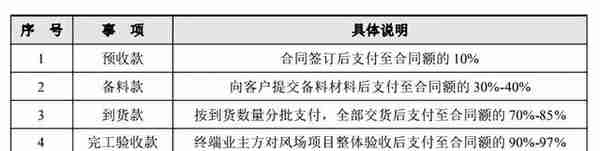

风电设备行业一般会以销定产,通过直销和投标方式和下游企业合作,定制设备。一旦订单确认,公司要去购买钢材等原材料,经过加工生产,形成存货,再卖给客户。

具体的方式和付款情况如下:

这就是导致公司应收和存货占比超高的原因。

公司的存货价值非常高,大多数为原材料和在产品,超过80%到90%的存货都有订单支撑,90%+的存货在一年以内,在同行比较中,公司的存货控制能力算算得上优秀,风险较小。尽管如此,但高存货会占用公司的资金,公司资金吃紧非常正常。

应收账款上,绝大多数为一年以内,增长幅度小于同期营业收入增长幅度,与同行对比,计提还算严格。

从过去财报上看,相比而言,公司管理存货、应收账款,以及资金配置能力较强。

5、总结和估值

这是一个几乎没有什么护城河的行业。

缺点反而一堆。

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈利能力主要看政策(这里说的是海上风电,陆上风电政策依赖度较小),或者未来降本增效能够平价上网才有一定的经济意义。

唯一的优点是,轻资产。在没有订单或者订单少的时间段,维持基本运作的资金较少。同时,固定成本较少的情况下,不至于亏损。

估值:

公司在海上风电塔筒、桩基产品新增装机容量占有率分别为超 25%、23%,相比2018年,市场占有率在提升。

公司的目前的业务主要在华东地区(江苏),本次上市公司募集了大量资金,解决了现金流的问题,未来较长时间不用担心资金断裂。这些钱可以用于扩产。

目前,我找不到适合该公司的估值方法。

买点就择时吧(费雪:愿意去深入研究公司到底发生了什么事的人,可以在便宜的价格买到股价会上涨好几年的股票)。

怎么择时?当然是关注江苏省和附近以及山东省附近海上风电的相关政策。如果省上出台海上风电的补贴政策力度较大,那么就是买点。

如果不想跟踪政策,财报上还有一个指标可以有明确的指示,那就是存货。当公司季报中,存货突然大增,表示公司接了很多订单,盈利即将改善。存货的规模,至少要上10亿。这个时候也是买点。当然,这有一定的滞后性。

对于我来说,择时买入时候,涨幅已经很大了.....那几只有放弃了(费雪:利润即将大幅改善,但对利润增加的预期还没有造成公司股票价格的大幅拉升,就是买入机会)。

卖点,嗯,盈利达到巅峰的时候。

Ps:本文是我个人的分析记录,分析海力风电的时间不长,充满了很多错误和偏见,请不要据此投资,目前我个人持有少量海力风电.....被套了......补仓时间待定。这是高危操作,股价可能会腰斩。

关注: 寻找好公司

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-25

风电设备壁垒低、体积大、重量高,成本刚性,运输半径小,对管理层能力要求高(存货、应收、应付,以及现金流的管理要求高),盈...