2013年信托资产管理规模(2017信托产品收益)

日期:2023年04月25日 18:05 浏览量:1

中国信托业的发展面临经济增速换挡期、结构调整阵痛期、前期刺激政策消化期、利率市场化的推进期和资产管理业务的扩张期的环境。面对复杂多变的外部形势,信托业加快了转型发展的步伐,从信托业协会披露数据来看,不仅信托资产规模有所回升,结构调整、经营业绩、风险控制等各方面都取得了显著成绩。信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争格局“加速分化期”即新“五期叠加”为特征的发展阶段。

一、信托资产规模的高位盘整期

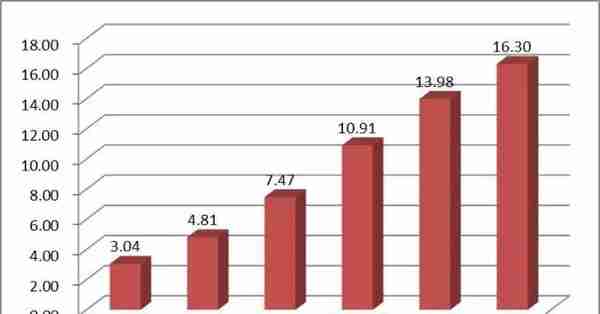

自2009年以来,信托业管理的资产规模迅速增长。2010年末,行业信托资产规模为3.04万亿,到2015年末已增长至16.3万亿,6年增长了5.36倍。信托资产规模已经处于历史的最高点。规模的快速增长主要受到两个方面因素的驱动:一是2009年以来,我国经济在刺激政策的作用下保持了快速增长,尤其是房地产投资和基础设施建设投资的快速增长,成为拉动经济的最重要因素。信托公司在基础设施和房地产领域大量开展以融资为主的业务,除了一些主动管理的业务之外,还成为银行等金融机构大量资金投放的通道;二是随着监管的不断加强和政策的持续完善,信托公司的经营管理日趋规范,形成了融资、投资和事务管理等较为清晰的业务格局,资本实力得到增强,风险管理水平日益提高,专业能力有所提升,为信托业务的快速发展打下了基础。

2010-2015信托资产规模增长情况(单位:万亿元)

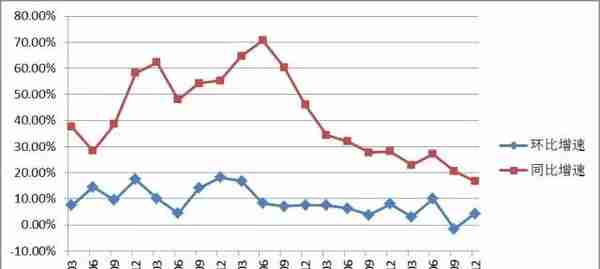

尽管规模处于历史高位,但是从同比增速和环比增速来看,信托资产已经出现了高位盘整的特征。从同比增速来看,2013年二季度是近年来行业信托资产规模同比增速的最高点,随后迅速下滑,除了2015年二季度由于证券类信托迅速增长带来的增速回升之外,其余季度都是下降趋势,充分表明信托资产规模的增长势头在衰减,信托资产规模已接近波峰。从环比增速来看,2011年以来环比增速有所波动,但2013年二季度至今,这一数值保持在10%以下,整体上呈现波动中下行的特点,而且在近一年来,不稳定波动的特征更为突出,行业已经进入规模盘整的阶段。

2011-2015信托资产规模同比增速与环比增速(季度)

随着转型进一步深化,信托业管理的资产规模仍将保持高位调整的特点。一方面,在信托业务的资产端存在一些不稳定因素:一是传统业务有下滑趋势,通道类业务可能下降较快;二是去信托化趋势明显,越来越多的信托公司通过资管、有限合伙、契约型基金等渠道开展业务;三是证券市场的波动也会带来证券类信托资产规模的变化。另一方面,行业资产规模不会出现大幅快速下滑:一是存续的融资类业务在未来一段时间仍将保持一定规模;二是越来越多的信托公司转战资本市场,新兴业务的快速增长有利于规模的稳定;三是财富管理业务空间广阔,围绕客户的受托管理业务也将带来一定的规模。综合来看,信托资产规模的“高位盘整期”已经到来。

二、业务结构的持续转换期

长期以来,行业的信托业务结构以融资业务为主,单一信托占比远高于集合与财产权信托,资金主要运用于工商企业、基础设施和房地产等领域。但随着外部环境的变化和行业转型的推进,信托业务结构已经进入了“持续转换期”。

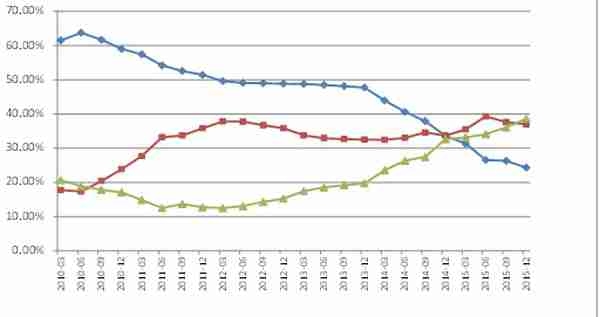

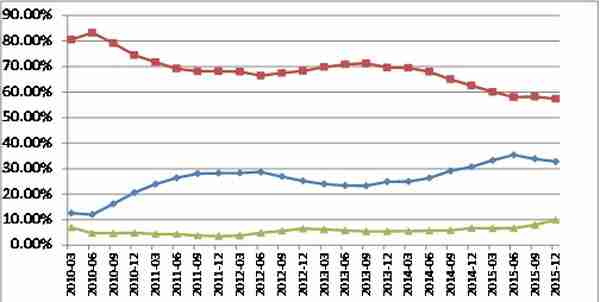

一是从信托资金运用方式来看,融资业务比重迅速下降,投资和事务管理类比重持续上升。2014年之前,融资类业务比重一直高于投资和事务管理类,但差距逐渐缩小;自2015年起,这样的格局迅速变化,仅一年的时间,融资类业务迅速下滑,年底占比只有24.32%,下降了近10个百分点;而事务管理类资产跃居首位,占比38.7%;投资类业务以37%的比重紧随其后。

按资金运用方式分类的信托业务结构变化

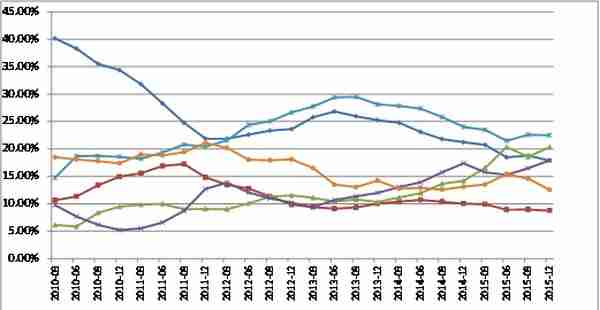

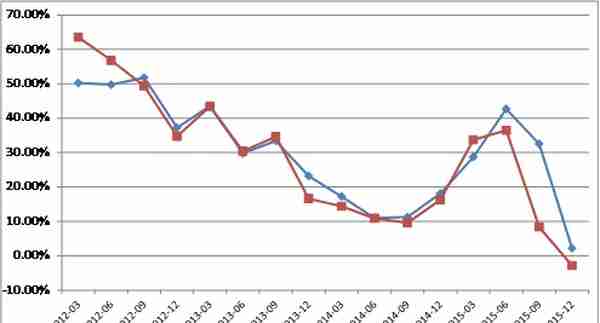

二是从资金运用领域来看,基础设施持续下降,房地产低位徘徊,证券投资增长迅速。从2013年二季度开始,基础设施领域的信托规模开始出现下降,到2015年底,占比下滑至17.89%,同比又下降3.35个百分点。而房地产领域的规模自2012年底开始就在10%上下徘徊,2015年底占比下降至8.76%,为近年来新低。证券投资业务规模从2013年底开始持续上扬,2015年底占比已经上升至20.35%,仅次于工商企业的22.51%。

按运用领域分类的信托业务结构

三是从信托资产来源看,尽管单一资金信托占比仍然最大,但与集合资金信托和财产权信托的差距也在不断缩小。2013年末,单一资金信托占比约为70%,集合资金信托占比为25%,两者相差45个百分点;但到了2015年末,单一资金信托占比下降至57.36%,集合资金信托占比上升至32.78%,差距缩小至约25个百分点。两者呈现出显著的“此消彼长”特征。

按信托资产来源分类的信托业务结构

未来一段时期,驱动信托业务结构持续转换的因素依然存在。第一,我国宏观经济仍处于深度调整期,经济下行的预期尚未改变,货币政策持续稳健宽松,市场利率水平将进一步下探。原有信托融资业务将继续面临着优质资产减少、风险加大、收益率不断下行的窘境,融资类业务规模将仍在低位甚至进一步下降。第二,地方政府面临债务置换压力,成本较高的信托融资将被置换,基础设施信托规模将进一步减少;而房地产行业出现分化,整体呈现下滑趋势,多家信托公司对房地产业务十分谨慎,未来很难出现明显增长。第三,我国将加大资本市场建设力度,发展多层次、多种类的资本市场,为信托公司开展各类证券投资业务提供了广阔空间,投资类业务、证券投资规模将进一步提升。第四,信托保障基金的缴纳增加了信托公司开展通道业务的成本,以单一信托为主的通道业务将持续下滑,集合类业务占比将继续提升。第五,随着信托登记制度的推行,未来财产权信托业务将迎来较快发展期。

三、经营业绩的不稳定波动期

2015年,信托业经营业绩显著增长,实现营业收入1176.06亿元,较2014年同比增长23.15%;利润总额750.59亿元,同比增长16.86%。但在增长背后,行业经营业绩的持续性受到一定挑战。

从经营收入和利润总额的季度同比增速看,2012年以来,除了在2015年第一、二季度,由于证券市场的大幅上涨带来的营业收入同比较大增长之外,总体趋势是下滑的。经营收入的季度同比增速,由2012年一季度的50%,下滑至2015年四季度的2%;而利润总额的季度同比增速,在2015年四季度为-2.88%,首次出现负增长。同比增速的下滑,也意味着未来行业经营收入和利润总额可能步入下行通道。

此外,从行业经营收入的结构来看,也存在一定不稳定因素。一是收入结构转换带来的不稳定性。作为主营业务的信托业务收入占比下降,从2014年末的67.79%下滑到2015年末的58.61%,而固有收入占比则是相应上升,特别是投资收益占比从2014年的21.41%上升到31.98%,个别信托公司固有投资收益贡献率甚至超过了70%。但固有投资收益的增长以证券市场的快速上涨和减持部分长期投资为主,很难具备连续性,而且波动较大。二是信托业务转型带来的不稳定性。以往融资类业务可以贡献相对稳定的规模和收入,但未来融资类业务的不断萎缩,迫使信托公司大规模布局资本市场业务。2015年信托业务收入增长的重要原因是资

本市场业务,但股市的大幅波动将给此类业务收入带来很大的不确定性。此外,2015年下半年由于地方政府债务置换提速,导致很多成本较高的信托项目提前结束,在年末实现了不少收入。但未来政信业务的空间将越来越有限,这给信托业务收入的增长也带来一定困难。因此,未来信托公司的业绩将步入“不稳定波动期”。

2012-2015行业经营收入与利润季度同比增长速度

四、行业风险的处置消化期

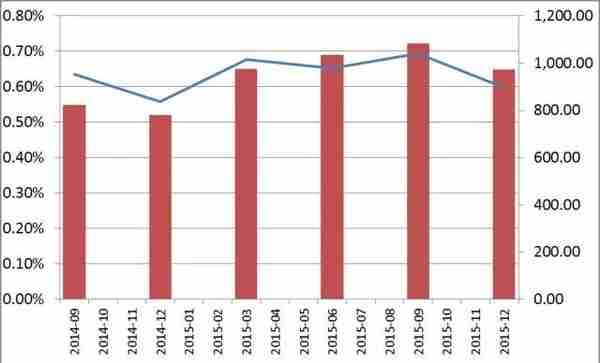

2015年末,信托行业风险资产状况整体可控,风险项目个数为464个,风险资产规模973亿元,风险资产率为0.6%,比3季度末的0.69%略有下降,远小于商业银行1.67%的不良率。

信托业风险资产季度变动情况

着眼未来,尽管经济下行给传统的信托业务带来一定的风险,但信托业有足够的能力去处置并消化风险。

一是行业资本实力将继续增强。增强资本实力不仅是在净资本管理下做大做强业务的必要手段,更是当前提高行业评级的重要措施。截至2015年末,行业净资产规模共计3818.69亿元,是2010年的3.5倍多。强大的资本实力,为信托公司处置风险提供了坚实的保障。

二是风险的管理和处置能力持续提高。经过近年来的高速发展,许多信托公司已经悄然转变策略,从过去的重视业务扩张转为更加重视风险管理,以避免风险事件对公司业绩的拖累。多年的业务发展,也为信托公司提供了丰富的风险管理经验,新增风险资产规模将得到有效控制。在存量风险项目的处置上,信托公司采取了多种有效手段,化解了不少时点上的流动性风险。

三是信托业务转型将缓解一部分风险压力。目前的风险主要集中于传统融资类业务带来的兑付风险。随着信托公司业务转型的深入,证券投资、股权投资类业务将得到更大发展。与融资类业务相比,投资类业务不存在刚性兑付的压力。因此,向资本市场转型,将为信托公司处置消化存量风险提供有利空间。

五、竞争格局的加速分化期

2015年以来,行业的竞争格局呈现加速分化的趋势,在盈利水平和增长速度方面得到了充分的体现。

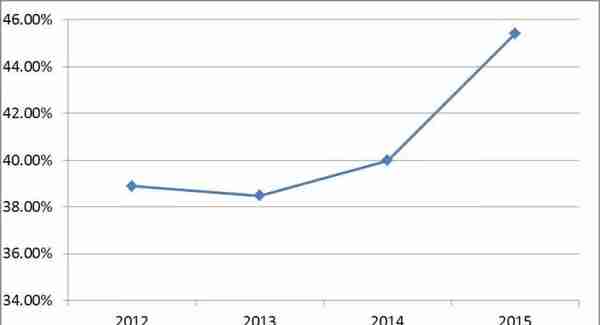

从盈利水平看,行业领先公司整体加速增长,行业集中度进一步提高。以净利润行业排名前10的信托公司集中度来看,这些公司净利润与行业总体相比,自2012年至2015年是整体提高的趋势,尤其是2015年从上年的40%大幅提升至45%,反映出行业集中度提升、信托公司盈利能力加速分化的趋势。从已披露财务数据的57家信托公司来看,2015年排名最高的华润信托实现净利润44亿元,而最低的公司只有3500万元,差距高达126倍之多。

2012-2015年信托行业集中度情况

从增长速度看,各家公司差异巨大,增长速度十分不均衡。一方面,原来领先的信托公司出现严重分化,部分公司在2015年依然保持了高速增长,如重庆信托净利润超过40亿元,同比增长66.1%,平安信托净利润31亿元,同比增长41.95%;但与此同时,也有部分公司增长较慢,甚至出现倒退。另一方面,一些原来处于行业中游的信托公司实现了较快增长,有的甚至已经跃居行业前列,如安信信托2015年实现净利润17.2亿元,排名从2014年的第14名提升至第5名 ;五矿信托净利润13.2亿元,排名从20提升至11;建信信托净利润11.4亿元,排名从22提升至13;国投泰康信托净利10.86亿元,排名从40提升至16。这些公司的快速发展,将为行业竞争格局带来新的变化。

未来行业竞争格局进一步分化的趋势将更加显著。一是战略因素将导致一些公司加速转型,这些公司普遍战略清晰、执行高效,且在基金化产品、PPP、资产证券化、资本市场、财富管理等转型领域大力开拓,尽快抢占市场先机,分散了传统业务下滑带来的风险,为业绩增长注入新的动力。相反,如果信托公司没有制订清晰、领先的战略规划,或缺乏战略规划的执行能力,仍然注重短期利益,过于依靠传统融资业务,其业绩必然随着融资业务规模和收益的下降而下降。二是风险因素也将导致行业分化的加剧。个别公司在前几年融资类业务扩张过于激进,已经积累了一定风险。随着经济和市场的持续下行,风险逐步暴露,公司不得不花费大量人力物力进行风险处置,严重拖累了经营业绩。

有的信托公司出于风险防范和化解,在2015年计提了高额的风险资产拨备,对当年利润指标也有一定影响。未来随着风险项目的不断暴露,会有更多的信托公司受到影响,导致业绩增长放缓,从而拉大与其他公司的差距。

推荐阅读

- 上一篇:信托投资期限(信托投资周期)

- 下一篇:怎样做空上证股票(怎么做空上证50)

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...

-

新华保险公司理念图(新华保险公司文化理念)

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...

-

无责任 保险公司 无责任保险公司赔吗

2023-04-25

信托业已步入以信托资产规模“高位盘整期”、业务结构“持续转换期”、经营业绩“不稳定波动期”、行业风险“处置消化期”和竞争...