大悦城股票潜力如何(大悦城股票值得投资吗)

日期:2023年05月09日 15:22 浏览量:3

◎ 作者 / 沈晓玲 查明仪

【双轮驱动,商业地产轻重并举】坚持以持有型业务和销售型业务为核心的双轮驱动模式,旗下有商业地产平台大悦城地产。截止至2021年6月30日,大悦城已开业自持商业体共12个,包括10个大悦城购物中心、1个春风里项目以及1个祥云小镇。整体来看,已开业自持商业体总建筑面积262.60万平方米,可出租面积共计 91.25 万平方米,全年平均出租率 94%。未来拟开业的商业体共17个,包括15个自持项目和2个管理输出项目。

价跌量涨

实现千亿目标有压力

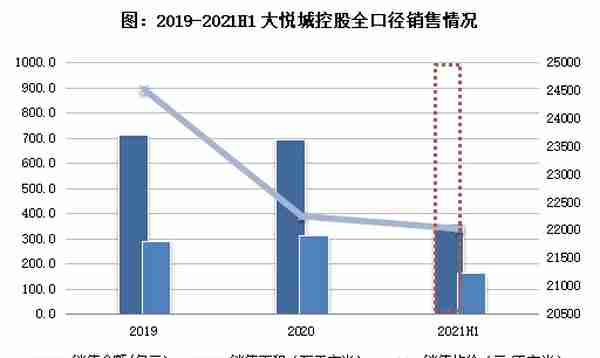

价跌量涨,销售额同比增速低于行业平均,回款率维持高位。2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速。同期销售面积同比上升37.9%至163.3万平方米,而销售均价下滑12.7%至22018元/平方米。此外,大悦城上半年回款金额340亿元,回款率达94%,同比增长5个百分点,维持良好水平。

目标完成率36%,实现千亿目标有压力。大悦城在业绩会上表示,千亿目标不会改变,照此计算,上半年仅完成销售目标的36%,而行业平均目标完成率为49%。并且,企业预计下半年可释放货值为1107亿元,所以去化率要达到57.9%才可完成目标。对比企业2020年约46%的去化率表现,在2021年实现千亿目标有一定压力。

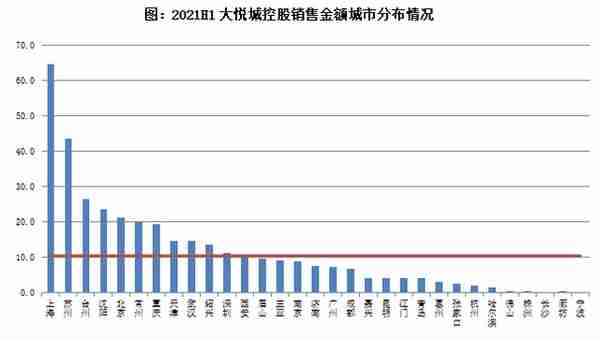

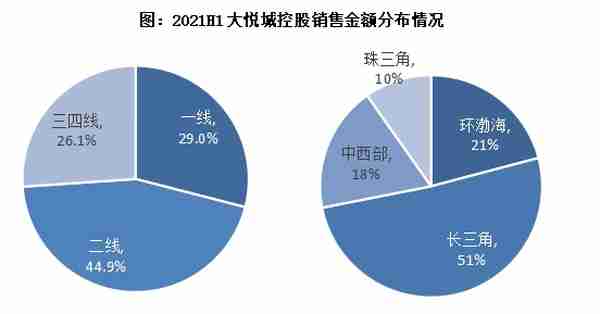

就销售金额区域分布来看,长三角仍是主力,其余区域较为均匀。长三角依旧是主力区域,销售额占比最大,为51%,相比2020年再上升3个百分点。主要是因为上海和苏州的项目表现突出,此外企业在长三角的安徽省并没有在售项目。环渤海销售额占比提升1个百分点至21%,超过中西部的18%,成为第二大贡献区域。珠三角的销售主要来自广东省,虽珠三角在2021年上半年销售占比较低,为10%,但其中约七成来自广东省,其余则来自海南的三亚。

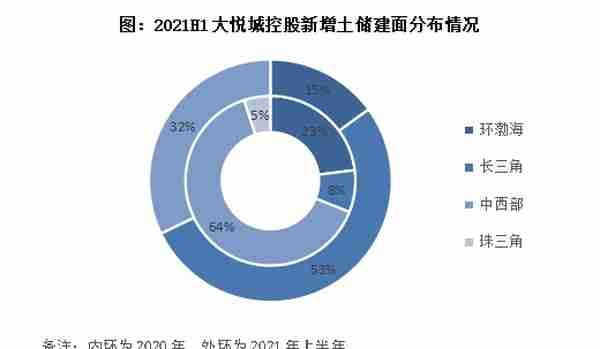

拿地积极,楼面地价攀升。2021年上半年大悦城控股共获取项目10个,新增土储计容建筑面积201.9万平方米,权益计容建面约110.6万平方米,新增土储权益比例约55%。同时,新增土储总价款为215.4亿元,拿地销售比约0.6,远高于百强房企均值0.29,上半年投资积极。相比2020 年三分之二的项目以底价获得,2021年上半年获取项目成本变高,平均溢价率14%,因此楼面地价上升至10666元/平方米,为2020年楼面地价的2.3倍。

就新增土储建面的分布区域来看,深耕区域重点突破,有53%位于长三角城市群。其次,32%的新增土储来自中西部,主要位于成渝经济圈,剩余15%的土储位于京津冀城市群的张家口。值得注意的是,与2020年相比,企业在珠三角地区没有拿地。基本符合“5 + X” 城市群的布局策略,即深耕长三角、粤港澳大湾区、京津冀、成渝、长江中游五大城市群。

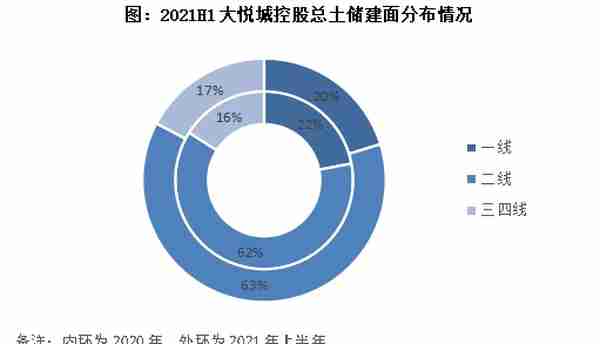

土储充裕,布局二线城市为主。截止2021年6月30日,大悦城控股在全国38个城市拥有土储总计容建面达3090万平方米,相比2020年末增长7.6%。权益计容建面约2023方米,权益比例65.5%。按目前的销售规模和增速来看,能满足未来至少5年的需求,土储充裕。从土储建面分布来看,仍以二线为主,占比达63%。

营收同比增长16.9%

毛利率下滑至30.2%

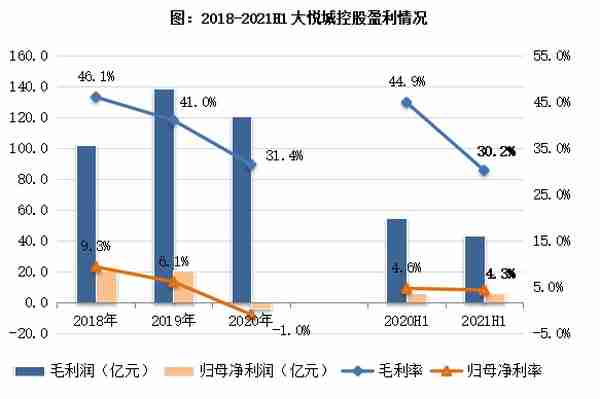

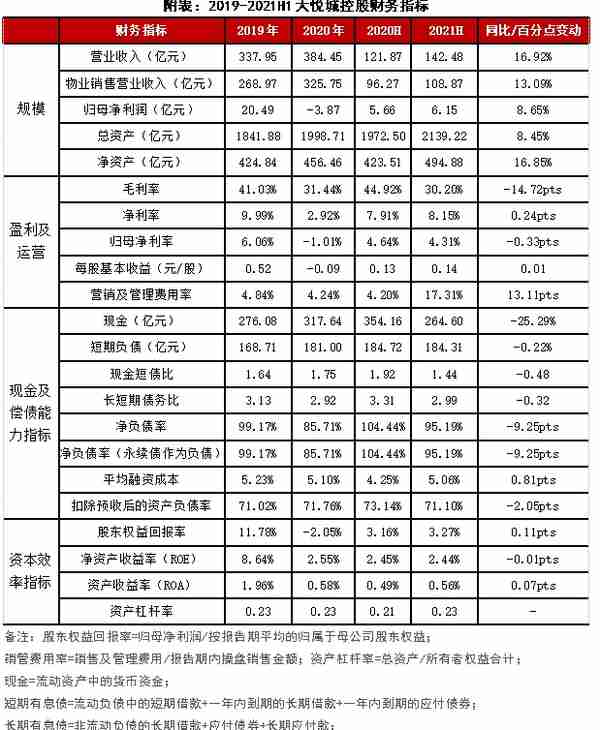

多项业务齐发力,总营收同比增长16.9%。2021年上半年,大悦城控股营业收入为142.5亿元,同比增长16.9%。多个业务板块营收都有所增长,其中商品房销售及一级土地开发业务营收达108.9亿元,同比增长13%,占总营收比重约76.4%。此外,随着疫情好转,酒店经营业务营收4.5亿元,约为2020年同期的2.5倍。投资物业和物业管理板块营收则分别同比上升22%和34%,特别是投资物业板块,贡献了17.3%的总营收。

2021年上半年,大悦城控股实现毛利润43.0亿元,同比下降21.4%,同时毛利率同比下滑14.7个百分点至30.2%。企业在业绩会上表示,毛利率下滑主要有两方面原因:一是2017年获取的部分低毛利项目进入结算期,二是高毛利的城市更新项目占比减少。伴随着行业毛利率下降的大趋势,未来企业毛利率仍有下行的压力。同期净利润和归母净利润分别为11.6亿元和6.1亿元,同比上升20.4%和8.7%。净利率和归母净利率分别为8.2%和4.3%,虽低于行业平均水平,但相比2020年出现负值的情况,已有所好转。

融资优势明显

仍属“黄档”房企

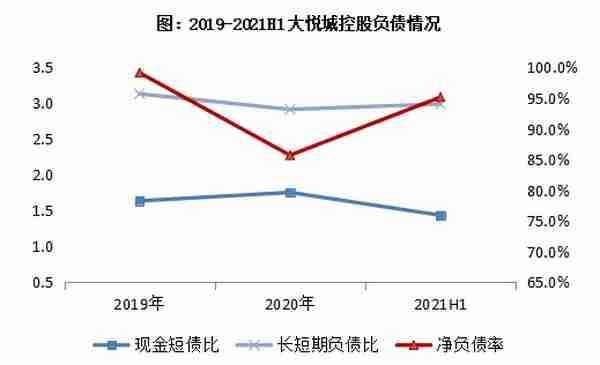

短期偿债压力不大,融资优势明显。截止至2021年6月30日,大悦城控股拥有现金264.6亿元,相比2020年末减少约17%。而短期债务微升至184.3亿元,所以现金短债比由2020年末的1.75降至1.44,但短期偿债压力不大。长短债比与2020年末持平,为2.99,债务结构相对健康。值得一提的是,大悦城控股充分利用公司本部和控股子公司中粮置业两个AAA级融资平台,积极拓宽融资渠道。通过公司债券、中期票据、CMBS、购房尾款ABS等融资工具持续优化债务结构,长期保持了较低的平均借贷利率,2021年上半年平均融资成本仅为5.06%。

2021年上半年,大悦城包含应付账款及票据等应付类债务达444.6亿,相比期初增长6.6%,与有息负债的占比达60.4%。相比2020年行业96.6%的平均水平有一定差距,大悦城对供应链及合作方融资的依赖程度不高。

剔除预收款后的资产负债率微超阈值,仍属黄档房企。截止至2021年6月30日,大悦城控股的净负债率为95.2%,虽相比2020年末增长了9.5个百分点,但依旧符合监管要求。然而,剔除预收款后的资产负债率71.1%,与2020年末持平,仍超出70%的阈值,属于“黄档”房企。

排版丨土木

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

2021年上半年,大悦城控股全口径签约销售金额359.6亿元,同比增长20.3%,远低于行业百强平均40%的销售增速