外币利率与人民币利率(外币利率与人民币利率的关系)

日期:2023年05月09日 15:25 浏览量:3

近段时间,在美联储加息背景下,美元存款产品利率一路走高。不少银行1年期美元存款产品利率已超5%,最高可达5.5%。记者走访发现,商业银行上调美元存款利率并非孤例,像交通银行、杭州银行、北京银行等最高美元存款利率都能在5%及以上。

毫无疑问,5%的存款利率的确真是很高了,而且是大大高于一般的人民币一年期定期存款利率,投资者们更是蠢蠢欲动。那么,美元存款利率5.5%的产品到底怎么赚钱的?它的猫腻和风险在哪里?我能不能买点美元存款产品呢?

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的

记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款,那阵汇率大概是6.78左右,人民币计价稳定年化干个10%以上问题不大,一家三口15w美元的额度基本能多吃好几万人民币。

- 毕竟按照12月的测算,人民币汇率6.7左右铁底,而且前几天星球里开会的时候又提了一嘴,那阵汇率还在6.85,套利空间依然存在,人民币短期7.2或许也是可以看见的。

然后这几天却又被光速干到了6.98,讲真汇率波动能吃到的空间自然就会小了很多,不过5.5%的利息依然是香的,不是吗?

也就是说,理论是是能赚钱的。接下来我以兴业银行为例,再来个更加通俗易懂的版本:

A、人民币一年期存款利率(大额存单):2.2%;

B、美元一年期存款利率:4.9%;

C、此刻购汇价:6.9735;

D、此刻结汇价:6.9471;

F、也就是交易成本为:0.38%;

- 你简单结算便知道,留给汇率波动的空间有 4.9% - 2.2% - 0.38% = 2.32%:如果一年后人民币对美元升值在2.32%以下,那你就是赚的。

但是,毫无疑问,你要面对汇率波动,按照各方预测下未来一年的汇率情况:美元最大的变量就是加息,而加息周期是由美国高GDP增长和高就业率支撑;而人民币最大的变量在于高债务率导致的降息周期,同时还有出口承压。

- 综合考虑下来,汇率波动谁也说不准的。如果你现在买了美元存款,这样一年后,要么你为这笔投资的盈利而开心,要么你也可以为中国经济比美国强而开心,总之就是开心吧。

二、分析:风险在哪里?想薅美国金融集团羊毛,恐怕不容易

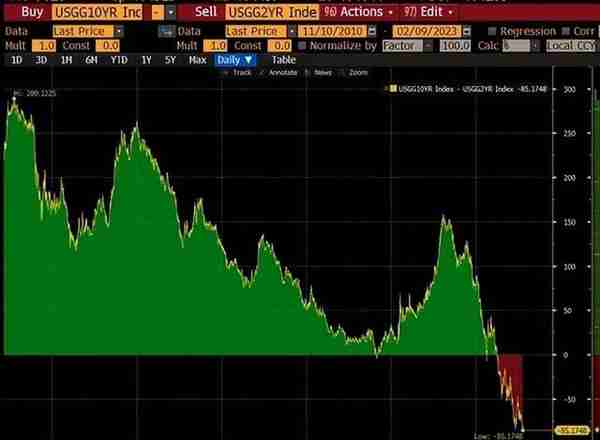

你觉得你想要挣到利息,可别人要的是你本金。也就是说,你想薅美国金融集团羊毛,恐怕不容易。因为现在美债二年期和十年期已经倒挂了,且利差还相当大。

- 正常来讲,十年期美债利率要高于一年和二年期这种短期美债。但现在为啥短期利率反而更高?因为买的人少了,你利率不高点,怎么吸引人家来买?

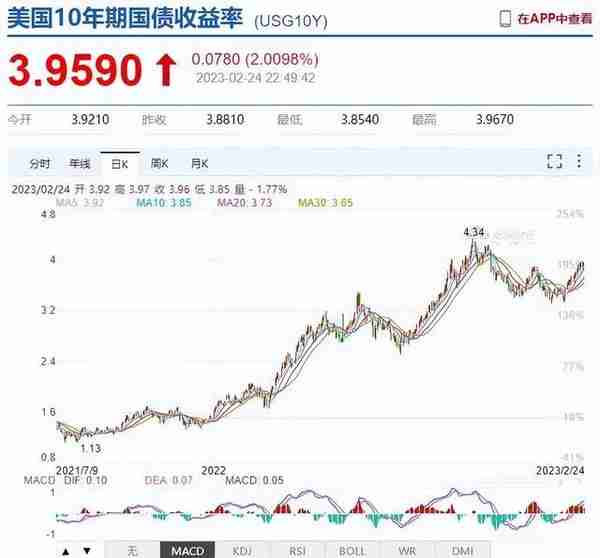

现在这个点,十年期美债利率大约是3.95,一年期是5.08。这种现象其实是很反常的,而且事出反常必有妖。

人家大机构、大基金都不愿大规模买短期美元国债,宁可买收益率更低的长期美债,是因为预期美联储在一两年内会降息。你现在买了一年期美债,相当于把资金冻结一年。一年后到期了想再买美债,不论短期还是长期的利率很可能已经大降了。那未来多年的收益都会受影响。

- 一顿饱,还是顿顿饱,人家大机构大基金清楚得很。美国最新发布的1月核心PCE物价指数又爆了,预期4.3,结果4.7。说明就算加息25点力度不会加强,但加息持续时间或许不会缩短。而我们自己这边,出口的压力也是很大的。

最近外贸订单的新闻也是四处刷屏,上海港的运费价格一路走低的趋势图一堆人都在那转发点评。其实大家都在高度关注或者说好奇一件事,那就是人民币到底会不会贬值。

贬值会利好出口、降低企业融资成本、提升来华旅游业吸引力,但是会利空外资的投资、资产贬值,不同领域的人都在紧盯着这些。

如果人民币贬值,那么会不会助力特朗普大选等,毕竟川宝曾经整天一口一个“汇率操纵国”。当年的广场协议是美国逼日本等国货币升值。

也就是说,美元利率现在这么高,对美国自身而言虽然能压通胀、吸引投资,但是企业融资成本也提高了。可见,2023年真的是家家都有本难念的经。

- 这样看来,把人民币换成美元存款是一项收益有限,但风险也很明显的事情。换句话说,这里最大的风险就是在于汇率波动风险。当然,美元兑人民币年度波动一般是3%以上的,至于说是升值3%以上还是贬值3%以上都很难判定的。

三、解惑:那我到底能不能买点美元存款产品呢?

央行数据显示,2022年全年,境内外币存款减少1430亿美元,同比多减2507亿美元。不过,今年1月以来,该现象有所缓解。1月外币存款增加339亿美元,同比多增67亿美元。

银行主要业务分负债、资产、中间业务三大板块,其实跳高美元定期存款利率也就是揽储,无疑是负债,对应资产端就需要有收益率高于5.5%的业务与之配套。

首先排除贷款,美元存款利率5.5,贷款利率少说得到8,进出口企业原本利润率就不高,根本负担不起这么高的利率,更何况现在的外贸形势,可能没有那么多的融资需求。

其次,外资企业违规使用贷款。从银行以进出口名义贷出美元,通过美国关联公司进入资本市场。不能说没有这种可能性,但违法成本很高,光把进出口这一套手续做全就是一笔不小的支出,折算下来没啥意义。

最后,就只剩下银行自营和同业拆借了。按照上述分析,同业拆借最终也可以归入另一家银行的自营。根据商业银行法以及现行的巴三规则,自营投债有着非常严苛的限制,央行、银保监划定了诸多约束条件。

也就是说,银行揽储进行自营债券投资,从而推升美元存款利率至5.5%,其实也能说约等于央行意志,不说鼓励吧,至少不反对。再深一层,高利率会使居民把人民币换成美元存款,那么,能不能理解为:央行认为现在6.9的汇率还是合适的?

- 因此,在我看来,你买点也无伤大雅吧,不买美元买点黄金也成,但是别买金饰了。就算你觉得一年期不保险,3个月的美元产品还是可以玩玩的,汇率波动的风险还是很低。

不过话说来,年化的利差差不多也就2个点,3个月才0.5%,结汇购汇过程中又有一点损失,你有多少本金,值不值得玩,是你自己要评估了。

最后的话:如果你的钱换美元后还打算放在国内,真没有必要折腾!

这里的逻辑是:如果美元利率跌了,那么人民币汇率会涨,但美债会涨更多。这个看去年高点就知道了,同期人民币最多涨回10%,美债92-107。这还没算利息。这两天美债跌去101,人民币回去6.9,基本同步。反之,如果美元利率不跌甚至涨了,那么人民币汇率大概率接着跌,那么你在上面亏的钱可以在汇率上补偿回来一部分。但你总不能靠来回换汇折腾,那是吃饱了撑的。

- 总之,我这里也并不是说你换成美元就一定会挣钱的,而是如果说你换了美元后,最后因为人民币汇率变动导致你的投资换算都亏了,那就是你真的不懂,不是换美元的问题,那就别折腾这个,去干点别的吧。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

一、现象:5.5%存款利率真的很香,理论上确实是能赚钱的记得两周前,我跟公司同事说现在可以借低息消费贷换成美元存美元存款...