如何恢复用友u6数据库(用友数据恢复将原数据丟了怎么处理)

日期:2023年05月09日 16:49 浏览量:3

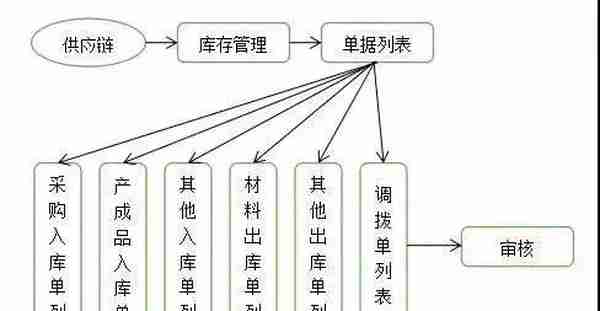

一、采购材料入库

1、根据仓库给的产成品入库单、材料入库单、其他入库单以及出库单(领料单)调拨单核对各仓库系统录入的,确保出各单据的准确性、及时发现问题及时沟通。

下面以用友U6软件为大家介绍电脑操作流程

操作如下:

2、供应部作订购单,仓库生成采购入库单,财务部入库单审核,财务或者供应部根据入库单生成发票,将普通发票或者专用发票送财务部,财务及时进行采购结算和审核,并生成凭证。

操作:供应链→采购管理→业务-发票

点击“增加”,右击拷贝入库单,点击“保存”。点结算!

然后:总帐→应付账款→应付单据

输入供应商的名称,日期,找出要审核的单据号,打开点击“审核”是否立即制单,是。

借:原材料

应交税费-应缴增值税(进项税额)

贷:银行存款/应付账款(开票)

如果含有运费发票,要先进行运费发票结算,运费发票结算时,要点击“分摊”。

3、银行付款对于收到的付款审批单,首先检查部门经理及总经理是否签字,这样方可填制付款单操作如下:

财务会计→应付款管理→付款单据处理→付款单据录入→点击“增加”根据付款审批表做付款单→点击“保存”、“审核”并进行制单即生成凭证。

(也可以不立即制单,审核后,到“制单处理”下的选收付款单制单进行制单。)然后要进行核销处理。

核销处理→手工核销→选择要核销的供应商→输入结算单、单据过滤条件→点击“确认”。

进入核销界面,选择要核销的相应单据(金额要同本次付款一致),点击“保存”,本次核销完成。

4、暂估/冲暂估

对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单记账

供应链 存货核算 财务核算 生成凭证 选择供应商和仓库和采购入库单(暂估)

借:原材料

贷:应付账款(暂估)

下个月来发票时再冲暂估:

供应链 →存货核算→结算成本处理→选择仓库 →全选,红字冲回。

借:原材料

贷:应付账款(暂估)

对于本月材料已经入库来发票:在2中已经描述。

补充:

对于冲暂估的,发票要参照所冲暂估月份的入库单生成,然后进行发票结算和审核,结算时,如果发票和参照的入库单一一对应,可以直接点击“结算”,如果是部分冲,要进行手工结算,具体如下:

发票结算后→要进行审核→进入“存货核算”→“业务核算”→“结算成本处理”→选择相应的仓库→点击“确定”进入“暂估结算表”→选择要结算的单据→单击“暂估”→进行“正常单据记账(冲暂估的记账)”→选择要记账的单据→点击“记账”

财务核算→生成凭证→点击“选择”,选择“红字回冲单”和相应的供应商或仓库→点击“确认”,选择相应单据,点击“确定”→“生成”即生成红字冲暂估凭证。

二、生产加工阶段

车间领用材料填写领料单,仓库录入系统并将领料单一联交财务部审核,月末根据领料数结转成本和费用。

月末仓库统计的每种原材料的出库汇总表应与车间统计数量一致(可能单位不一致,注意单位换算)。

仓库跟车间进行核对无误后,车间将车间产量明细表和产量汇总表递交给财务部。

财务部再次核对无误后,在EXCEL表格中根据仓库统计每种原材料出库数量及总金额除以车间统计的领料数量,计算每种原材料的单价。

(出库数量=车间领料数量,不一样要进行单位换算,在不一样要跟仓库车间一起查找原因)

将各原材料的单价录入产品产量明细表中,计算各产品的成本。同时将制造费用、电费工资分摊到各产品中。

各产品成本之和=生产成本+制造费用+工资+电费+水费

然后进行做账:在这里我们入库已经记账,现在记出库。

先存货核算→正常单据记账→选择假退料、假退料形成的回冲单、材料出库单→选择日期→记账→进存货核算→财务核算→生成凭证→选择仓库、日期。

当月耗用原材料=上月结存原材料+本月购进原材料-月末结存原材料。

(其中经营部、供应部或管理部领用的原材料不走系统,所以不包含在仓库出库汇总表中,也不进生产成本,一般作为当期损益处理)

(其中经营部、供应部或管理部领用的原材料不走系统,所以不包含在仓库出库汇总表中,也不进生产成本,一般作为当期损益处理)

将车间工人的工资、电费水费类转入生产成本

借:生产成本 借:生产成本

贷:应付职工薪酬 贷:电费水费类

将制造费用转入生产成本

借:生产成本

贷:制造费用

打出当月生产成本明细表。生产成本总额=转入的电费水费工资和制造费+结转进成本的原材料。

生产成本月末结转如产成品,所以生产成本总额=我们之前计算的各产品成本之和如果不一样,肯定是我们哪里弄错了!

确认无误后,进行产成品成本分配,分配结束检查总账中的产成品成本跟仓库收发存汇总表中发出金额是否相等。

三、销售阶段

根据经营部的发货单及制作的销售发票做销售核算。

在销售管理里面做销售发票,结算主营业务收入,在存货核算中进行单据记账生成凭证结转的是主营业务成本。

四、期末结转

在总账中结转主营业务收入、主营业务成本、期间费用进本年利润

借:主营业务收入/其他业务收入

贷:本年利润

借:本年利润

贷:主营业务成本/其他业务成本

借:本年利润

贷:管理费用/销售费用/财务费用

计算利润=主营业务收入+其他业务收入-主营业务成本-其他业务成本-期间费用+投资收益+公允价值变动损益+营业外收入-营业外支出=利润总额

提交企业所得税=利润总额*税率

借:本年利润

贷:应缴税费-应交企业所得税

五、其他部分

待摊费用的凭证(应分清各部门便于成本核算),财务会计→总账→填制凭证→保存。

借:管理费用/制造费用/销售费用

贷:待摊费用

在建工程 的凭证(应分清各部门),财务会计→总账→填制凭证→保存。

借:在建工程

贷:原材料/应付职工薪酬/等

关于调拨,挑拨后物质的形态不变,只是从一个仓库进入另一个仓库,所以在存货核算中先记调拨入,再记调拨出,生成凭证,

借:原材料

贷:原材料

关于其他出库或其他入库,这种情况一般属于非正常业务,例如串货 或者单价异常或者掉错库之类。一般操作是现在存货核算中找到该产品的单价,在其他出库单中录入该单价,然后再进行记账。这个要记出库再记入库。

另外:注意每周核对一下所做的单据,发现问题及时改正,及时督促供应部业务员把发票传到财务,25日对没有到发票的做暂估处理,27日本月应录入的单据应全部做好,并做一下检查,进行其余入、出库单的记账,先记入库,再记出库,如有调拨单,先进行调拨单记账,以便于28日出成本。

28日盘点,做盘亏盘盈表,对于盘亏盘盈情况查找原因。为找出原因先前先记在“待处理财产损益-待处理流动资产损益”中,待找到原因在进行冲销。

例如盘亏:借:待处理财产损益-待处理流动资产损益贷:原材料

查出原因是自然损耗 借:管理费用 贷:待处理财产损益-待处理流动资产损益

凭证做完后,要查看凭证的正确性,打印凭证送财务经理审核。

月底检查存货核算的收发存汇总表和明细账(手工账)一致,和总账一致。应付款管理模块的应付账款和总账的应付账款一致。

对仓库的要求:

A、仓库根据所到实物填写入库单,入库日期,规格型号数量要准确.

每天对所录单据(出入库单)的的正确性进行自行审核,发现错误,及时改正。不允许有负出库现象,对于零出库,要及时查明原因。

B、非采购部采购的物资入库时,仓库需及时通知财务做采购订单,仓库根据财务做的采购订单做采购入库单,(业务主要针对各厂区零散采购)

C、用友录入员每周至少一次和仓库管理员进行核对,手工账和用友账进行对照与实物抽对。

D、仓库管理员每月至少一次实物盘点或抽盘,保证账面和实物库存一致,发现问题及时查找原因,并进行处理。

E、每月28日之前做好出库汇总表,盘点表。表格做好后,可以和用友的表格核对一下,发现问题查找原因。保证用友账和手工账一致。

工业企业成本核算过程

(一)归集分配要素费用。指:生产领用原材料、工人工资及福利费、折旧等等等等。

1、材料费

(1)直接耗用的材料:

借:生产成本-基本生产成本-某产品

借:生产成本-辅助生产成本-某车间

借:制造费用

贷:原材料-某材料

(2)共耗材料

分配率=共耗材料费/分配标准

分配标准通常选用定额消耗量。

分配后做上述相同分录。

2、人工费

(1)工资

借:生产成本-基本生产成本-某产品

借:生产成本-辅助生产成本-某车间

借:制造费用

贷:应付工资

如果工人做两种以上产品,则

分配率=生产工人工资/分配标准

分配标准通常选用生产工时

(2)福利费

工资的14%。计算与分录同上。

3、其他要素费用分配的会计分录,如计提折旧、车间发生的各项杂费等。

(二)归集分配各项间接费用

1、辅助生产费用

将第一步骤中记入“生产成本-辅助生产成本”账户的成本进行归集,将总额按受益对象分配至相应的账户中。

借:生产成本-基本生产成本-某产品(如果受益对象为产品的话)

借:制造费用

贷:生产成本-辅助生产成本-某车间

需要说明的是,在企业只有一个辅助生产车间的时候只需这样即可。当企业有两个以上辅助生产车间的时候,则必须选择直接分配法、交互分配法、代数分配法等等方法进行分配后再做账务处理。此略。

2、基本车间的制造费用。

首先归集凡是记入“制造费用”账户的所有总额。

当车间有两种以上产品的时候:

分配率=制造费用总额/分配标准

分配标准通常选用生产工时或机器工时

借:生产成本-基本生产成本-某产品

贷:制造费用

(三)归集分配“生产成本-基本生产成本。

先将记入“生产成本-基本生产成本-某产品”账户的所有金额进行归集,然后选择一定的方法,月末结转完工产品。

借:产成品-某产品

贷:生产成本-基本生产成本-某产品

月末计提结转涉及的分录

1、计提福利费 ,按工资总额的14%提取

借:管理费用(或制造费用等)--福利费

贷:应付福利费

2、计提职工教育经费,按工资总额的1.5%提取

借:管理费用(或制造费用等)--职工教育费

贷:其他应付款--职工教育经费

3、工资分配

借:生产成本、制造费用、管理费用等

贷:应付工资

4、计提折旧

借:管理费用(或制造费用等)--折旧费

贷:累计折旧

5、结转各项收入

借:主营业务收入、其他业务收入、营业外收入

贷:本年利润

6、结转成本支出

借:本年利润

贷:主营业务成本、其他业务支出、营业外指出

7、结转费用

借:本年利润

贷:管理费用、营业费用、财务费用

8、结转税金

借:本年利润

贷:税金及附加

9、季度(或月)结转所得税

借:本年利润

贷:所得税

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

4、暂估/冲暂估 对于本月材料已经入库但发票未来:先进行暂估入库,首先采购入库单记账 存货核算 正常单据记账 采购入库单...