兴业银行美元汇率(兴业银行美金汇率)

日期:2023年05月09日 17:23 浏览量:3

策略推荐: 美元指数:

美联储3月点阵图中枢难以大超市场预期。美国经济基本面对美元指数仍有明显支撑作用。美元指数短线反弹未尽,但速率放缓。欧元:面临欧元区经济弱周期以及被高度定价的欧央行加息,欧元兑美元难有强势表现。英镑:英国通胀回落速度可能快于美欧,英国央行难以鹰派,英镑相对于美元、欧元弱势震荡。日本:警惕日本央行在3月议息会议上“意外”采取鹰派行动。

一、美元指数:反弹动能未尽

2023年2月美元指数绝地反击,在月初美联储议息会议后跌幅一度扩大,但随着后续公布的非农就业、CPI等一系列重要经济数据强于市场预期,美联储官员讲话和2月会议纪要维持鹰派论调,投资者迅速重新评估美联储加息路径。市场对美联储终端利率的一致预期提高至5.5%,带动美元指数走高。展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空间有限,美元指数上行空间亦将受限,可能在议息会议之后短线利多出尽。

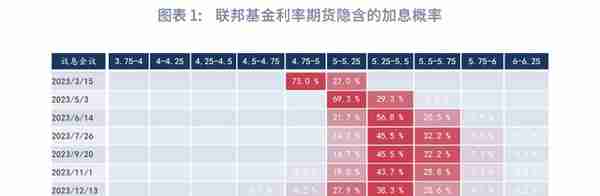

1.1 加息预期充分定价

2月初美联储议息会议后,美联储主席鲍威尔表示仍有两次或更多次(a couple of more)加息货币政策才能达到适当的限制性水平,即至少加息至5.25%,与去年12月点阵图中枢一致。市场对此本持怀疑态度,但在一系列强于预期的经济数据公布后,加息预期迅速上修,目前市场对终端利率的一致预期已经由5%上升至5.5%,甚至5.75%也有超过30%的概率。美联储3月点阵图即便再次上调,超出市场预期的可能性也较低。加息预期对于美元指数的提振作用将明显减弱,美国基本面韧性能否持续成为相对更重要因素。

1.2 基本面短线继续支撑美元指数

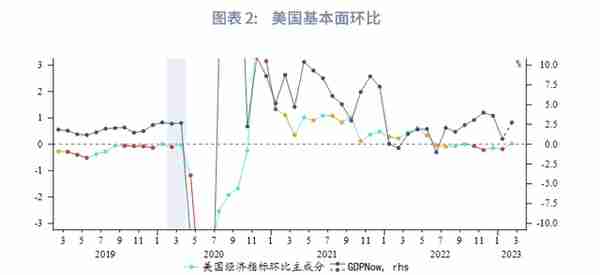

从美国经济自身表现而言,近期经济数据环比改善迹象明显,无论是我们构建的美国经济指标环比主成分还是亚特兰大联储GDPNow,在2月均明显反弹。此前持续降温的房地产市场在近期也出现了触底迹象,1月新屋销售数同比开始改善。尽管同比增量仍是负值,但与MBA的房贷申请和融资需求预估同比反弹一致。按照MBA预测,第一季度后美国房地产市场将逐步回暖。若美国经济能够延续当前改善势头,能够保证市场加息预期不出现明显回调,即便对美元指数推升减弱,但至少会给予美元指数较强支撑。

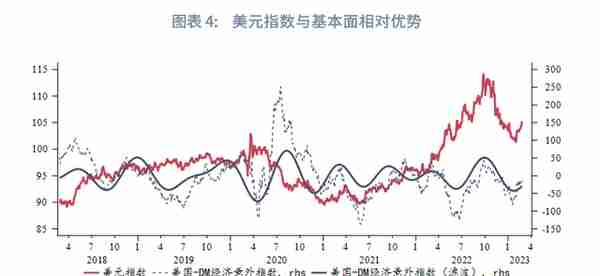

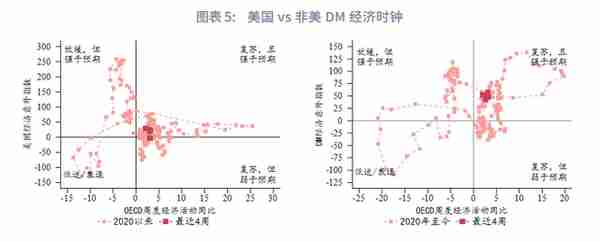

相对经济表现方面,1月以来美国经济时钟重返复苏象限,相对劣势如期反转。从过往经验看,美国相对其他发达经济体的基本面强弱切换周期通常为4~6个月。基准情景下,美国基本面相对改善可能还会持续1~2个月,美元指数本轮上行还未结束。不过当下美国与其他发达经济体均处于复苏象限,且经济意外指数绝对水平差异较小,除非美国经济数据能够持续大超市场预期或非美经济数据呈现恶化,否则以当前形势,相对经济表现较难进一步显著推升美元指数。

1.3 技术分析

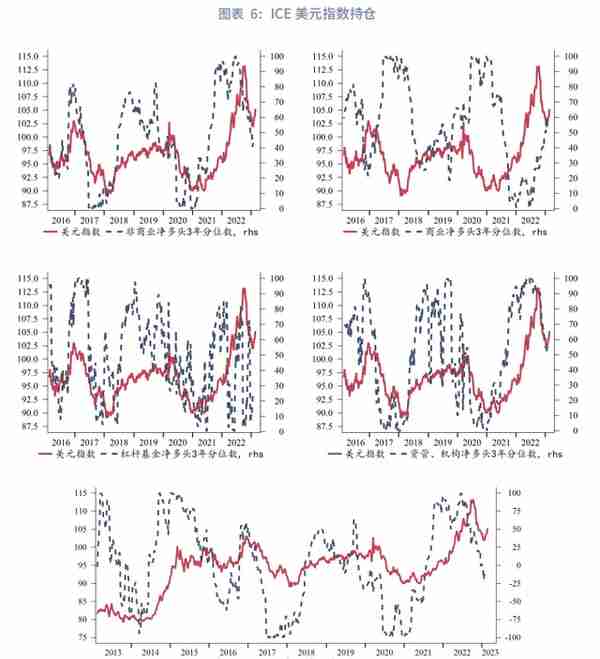

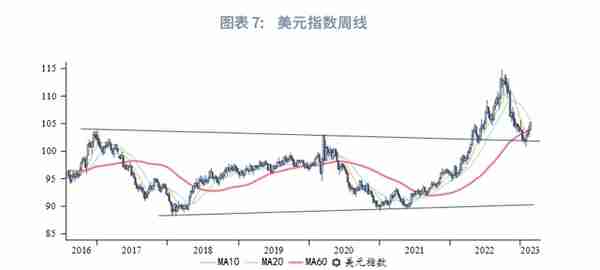

CFTC持仓方面,过去一个月非商业空头与商业多头各自加仓,杠杆基金重新转向做多,资管和机构投资者继续做空。美元指数持仓分化度依然处于轻度超卖,不过超卖水平有所降低。技术上,美元指数小幅下破60周均线后获得支撑,重新以大阳线站上60周均线,短线反弹动能仍在,但上行速率将减弱。上方或继续测试106.3、108阻力,下方60周均线(基本与60日均线重合)是仍是关键支撑。

二、欧元:下行压力未消退

2月公布的欧元区1月核心通胀超预期粘性,且终值被进一步上修。欧央行加息预期在2月不断升温,但这也未能阻挡欧元兑美元的跌势。美国经济更亮眼的表现施压欧元兑美元自1.10附近震荡回落至1.05一线。展望3月,面临欧元区经济弱周期以及被高度定价的欧央行加息,欧元兑美元难有强势表现。不过,鉴于美联储保持25bp步伐延续加息至6月的预期已接近充分,美元指数反弹动力或将减弱,欧元兑美元有望获得喘息窗口。

2.1 欧央行版“higher for longer”

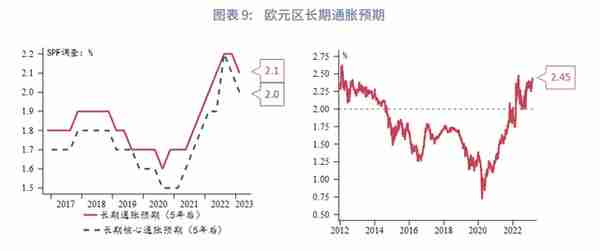

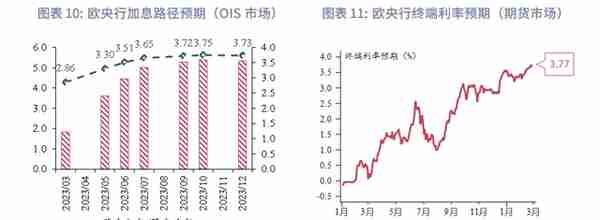

欧央行未来紧缩的争议点主要在于3月之后的加息路径。从催生通胀内生性动力的指标来看,欧元区协商薪资同比增速在2022年第四季度小幅回落,尚未构成薪资-通胀螺旋上升的局面。虽然市场类长期通胀预期指标——5Y5Y通胀掉期远期(对五年后的5Y通胀预期,接近于10Y通胀预期)在2月有所上行,但各项调查指标的最新数据仍然锚定在2%。此外,管委会的几位传统鹰派人士自2月会议以来提供的增量信息相对有限,大多重申希望在3月后继续加息、避免就加息幅度发表明确立场。对于5月继续加息50bp、年内剩余125bp加息空间的市场预期,法国央行行长维勒鲁瓦称之为“反应过度”。在通胀可控的情形下,不排除欧央行在3月后跟随美联储转向“小火慢炖”的策略。

2.2 警惕波动率“风险溢价”倒挂修正

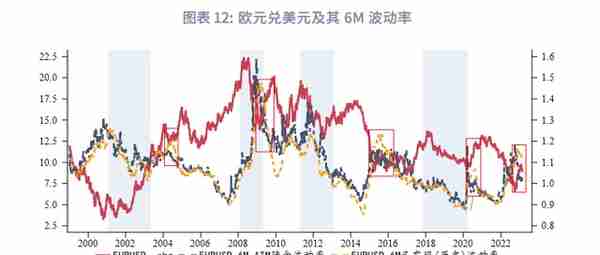

由于期权买卖双方所面临的收益和风险并不对称,期权价格包含了对卖方一定的风险补偿,这导致隐含波动率较已实现(历史)波动率通常偏高。两者之差亦可被视为市场预期的新信息对资产价格可能形成的冲击,因此可以将其称为波动率的“风险溢价”。此部分转负通常意味着市场认为未来不确定性的下降,汇率在此期间往往表现强势或是存在较强韧性。

2022年第四季度以来,随着能源担忧缓解、市场情绪回暖,欧元兑美元6M隐含波动率显著回落,欧元相对美元强势回升。当前6M隐含波动率相较已实现波动率已有较大的负向偏离,鉴于风险溢价的均值回归特性,其进一步倒挂的动力正在减弱。倘若后续经济衰退风险上升,隐含波动率存在反弹的可能性,由此引发的倒挂修正或对欧元造成负面影响。

2.3 技术分析

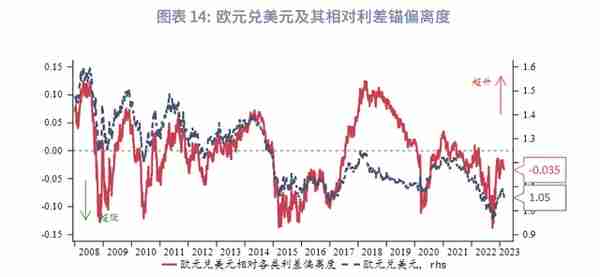

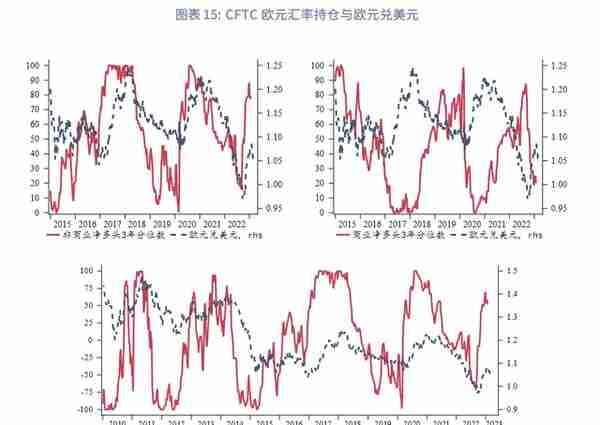

欧元兑美元相对利差锚暂停修复低估,偏离度重新下行至-3.5%。CFTC持仓方面,非商业空头与商业多头按兵不动,持仓分化度停留在欧元偏超买水平。欧元兑美元仍有一定回调压力,但当前基本面并不支持欧元深度回调。欧元兑美元下方支撑1.05、1.03,上方阻力1.07、1.09。

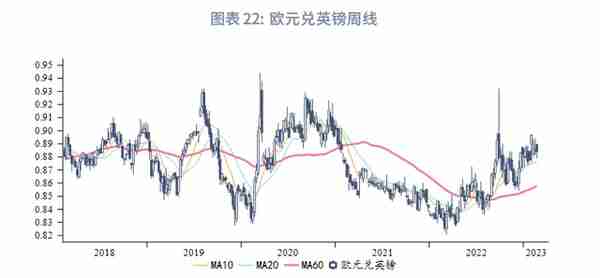

三、英镑:延续弱势

英国1月通胀显著回落进一步降低英国央行强力紧缩的必要性,面对更大的经济下行压力,英国通胀回落速度可能快于美欧,英国央行难以加码鹰派,英镑较美元和欧元震荡偏弱。

3.1 北爱尔兰新协议达成

2月27日,欧盟委员会主席冯德莱恩和英国首相苏纳克宣布,英国和欧盟就解决脱欧后北爱尔兰贸易争端达成新的协议。英国首相苏纳克表示,双方已经修订原先的北爱尔兰议定书,并同意以新的《温莎框架》结束北爱尔兰议定书带来不确定性,他将此形容为“取得决定性突破”。根据新协议,双方同意设立“红色”和“绿色”通道系统,确保英国其他地区运往北爱尔兰销售的货物保持畅通,而新协议可保障北爱尔兰的司法管辖权。不过,苏纳克承认,新协议细节仍需进一步考虑。英国国会将在适当的时候进行表决。

英国股市相对其他发达市场在2月出现反弹,但资金流向并未发生逆转。消息面利好限制了英镑在近期的回落幅度,但总体作用较小。

3.2 英国央行的英镑分解模型

根据英国央行的内部模型,英镑兑美元的变动可被拆解为英美货币政策、宏观经济和英国国内外风险四个部分。模型显示,面对能源危机和衰退风险,英镑在2022年第二、三季度显著贬值,期间英国政策和宏观经济因素在多数情况下贡献负向效应。2022年第四季度以来,市场回归传统交易逻辑,英国央行紧缩及基本面改善提振英镑。此外,英国特有的风险溢价是令英镑持续承压的因素之一,它反映了市场对英镑资产兴趣的趋势性降低。在更大的经济下行压力之下,英国通胀回落速度有望快于美欧,这也就意味着英国央行难以鹰派,政策和宏观经济因素为英镑提供的支撑力有限。英国央行3月可能回归25bp的加息幅度,和欧央行边际分化的立场也将拖累英镑相对欧元的表现。

3.3 技术分析

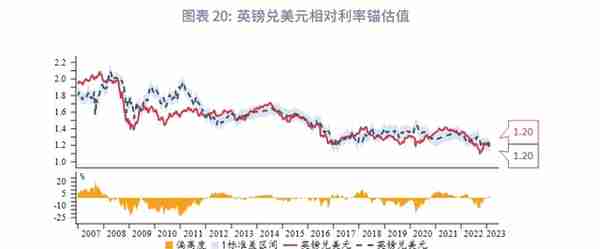

英镑兑美元相对利差模型处于公允水平,随着市场对美联储加息充分定价,美元利率上行放缓,英镑贬值压力也将有所缓解。英镑兑美元下方支撑1.15、1.14,上方阻力1.22、1.24。由于英央行紧缩前景弱于欧央行,英镑相对欧元也将维持弱势。

四、日元:新央行行长的鸽派立场

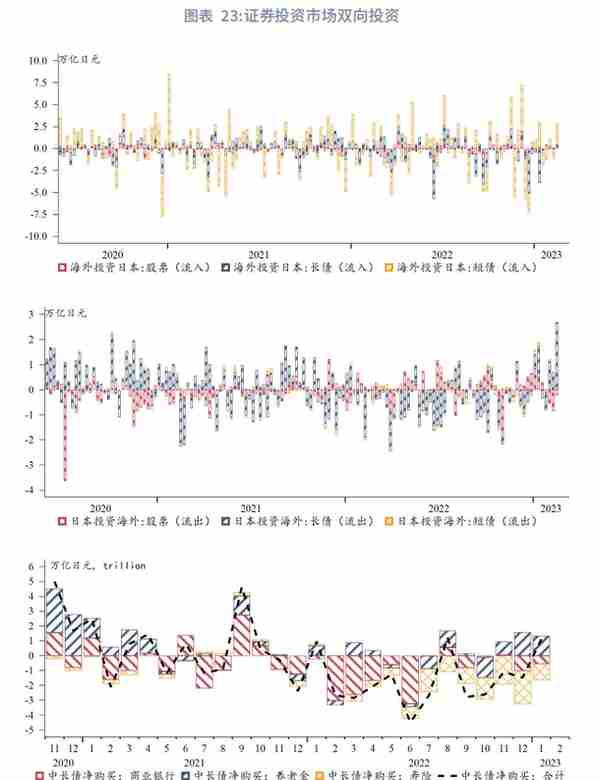

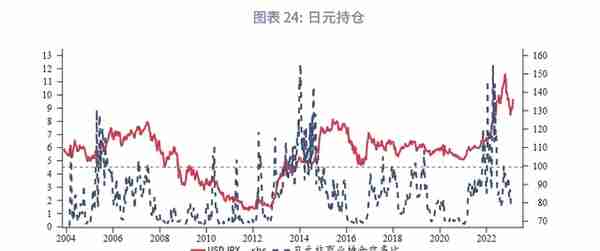

2023年2月,日本央行打消市场关于取消YCC的期望,日元如期贬值,美元兑日元回到135上方。近期日本投资者对海外长债的投资加速,同时抛售海外股票。持仓方面,日元贬值过程中空多比并未明显上升。

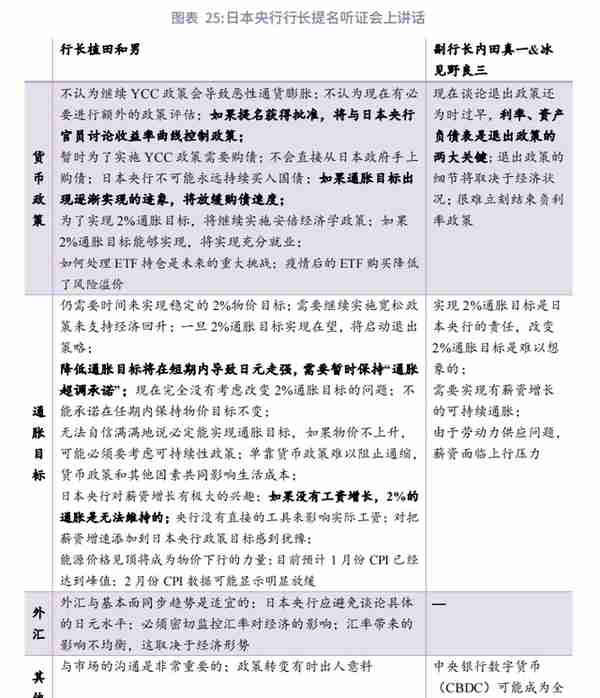

2月24日,日本举办央行行长听证会,行长候选人植田和男发表货币政策、通胀和汇率等观点,其后副行长候选人内田真一和冰见野良三也发表了各自观点。我们将主要观点总结如下:

三位行长候选人的表态偏向“鸽派”,这也是出于防范市场过度解读和过度波动的考量;

三位候选人不约而同谈到“现在谈论退出政策还为时过早”,但副行长内田真一提到“利率、资产负债表是退出政策的两大关键”,这意味着加息、Taper甚至缩表尚不具备条件;植田和男提到“如果提名获得批准,将与日本央行官员讨论收益率曲线控制政策”,意味着调整甚至取消YCC有可能在短期内实现。

通胀方面,2%通胀目标调整的可能性较低;没有薪资增速支撑不认可通胀实现了2%的目标;一旦通胀实现稳定的2%目标,则将减少购债规模,并启动货币政策退出。

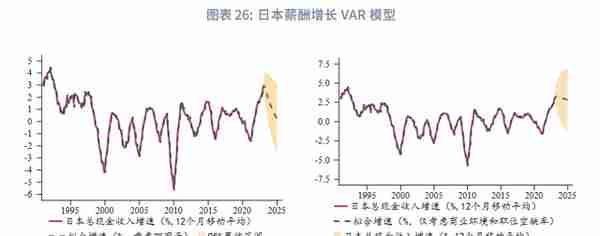

3月将迎来“春季薪酬谈判”的关键时间节点,但正如我们在《兴业研究汇率报告:日本春斗、涨薪与通胀20230224》中所述,春季薪酬谈判设立的目标并不能代表薪酬的实际涨幅。

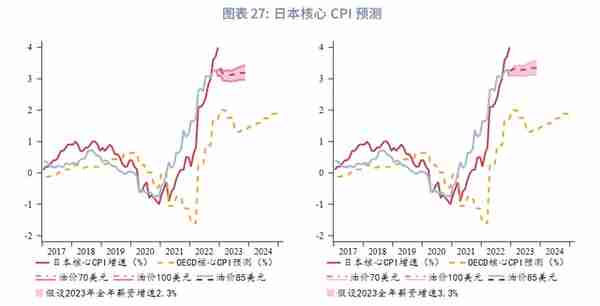

日本薪酬增长本质上受到劳动力市场供求、产出缺口、企业商业环境以及企业利润率的影响,长期来看则由全要素生产率决定。我们预计,2023全年日本平均薪资增速有望达到2.3%-3.3%。以此为假设,2023年1月日本核心CPI增速有望触顶,随后回落,这与日本央行行长候选人植田和男的发言相一致。但全年来看日本核心CPI增速中枢仍在2%通胀目标上方。

我们认为薪酬增长的支持下,日本央行有条件在年内调整最终取消YCC。4月是市场目前预期日本央行采取行动的日期,然而需警惕3月“意外”鹰派的可能性。尽管3月10日议息会议时薪酬谈判的结果未出,但这一时点是“出人意表”的,且不易引起市场的大幅波动。倘若超预期鹰派,将引发日元升值、海外经济体利率共振上行。

推荐阅读

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...

-

新华保险公司理念图(新华保险公司文化理念)

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...

-

无责任 保险公司 无责任保险公司赔吗

2023-05-09

展望3月,尽管美国经济数据可能依然表现坚挺,但美联储点阵图中枢明显超出5.5%的可能性较低,市场继续炒作加息预期上修的空...