平安信用卡负超额(平安信用卡负超额怎么解决)

日期:2023年06月21日 11:22 浏览量:3

投资平安十年以上,赚了钱且一直持有的我,因今年平安股价“暴跌”至不错的位置,近日发了两篇记录对平安估值的分析和买入逻辑(“平安又到击球区,有没有机会再来爽一波?”、“到了狙击位置,加仓中国平安”)。球友们反响不错,干脆放弃午休再写一篇,暂做结束。

首先是上午发的那篇有两条很有代表性的评论,谈谈看法

第一位同学说:还早,8月份跌破50元再考虑。

我说过平安我投资十几年了,第一次买入是在08年大熊市之后的反弹小牛、再跌,大约是10年。记得当时未复权的股价是50以上开始买入,40打光子弹,分红再投、存工资再投,还反复做T,把成本做到33。就这样坚持了3年左右,印象里最低的一天仍然盘中跌到过24还是26忘记了,也就是长期摊低成本,仍有近30%的浮亏。

这次给我的教训是,即使估值相比07年牛市顶峰,已经跌了七八成,仍然不能确保估值就是最低的。所以我在之前帖子里写到“有个长进是事缓则圆”,不要因为价格合适了就忍不住买,再忍忍好了----得知我幸失之我命,做人需要多一分淡定。

同时还有一个类似当今的故事,平安跌破30的时候,和今天一样,各种问题、各种诟病。那时候不像现在,持有十年对企业的状态有了一个整体感觉。了解都来自于网络信息,而且平安还没有今天这么大规模还不是行业第一,也没有找到渠道向研究深入的 @东先生 @流水白菜 学习。我记得13年最低那天也是早盘暴跌,盘中跌幅应该是超过了5个点。上午我开始找钱加仓,这挪几千那挪几百的,最后拼尽全力就加了几百股(不像今天有百万级的信用渠道要借钱给你)。吃午饭的时候,和同事交流股票,我说最近蓝筹跌得很有价值了,他问我买什么,我说平安;另外一个听到的同事马上反驳,“平安太烂了!这时候赶紧卖,听我的还能捞回来点”。第一个同事本来听我的都准备转钱进去了,听到这里放弃了。事后过了几年,我还跟他笑谈这个故事,说当年我可是给了你赚几十万的机会,你自己白白放弃了,他也只有拍大腿的份。

我想回复第一位同学的是:每个人都有自己的估值体系。什么时候算低估?低估到什么程度能“抄到底”,这是神一级的范畴。我们不是神只是个普通人。从概率上讲,每天统计“明天是高了还是低了”,能在今天买入最低价的几率是几十、几百、千分之一。能确定的只是未来的某天,一定比今天高(估值恢复),完全无法确定今天是不是最低,或者最低是60、50还是40。但是为什么我不在70说这话?这就是赢率的问题。企业还在那里正常运转,那么牛肉跌成白菜的可能性就不符合规律,但是牛肉跌到猪肉价的可能性还是有的。我有0.8PEV的经验,有0.5PEV的承受能力。那1PEV就不值得考虑,60有点意思,50很有意思,40我要认真考虑有没有必要砸锅卖铁赌把大的。

所以我没能力判断最低点,0.8PEV加仓,0.7PEV加仓...一直到自己找不到钱了,那也就是自己的能力圈没办法的事情。没有人关心你的网格怎么做,风险和赢率自己设定。

第二位同学说,“天下大势,顺之者昌逆之者亡”。

老话没错,但我认真想了想,这句话怎么往平安上套。

首先是“天下大势”。先下几个定义:

1、我国的政府和人民,是不是想、也是不是在努力的往上走,往更好、更富裕的方向发展?(往下走的政府和国家也多了大家自己比较)

2、保险这个行业,是人类几百年来成型的、有社会价值和意义的行业,还是新兴的“模式创新”。有没有突然消失的可能性,有没有国家意志和人民要消灭它的要求?不管技术怎么发展,比如“互联网+”,还是社会怎么发展,比如“老龄化”。保险本身是真需求还是伪需求?你买了车要不要买车险,工作劳累要不要买健康险,经常出差在外跑要不要买意外险,家里积累了很多财富要不要考虑长期回报和养老/遗产问题。这些需求目前是怎么解决的,通过保险业解决的。

3、几亿人集体脱贫之后,下一步是不是集体奔小康,已经小康的是不是集体奔富裕?只要国家还在上升期发展期,人民是不是会越来越富裕。保险作为可选消费,在消费升级和消费市场扩大之后,能否分享一份做大的蛋糕?

以上问题的答案我认为都可以肯定的回答。那么保险行业和龙头企业,哪点不符合“天下大势”呢?股票涨跌可不是什么天下大势,开个市场博弈矣。

现在有人说代理人模式的问题、传销模式的问题。这是发展中的问题,这个模式不好就改啊!十几二十年前卖假冒伪劣多吗?各行各业都有,然后打击、竞争、淘汰,到今天生产服装的因为假冒伪劣消亡了吗,生产食品的因为食品安全消亡了吗?所以代理人模式的问题,发现、改革,这不是企业发展中正常的现象和应对吗。我看这个行业并不会因此垮掉,反而会因为整个行业都认可(没有装不知道)、主动调整和改革,带来新的发展空间。

最后应题目“平安最差能跨到什么地步?”

从最悲观、完全乱拍的角度去预测,我们来看下平安会怎样。

1、消费端:寿险的代理人模式完全消亡

假设整个寿险大部分是伪需求,实际不能满足普通百姓的需求。不靠代理人一点都卖不了产品,这部分完全无法持续,直至灭失。我们看还会剩下什么。

(1)少数富裕人群所做的资产配置。这部分有较明确的盈利。

(2)庞大的(几十百来万)代理人岗位消失,只留下少量的优秀人才,变身为专业理财咨询顾问。从商业模式上讲,咨询服务是有价值的,优胜劣汰也没什么不好,销售额降低了,但成本也同时大幅降低了,单位产出反而会提升。

(3)针对用户真实需求,调整和开发出新的产品。新的产品改变了利用信息差忽悠用户购买的情况,挣的可能是充分竞争后的辛苦钱,不是快钱,但仍然能盈利。

(4)存量寿险大量退保(保险公司获利更高)之后,所有留存仍有长期的利润释放。

结论:即使代理人改革不尽如意(变忽悠销售为专业服务),大刀阔斧把现有模式全盘推翻砍掉,寿险规模大幅降低。通过降本增效、产品优化、吃存量几条正常路径,寿险板块仍然会有利润,而不是大幅亏损。

产线、意健险就不分析了。这部分的规模相对较小,需求匹配清晰,盈利能力也无人质疑。继续维持就好。

2、其他商业板块勉力维持

平安有没有稳定的、盈利的商业板块?我觉得陆金所这种互联网金融、平安科技,存在有完全失败的可能。所以把这部分看作是股权投资,投资过去已经花出去了,目前财报是盈利的,不需要持续投入,看作添头可好?

平安银行:目前国内大行进入充分竞争后的稳定盈利模式,随GDP缓慢成长,短期内看不到被颠覆的迹象。

平安证券:目前国内大券商也进入充分竞争后的稳定模式,短期内看不到被颠覆的迹象。

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力。

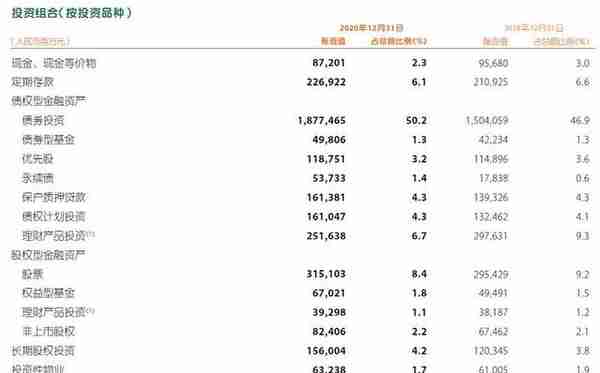

3、投资端:所有雷全部爆发

贴一张20年财报的截图

可以清晰的看到在平安数万亿的投资组合里,大部分是债权型金融资产,8.4%现金和存款,4.2%股权投资(平安股权投资的盈利相信大家都知道,这部分血赚)。另外股权类资产有哪些大体能查到,比如工商银行、汇丰、房地产企业投资。

先说第一大类债权,这个我也不吹平安的投资水平怎么样。上万亿的债券投资分散组合,就按普通的债券型基金去看好了。而且多年来债权方面暴雷并未牵扯出平安,这方面可以标签“稳健”

再说第二大类股权。最被人诟病的就在这部分,近两年被曝光出来的“黑案例”是五个:

(1)汇丰银行。汇丰因为疫情停发了季度红利,随着疫情恢复,汇丰并没有破产,这个雷没爆响。

(2)华夏幸福。假设整个地产行业暴雷是必然的,华夏幸福彻底破产。从目前债委会的发展态势来看,完全损失也不会,华夏幸福仍有正常的商品房资产和政府产业新城必搞完的部分,平安的债权优先级也不低,这部分损失上限已知,仍有挽回的可能。

(3)北大方正。目前来看没有白捡到金子,但也不至于全是坨屎。里面涉及方正证券、北大医疗多个商业板块,除非平安派进去的人瞎搞,否则怎么都能打捞出一些有价值的东西。

(4)来福士商业。位于上海、成都的商业位置还不错,出租率也还行。同样也被认为估值偏高买贵了。但那几个地段的房产,怎么说也值几百亿,没有捡到便宜而已。

(5)近两年银行、地产板块没有涨,被质疑“为何不买茅台”。但平安的精算本来就是5%的投资预期,银行地产的分红平均下来也超过5%了,投资理念不同,并不能算雷。

所以这几个黑案例摊开来看,风险最大的就是华夏幸福和北大方正,我们假设完全损失1000亿----然后,从今年1400亿的利润里面计提?

结论:相比强周期股“吃三年、毁三年”,平安投资端大暴雷,当年利润大幅下降,也还是有数百亿的利润。暂看不到破产、退市的可能。

------------------------------------------------------------------------------------------------------

最后,

“今年寿险不好卖了,今年寿险卖不动了”,这是真实情况。今年消费起不来是客观存在的,怎么让人民富起来、消费增长是政府带头解决的问题。我们只能静观其变,看看全国人民是更穷了还是更富了。

但销售说这话并不意味着行业会消亡、企业会破产。我在过去十年,每天都听到不同销售说类似的话“今年生意不好做了,今年项目不好签了,今年业绩指标太高了”,但实际结果是大部分年份销售都能完成任务并且拿到奖金,难的只是对销售的要求持续提高罢了。

十年国债750日均线下移也有几年了,但这也并没有导致保险的精算失效。

保险股价下跌的直接原因还是估值下降、持续引发卖盘。至于机构、大户为啥要卖低估蓝筹去抱团高估值赛道,不难理解啊----利用资金和信息优势去追求绝对收益,我要有这个条件我也会这样玩。这个游戏什么时候改变风格、平安会再跌多少我不知道,也劝您别老想着抄底,市场总是杀人诛心的,不然哪里来的超额利润。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

推荐阅读

- 上一篇:融资价格什么意思(融资定价多少合理)

- 下一篇:招商银行ATM一次取一万

-

铜陵平安保险公司电话,铜陵平安保险电话号码

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力

-

武宣新华保险公司电话(武宣新华保险公司电话号码)

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力

-

新华保险公司理念图(新华保险公司文化理念)

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力

-

投资全牌照的保险公司,投资全牌照的保险公司有哪些

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力

-

吸烟肺癌保险公司是否?吸烟肺癌保险公司是否报销

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力

-

无责任 保险公司 无责任保险公司赔吗

2023-06-21

结论:也就是说除了受人诟病的寿险之外,平安其他主要商业板块并没有什么问题,大众接受其用户价值、商业模式、盈利能力