单一资金信托优势(单一资金信托优势和劣势)

2023年04月22日 08:23

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

2019年,全球经济复苏步伐放缓,经济、金融不确定性上升,中国经济运行总体平稳。在金融供给侧结构性改革的引领下,金融监督管理部门进一步贯彻落实党的十九大和第五次全国金融工作会议精神,推动金融机构提升服务实体经济质效,防控金融风险、深化金融改革、扩大对外开放,取得了显著的成效。信托业坚持回归本源、提质增效,整体经营稳健,服务实体的能动性、依法经营的自觉性和风险防控的主动性不断增强。从全年运行情况看,信托行业经营状况良好,风险水平总体可控,高质量发展和服务实体经济能力进一步提升,实现了向高质量发展转型的良好开局。

一、信托业务规模稳中趋降,结构不断优化

(一)信托业务规模

截止2019年4季度末,全国68家信托公司受托资产规模为21.6万亿元,较2018年年末的22.7万亿同比下降4.85%,小于2018年同期的13.50%。从4个季度的环比变化看,1季度环比增速为-0.7%,2季度和3季度环比增速分别是-0.02%和-2.39%,4季度则是-1.78%,3季度和4季度的环比下降有小幅上升。在经历了2018年较大幅度的调整后,2019年信托业资产规模下降幅度明显收窄,进入了波动相对较小的平稳下行阶段。

图1 2013Q1-2019Q4信托资产规模、同比增速及环比增速(亿元)

(二)信托资金结构

2018年以来,随着资管新规出台,监管政策影响下以单一信托为主的通道业务受限,信托利用自身制度优势逐步推进转型。2019年,信托公司普遍加强财富渠道建设,注重主动管理能力培养,集合资金信托占比进一步提升,新增信托资产来源结构优化趋势明显,发展质量提升;财产权信托尤其是资产证券化等事务管理类信托业务较快发展,行业转型初见成效。

1.按信托资金来源划分

在监管引导下,信托业在2019年加快了转型步伐,信托业务资金来源结构进一步优化:集合信托占比上升,单一资金信托占比下降,管理财产信托占比较为稳定。从2019年2季度开始,集合资金信托占比开始超过单一资金信托,成为最主要的资金来源。

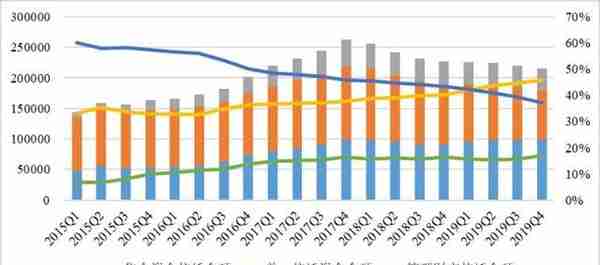

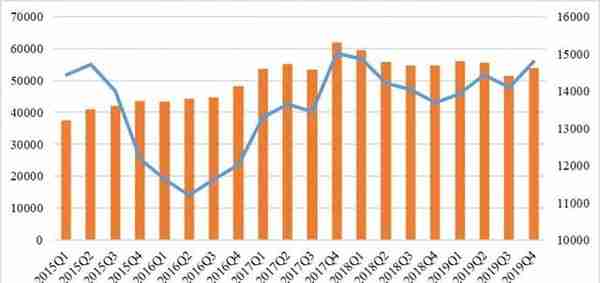

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)

2019年4季度末,集合资金信托规模9.9万亿,占比为45.93%,较2019年3季度小幅增加了800亿左右,占比上升1.19个百分点,较2018年末增加8000亿,占比上升5.81个百分点。截至2019年4季度末,单一资金信托规模约8万亿,占比为37.1%,较3季度末减少6733亿,占比下降2.4个百分点,较2018年末减少1.82万亿,占比下降6.23个百分点。单一资金信托规模占比在2010年2季度曾达到83.27%的历史高位,之后持续下降,从原有的“一家独大”到目前显著低于集合信托,信托业务的资金来源结构得到了显著优化。

截止2019年4季度末,管理财产信托3.67万亿,占比16.98%,比2019年3季度增加2005亿,占比上升1.21个百分点。与2018年末相比,规模减少约884亿,占比基本持平。从2017年到2019年,管理财产信托占比分别为16.53%、16.55%和16.98%,基本保持稳定。

2.按信托功能划分

从信托功能角度看,2019年信托业务结构变化较为明显,在日益严厉的“去通道”监管环境下,融资类信托占比有所上升,事务管理类信托占比显著下降,投资类信托则基本稳定。随着通道类业务占比的不断下降,信托业回归主业、服务支持实体经济的转型取得显著成效。

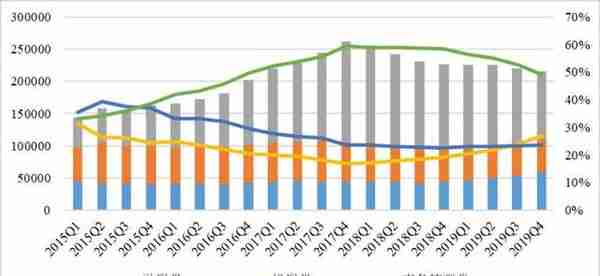

图3 2015Q1-2019Q4信托资产按功能分类的规模及其占比(亿元)

事务管理类信托在2019年呈逐季下降的趋势,4季度末余额为10.65万亿,占比49.30%,较3季度末减少约1万亿,占比下降3.45个百分点。与2018年和2017年末相比,事务管理类信托规模分别减少2.6万亿和5万亿,降幅分别为19.6%和31.95%。占比较2018年、2017年同期分别下降9.06%和10.32%。事务管理类信托规模的下降,是过去两年信托资产整体规模下降的主要原因。

融资类信托与投资类信托规模占比规模相当,差异进一步收窄。其中,融资类信托规模为5.83万亿,较3季度末增加约5600亿,增幅10.60%,较2018年末增加1.49万亿,增幅34.17%,占比26.99%,较2018年末上升7.85个百分点。投资类信托规模为5.12万亿,与3季度大体相当,与2018年末数据基本持平,占比23.71%,比2018年同期小幅上升1.21个百分点。从历史数据看,投资类信托规模占比在2015年二季度曾达到39.33%的历史高位,之后一直保持稳步下行的趋势。

(三)信托资金投向

服务支持实体经济是金融供给侧结构改革的核心要求,是信托业转型的重要方向。2019年,信托业按照“六稳”的要求,采取积极措施,稳步加大对实体经济的资金投入,着重引导资金进入工商企业和基础设施领域,积极支持国家重大战略实施,提高金融服务效率。与2018年相比,工商企业继续在资金配置中占据首位,基础产业和房地产占比分别上升到第二和第三位,金融机构占比则从第二位下滑到第四位,信托资金运用的结构优化趋势较为明显。

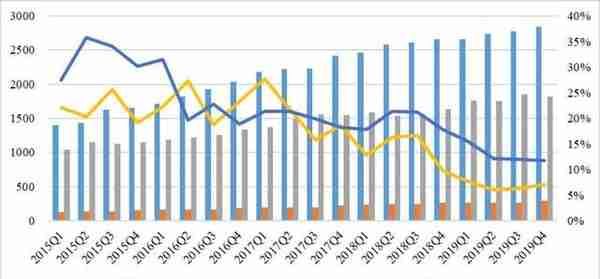

图4 2015年Q1—2019年Q4信托资金投向配置及其占比(亿元)

1.工商企业

2012年第2季度以来,工商企业一直是信托资金投向的第一大配置领域。2019年末,投向工商企业的信托资金总额为5.49万亿元,比2018年同期减少1768亿左右,占比30.6%,较2018年小幅上升0.7个百分点,较2017年底上升2.76个百分点。规模占比的上升,充分体现了信托行业脱虚向实、支持实体经济的转型方向。

2.基础产业

2019年,为应对经济下行压力、实现“六稳”的政策目标,逆周期调节力度逐步加大。基建项目投融资需求有所上升。从信托资金流向结构上看,投入基础行业的信托资金占比稳步上升。截止到2019年4季度末,投向基础产业领域的信托资金总额为2.82万亿,与2018年末大体相当,占比15.72%,较2018年上升1.14个百分点,成为信托资金第二大配置领域。从历史数据看,投向基础产业领域的信托资金占比在2010年1季度曾达到40.16%的高位,之后一直处于下降趋势,2018年、2019年均有小幅上升。

3.房地产业

房地产信托一直以来就是信托公司的重要业务,也是信托公司重要的收入来源。2019年4季度末,投向房地产领域的信托资金总额为2.7万亿,与2018年末基本基本持平,占比15.07%,较2018年小幅上升0.89个百分点。投向房地产的信托资金占比在2013年之后一直呈现下降趋势,但在2017年之后出现了明显的提升,2017年和2018年均维持了较快的增速。在信托资产规模下滑的背景下,房地产信托规模上升,主要原因可能在于其收益水平较高,对资金有较强的吸引力。不过,在“房住不炒”的政策要求下,随着监管约束的不断强化,2019年,房地产信托规模增长趋于停滞,占比因为信托资产总规模的下降有小幅上涨。充分表明信托行业积极响应中央政策,“不将房地产作为短期刺激经济的手段”,严格落实银保监会对房地产信托业务监管的明确要求,有效遏制了房地产信托规模的快速增长,防范了风险的过度积累。

4.金融机构

投向金融机构的信托资金继续回落,去通道、治乱象效果明显。截至2019年4季度末,投向金融机构的信托资金总额为2.5万亿,继续保持下行趋势,较3季度末减少约1725亿元,环比下降6.45%,较2018年下降约5254亿,同比下降17.34%;规模占比13.96%,较2018年末下降2.03个百分点,较2017年末下降4.8%。

2017年,由于同业业务回流,金融机构一度成为第二大信托资金配置领域。在防风险、去杠杆的背景下,金融同业合作的监管力度持续强化,通道类业务受到极大压缩。自2018年1季度起,投向金融机构的信托资金环比增量即进入负值区间,占比持续从2018年末的第二位降到第四位,主动压降金融同业通道规模效果显著。

5.证券市场

2019年4季度末,投向证券市场的信托资金总额为1.96万亿,较3季度末减少850亿,环比下降4.16%,较2018年末减少约2369亿元,同比下降10.79%,占比10.92%,较2018年小幅下降0.67个百分点。从2015年以来,随证券市场的调整和监管部门对跨市场风险的关注,投向证券市场的信托资金占比从2015年的20.35%持续下行。2019年,随着金融供给侧结构性改革的深入和资本市场回暖,下行趋势有所放缓,尤其是2019年3季度,规模和占比一度有小幅上升。从长远看,一方面,得益于证券市场改革的不断推进;另一方面,要转型为真正意义上的资管机构,信托公司需要主动提升证券投资能力。预计投向证券市场的信托资金占比在未来有上升的空间。

二、信托行业经营业绩向好,资本实力稳步提升

(一)所有者权益

2019年,信托行业资本实力进一步增强,截止到4季度末,68家信托公司左右者权益规模达到6316.27亿元,较2018年增加566.97亿元,增速9.86%。从所有者权益的构成来看,截至2019年4季度末,实收资本为2842.4亿元,较2018年末增加188.25亿元,占所有者权益比重45%,比2018年末下降1.16个百分点;未分配利润为1819.13亿元,较2018年末增加188亿,增速为11.53%,占所有者权益比重28.8%,较2018年同期上升0.43个百分点;信托赔偿准备291.24亿,比2018年末增加30.53亿,增长11.71%,占所有者权益比重4.61%。

图5 2015年Q1—2019年Q4所有者权益与负债变动(亿元)

资本是金融机构抵御风险,确保自身长期稳健发展的基础。在信托业务规模稳步下降的情况下,信托行业的实收资本、信托赔偿准备和未分配利润都保持了较快的增长速度,应对风险的能力稳步提升。从长期看,通过强化净资本管理,增强资本实力,为信托行业抵御各种风险、推动各项业务稳步发展,提供了有力的保障。

(二)固有资产

截至2019年4季度末,68家信托公司固有资产规模达到7677.12亿元,比2018年4季度末的增加483.97亿元,增长6.73%,比2018年同期低2.61个百分点。从季度环比增速来看,2019年前3个季度分别是1.07%、1%、0.83%,4季度环比增速为3.7%。

图6 2015年Q1—2019年Q4 固有资产变动

从结构上看,自2014年3季度以来,投资类在固有资产运用中占比呈稳步上升趋势。2019年4季度末,投资类资产余额6094.32亿元,较2018年增加约453亿元,占比78.8%,略高于2018年末的77.79%,总体保持平稳。货币类资产在固有资产中的占比一直处于下行态势,2019年4季度末,货币类资产余额606亿,与2018年的610亿大体持平,占比7.9%,较2018年末下降0.58个百分点。贷款是固有资产运用的重要领域,2016年之前,占比基本维持在10%以上。2016年之后,贷款在固有资产配置中的占比大度下降,基本维持在5%左右。2019年4季度末,贷款资产余额453.1亿元,占比5.9%,较2018年上升约1个百分点,与2017年基本持平。

(三)经营业绩

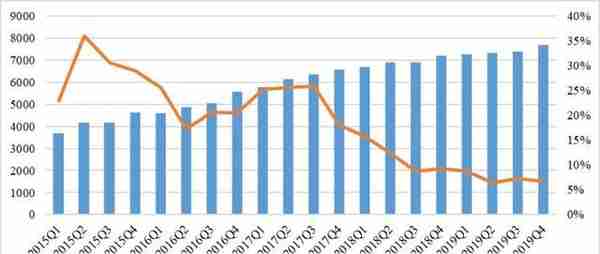

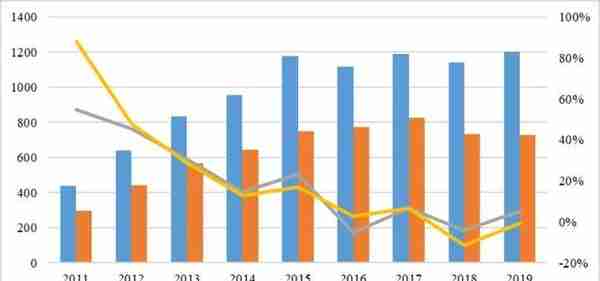

2019年,在面对诸多挑战的情况下,信托行业转型和高质量发展取得显著成效,经营业绩稳步提升。2019年4季度,信托业实现经营收入累计1200.12亿元,较2018年增加59.49亿,同比增长5.22%,与2018年-4.2%相比,增速大幅提高了9.42个百分点,扭转了信托行经营收入下滑的态势。

图7 2011-2019年经营收入、利润总额及其同比增速

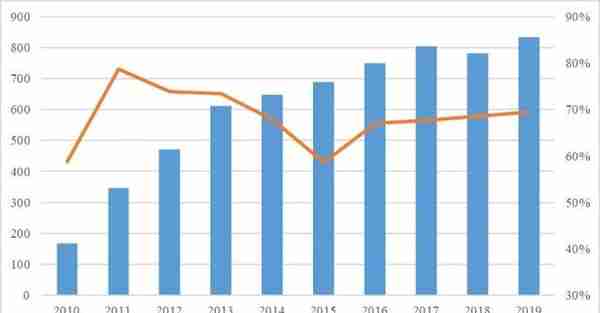

从收入结构看,2019年4季度,信托业务收入累计达833.82亿元,较2018年末增加52.06亿,占比69.48%,比2018年末上升0.94个百分点;固有业务收入累计为341.24亿元,较2018年增加30.88亿元,占比28.43%,较2018年上升1.22个百分点。2019年第4季度,新增信托业务收入为282.47亿元,环比增长51.23%;新增固有业务收入为113.33亿元,环比增速达到49.72%,短期波动较为明显。总体上看,2019年,信托业务收入仍占经营收入的主导地位且占比进一步提升,信托公司回归信托本源,坚守大力发展信托业务的转型方向日益明确。

图8 2010-2019年信托业务收入(亿元)及占比

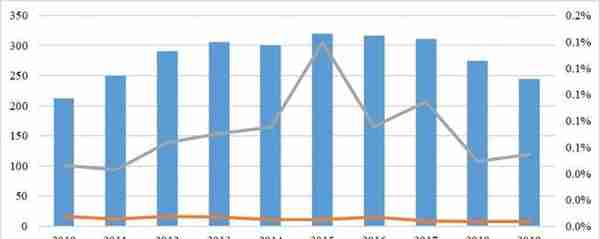

2015年以来,信托业净利润整体保持平稳,2017年之后有较大幅度回调,从2017年的824.11亿下降到2018年的731.8亿。2019年4季度,信托行业利润总额727.05亿元,与2018年基本持平。信托行业人均利润244.23万元,略低于2018年的275.02万元。从信托报酬率来看,4季度的平均年化综合信托报酬率为0.37%,较第3季度下降0.12%,较2018年同期上升了0.02%。平均年化综合实际收益率为5.49%,较3季度下降0.09%,比2018年同期上升0.58%。在逆周期政策力度加大,金融市场整体资产收益率下行的背景下,信托报酬率和实际收益率较2018年有小幅回升,说明信托公司在提升自身盈利水平同时,为信托投资者创造和实现了更多价值。

图9 2010-2019年人均利润(万元)、信托报酬率与实际收益率变动

三、风险暴露更为真实,整体仍在可承受范围

近年来,伴随国内经济进入减速换挡期,供给侧结构性改革步入深水区,信托行业风险面临持续上升的压力,信托业风险项目数量和规模持续上升,风险资产率也有显著上升。

(一)风险资产规模和项目数量有所增加

从风险资产规模和风险项目数量的变动来看,2019年4季度末,信托行业风险资产规模为5770.47亿元,较2018年末增加3548.6亿元,增幅159.71%。从风险项目数量看,也有逐步上升的趋势。2019年4季度末,信托业风险项目个数为1547个,较3季度增加242个,较2018年末增加675个。2019年,信托业风险项目和风险资产规模显著增加最主要的原因,是监管部门加大了风险排查的力度和频率,之前被隐匿的风险得到了更充分的暴露,并不意味着增量风险的加速上升。从环比看,2019年4个季度,风险资产规模的环比增速分别为,27.39%、22.74%、32.72%和25.14%,环比增速在4季度有放缓趋势。随着风险的充分暴露,预计信托风险资产规模变化将将趋于平稳,行业整体风险也将逐步从发散进入收敛状态。

图10 2015Q1-2019Q4信托风险资产规模(亿元)与风险率

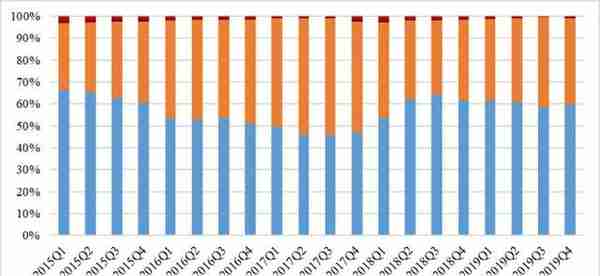

(二)集合信托风险资产规模占比仍居主导

从信托行业风险资产分类来看,三类信托的风险提升都较为明显。2019年4季度末,集合信托风险资产规模为3451.8亿元,比2018年末的1371.89亿增加了2079.91亿元,增长较为显著;集合信托风险资产规模占全部风险资产规模的比重为59.82%,比2018年末的61.74%略有下降。

2019年4季度末,单一信托的风险规模2263.09亿元,较2018年末的812.4亿元大幅上升1450.69亿元,占全部风险资产规模比重39.22%。财产权信托的风险资产规模为55.58亿,较2018年的37.60亿增加17.99亿,整体规模和占风险资产的比重都较低。

图11 2015Q1-2019Q4信托风险资产结构

(三)信托资产风险率显著上升

伴随风险资产规模的增大,信托资产风险率也有较大幅度的上升。2017年之前,信托风险资产率虽有波动,但多数时候维持在0.8%以下,2018年小幅上升至0.98%,2019年末则大幅上升至2.67%。在风险暴露充分的背景下,存量风险化解将成为信托行业一项重要的任务,从信托行业自身的风险抵御能力来看,行业风险仍在可承受范围。

(四)未来一年到期兑付压力维持高位

从未来一年信托到期情况看,预2019年4季度末,未来一年的信托到期规模为5.40万亿,与2018年末基本持平,其中,未来一年到期的集合信托规模为2.7万亿,比2018年末减少2662亿。从到期项目数量来看,2019年4季度末预计未来一年到期项目为1.48万个,比2018年末增加800个左右,数量大体相当。上述三个指标充分表明,与2018年末相比,预计未来一年的到期兑付压力仍然较大,部分信托项目按期正常清算面临不小挑战。

图12 未来一年到期信托项目及规模(亿)变化

四、2020年展望

展望2020年,中国将面临的国内外经济环境更加复杂。在经济下行压力显著加大的背景下,新冠肺炎疫情的爆发和全球传播,不仅给中国经济造成了短期冲击,也给全球经济增长前景蒙上了一定的阴影。不确定性的加大,会给信托业发展带来新的挑战。在2020年中,信托业的工作重点应分为两个方面,一是全力以赴支持疫情防治工作和民生保障工作的开展,履行行业的社会责任。新冠疫情爆发以来,信托公司充分发挥信托的制度优势,踊跃设立慈善信托,汇聚社会慈善力量支持新冠肺炎疫情防控。根据中国信托登记公司统计,截止到2月末已完成信托公司报送的定向“武汉加油”、“抗击新冠肺炎”等专项慈善信托36笔,金额累计达12.4亿元。二是继续强化对实体经济的支持,助力企业复工复产,为全面完成2020年经济社会目标,贡献行业力量。从宏观政策引导的方向看,2020年,信托资金需要进一步加大对基础产业和工商企业的投入。

从监管环境看,在资管新规的框架之下,2020年信托行业的监管规则将进一步完善。面对监管政策和监管环境的根本性变化,信托行业将进入新的发展阶段,行业转型有望加速,重点需要关注以下几方面工作。

一是从融资类业务向投资类业务转型。从资本监管的要求来看,未来信托公司融资类业务占用资本可能明显提升,融资类业务发展会越来越多地受到来自于资本方面的约束。这一方面对信托公司的资本实力提出了更高要求;另一方面也要求信托公司努力培养自身的投资能力,逐渐摆脱对融资类业务的过度依赖,从规模优先转变为质量优先的增长模式。未来,信托公司要培养标准化产品投资团队和投资能力;努力提升资产判断和把控能力,加大股权投资业务拓展力度,逐步提升主动投资管理能力。

二是深入挖掘受托服务功能,发展服务信托。服务信托被认为与资金信托、慈善信托并列的信托业务类型。2020年1月3日,《中国银保监会关于推动银行业和保险业高质量发展的指导意见》出台,其中在培育非银行金融机构特色优势中要求,信托公司要积极发展服务信托、财富管理信托和慈善信托的本源业务,将服务信托作为支撑信托行业转型的“三驾马车”之一。虽然对于服务信托的内涵和外延尚未达成共识,但是服务信托紧扣受托人定位,以收取管理费为主要收入来源,对信托业的长期稳健发展有着重要意义。从未来看,资产证券化、家族财富管理信托等属于典型的已经发展起来的服务信托,需要加大拓展力度,持续深耕细作,打造为信托核心业务。与此同时,需要进一步探索信托服务功能,挖掘更多发挥服务功能的领域,如养老、消费权益等。

三是大力发展财富管理业务。财富管理应当是未来信托公司的主要方向,这也是现阶段多数信托公司努力转型的重点。做好财富管理业务既需要大量的客户积累,也需要资产管理和资产配置能力,重点有以下几个方面:其一,进一步加强销售渠道建设,搭建线上线下一体化财富管理平台,逐步降低对商业银行渠道的依赖程度;其二,加快专业财富管理团队建设,通过专业化投顾,有效的发掘投资者需求;其三,在业务特色方面,重点将家族信托作为信托业财富管理发展的方向。

四是加强信托文化建设。2019年信托业年会上,银保监会黄洪副主席强调,信托文化是推动信托行业转型发展的重要力量,过去多年信托行业取得快速发展,但并未形成自身文化,信托文化建设迫在眉睫。监管部门计划从2020年开始连续用五年的时间,开展信托文化教育年、信托文化普及年、信托文化确立年、信托文化深化年、信托文化提升年的主题活动,在全行业开展信托文化建设工程,推动信托文化建设有步骤、有计划地向纵深开展,最终建成有中国特色的信托文化。信托文化建设的基本要求是,坚持服务实体经济的使命、满足人民需要的宗旨、推动社会进步的责任、依法合规的底线和员工的职业操守。通过构建信托文化推动行业发展,对探索可持续发展模式有着重要的意义,也是信托行业实现转型的基础所在。

本文源自中国信托业协会

推荐阅读

- 上一篇:中旅信托(中信旅游集团)

- 下一篇:鲁通信用卡怎样才能免年费(鲁通卡激活流程)

-

奥斯卡虚拟货币怎么买(BUCKS是什么)

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...

-

游戏虚拟币交易平台?虚拟货币交易用什么软件

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...

-

陕西虚拟货币挖矿举报平台,12369举报范围

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...

-

乡镇虚拟货币挖矿排查情况 (虚拟货币)挖矿犯不犯法?

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...

-

最近大涨虚拟货币,虚拟币最近为何大幅上涨?

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...

-

虚拟货币外围资金是什么,外围指数怎么还在变动

1970-01-01

图2 2015Q1-2019Q4信托资产按资金来源分类的规模及其占比(亿元)2019年4季度末,集合资金信托规模9.9万...