ar和元宇宙(AR硬件专题研究:当“光”转角遇上“电”,解锁元宇宙密码)

日期:2023年04月21日 16:12 浏览量:1

本文转载自:义柏资本

AR眼镜基于虚拟与现实空间融合的技术,使得信息传播从二维空间升级到三维空间,将打开无数平行的数字虚实世界。2021年以来,元宇宙概念大火,AR眼镜被视为元宇宙的入口,受到了科技公司的青睐,谷歌、Meta(前脸书)、苹果、OPPO、索尼、阿里巴巴、腾讯、小米等企业均加大AR眼镜投资规模。今年上半年,C端消费级AR眼镜走向大众,包括Rokid Air、影目Air、小米智能眼镜、雷鸟Air以及OPPO Air等新品频发,并逐步往体积更小、重量更轻、沉浸感更强的方向发展。义柏研究院认为,硬件技术的不断更替将使AR底层技术更加完备,随着光波导技术工艺的成熟与可量产化、MicroLED的成本持续下调以及芯片性能的不断提升,AR行业有望在未来2至4年内实现C端商业化的规模落地,成为打开元宇宙的钥匙。

01元宇宙浪潮:AR眼镜有望成为下一代计算平台

科技深度赋能,AR/VR为元宇宙世界的终端入口

当下,智能手机在内容平台建设、交互性、参与感、沉浸感等方面一定程度上已经进入创新瓶颈。虽然经历多年的发展和进化后,智能手机技术也在不断进化,出现了多点触控、指纹识别、面部识别、柔性屏等全新的科技元素,但都困于局部性的功能优化,并未产生当年如iPhone4一般对行业颠覆性的革新。用户依然只能在二维空间层面接受文字、图片、语音、视频等信息。

在此创新瓶颈的背景下,智能手机销量连年下滑,即便是作为现象级配件产品的Air Pods也被唱衰“创新难续”。近来亦被爆出苹果将2022年第二、三季度的AirPods订单削减超30%,预计全年减量超过1000万部。该危机感已经蔓延至整个消费电子产业链,一时间各大厂商寄希望于开辟业务增长的新曲线以此摆脱困境,如进军造车浪潮、自研芯片、投资新能源等创新赛道。而当中更甚者如Apple、Meta、华为、OPPO、小米等时代巨头,他们统一将目光聚焦到了下一代计算平台——AR眼镜。

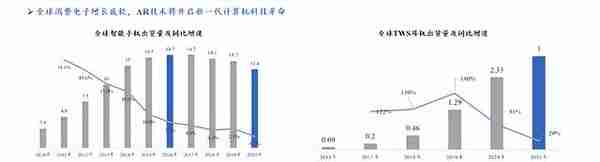

图:全球智能手机出货量与TWS耳机出货量增速下滑趋势明显

随着信息传播需求的升级及科学技术的突破创新,共同推动传播方式及传播内容的不断进化甚至革命性改变。很难相信,人们现在所热议并赋予无穷憧憬、无所不能的虚幻乌托邦——元宇宙,早在30年前就被尼奥·斯蒂文森(Neal Stephenson)撰写在科幻小说《雪崩(Snow Crash)》中。虽然直到现在,元宇宙的概念仍然模糊,但能达成共识的是,元宇宙并不是简单的游戏主机革新,而是通过全新的生产力工具,从而构建出可“连接虚拟与现实”并“创造大量真实价值”的“去中心化”的世界。

不同于智能手机中信息的传播受制于屏幕的物理限制,AR眼镜虚拟与现实空间融合的技术将信息传播得以突破二维空间的枷锁,并往三维空间进军,进一步提升传播内容的信息密度与传播速度效率,改变用户与媒介信息的交互模式,使信息传播更具感官刺激性,加深信息传播过程中的感知深度与整体沉浸感。

图:交互技术升级与平台迭代

AR产业当前已走出泡沫破灭低谷期,生态不断完善

1968年至21世纪:美国计算机图形学之父 Ivan Sutherlan 组织开发首个计算机图形驱动的头盔显示器及头部追踪系统,AR新技术被提出并开始逐步进入大众视野。

2012年至2015年:2012年从谷歌发布Google Glass起,各大初创企业与移动互联网巨头开始仓促进入AR 领域,意图抓住新的增长点以占领先机,AR设备大量涌现。Facebook、微软先后进入AR领域,Sony、三星、HTC 等多家大厂也推出相关硬件产品。

2015年至2016年:AR市场热度达到高点,谷歌以5亿美元投资Magic Leap,Microsoft推出面向垂直行业市场的AR 终端Hololens。

2016年至2021年:受限于网络、硬件及内容生态等环节瓶颈均未突破,资本市场热度下降、收紧投资,VR/AR 行业进入寒冬期。市场中缺乏竞争力的企业失去资本造血,留存企业积蓄力量、韬光养晦。

2021年以来:国内外巨头亦不再隐藏他们在AR技术上的野心,并伴随一系列的投资、收购等动作。与此同时,到了今年开局以来消费级AR眼镜的创业公司似雨后春笋般地冒了出来,当中不乏来自国内外大厂里负责AR相关项目的高管团队,不管是团队质量还是为此所做的准备都明显更胜于之前几波浪潮。一时间,整个消费级AR眼镜赛道呈现出前所未有的各大厂商“诸侯争霸”的局面,可以预见2022年或将成为消费级AR眼镜元年。

图:AR行业发展历史

AR行业B端进展迅速,C端应用场景广阔

从当下的应用场景来看,VR目前在C端垂直领域先行,游戏、视频、教育等承担了当前的虚拟显示技术的主要应用场景,而AR不仅承接了娱乐功能,在B端如工业、安防、医疗、教育等场景同样发挥重要作用。在物联网中结合AR技术,可以实现生产和物流的可视化管控;在设备维检中增加AR技术,可以3D还原及操作步骤提示;在医疗图像上,AR技术能实现从二维到三维,从三维到可交互的转变,协助临床精准定位等。

同时,AR基于其与现实世界交互、轻量化、可移动的特点,将会拓宽至更多社交、工作、娱乐、生活等个人化应用场景,成为随时随地信息交流的平台与工具,应用场景的广度可等同于如今我们使用的智能手机。

图:AR行业应用场景与空间

硬件、软件、内容多管齐下,AR技术飞轮将启,C端落地成为现实

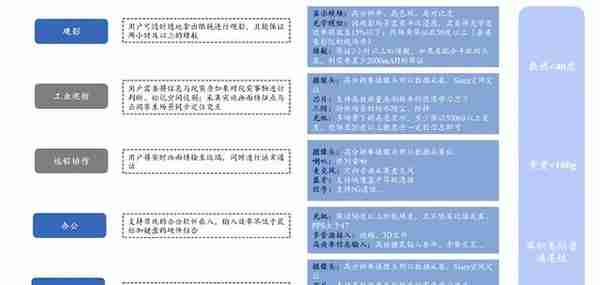

硬件作为场景应用落地的基石、生态开发者创造的平台及消费级市场普及的基础,从功能实现、技术指标和技术产业化角度,都对当中核心零组件提出了新的需求。硬件技术的不完备导致硬件对用户场景的制约,软件游戏、视频内容的发展都需要光学显示、传感器、芯片等共同支撑。

图:不同应用场景所对应的不同硬件参数要求

基于上图,C端场景较B端场景在产品体验与设计上有更高的要求与限制 ,所以义柏研究院认为AR消费级眼镜的理想硬件有以下关键几点:

1)亮度:室外入眼亮度>2000 nits,室内入眼亮度>500 nits

2)刷新率:>120Hz

3)视场角:>50°

4)分辨率:>1080P

5)功耗:显示+驱动板<1.5W

6)使用温度范围:0~40°C

7)使用寿命:>5000h

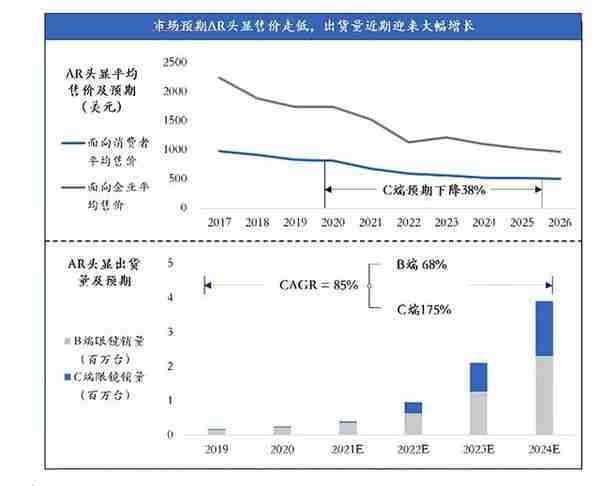

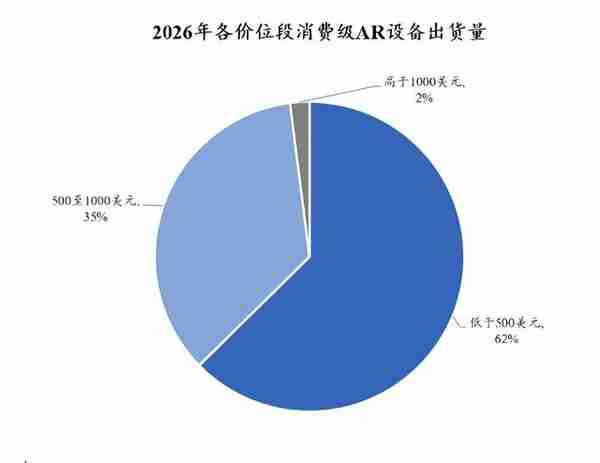

当下,AR硬件技术处于快速向终局方案迭代的阶段。预计2024年至2026年,大部分AR终端设备将降至500美元区间,符合C端消费者的心理价位并在C端市场实现广泛普及。

图:AR头显平均售价走低,出货量增长显著

图:预计2026年超六成AR头显价格降低至500美元以下

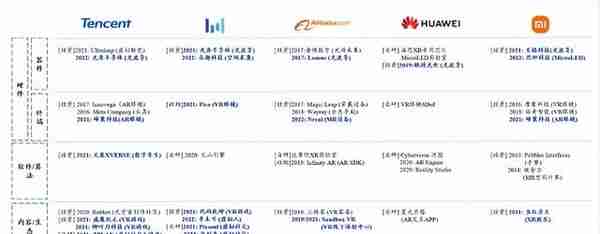

国内外巨头入局,元宇宙生态扬帆起航

元宇宙所代表的互联网应用新形态,通过AR三维交互与多种技术集成提供更沉浸式的感官体验,使得众多公司纷纷在该领域布局。仅是在2022年第一季度,全球获投融资的 VR/AR 企业就已经超 43 笔,其中超亿元的投融资就足足有 18 笔,最高单笔融资金额达22亿元人民币,融资总金额达到82亿元,相比2021 年第一季度的融资总金额42亿元,增长51%。

国外科技巨头基于平台、系统、生态先发制人,率先开启AR革命。海外大厂早在十年前就开始布局,并且在核心硬件零组件部分更是采取全方位的投资、收购等资本手段,不断收编AR技术团队与积累产业经验。国外巨头的技术储备与生态建设更趋于完善。根据 Apple 围绕 AR 的现有布局,ARKit、RealityKit、Reality Composer、Reality Converter的自身系统平台完整闭环生态雏形已现。国外巨头经过多年在AR/VR赛道的抢跑,各家大厂已进入到产品定义及量产倒计时的阶段。

图:国外大厂AR/VR投资并购全景图

国内互联网与手机厂商加速追赶,AR布局确定性强,为必争赛道。国内厂商从原先隔江观望到纷纷下场布局,其中产业投资在过去两年明显提速和加大力度。

图:国内大厂AR/VR投资并购全景图

02 AR为继智能手机最大的消费电子市场,技术迭代引领全新产品定义

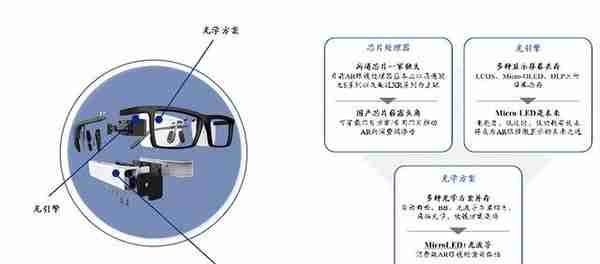

AR的普及有赖于佩戴的便捷性和使用场景的丰富性。硬件部分包括光学方案、光引擎、芯片(主控芯片及协处理器)等零部件,其升级目标是提升佩戴舒适度和显示效果。

图:AR头显设备主要核心零部件

03 作为进化中的下一代智能终端,光学环节或贡献0-1增量

光学系统是AR眼镜整机价值量占比最高。根据莫尼塔测算,光学组件占1000美元级AR产品硬件成本的47%,其中光学系统又分为光学方案与光引擎两个部分。

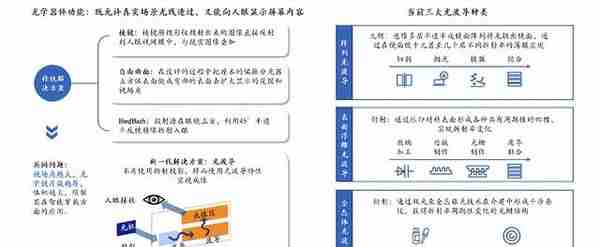

AR技术需要使用者能够同时看到真实的外部世界场景和由计算机生成的虚拟影像并将二者进行一定程度上的融合,不仅要呈现二维或三维信息,更重要的是,要见现实所不可见,背后的核心亦是消费者最为关注的“沉浸感”与“真实感”。“真实感”即虚拟世界叠加在现实场景中,需要高透过率;而“沉浸感”即在足够大的视场角里面投射画面,并实现高对比度和优异的显示效果,需要高对比度、亮度和成像色彩。

所以,AR光学方案成为AR眼镜能在室内户外全天佩戴使用的关键因素。从产品的发展规律来看,光波导+MicroLED为AR终端未来趋势,两者结合有利于打造“小、轻、薄”的AR眼镜。

图:2019年至2021年光引擎与光学方案发展变化

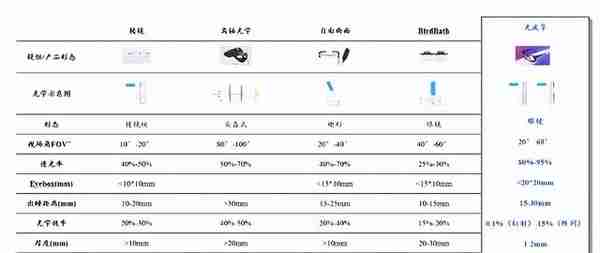

光波导引领主流方向,几何光波导助力消费级AR眼镜快速落地

纵观AR眼镜光学方案发展历史,可以发掘光学方案的发展规律为:镜片越来越轻薄,色彩均匀性与对比度加强,对环境的感知也越来越清晰。早期的光学技术方案,存在一个原理性的技术矛盾,即伴随着视场角的扩大,会使镜片变厚、体积增大。另外,大部分光学方案的透光率比较低,无法看清现实画面,难以成为AR方案的理想技术。

图:AR头显设备矩阵图

光波导方案轻薄小巧、 透光度高、 视场角大、 显示效果好,有望将AR眼镜做成普通眼镜的大小和重量, 从而极大地提升用户的佩戴体验,是目前公认的终极光学显示方案。

短期来看,由于成本可控,工艺较为成熟,自由曲面/Birdbath仍会在C端AR市场占有一席之地。长期来看,光波导一旦突破量产瓶颈后,由于其轻薄性及显示效果优势,有望实现快速渗透。

图:光波导与其他光学方案参数对比

光波导技术根据不同的光学技术原理和加工工艺,分为衍射光波导和几何光波导,几何光波导也称为阵列光波导。

图:技术路径不断衍化,光波导成为新一代解决方案

衍射光波导又划分为表面浮雕光波导和体全息光波导。体全息光波导的工艺原理较为简单,用激光干涉曝光即可形成光栅结构,但由于业界无现成可用体全息的材料以及成熟的设备,因此在近些年发展较表面浮雕光波导较为缓慢。

而表面浮雕光波导无材料瓶颈,且天然可做二维扩瞳,目前被众多消费消费级AR眼镜厂商采用为原型机首选方案。但同时,目前该技术路径在量产层面同样碰到瓶颈:1)纳米压印方案中母版的制作技术仍主要掌握在国外厂商手里;2)纳米压印方案与半导体产业的生产逻辑相似,成本与量息息相关,当中无论是产线建设还是纳米压印设备的购置均需要大量资金和固定支出。而是否先投入巨额资金建设产能还是等下游市场先有大量需求后再投入,对于创业公司而言无疑是个“先有鸡还是先有蛋”的问题;3)表面浮雕衍射这个物理过程本身对于角度和波长的选择性导致了色散问题的存在(俗称彩虹效应:主要表现为FOV和动眼框内的颜色不均匀),导致呈现图像偏色/失真严重、光效过低(行业普遍0.3~0.8%光效,为AR光学方案中光效最低)。由于技术原理的缘故,表面浮雕光波导也会引发双面显示效应(正面漏光严重),若想要在C端落地,隐私保护将会成为重大挑战。这些问题仍然需要业内企业不断攻克和改善,目前全球范围内代表企业有Waveoptics、Dispeliex和国内的鲲游光电、至格科技等。

几何光波导从色彩饱和度、画面清晰度、产品功耗和量产成本等方面都占据优势,其通过几何阵列全反射原理实现图像的无损输出和画面画幅的扩大,光效超15%,因此几何光波导可搭配MicroOLED、LCoS率先实现落地与覆盖,并借助高清微显示技术可实现高亮度、色彩丰富、景深融合的全彩显示。

几何光波导的显示原理带来光学性能上的优势,但早期业内几何光波导厂商主要以一维扩瞳产品形态出货,光机体积过大,难于匹配消费者对于AR眼镜终极形态的心理画像。二维扩瞳光波导不仅对光学设计要求提高一个台阶,也在生产工艺上更为严苛。例如,传统一维扩瞳光波导仍能使用光学胶水进行波导间粘合,虽说良率会有所下降,但光学性能仍在可接受范围内。升级到二维扩瞳光波导,若想实现较佳的显示效果以及高光效,二维波导涉及到的波导贴合面高达20-30层,若在高数量贴合面的情况下使用胶粘,良率将直线下降并且整体光学效果也将因胶水而产生一系列连锁问题。因此,无胶键合式的波导贴合工艺,已经成为了各家几何波导厂商不得不面对以及需要攻克的技术难关。目前业内拥有该技术能力并用键合方式量产的主要有以色列的Lumus和国内的理湃光晶。

图:几何与面浮雕衍射光波导显示效果对比

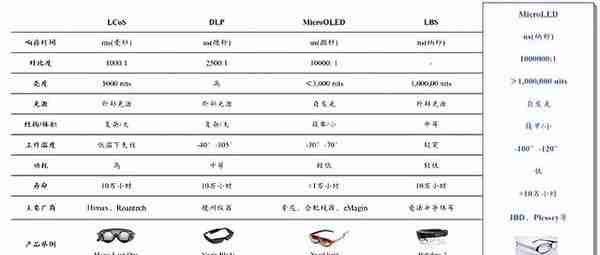

MicroLED或为AR下游终端客户完美光引擎解决方案

由于可预见最终走向C端市场的AR眼镜需要具备轻薄、高透过率及高亮等特点,催生出对最终成像和光学指标极致的要求,对光引擎同样提出了明确和严苛的需求。目前,各大传统光引擎方案均存在一定程度的局限性,如:

MicroOLED(有机发光二极管)目前市场上主流的硅基 OLED产品亮度均小于 3000nits,若要搭载衍射光波导,与其要求数十 万nits 的要求相去甚远,难以应用于户外 AR 场景。

LCoS(硅基液晶)对比度低及色彩饱和度差,亮度虽能做到5000nits以上,搭载几何波导式AR眼镜能满足室内外佩戴,但仍然无法满足衍射波导的高亮需求。同时,LCoS的使用条件限制较多,在C端的规模化落地背景下劣势明显。

DLP(数字光处理)技术为TI垄断,一家独大,整体光引擎体积较大且由于制作工艺复杂,成本过高难以满足未来消费级的供货及价格需求。

LBS(激光束扫描仪)虽然能提供高亮的光源,但现阶段技术和生产工艺不成熟,缺少批量量产供应能力,整体处于早期研发阶段。

MicroLED由于像素单元低至微米量级,MicroLED显示产品具有多项性能指标优势。如MicroLED功率消耗量仅为OLED的50%,其亮度可达OLED的10倍,分辨率可达OLED的5倍,同时峰值亮度能做到百万尼特以上,被业界公认为终极显示方案,长期来看将成为AR光引擎的必然选择。

图:MicroLED与其他光引擎参数对比

MicroLED是LED的阵列的高密度集成,其阵列中的像素点间距为微米量级,不仅制造出来的设备更轻便、更省电、使用寿命更长,而且能达到超高密度的像素级别,色域广、成像分辨率极高。同时,由于MicroLED的每一个LED像素点都能够自发光,不需要借助背光,使得MicroLED的成像效果亮度更高、对比度更强,即“黑色更黑,白色更白”。最后,由于MicroLED光谱主波长度约为10nm的三基色光,此方案能够提供极高的色彩饱和度,让成像效果更鲜艳。目前全球范围内能提供量产产品的仅上海显耀显示(简称“JBD”)一家,包括了对角线0.13英寸、点间距2.5m的单色MicroLED芯片以及体积小于0.8cc的全彩光引擎。

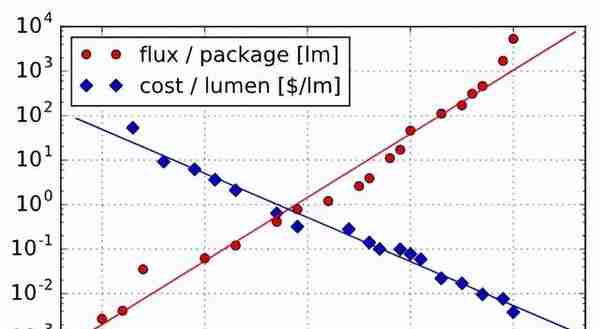

LED行业遵循海兹定律,即LED产业每18-24个月亮度提升1倍,每10年输出流明提升20倍、成本降至原来的1/10。在海兹定律驱动下,LED的升级路径沿着成本下降、尺寸缩小以及发光效率提升的方向演进。MicroLED在海兹定律或实现快速成本下降,引领下一代技术发展,在AR领域成熟及实现商业化落地。

图:LED海兹定律

MicroLED根据制作工艺又分为巨量转移与混合集成(wafer bonding)两条路径。

巨量转移采用机械工艺,芯片精准度为0.5m,造成像素间距较大,仅适合大屏使用,无法满足AR设备小尺寸、高分辨率的需求,仅适用于小于1000PPI(像素密度单位)的大尺寸或中小尺寸场景。

混合集成技术无需对准而实现一次性键合焊接,转移后完成衬底剥离,精准度误差小于0.1m,助力MicroLED微显示的产业化发展走向高良率及高吞吐量,是目前如AR眼镜等需要超高PPI(5000~10000 PPI)微型显示场景的最佳实现路径。

图:巨量转移与混合集成技术对比

在MicroLED量产与商业化的进程中,红光的发光效率一直是业界的技术瓶颈。Micro LED走向大规模应用要求高良率和高光效的红绿蓝三基色MicroLED芯片。目前,绿光和蓝光的GaN材料体系已经成熟,即满足MicroLED制程开发的要求;但红光无法在基于GaN的材料上发光。业界通过加入铟制成InGaN材料以提升红光发光效率,但由于LED的发光效率会随着铟含量的增加而下降,致使目前InGaN基红光无论在亮度、红光波长以及光谱半波宽上都难以满足产业化要求。

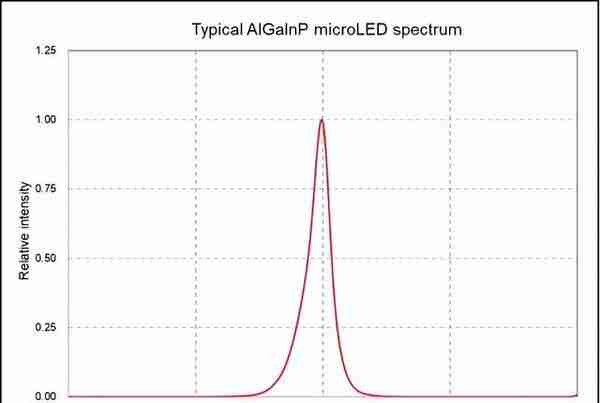

针对这一情况,近日JBD宣布了其在红光器件的研发中取得了重大突破,坚持AlGaInP基红光MicroLED技术路线,通过持续深入研发,在材料生长和芯片技术研发两端同时发力,突破了红光尺寸效应瓶颈,在其推出的0.13英寸红光芯片中,像素尺寸仅4微米,MicroLED发光点仅2微米,可轻松加载微安级的驱动电流,红光亮度高达50万尼特,刷新了其既往保持的亮度世界记录。

图:典型的AlGaInP LED电致发光光谱,半波宽~15nm

从需求端看,AR眼镜的功能已从简单的信息提示、远程协作逐步拓展到生活娱乐等方面,故彩色化方案已成为C端落地刚性需求;从供给端看,随着JBD等代表企业在单色MicroLED显示技术的迭代,单色MicroLED显示芯片已突破量产瓶颈,并实现成本指数级下降,单色MicroLED芯片的工艺成熟外加如红光方案上的突破,将为MicroLED彩色化进程奠定坚实基础。

彩色化方案分为模组间全彩与芯片级全彩。模组间全彩即模组间合光方案,指将三个红、绿、蓝三色的MicroLED阵列分别封装在三块封装板上,并连接一块控制板与一个三色棱镜,通过光学棱镜(Trichroic Prism)将RGB三色MicroLED合成全彩色显示。该方案能将三色RGB芯片发光效率与显示效果最大化,且发光效率稳定,JBD彩色化光引擎体积仅1cc,搭配光波导可实现>1500nits 入眼亮度,为未来三年内唯一可满足下游客户需求并实现量产的MicroLED全彩方案。据了解,目前市面上发布全彩MicroLED AR眼镜的主流厂商皆采用该方案。

芯片级全彩分为:a) 三色RGB巨量转移;b) 三色RGB堆叠;c) 量子点转色。三色RGB巨量转移与三色RGB堆叠需要产线配合,即不仅LED芯片设计,且设备、材料端均需要突破并结合产线与供应商一起共同研发。

巨量转移指蓝、绿、红三种不同的芯片通过三次巨量转移,转移到驱动电路上,实现彩色化,该方案不适用于MicroLED微显示芯片(<10μm,PPI >5000),目前仅限大屏使用(PPI < 500)。

三色RGB堆叠指的是将基于不同无机III-V族单晶半导体结构的薄膜式microLED RGB阵列,异质集成,形成堆叠结构。与传统并排放置的RGB器件结构相比,在同等器件尺寸下,堆叠结构比并排结构可将显示分辨率提升三倍,不仅提高了器件的发光性能,也降低了制备过程中对加工精度的要求。

量子点转色(QDCC)主要依赖量子点材料来实现,通过高能蓝光或紫外光激发量子点材料发出不同颜色的光。可实现高效率的能量转化,避开RGB三色巨量转移技术下良率低与成本高的痛点并且能够解决MicroLED小尺寸红光发光亮度低的问题。量子点材料目前已经广泛应用于电视、电脑等中大尺寸屏幕市场并处于快速向中小屏幕渗透的阶段,以低成本的方式实现更宽广色域显示以及更精准色彩控制。但是,量子点在中大屏与微显示上的使用方式、材料要求与技术成熟度存在差异,因此量子点虽已在中大屏上开始商业化落地,但在微型显示上量子点材料依然存在蓝光吸收性弱以及强蓝光、高温高湿条件下核/壳结构不稳定等问题。MicroLED像素点间距为微米级,若量子点膜层偏薄蓝光吸收力会降低因此会造成漏蓝光的问题;若量子点膜层增厚,则容易因像素距离过近而产生光串扰问题。

因此,仅有具备核心上游原材料研发制备能力的企业能从源头上对量子点色转方案所需求的量子点材料的组分和形貌调节、结构设计进行调控再结合原位光刻技术等来适配MicroLED微显示技术。目前,全球具备量子点量产标准的厂家主要有国外的Nanosys、三星(Hansol Chemical)以及国内的纳晶科技、福纳科技。

图:MicroLED主流彩色化方案

04 芯片:高通独占鳌头,国产芯片崭露头角

目前,智能手机SOC芯片也掀起国产替代浪潮,各大厂商积极布局。随着瑞芯微、华为海思等厂家推出XR芯片,中国有望在AR设备中打造“中国芯”。

图:国内大厂手机芯片规划

元宇宙的建设需要庞大的算力,由于AR终端设备需要面对全新的应用场景,要满足日常佩戴对重量的要求,大部分算力将转移至云端,又要打造极致的交互体验,对传感器的种类、数量以及海量数据的处理都有较高要求。在AR的应用中,芯片与处理器需要具备处理复杂3D场景渲染和精确定位等人工智能特性。如何在保证性能的情况下将数据处理和数据转移的功耗进一步降低是目前AR芯片所面临的挑战。

不同于电脑与手机芯片,可穿戴设备对芯片有更高的集成需求,既需要具备CPU、GPU、基带、蓝牙、WiFi等通用功能,又需要处理大量AR场景的运算,为AR专用芯片的发展提供有利契机。传闻已久的苹果 AR / VR 头显设备将搭载 M2芯片的衍生版本,外加一颗协同处理器 Bora 芯片。专用芯片可以强化AR/VR的图像/视频沉浸体验,并为AR传感技术提供更稳定的算力支撑,在AR终端设备中为一种可行方案。

图:XR芯片主要玩家与产品

05 总结

尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量产化、MicroLED的成本持续下调以及芯片性能的不断提升,AR行业有望在未来2至4年内实现C端商业化的规模落地,将成为全新的交互智能终端并带来行业全新的商业模式与交互体验。

参考资料

1.徐峰.MicroLED显示技术发展概述[J].数字通信世界,2021(05):45-46.

2.苹果加速摒弃OLED屏:正全力推进MicroLED显示技术[J].网印工业,2020(09):57.

3.程蒙.基于专利分析的MiniLED & MicroLED技术发展态势研究[J].科技和产业,2021,21(08):142-146.

4.周自平,黎垚,严银菓,江昊男,陈恩果,徐胜,叶芸,孙捷,严群,郭太良.Micro-LED应用于近眼显示的现状与趋势[J].液晶与显示,2022,37(06):661-679.

5.赵永周. Micro-LED阵列显示器件制备及光电特性研究[D].中国科学院大学(中国科学院长春光学精密机械与物理研究所),2022.DOI:10.27522/d.cnki.gkcgs.2022.000054.

6.李晓剑,杨洪宝,朱毅.硅基Micro-LED微显示技术研究[J].微纳电子与智能制造,2021,3(04):32-39.DOI:10.19816/j.cnki.10-1594/TN.2021.04.032.

7.梁美玉.阵列波导透视式AR眼镜光学系统设计[J].长春工程学院学报(自然科学版),2019,20(01):121-123.

其他参考文章/平台:

【中金公司】科技:ARVR:谁能做出中国的Apple Glass?

【中金公司】科技:VR有望迎百花齐放,AR未来潜力可期

【中国电子信息产业发展研究院】科技行业:元宇宙产业链生态白皮书

【头豹研究院】AR产业系列:2022年AR应用场景行业研究报告(摘要版)

【京东】AR洞察与应用实践白皮书

36Kr相关行业研究与公司报道

VR陀螺相关行业研究与公司报道

—完—

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...

-

用友 portal(用友网络)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-21

图:XR芯片主要玩家与产品05 总结尽管AR行业尚处于较为早期的爆发节点,义柏研究院认为,随着光波导技术工艺的成熟与可量...