机器人股票企业介绍(机器人股票业绩大全)

日期:2023年04月23日 08:36 浏览量:1

这是一家在国内数控机床行业规模位列前三的龙头企业,公司主要为军用航天发动机研发高端数控机床,并且已经实现了进口替代。

除此之外,该企业还研发出新能源汽车变速箱用数控机床,这不仅填补了国内的市场空白,还提升了我国新能源汽车变速箱的制造水平,增强了行业竞争力。

目前公司的历史业绩已经连续两年实现了大幅度的增长,并在2021年以2.81亿元的净利润创出了历史新高,该企业在这一年里发生了质的飞跃。

而从周K线上看,公司的股票在近期却走出了调整形态,股价在145个交易日内已经回撤了49%,而股票的价格只有7元多。

(文章的最后翻译官会告诉大家该企业的名称和股票的代码,请先客观中正地了解完公司的基本情况,再去揭晓最终的答案)

主营业务及核心竞争力

这家公司目前拥有精密数控机床与复杂工具研发制造的基地,并且是中国机床工具行业的龙头骨干企业。

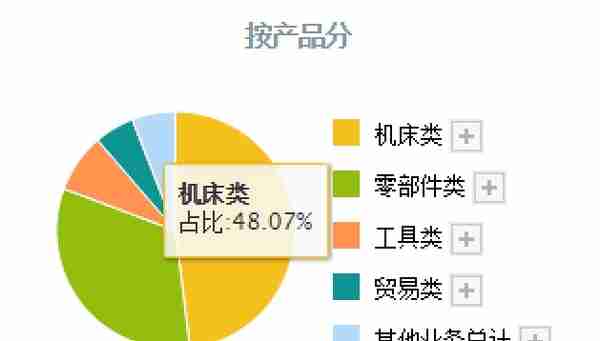

公司工具类的收入占比为7.98%,零部件类的收入占比为32.66%,机床类的收入占比为48.07%。

公司的亮点与核心竞争力在于,其可以为军工行业,特别是“三航两机”提供高端数控机床。

三航指的是航空、航天、航海,而两机说的是航空发动机和航海燃气轮机,这些都是全球高科技发展的最前沿。

除此之外,该企业在工业机器人和3D打印机领域也有所建树,并且还具有国资改革的背景。

以上是对公司的介绍,下面我们来看看该企业净利润的表现。

净利润表现

以下内容和财务数据均源自该公司2021财报中,第77页的合并资产负债表,和第82页的合并利润表,并没有任何个人观点。

在2021年这家企业的净利润连续四个季度实现了增长,并创下了自公司成立以来的历史新高。

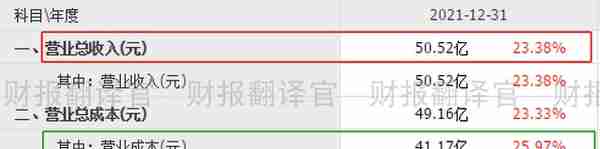

该企业2021年的净利润为2.81亿元,比2020年增长了83%。

而公司2021年的净利润,在A股工业母机板块47家上市企业中,排名第11位。

除了业绩创出历史新高以外,这家公司还有一个亮点。那就是超强的现金流能力,以及高效的现金利用效率。

经营活动产生的现金流量净额这个指标源自现金流量表,它是记录企业现金收支情况的,也是净利润的试金石。

2021年公司的业绩为2.81亿元,而同期该企业因经营活动而实际赚到的现金净额却高达4.34亿元,同比增长15%。

净利润中有已经打给企业的现金,还有暂时欠公司的货款。所以通常情况下,净利润都比现金流量净额高。

而这家企业的现金流量净额竟然比净利润高,还同比增长了15%,这些都说明公司目前的现金流十分充裕,账户里的现金很多,而这对其生产经营是非常有利的。

出现这种情况的原因是,管理层加强了应收账款的催缴力度,以及行业的风口使该企业占据了主动的地位,客户都积极打款使往期的货款回到了公司的账户里。

分析完企业的规模和现金流,下面我们再来看看公司的赚钱能力。

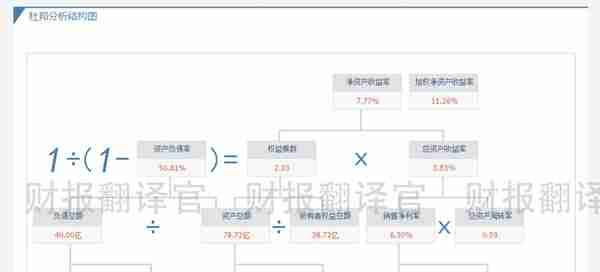

判断一家企业的赚钱能力不能对比净利润,因为规模不同的企业净利润是没有可比性的。这时要使用净资产收益率这个指标,它是净利润和股东权益的比值。

2020年公司的净资产收益率为7.1%,这说明管理层用股东的100元钱,通过机床的生产经营,12个月后就能赚到7.1元的净利润。

到了2021年该企业的净资产收益率达到了8.71%,同比增长了23%。

而公司2021年的赚钱能力,在A股工业母机板块47家上市企业中,排名第22位。

综上所述,在2021年这家企业的现金流十分充裕,这对其生产经营十分有利。而公司的规模虽然不小,但是其赚钱能力却只处在行业的平均水平。

业绩增长原因

下面进入本文最重要的环节,翻译官在本环节里将分析出该企业净利润增长的原因。

通过杜邦理论翻译官发现,公司2021年业绩增长的主要原因是,数控机床销售速度的加快。

数控机床的销售速度,用该企业的存货周转天数这个指标来衡量。

2020年公司销售一批已生产的数控机床,需要171天的时间。现在只需要148天,销售速度加快了13%。

销售速度的加快说明该企业生产的机床目前很畅销,这样就提高了营业收入,增加了业绩。

而公司数控机床销售速度的加快,却是因为行业的风口,增强了市场对机床产品的需求。

根据中国海关数据,2021年机床工具进出口总体呈现快速增长的态势,进出口总额331.3亿美元,同比增长29.6%,与2019年相比,增长20.3%。

其中,进口138.4亿美元,同比增长20.4%,与2019年相比,增长4.1%;出口192.9亿美元,同比增长37.2%,与2019年相比,增长35.5%。

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原因。

通过上述分析我们了解到,在2021年由于行业的风口使该企业数控机床的销售速度加快了,同时销售回款的时间也缩短了,这些使得公司的业绩创出了历史新高。

不足之处

分析了这么多该企业的优点,下面我们来找找公司的缺点与瑕疵。

翻译官分析了公司的主要财务数据发现,该企业目前最大的问题在于,数控机床的利润空间出现了下降。

2020年公司销售100元的数控机床,还能赚到20.2元的毛利润,销售毛利率为20.2%。

而到了2021年该企业的销售毛利率就降至了18.52%,比2020年下降了8%。

通过进一步分析翻译官发现,该企业销售毛利率下降的原因是,产品原材料价格的上涨。

2021年公司的营业收入只提高了23%,而对应的营业成本却大幅增长了26%,营业成本就是原材料的价格。

而该企业2021年的毛利率,在A股工业母机板块47家上市企业中,排名第41位。

综上所述,在2021年这家公司最大的问题在于,利润空间不仅低,而且还因为原材料价格的上涨使其出现了下降。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级水平。

而这家企业就是秦川机床股份有限公司,股票代码:000837。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐秦川机床这只股票,也没有说秦川机床公司有多么的好,而是精炼翻译该企业的财报。

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...

-

用友 portal(用友网络)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-23

除了机床销售速度加快以外,该企业2021年净利润增长的原因还有,销售回款时间缩短了22%,这也是公司现金流量净额提高的原...