招商银行维护什么时候(2020年招商银行维护时间)

日期:2023年04月23日 08:41 浏览量:1

一、核心指标概览

首先,看一下招商银行年报的核心数据(表1):

表1-招商银行核心财务数据

净利润同比增长15.08%且逐季上升,营收增速增长4.08%且逐季下降,利润增速与营收增速的差距,将在第二节详细讨论。

净息差环比三季度小幅下降为2.4%,有企稳迹象,具体将在第六节详细讨论。

核心一级资本充足率环比三季度大幅提升0.83%,目前已达到13.68%超高水平,比8.25%的最低要求高出5.43%,完全可以满足2.5%的逆周期资本要求,“资本新规”对其影响有限。

资产规模环比三季末有较大提升,结束了三季度的短暂缩表,全年增长9.62%,考虑到核充率非常充足,今年资产扩张速度有望加速,进而缓解净息差的下降压力。

二、营业成本分析

表2-招商银行营收与成本拆解

从营业收入中扣除其他业务成本为“营业净收入”,全年同比增长3.74%,略低于营收增速。

注:银行的营业收入中除了非息收入中的其他业务收入(保险、租赁等业务收入)外都是净收入,如利息净收入、手续费净收入。所以银行真正的营业收入应该是扣除其他业务成本(保险、租赁等业务成本)后的“营业净收入”。

从营业净收入中扣除信用减值损失后,增速提升至8.22%,明显高于营收增速,这个减值力度是否合理,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,增速继续小幅提升至11.77%。

业务及管理费用同比增长3.32%略少于营收增速,其中员工薪酬同比增长7.01%,物业及设备支出同比下降1.31%,行政费用下降2.52%。增加科技人员支出,降低运营成本,这与公司财报的描述基本一致:“本集团坚持深耕成本精细化管理,一是持续推动科技创新转化为生产力,并强化投入产出监测管控;二是积极优化费用开支,压降场地运营成本,精简日常开支,精细化配置费用资源,费用效能持续提升。”

表2中扣除减值损失和业务及管理费用的成本影响后,增速与营收增速仍有差距,这部分来自国债等免税资产带来的税收优惠。

三、贷款质量与拨备分析

表3-招商银行贷款质量

如表3所示,不良关注率(不良率+关注率)同比去年大幅提升0.42%至2.17%,环比三季度提升0.08%,考虑到去年的经济情况,关注率上升属于预期之内的事情。不过关注率的提升仅表示违约风险上升了,也可能是公司风控比较严格,具体还要结合其他指标。

贷款不良率比年初增加0.05%至0.96%,环比三季度小幅提升0.01%,基本保持稳定。

核销前不良率(不良率+核销率)同比去年小幅提升0.06%至1.6%,仍然处于较低水平,核销率仅为0.65%与去年基本一致。

注:由于不良率这个指标仅反映报表日的状态,即为12月31日的一个快照,所以还原了核销数据后才能反映整个财报期间的真实不良水平。

不良生成率与同比去年提升0.19%至0.84%,但绝对值依然不高,同样表明招行的不良贷款依然保持平稳。

计算公式:

不良生成率=(期末不良贷款余额-期初不良贷款余额+核销处置)÷(期初贷款总额-期初不良贷款余额)

表4-招商银行贷款减值与拨备

如表4所示,招行的贷款拨备率(拨贷比)同比去年底下降0.1%至4.32%,环比三季度下降0.02%。招行在贷款拨备上有足够的的安全垫,即使不良出现较大规模的上升或者营收出现下降,依然可以维持两位数的业绩增速。

详见之前的压力测试《银行的拨贷比到底多少比较合适?(2)不良贷款压力测试》。

计算公式:

贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。

招行去年实际减值的贷款金额为544.59亿,为新生成不良的117.80%,这个减值比例不高,但之前累计的拨备充足,不良加关注的拨备覆盖率依然接近200%。这其实体现了银行逆周期减值计提的策略。

四、债权投资质量与拨备分析

表5-招商银行债权投资的三阶段模型

如表5所示,招商银行去年第三阶段的债权投资生成率(类似于不良生成率)同比提升0.08%至0.87%,没有显著增长。第三阶段债权投资的占比(类似于不良率)同比前一年也提升0.17%至2.16%。第二三阶段债权投资的占比(类似于不良关注率)同比前一年也提升0.14%至2.29%。

整体看招行的债权投资的资产质量出现了下降的趋势,不过相关指标绝对值在股份行中仍处于较低水平。

表6-招商银行债权投资减值与拨备

如表6所示,招行债权投资的拨备率(类似拨贷比)环比前一年下降0.53%至2.75%,主要是债权投资规模大幅增加所致。但拨备率依然高于第二三阶段债权投资的占比(类似于不良关注率),说明招行债权投资的拨备仍然比较充足。

招行的债权投资一直保持着很低的核销率,考虑到招行债权投资已经计提了充足的拨备,如果不良资产确认已经无法收回,实在没有必要压着不处理,所以很可能是招行债权投资的不良确实还没到已经实质性违约的程度。

招行债权投资中非标类资产占比较低,仅为8%,这可能是其核销率较低的一个原因。

注:关于表外非标更详细的讨论请看《深度探索银行财报(9)银行手续费收入里的猫鼠游戏》。

最后,关于债权投资的减值,同样需要考虑收回已核销的金额,上半年招行实际减值仅为新生成的不良债权40%,类似于贷款,属于逆周期调节。

计算公式:

债权投资实际减值=债权投资减值损失+收回已核销债权投资

五、信用减值与资产核销分析

表7-招商银行信用减值与资产核销占比

如表7所示,去年招行信用减值损失占利息净收入的比重同比去年小幅下降为26%,这一比重在股份行和国有行中处于最低水平。资产核销(贷款+债权投资)占利息净收入的比重也小幅下降至16.74%,该指标依然在股份行和国有行中同样处于最低水平。

贷款与债权投资都是生息资产,其减值与核销都是利息净收入的直接成本,上述两个比重就与利息净收入的毛利率成反比,招行的这两个值非常低,意味着其利息净收入毛利率很高。如果考虑到招行超高的非息收入占比,这意味着招行在利息收入和非息收入两端都极具竞争优势。

六、净息差分析

表8-招商银行净息差

如表8所示,招行去年净息差2.4%,同比前一年下降0.08%,环比三季度仅下降0.01%。四季度贷款收益率继续下降,投资收益率保持平稳,负债成本小幅增加。预计今年的净息差依然会维持去年四季度的趋势,继续小幅下降。

在还原了投资收益后,总资产的净利息收益率(净息差)同比和环比也出现了下降,下滑程度比生息资产的净息差更加严重,说明四季度三项投资收益同比下滑较为严重。

计算公式:

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

注:报表中净息差是基于生息资产和计息负债计算的,这里存在一个问题,即利息净收入中并未包含交易性金融资产的收入,但却扣除了所有负债的成本,所以投资收益越高的银行净息差失真越多。更多讨论详见《深度探索银行财报(6)如何衡量银行资产的盈利能力?》

表9-招商银行生息资产结构

如表9所示,招行四季度继续增加债权投资的扩张速度,全年增加21.34%,由于债权投资通常期限较长,这样可以在降息的大环境下锁定未来的收益率,保持净息差的平稳。贷款规模下半年微幅降低,全年仅增加9.06%,显示招行在去年的经济形势下贷款投放比较谨慎。

去年负债规模增长仅为8.51%,显著低于资产规模增速10.49%,这是净息差能够企稳的一个原因。负债的增长主要来源于存款,全年存款增长16.44%为近几年的最高值。同时招行显著压缩了主动负债的占比(央行借款、同业存单),这部分负债不仅成本较高,而且不能维护客户关系,无法产生综合收益,这是招行净息差较为稳定的另一个原因。招行的存款优势近几年越来越明显,主动负债占比已经降到很低的水平,仅次于邮储银行和工商银行,存款不仅成本最低且最稳定,这是招行核心竞争力的体现。

七、非息业务分析

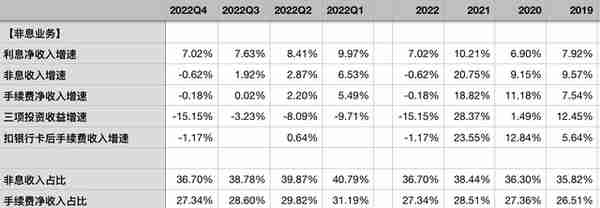

表10-招商银行利息净收入与非息收入增速

如表10所示,利息净收入增速7.02%同比小幅下降,由于具备成本优势,且核充率较高,招行这几年净息差的下降一直可以通过规模扩张来弥补,这就是所谓的以量补价。预计今年招行会进一步加大资产规模的扩张速度,利息净收入不会太差。

非息收入同比下降0.62%,且逐季减少,主要是三项投资收入出现了显著的下降。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

投资收益和公允价值变动损益具有高度的相关性,交易性金融资产中的基金分红会导致投资收益增加,但分红后的除权则会导致公允价值变动损益减少,所以二者必须相加一起来看。两相加后招行同比下降18.6%,主要是去年下半年债券价格调整所致。

招行去年手续费净收入同比下降0.18%,主要是扣除卡手续费后的手续费同比下降了1.17%。

再进一步分析,招行去年财富管理手续费(如代销基金)同比下降14.28%,下降幅度比上半年进一步扩大,其中代销基金下降了46.41%。资管手续费(如理财业务管理费)同比增长14.75%,比上半年有所下降。由于货币持续宽松,资管手续费预计今年可以继续保持较高增长速度,代销业务去年基本见底,今年至少会维持去年的水平,甚至有可能出现回暖,所以整体上,今年的手续费净收入比较乐观。

招行的手续费净收入占比高达27.34%,在股份行和国有行中独树一帜,这是其具有较高内生增长的原因。大财富业务也是一片蓝海,未来招行有望依靠非息收入摆脱净息差对营收的压制。

八、关于估值的讨论

使用每股分红倍数给银行股进行估值(股息折现模型DDM)。

关于DCF模型详见《基于现金流贴现(DCF)模型的估值速算表(1)——以贵州茅台为例》

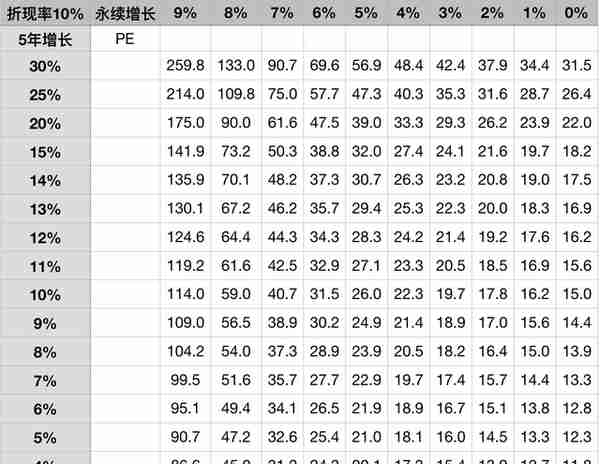

表11-两阶段DCF模型的估值速算表-静态PE

招商银行2022年每股分红为1.738元,3月24日的收盘价为34.43元,相当于19.8倍的分红倍数。

从表11中,我们大致可以找到三组数据:

1.第一阶段年化增长10%,第二阶段永续增长3%,对应PE19.7倍;

2.第一阶段年化增长12%,第二阶段永续增长2%,对应PE19.2倍;

3.第一阶段年化增长15%,第二阶段永续增长1%,对应PE19.7倍。

所以,结论就是,如果招行未来5年的每股分红能够保持12%的年化增长,之后保持2%的永续增长,那么现在以34.43元的价格买入招商银行,就能获得10%的年化收益。至于目前的股价是高估还是低估,就要看大家对招行每股分红增速的预期了。

本文作者持有招商银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...

-

用友 portal(用友网络)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-23

计算公式:债权投资实际减值=债权投资减值损失+收回已核销债权投资五、信用减值与资产核销分析表7-招商银行信用减值与资产核...