中美东方科技投资集团(中美东方科技投资集团是国企吗)

日期:2023年04月23日 19:33 浏览量:1

摘要

政策推动“中国特色估值体系重构”。当前港股央国企估值处于历史低位,较民企折价较大。一方面是由于国企背负的“公共政策性使命”与“盈利性使命”冲突,另一原因则是市场对高成长性公司的偏好,导致港股的央国企估值相对较低。在此背景下,政策提出国企要提升核心竞争力和加强投资者关系管理,以提升国企估值。

改革整合、科技创新提升央国企ROE。1)国企改革进一步推进,经营机制不断完善,盈利中枢有望抬升,市场的认可度或也将因此得到扭转。2)央企战略性重组和专业化整合继续提速,提高国有资产资源配置效率,增强产业竞争力。3)我国经济需要寻求新的经济增长点,高端制造业、科技创兴产业为经济带来潜在新动能。未来央国企将扩大科技投入,肩负起科技创新的国家重任。

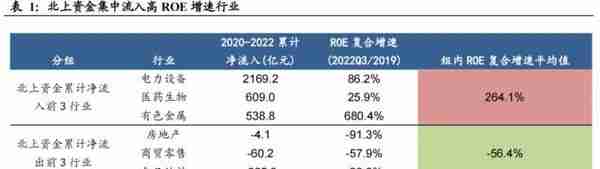

从历史经验来看,ROE能够提升的板块或更多吸引外资流入。1)北上资金集中流入高ROE增速行业。2020至2022年,北上累计净流入排名前三的行业为电力设备、医药生物及有色金属。这些行业的ROE复合增速明显优于其余行业。净流出居前的行业为食品饮料、商贸零售和房地产,受疫情影响,这些行业近三年的ROE增速下滑严重。2)北上资金更偏爱高市值的“核心资产”。2020-2022年,各行业累计净流入排名靠前的上市公司市值相对较高。其中外资累计加仓超过200亿元的公司均为行业龙头股,指向北上资金青睐大市值“核心资产”。

在港股,关注高分红、低估值、资本开支少且ROE有望提升的板块。1)行业:在港股,南下资金更青睐高ROE、低估值行业。2)个股:内资喜爱行业中高市值龙头股,集中流入排名靠前的个股平均市值较高,同时关注高成长性个股。3)外资:以巴菲特为代表的外资机构注重高分红、低估值、低资本开支个股。巴菲特持续增持的日本商社股和美国能源股具有高分红、低估值和资本开支少的共性。港股上游资源品和下游的电信运营商具有类似的特征,预计未来将获得外资的重点关注。

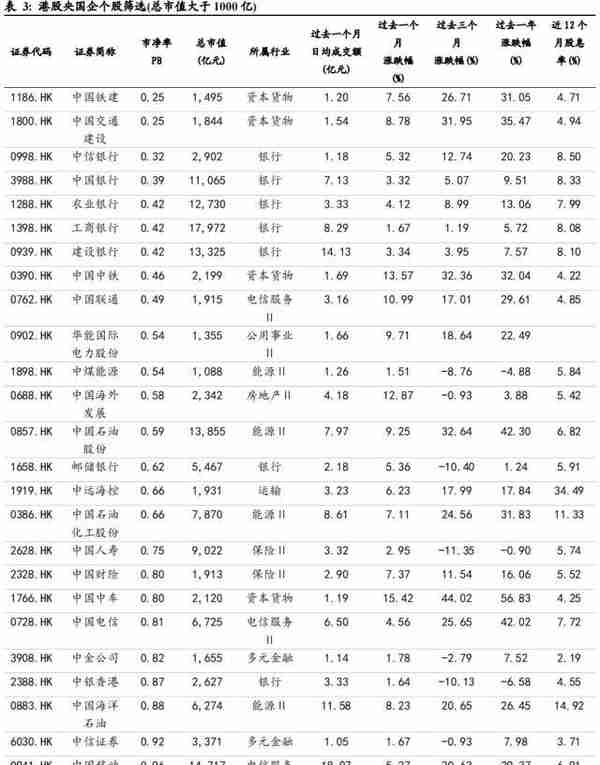

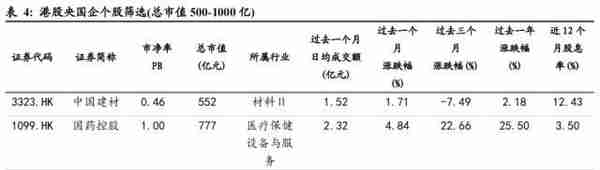

港股高市值、低估值央国企个股筛选:基于前文分析,我们对港股央国企个股池进行以下四个条件的筛选:1)央国企收入占比高的行业;2)高市值:总市值大于1000亿、500-1000亿和100-500亿;3)低估值:目前估值(市净率)分别低于1/0.7/0.5的公司;4)高流动性:过去一个月日均成交额大于1个亿。

风险因素:1)国内经济复苏不及预期;2)政策落地不及预期。

正文

1.央国企的估值体系重构

1.1 央国企估值当前处于历史低位

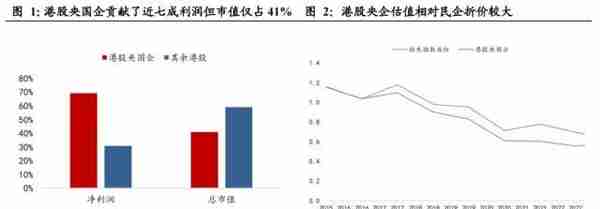

国有企业估值较民企折价较大。港股有很多传统的央国企公司,国企改革时期,大批央国企选择赴港上市。目前,港股央国企有322家,占比仅12%,但贡献了港股大部分的利润。以归母净利润计算,国有企业占比69%,然而国有企业的市值占比仅为41%。估值方面相对民企的折价不断加深。截至2022年底,港股央国企的平均市净率为0.56倍,低于恒生指数的0.68倍,且折价不断加深。

1.2造成央国企估值偏低的原因

央国企背负的“公共政策性使命”与“盈利性使命”冲突。一方面,国有企业要通过追求盈利性来保证自己的不断发展壮大,从而实现主导地位;另一方面,国有企业要弥补市场缺陷,服务公共目标,这可能会要求牺牲盈利。

市场偏好成长性高的公司,导致港股的央国企估值相对较低。价值投资者关注业绩的确定性,成长投资者更关注业绩的增长性。随着中国经济发展进入成熟阶段,国企作为传统产业中的大型企业,成长性相对较弱。

1.3政策推动“中国特色估值体系”重构,提升央国企估值

政策提出要提升核心竞争力和加强投资者关系管理。2022年11月21日证监会主席易会满首次提出“中国特色估值体系”的概念:“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。他强调“国有上市公司,一方面要‘练好内功’,加强专业化战略性整合,提升核心竞争力;另一方面,要进一步强化公众公司意识,主动加强投资者关系管理,让市场更好地认识企业内在价值,这也是提高上市公司质量的应有之义”。

2.改革整合、科技创新提升央国企ROE

1)进一步推动国企改革,提高国企盈利。国企改革三年行动启动以来,已经取得突破性进展。央企的考核体系向“一利五率”转变,进一步加强了对国企的盈利能力和创现能力的考核,推动国企高质量发展。未来随着国企改革进一步推进,经营机制不断完善,盈利中枢有望抬升,市场的认可度或也将因此得到扭转。

2)央企专业化战略整合。2022年5月27日,国资委发布的《提高央企控股上市公司质量工作方案》提出“加大专业化整合力度”,后续央企战略性重组和专业化整合行为或将继续提速,提高国有资产资源配置效率,增强产业竞争力。

3)科技创新持续发力。中美关系反复,国内高科技领域发展受到重重阻力。在降低房地产对经济影响力的转型期,我国需要寻求新的经济增长点,高端制造业、科技创兴产业为经济带来新动能就显得格外重要。2022年,央企在多个领域攻克了一批关键核心技术,重大创新成果持续涌现。未来央国企将扩大科技投入,肩负起科技创新的国家重任。

3.ROE提升或吸引北上资金流入

1)北上资金集中流入高ROE增速行业。我们以北上资金在A股累计净买入额为例,在2020年1月1日至2022年12月31日的三年里,北上累计净流入7893亿元,按照申万一级行业分类,净流入排名前三的行业为电力设备(+2169.1亿元)、医药生物(+609.0亿元)及有色金属(+538.8亿元)。这些行业的ROE复合增速(2022年三季报ROE/2019年年报ROE,下同)平均达264.1%,明显优于其余行业。净流出居前的行业为食品饮料(-325.9亿元)、商贸零售(-60.2亿元)和房地产(-4.1亿元),受疫情影响,这些行业近三年的ROE增速下滑严重,ROE复合增速平均为-56.4%。

2)北上资金更偏爱高市值的“核心资产”。2020-2022年,各行业累计净流入排名靠前的上市公司市值相对较高。其中外资累计加仓超过200亿元的公司有宁德时代、隆基绿能、招商银行、迈瑞医疗、东方财富、汇川技术,净流入规模分别为511.1亿元、411.0亿元、368.1亿元、350.0亿元、231.3亿元、280.0亿元,这些公司均为行业龙头股,平均市值高达5063.5亿元,指向北上资金青睐大市值“核心资产”。

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股

目前内资已经在积极参与央国企估值体系重构的过程,A股“中字头”行情进行得如火如荼,南下资金也已经持续大幅流入港股的通信运营商等板块。然而,在港股投资者结构中,外资是主要参与者,港股的央国企估值重构行情能否持续,核心取决于外资是否认可。A股投资里,外资同样也是在存量市场中的边际决定力量之一。通过我们的分析,可以得出的结论是,港股投资者过去最青睐的就是高ROE、低估值以及大市值的“核心资产”。

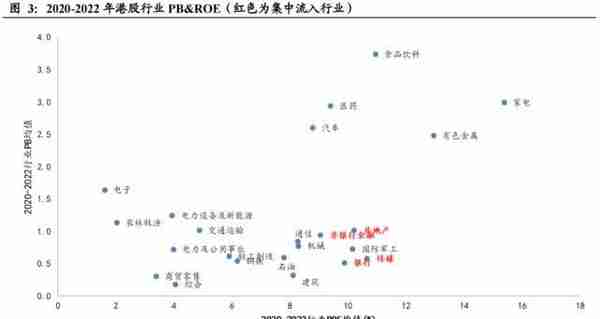

4.1南下资金集中流入行业与其他行业PB&;;ROE对比

在港股,内资更青睐高ROE、低估值行业。2020年1月1日至2022年12月31日,南下资金累计净流入港股1127.2亿元,净流入排名居前的港股行业包括传媒(+174.4亿元,三年平均ROE10.7%)、房地产(+124.4亿元,三年平均ROE10.2%)、非银金融(+94.1亿元,三年平均ROE9.1%)和银行(+73.9亿元,三年平均ROE9.9%),指向内资更注重盈利能力的稳定性,整体上大规模配置高ROE行业,并追求用更低的估值买入。其中,汽车和医药等行业虽然在估值方面不占优势,但由于过去三年属于景气行业具有高成长性,同样获得大幅增配,分别获得加仓114.1亿元和55.0亿元。

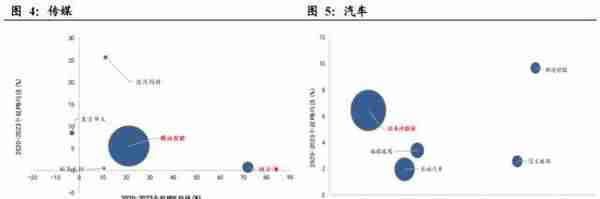

4.2港股上市公司PB&;;ROE对比(气泡代表市值大小,红色为资金流入最多的公司)

南下资金喜爱行业中高市值龙头股,同时关注高成长性个股。个股加仓方面,南下资金更关注盈利稳定的“核心资产”,集中流入排名靠前的个股平均市值较高。其中,传媒行业净流入最多的个股为腾讯控股(+174.46亿元)和快手(27.06亿元),市值分别是31728亿元和2175亿元;汽车行业净流入最多的个股为比亚迪(+59.29亿元),虽然估值不具备优势,但因其是汽车行业龙头,仍然得到资金配置的青睐;房地产行业净流入最对的个股为龙湖集团(+25.3亿元)和碧桂园(+25.2亿元),虽然市值不及新鸿基、华润和万科,但依靠其行业领先的高成长性获得加仓;银行业净流入最多的个股为招商银行(+31.7亿元)和汇丰(+29.5亿元),均为高市值行业龙头。

4.3以巴菲特为代表的外资机构注重高分红、低估值、低资本开支个股

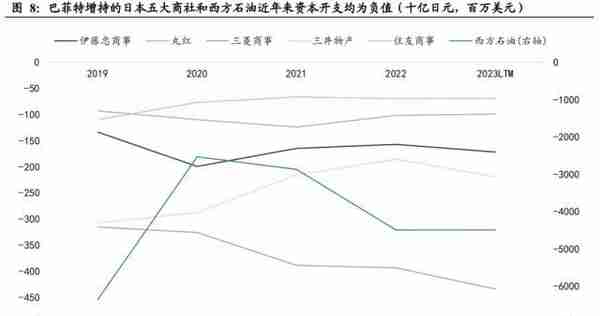

巴菲特持续增持日本高分红、低估值、低资本开支的商社股。日本相对稳定甚至略显僵化的政治格局,在全球动荡的大背景下反而成为了“避风港”。美国“股神”巴菲特近日的日本行再次将日本拉回了大众视野,自2020年8月以来,巴菲特已经三次购买并扩大了对日本五大商社的股份持有量,包括伊藤忠商事、丸红、三菱商事、三井物产和住友商事。2022年秋,伯克希尔-哈撒韦又宣布将5家商社的持股比例分别提高至6%左右。根据彭博数据显示,截至2022年底,伯克希尔-哈撒韦持有丸红6.8%的股份,三菱、三井住友和住友商社的股份均为6.6%,伊藤忠的股份则为6.2%。观察日本商社股,我们可以发现它们具有高分红(当时商社的股息率接近5%,高于日股的平均水平2%)、低估值(市盈率约为6倍,低于日经225市盈率17倍)和资本开支少的共性。

除日本商社外,巴菲特大买美国能源股西方石油,同样具有低估值、低资本开支的特征。根据彭博数据显示,巴菲特旗下的伯克希尔-哈撒韦自2022年一季度便开始持续买入美国能源股西方石油。2023年一季度,伯克希尔-哈撒韦共买入1735.55万股西方石油,截至2023年3月27日,伯克希尔-哈撒韦共持有西方石油23.6%的股份。值得注意的是,西方石油同样具有低资本开支的特点。映射至港股,上游资源品的能源板块和下游的电信运营商同样具有高分红、低估值和低资本开支的特征,预计未来将获得外资的重点关注。

5.港股高市值、低估值央国企个股筛选

从投资机会来看,基于前文分析,我们对港股央国企个股池进行以下四个条件的筛选:1)央国企收入占比高的行业;2)高市值:总市值大于1000亿、500-1000亿和100-500亿;3)低估值:目前估值(市净率)分别低于1/0.7/0.5的公司;4)高流动性:过去一个月日均成交额大于1个亿。

6.风险因素

1)国内经济复苏不及预期;2)政策落地不及预期。

本文源自券商研报精选

推荐阅读

- 上一篇:第十届信托优秀奖(2020信托年会)

- 下一篇:郑棉期货开盘(郑棉期货今日成交价)

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...

-

用友 portal(用友网络)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-23

4.港股投资者更青睐高ROE、低估值行业,个股优选高市值龙头股目前内资已经在积极参与央国企估值体系重构的过程,A股“中字...