建行的信用卡透支额度(建行信用卡透支额度及还款时间计算)

日期:2023年04月24日 08:20 浏览量:1

新浪财经 既见君子

当金融科技给行业带来翻天覆地的变化时,银行信用卡业务在十年高速发展后陷入窘境。互联网金融带来的冲击,支付手段造成的颠覆,让质疑声纷至沓来。

透视六大行十年年报,作为发展最快的个人金融产品之一,信用卡业务的地位依然稳固,在国有银行的个人金融业务中不可替代。

然而,2019年数据显示,六大行信用卡总透支额增速创近十年最低水平。分化仍在持续,在行业对信用卡不良情况普遍担忧的情况下,掉队者显现;在产品创新、特色经营之下,强者仍在角力……

六大行信用卡透支额增速创新十年低

自2010年以来,信用卡业务经历了高速发展的十年。数据显示,除邮储银行起步较晚外,其余五大行的信用卡透支额持续扩张。建行信用卡透支额从2010年的554亿扩张至去年年末的7412亿,农行则从378亿扩张至4750亿,都增长了12倍之多。

数据来源: Wind、六大行年报 单位:亿元

2019年,六大行信用卡透支额继续实现正增长,总体增幅为10%。但从增速曲线可以看出,十年来信用卡透支额增速明显放缓。2011年,信用卡透支额同比增速曾高达89%,之后逐年下降,至2016年的11%,2017年总体增速反弹至26%。但在去年,六大行信用卡总透支额增速创出十年新低,为10%。

数据来源: Wind、六大行年报 单位:亿元

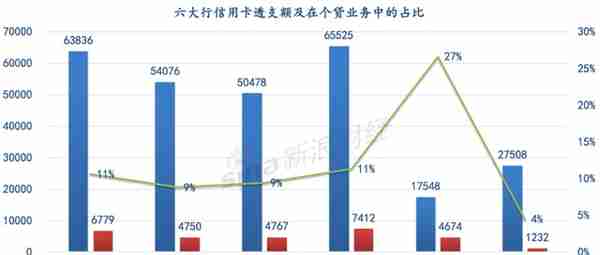

虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇。数据显示,自2012年以来,六大行信用卡总透支额在个贷总额中的占比一直维持在10%左右,仅有小幅波动。

数据来源: Wind、六大行年报 单位:亿元

这背后的原因有许多,但其中十分重要的一层就是信用卡分期带来的丰厚收益。2019年年报中,多家银行表示其信用卡分期业务收入不菲。工行表示,银行卡业务收入增加33.35亿元,主要是信用卡分期业务收入增加,工行同时表示其信用卡分期付款余额稳健增长;农行表示,该行银行卡手续费收入较上年增长 18.0%,主要是由于信用卡分期付款业务收入增加。

六大行信用卡业绩分化

经过十年长跑,六大行的信用卡业务分化为了三个梯队。

数据来源:六大行年报 单位:亿元

去年,建设银行的信用卡透支额继续领先六大行。数据显示,建行信用卡透支额为 7412 亿元,较上年增加898亿元,增幅14%。工商银行与其同属第一梯队,2019年的透支额为6779亿元,比上年末增加515亿元,增长8%,信用卡消费额为3.22万亿元

处于第二梯队的是农业银行、中国银行和交通银行,分别为4750亿,4767亿和4674亿。2019年,其中农行、中行的信用卡透支额都实现了两位数的增长,其中农行更是以25%的增幅位列六大行之首。

从发卡量和消费额来看,农行同样增幅明显。年报数据显示,截至2019年末,农行信用卡累计发卡 1.20亿张,增长 16.5%,全年消费额2万亿元,增长 15%。中行则表示,该行全面实施了信用卡激活率、动户率、额度使用率、风险调整后资本回报率 (RAROC)和不良率“五率”指标评价,或为以考核推动业绩增长。

邮储银行信用卡业务相对规模较小,去年透支额增速高达24%,为1232亿。或许是“船小好调头”,邮储银行表示,该行去年推动了信用卡业务体制机制改革,加大资源投入,加强了互联网合作。数据显示,去年邮储银行新增发卡970万张,同比增长 27%;信用卡结存卡量3110万张,同比增长34.64%。

交行信用卡掉队 不良猛增

市场规模不再急速扩张,分化的同时,也有参与者开始掉队。2019年交通银行的信用卡消费额与透支额双双负增长,其透支额同时被农业银行和中国银行反超。进一步分析年报数据可以看出,交行似乎确实有些“另类”。

之前分析到,近几年六大行信用卡透支额在个贷总额中的占比约为10%。2019年年报显示,交行信用卡透支额在经历了7%的负增长之后,在个贷总额中的占比依旧高达27%,是农行、中行的近三倍。

数据来源:六大行年报 单位:亿元

是交行其他个贷产品拓展不足?还是信用卡业务此前“表现过分突出”?年报中交行表示,面对严竣的风险形势,该行信用卡中心采取主动出清风险的政策,适度减缓客户获取速度。交行同时表示,该行信用卡透支不良率为2.38%,较上年末上升0.86个百分点。

年报数据也从侧面印证了交行的说法。2019年六大行信用卡授信(即信用卡未使用的授信额度)同比正增长,其中工行信用卡授信同比增长12%,总规模达11575亿,规模为六大行中最高;邮储银行授信规模增速最高为31%;交行则是其中唯一一家授信规模缩减的,总体规模减少240亿,降幅为3%。

数据来源:六大行年报 单位:亿元

建行、工行强者角力

作为宇宙行,工行的信用卡业务在过去很长一段时间一直“压过建行一头”,但数据显示,建行和工行间的差距正在逐步缩小。

从发卡量看,十年间工行的发卡总量一直领先建行。截至2019年末,工行信用卡发卡量1.59 亿张,信用卡客户破亿,工行在年报中表示其“领先全球同业”。建行2019 年末, 信用卡累计发卡量为1.33亿张,较上年净增1276万张,建行进一步表示,其 “资产质量保持同业领先”。

计算发卡量增速可以看出,建行信用卡扩张的速度更快,近年来仅有2017年发卡量增速不及工行。2019年,建行的发卡量增速约为工行的2倍。

数据来源:Wind、银行年报 单位:万张

仅看发卡量不足以说明问题,还有一个信号是信用卡透支额。工行的信用卡透支额2010年为918亿,建行为554亿,两者间相差363亿。之后两家银行的信用卡透支额都在稳步增长,但差距自2013年开始逐年缩小。2017年建行终于超越工行,并于2019年末先于工行迈过7000亿大关。

数据来源:Wind、银行年报 单位:亿元

建行可以说是暂时领先,但工行启动的“第一个人金融银行”战略也表明了宇宙行的“志在必得”。2019年工行个人客户净增超4300万户,创下近年最好水平,个人客户总量达 6.5 亿户。工行、建行的信用卡业务究竟谁是绝对的强者或许没有答案,唯一可以确定的是强者间的角力仍将继续。

注:本文中透支额、授信均采用集团口径

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇

-

用友 portal(用友网络)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-24

数据来源: Wind、六大行年报 单位:亿元虽然透支额增速不断走低,但是信用卡业务在六大行个人金融业务中的地位却未曾动摇