沪铅期货一手多少钱(沪铅期货行情图)

日期:2023年04月25日 12:24 浏览量:1

来源:【矿业界】

全球铅资源主要分布在澳大利亚、中国、俄罗斯、美国、秘鲁和墨西哥。我国铅资源储量排名第二,是第一大精炼铅生产国和消费国,在消费端具有一定定价权。

一、全球铅资源定价情况

期货市场定价是当前全球铅资源的主要定价机制,伦敦金属交易所(LME)是铅国际价格定价中心,上海期货交易所(SHFE)是亚洲区域性定价中心,沪铅期货价格影响力日趋增强。1876年LME成立以来,期货价格已然称为国际有色金属市场晴雨表。1920年铅在LME上市交易,2017年LME铅交易量是当年世界贸易量的170倍,2021年铅期权成交量32万手,同比增加31%。LME公布的价格和库存对全球铅的生产和贸易都有着举足轻重的影响。2011年SHFE铅期货上市以来,国际铅市有了中国声音,改善了国内企业被动接受价格的现象,SHFE铅期货已经成为国际定价体系的重要组成部分。

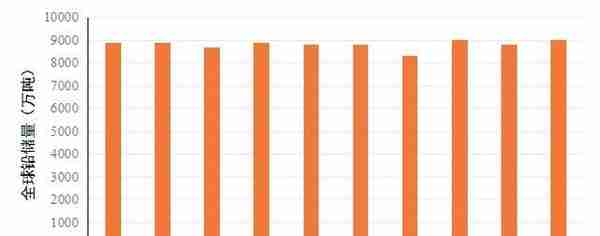

2012-2022年全球铅储量(数据来源:美国地质调查局)

二、全球铅资源定价历史与市场情况

(一)受全球消费量、供需关系影响,铅价1970年来经历5次宽幅震荡

一是1970-1985年铅价上升及下跌周期,1970-1979年为铅价上行期,西方国家经济迅速发展刺激铅消费,1974年能源危机铅价短暂下滑后回升。随后,1979年铅价从1054.75美元/吨开始大幅下跌至1985年380.14美元/吨。二是1986-1993年震荡周期,1990年铅价回升至776.34美元/吨,1993年再次跌入谷底418.28美元/吨。三是1994-2002年上升后下跌期,1996年铅价上涨回772美元/吨,后经历长达6年下跌期。四是2002-2007迅速攀升期,2002年起,全球精铅需求量持续增长,市场供求关系导致铅价迅速上涨,特别是2007年7月中国开始征收精铅10%出口关税后,铅价飙升至2567.98美元/吨。五是2008至今震荡期,铅价随供需关系呈震荡发展,截至2022年12月LME铅期货平均收盘价(电子盘)2198.32美元/吨。

(二)全球铅矿资源丰富,主要分布在澳大利亚、中国,大型铅矿主要集中在澳大利亚、加拿大。

一是全球铅矿资源丰富,主要分布在澳大利亚、中国,二者占比超60%。其次为秘鲁、墨西哥、美国、俄罗斯等。近十年(2012-2022)全球铅储量平稳无大变化,2021年底美国地质调查局公布全球铅储量9000万吨。

二是国外大型铅矿主要集中在澳大利亚、加拿大等国,中国已勘探大中型以上矿床主要分布在五大成矿区域。澳大利亚布罗肯希尔矿化集中区、麦克阿瑟河铅锌矿、芒特艾萨内围区合计铅锌储量9249万吨以上;加拿大赛尔温盆地铅锌矿储量9亿吨,沙利文铅锌矿、基德克里克矿床合计铅锌储量3035万吨以上;此外,美国阿拉斯加和爱尔兰也有一些大型铅矿,南美秘鲁中部、中亚哈萨克斯坦也不乏大型多金属矿床。这些铅矿的特点是品位高、储量大或历史悠久,为全球铅提供了巨大的资源支撑。我国已勘探的超大型、大中型矿床主要分布在滇西、川滇、秦岭-祁连山、内蒙古狼山和大兴安岭五大成矿区域。

(三)全球铅产量稳中有降,中国、澳大利亚、美国、秘鲁、墨西哥为主要生产国,生产端定价优势有限。

一是全球铅矿产量先升后降,近10年稳中略降,预计2022年增速约2%。全球铅矿产量变化大致可分为两个阶段,2013年前,总体呈上升趋势,2013年铅产量达到549万吨高点;2013年后,铅产量稳中略降,2021年仍处于下降状态,全球铅矿产量为430万吨。

2016年-2018年,受海外大型铅锌矿山的关停影响,全球矿山铅产量进入下行周期;2019年,随着原料端的日渐短缺,带动了铅价回升,刺激全球停产项目复产以及新建矿山项目投产,使得全球铅精矿产量有所上升;2020年度,受新冠疫情影响,相关的限制性措施严重影响了阿根廷、墨西哥和南非等许多国家的采矿业,铅矿产量较2019年下降5%左右;随着疫情不断得到控制,以及市场需求的推动,铅产量将会逐步恢复,预计2022年,全球铅矿产量增速在2%左右。

二是中国、澳大利亚、美国、秘鲁、墨西哥为主要铅生产国,五国产量合计占比78%。其中,中国为46.5%、澳大利亚为11.6%、美国为7%、秘鲁为6.5%、墨西哥为6.3%,五国产量合计占比78%。

1994年-2013年,中国铅矿产量呈快速上升趋势,2004年超越澳大利亚成为第一大铅生产国,2013年,中国铅矿产量290万吨,全球占比53%;2013年之后,中国铅矿产量略有下降,但仍远高于其他国家。

三是全球铅金属年产量平稳,约1100万吨,2021年产量折半。据国际铅锌研究小组数据显示,2011年-2020年,全球铅金属产量平均为1100万吨/年,2021年,铅金属产量585万吨,主要是受疫情反复及矿山关停的影响。

(四)全球铅资源需求呈波动变化,中国作为全球最大的精炼铅消费国和进口国,在需求端具有一定的定价优势。

一是全球铅需求呈波动变化,中国是世界第一精炼铅消费国。近10年全球铅需求量总体呈攀升趋势,主要受中国精炼铅消费需求增长的推动。从消费国来看,中国为第一大消费国,占比约43%,基本与产量占比持平,其次为美国、印度和韩国,占比分别为13%、5%和2%。

二是铅消费量超80%用于铅酸蓄电池,中国是最大的铅酸蓄电池出口国。铅的初级消费包括蓄电池、铅材、氧化铅等,铅酸蓄电池为最大消费领域,消费量占比87%;其次为铅材和铅合金,占比约7%。自2004年以来,铅酸蓄电池伴随着中国汽车、通信等行业的快速发展迎来了发展热潮。

三是全球精铅供应呈“过剩”趋势。全球需求由于地缘政治、经济增速放缓以及锂电池替代呈趋势性回落,全球精铅供应呈“过剩”趋势。国际铅锌研究小组(ILZSG)公布的数据显示,2022年1-8月,全球铅市供应短缺25000吨,2021年同期为供应过剩92000吨;2021年全球铅市场供应过剩4.4万吨,而2020年为供应过剩18.3万吨。

(五)全球铅价格受铅产业链影响

一是铅精矿-氧化铅-铅酸蓄电池产业链呈现价格联动变化,下游产品铅酸蓄电池的需求,反向影响上游铅精矿价格。铅产业链结构上,铅精矿-氧化铅-还原铅-铅合金价格联动性较强,价格变动基本保持同向。

二是供需关系决定铅资源价格,铅价受铅消费量,特别是铅酸蓄电池消费量影响,呈季节性变化。通常,二季度为消费淡季,三季度是动力型蓄电池的消费旺季,四季度是起停型铅酸蓄电池的销售旺季。

三是再生铅产能供应弹性较大,废旧铅蓄电池回收价格直接影响再生铅市场格局。铅本身具有较强的再生属性,因此,在整个铅冶炼行业当中再生铅扮演着重要的地位。铅在没有任何物理和化学性能损失的情况下,可以完全回收,目前可进入循环链的铅有90%得到回收。发达国家再生铅消费量平均占比60%以上。铅蓄电池报废原料中63%的金属铅可再生利用,且管理成本较低,再生铅行业潜力巨大。废旧铅蓄电池的回收刺激再生铅行业快速发展,而废旧电瓶回收市场的回收价格直接影响再生铅行业的市场格局。

三、我国铅资源市场情况及其对定价的影响

(一)我国铅资源贸易市场价格影响力日益增强

沪铅价格影响力逐渐提高,已成为国际定价体系的重要参考,是亚洲铅资源交易的参考价格。沪铅期货的推出有效地改变了完全依赖订单的购销模式,充分反映了国际、国内需求和各方利益的合理价格。2021年SHFE铅期货成交金额193977331.30万元,成交量2526.9752万手,沪铅期货已成为国际定价体系的重要参考。

(二)我国铅资源储量丰富,但富矿少、品位低,开采难度大,进口矿石成本优势明显,金属铅产量逐年递增。

一是我国铅矿资源储量在世界排名第二,仅次于澳大利亚。据国家统计局数据显示,2002年以来,我国铅矿储量总体呈增长趋势,特别是2011年以后增长迅速,2016年,我国铅矿储量1808.6万吨;铅矿金属查明资源储量同样呈上升趋势,2016年增长速度达10%,2019年查明资源量为9832.9万吨。

二是我国铅矿分布广泛,平均质量低,储量主要集中在中西部地区,铅储量占全国70%以上。我国目前已在27个省、区、市发现并勘查了铅资源,但其较为富集和现保有储量主要集中在云南(2662.91万吨)、内蒙古(1609.87万吨)、甘肃(1122.49万吨)、广东(1077.32万吨)、湖南(888.59万吨)、广西(878.80万吨)6个省份,合计铅锌储量8239.98万吨,占全国铅锌储量的64%,铅储量占比73.8%。

三是我国铅矿进口量持续增加,俄罗斯、美国、土耳其、秘鲁、澳大利亚为主要进口国,占比超66%。我国铅矿产资源丰富,年产量也较大。但一方面由于冶炼产能发展过快,对矿产需求缺口越来越大;另一方面,进口矿石成本优势明显。我国每年要从国外进口大量铅矿砂及精矿。从进出口数量来看,2021年,我国铅矿砂及其精矿进口数量为120万吨,出口数量仅为0.17万吨;从进出口金额来看,2021年,我国铅矿砂及其精矿进口金额为185907.78万美元,出口额为57.09万美元;从进口源看,2021年,俄罗斯、美国和土耳其是我国铅矿砂和铅精矿主要进口国,占比近50%。2021年全球疫情反复、海运费价格暴涨,在一定程度上干扰了铅矿新产能的投产和运输,我国的铅矿进口量明显回落。

(三)我国多措并举积极推动再生铅行业发展,提高资源利用率。

一是我国再生铅产能低于发达国家水平,目前仍处于产能释放周期,具有较大提升空间。我国再生铅消费量占比40%左右,远低于美国90%、日本85%、欧洲各国60%。近年来,电池行业快速发展,铅需求增长带动了再生铅产量的增加。2021年,我国再生铅产量达到360万吨,同比增长17.6%,约占铅产量的55.4%,再生铅行业市场规模达到了556.05亿元。2022年,再生铅产量300万吨,占比49.42%。

二是我国多措施提升再生铅行业集中度,再生铅行业向规范化、园区化发展。2010年起,我国再生铅工业一直处于规范化的过程之中,并出台了《再生铅行业规范条件》,逐步提升行业准入门槛,行业集中度进一步提高。目前,我国形成了江苏省、安徽省、河南省、江西省、河北省、山东省和湖北省七大产区,且再生铅产业已向园区化发展,在园区或产业集聚区形成再生铅闭合循环生产模式,不断促进再生铅的发展。

本文来自【矿业界】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt

推荐阅读

-

芯片软件题材股票有哪些(芯片 软件)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...

-

用友 portal(用友网络)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...

-

金店加工黄金吗(金店加工黄金首饰)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...

-

动力煤809期货(动力煤2109期货社区讨论)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...

-

海蜇怎么做(海蜇怎么做好吃又简单方便)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...

-

用友软件索引被破坏(用友软件索引被破坏怎么办)

2023-04-25

2012-2022年全球铅储量(数据来源:美国地质调查局)二、全球铅资源定价历史与市场情况(一)受全球消费量、供需关系影...