投资性房地产的范围限定为(投资性房地产的范围限定为什么)

日期:2023年04月24日 09:05 浏览量:1

一、定义与范围

定义:为赚取租金或资本增值,或两者兼有而持有的房地产

范围:已出租的土地使用权(不包括计划出租但尚未出租的土地使用权)、持有并准备增值后转让的土地使用权、已出租的建筑物(经营方式租入再转租不属于投资性房子地产)

二、初始计量

(一)外购投资性房地产的确认和初始计量

在购入同时开始对外出租或用于资本增值,称为投资性房地产;自用一段时间后改为对外出租或用于资本增值,应先确认为固定资产或无形资产,自租赁开始或用于资本增值日开始,转为投资性房地产

计量:购买价款、相关税费及归属与该资产的其他支出

(二)自行建造投资性房地产的确认和初始计量

计量:达到预定可使用状态前发生的必要支出,包括土地开发费用、建筑成本、安装成本、应予以资本化的借款费用、支付的其他费用和分摊的间接费用等。

建造过程中发生的非正常性损益,计入当期损益

二、后续支出

(一)资本化的后续支出

1.成本模式下投资性房地产再开发

借:投资性房地产--在建

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

2.公允价值模式投资性房地产再开发

借:投资性房地产——在建

——公允价值变动(或贷方)

贷:投资性房地产--成本

(二)费用化后续支出:不满足投资性房地产确认条件的,计入当期损益(其他业务成本)

三、投资性房地产后续计量

(一)成本模式后续计量

取得:借:投资性房地产 贷:银行存款 在建工程等

计提折旧:借:其他业务成本 贷:投资性房地产累计折旧(摊销)

计提减值:借:资产减值损失 贷:投资性房地产减值准备

取得租金:借:银行存款 贷:其他业务收入 应交税费-应交增值税(销)

(二)公允模式后续计量

取得:借:投资性房地产-成本 贷:银行存款 在建工程等

公允价值变动: 借:投资性房地产-公允价值变动 贷:公允价值变动损益(或借贷方向相反)

取得租金:借:银行存款 贷:其他业务收入 应交税费-应交增值税(销)

(三)后续计量模式变更

1.公允模式不允许转为成本模式

2.成本模式转公允模式

借:投资性房地产-成本(变更日公允价值)

投资性房地产累计折旧(摊销)(成本模式下投资性房地产已计提折旧摊销)

投资性房地产减值准备(成本模式下投资性房地产已计提投资性房地产减值准备)

贷:投资性房地产(原价)

利润分配-未分配利润(或借记)

盈余公积(或借记)

四.投资性房地产的转换和处置

一、转换

转换日:自用或存货转化投资性房地产,租赁开始日或用于资本增值的日期。空置建筑物或在建建筑物是董事会或类似机构做出书面决议的日期;投资性房地产转为自用的转化日自房地产达到自用状态的日期;投资性房地产转为存货的转化日是董事会或类似机构做出书面决议明确表示其 重新开发用于对外销售的日期。

二、会计处理

1、成本模式(按账面价值转换)

2.公允价值模式:

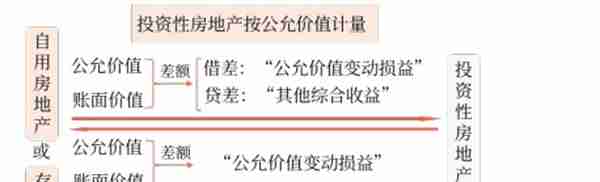

自用房地产或存货转为投资性房地产,公允价值和账面价值的差额借差计入公允价值变动损益,贷差计入其他综合收益

投资性房地产转自用或存货,差额计入公允价值变动损益

五,投资性房地产处置

(一)成本模式

借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项)

借:其他业务成本 投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产

(二)公允价值模式

借:银行存款 贷:其他业务收入 应交税费-应交增值税(销项)

借:其他业务成本 贷:投资性房地产-成本 投资性房地产-公允价值变动(或借方)

借:其他综合收益 贷:其他业务成本 (自用转投资性房地产时确认的贷差)

借:公允价值变动损益(或贷方) 贷:其他业务成本(或借方)

难点1:公允价值模式下自用转投资性房地产的会计处理

转化日:借:投资性房地产--成本 公允价值变动损益(借方) 贷:固定资产(开发产品等)其他综合收益(贷差)、

年末等:借:投资性房地产--公允价值变动 贷:公允价值变动损益

出售日:借:银行存款 贷:其他业务收入

借:其他业务成本 贷:投资性房地产-成本 -公允价值变动

(自用转投资性房地产时转的贷差)借:其他综合收益 贷:其他业务成本

(自用转投资性房地产时转的借差):其他业务成本 贷:公允价值变动损益

年末损益 :借:公允价值变动损益 贷:其他业务成本

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-24

建造过程中发生的非正常性损益,计入当期损益二、后续支出(一)资本化的后续支出1.成本模式下投资性房地产再开发借:投资性房...