东方证券有限公司(东方证券有限公司官网)

日期:2023年04月26日 12:22 浏览量:1

(报告出品方/分析师:东亚前海证券 倪华)

1.与市场的不同

市场认为行业分化显著,头部机构赢者通吃,但我们认为公司在大财富管理赛道的差异化优势已经凸显。

我们将广义的大财富管理业务定义为以公募基金为代表的资管业务和以代销、投顾为代表的财富管理业务。公司资管业务在行业处于领先地位,管理规模与业绩表现均领跑行业,公司 财富管理业务表现亮眼,代销及投顾规模均增长迅速,公司在大财富管理业务的优势已初显。资产管理业务与财富管理业务的成长性、盈利能力及经营情况均优于以传统经纪为代表的重资产业务。从长期来看,受益于公募基金市场发展及居民资产配置结构的改变,大财富管理业务的持续发展有望重塑公司的增长逻辑,驱动业绩提升。

我们测算了个人养老金入市政策对公司利润带来的影响。

个人养老金投资公募基金政策的出台有望为公募基金行业带来大量资金增量。得益于公司东证资管、汇添富两大公募基金品牌的头部效应及公司代销金融产品业务的快速发展,我们认为公司在养老金市场将具有较强的竞争力。

我们通过代销金融产品及公募基金推出养老金产品两个角度测算得出:个人养老金入市对东方证券在 2025 年、2030 年的归母净利润增量贡献为 0.30 亿元、5.31 亿元,分别占东方证券 2021 年归母净利润 53.71 亿元的 0.56%、 9.89%,占 2020 年净利润 27.23 亿元的 1.10%、19.50%

2.东方证券:资管领跑同业的大型券商

2.1.公司起源上海,为“A+H”上市券商

公司是业内第五家“A+H”上市券商。东方证券 1998 年成立于上海,经过 24 年的发展,业务逐步扩张至全国。截至 2021 年末,公司分支机构已覆盖 87 个城市,遍布国内所有省份。公司于 2015 年完成 A 股上市(600958.SH),2016 年完成 H 股上市(03958.HK),资本实力进一步增强。

公司致力于提供一站式专业综合金融服务。

公司于 2005 设立汇添富基金公司,2007 年设立东证期货,2010 年成立东证资管、东证资本及东方(香港),业务布局逐步完善。截止至 2021 年末,公司拥有六家全资子公司,以及汇添富基金管理股份有限公司 35.41%的股权,为投资者提供证券、期货、资产管理、理财、投行、投资咨询及证券研究等全方位金融服务。

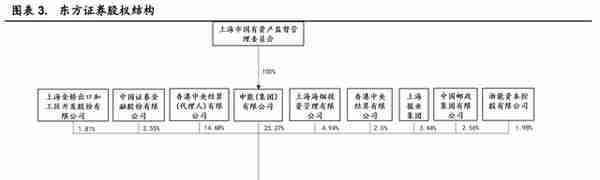

2.2.股权结构分散,高管经验丰富

公司第一大股东为申能集团,尚无实际控制人。截止至 2022 年 3 月 31 日,公司第一大股东为申能(集团)有限公司,持股比例为 25.27%,公司尚无实际控制人。

申能(集团)有限公司是上海市国有资产监督管理委员会 100%出资监管的国有独资有限责任公司。除申能集团及香港中央结算(代理人)持有 H 股股权外,公司其余股东持股比例均低于 5%,股权结构相对分散。

公司高管大多有券商及监管机构等背景,行业经验丰富。

公司现任董事长及执行董事金文忠先生曾在野村证券、万国证券有任职经历,对金融及证券行业拥有深刻的洞察;总裁鲁伟铭先生曾任职于中国国泰证券有限公司;副总裁及首席风险官杨斌先生曾就职于上海证监局机构处长;副总裁徐海宁女士曾就职于大新华投资;董事会秘书王如富先生曾任职于金信证券、东方证券研究所。其余高管也多具有金融企业工作履历,为公司长期可持续发展提供了有力保障。

2.3.资管业务处于领先地位,配股增强公司资本实力

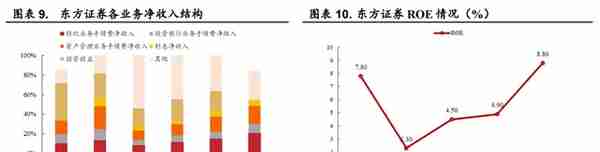

公司资管业务行业排名第一。自 2018 年起,公司净资产稳步提升。截至 2021 年末,公司净资产规模达 647 亿元,排名行业第 13 名。公司总资产、净资本、营业收入和净利润指标近三年位于行业 11-13 名之间,排名较为稳定。

2021 年,公司 ROE 指标表现亮眼,排名上升 21 位。公司代销金融产品业务发展迅速,连续两年排名行业第 11 位,优于公司经纪业务收入排名。公司资管业务净收入连续五年位居第一,在行业中保持绝对领先地位。

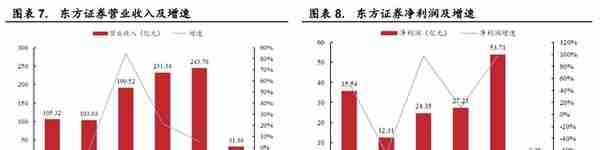

公司过去四年收入增长迅速,一季度受市场影响短暂承压。

得益于 2021 年资本市场交投活跃,公司资管、经纪及投行业务手续费净收入均实现同比增长。2021 年公司实现营业收入 243.70 亿元,同比增长 5.34%,2017-2021 年 CAGR 为 23.34%;实现净利润 53.71 亿元,同比大幅增长 97.26%。

2017-2021 年 CAGR 为 10.88%。受 2022 年一季度权益市场波动影响,公司自营业绩承压,拖累公司业绩表现。2022Q1 公司实现营业收 入 31.26 亿元,同比-39.8%;实现净利润 2.28 亿元,同比-80.6%。

经纪及资产管理业务占比提升,带动 ROE 增长。

2021 年,公司资管业务、经纪业务净收入分别实现 36.22 亿元、36.17 亿元,同比+47%、 +38%,公司资管+经纪业务净收入占比达 30%,较 2021 年+8pct。两大业务的表现亮眼拉动公司收入结构改善。公司 ROE 2018-2021 年稳步增长,2021 年末提升至 8.8%,同比+3.9pct。

公司配股完成,资本实力提升。

2022 年 4 月 29 日,公司完成 A 股配股,募集金额达 127 亿元。公司募集资金将主要用于加大对投资银行、财富管理业务的发展力度。配股落地有利于公司进一步加强资本金实力,提升资本杠杆率。公司自营杠杆不断提升,并维持在较高水平。2021 年,公司提高了自营非权益类证券及其衍生品规模,自营非权益类证券及其衍生品/净资本为 348.25%,较去年+12pct。

3.四大业务角逐大财富管理市场

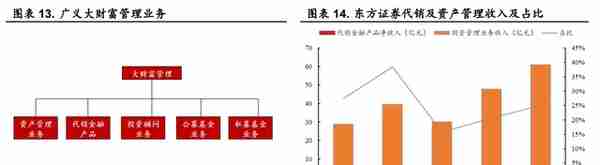

我们将资管业务、公募及私募基金、代销金融产品和基金投顾定义为广义的大财富管理。

2021 年,公司资管业务及代销金融产品净收入实现 60.96 亿元,同比+27%;收入占总营收比重达 25%,较去年+4pct。随着居民资产配置结构发生变化,居民财富从不动产流向权益类资产趋势增强,大财富管理业务规模将持续增长。

3.1.资管业务:以封闭期产品为主,坚持长期价值投资

公司较早布局券商资管,产品条线完善。东方证券于 2005 年首批开展券商集合理财业务,2010 年获批设立券商资管公司。东证资管于 2013 年获得公募牌照,并于 2014 年成立业内首只券商系公募基金——东方红新动力混合基金。目前,东证资管产品类型已涵盖混合型基金、债券型基金、指数型基金、货币型基金和 FOF 基金,布局较为完善。

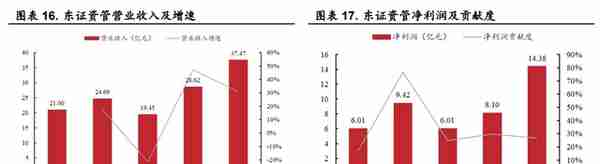

公司资管业务收入保持头部地位,拉动集团业绩增长。

2021 年,东证资管实现营业收入 37.47 亿元,同比增加 30.93%。2017-2021 年 CAGR 为 16%。东证资管 2021 年实现净利润 14.38 亿元,同比增加 77.54%,对东方证券的净利润贡献度达 26.77%。

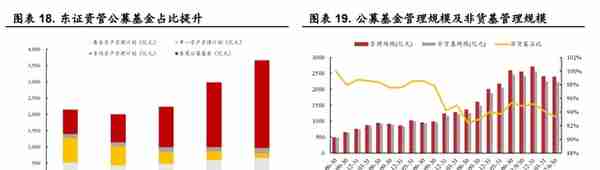

公募基金管理规模稳步扩张,非货基占比 90%以上。

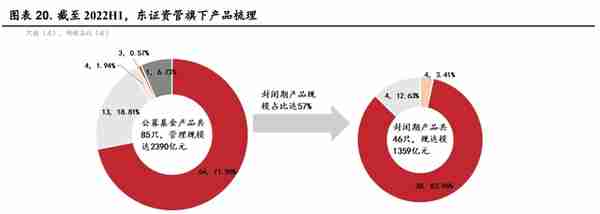

2021 年末,东证资管受托管理资产规模达 3659.29 亿,同比增加 23%,2017-2021 年 CAGR 为 14.3%。其中,公募基金规模达 2696 亿元,占比由 2017 年的 35%提升至 2021 年的 74%。截至 2022 年 6 月 30 日,东证资管旗下基金产品共 85 支,基金管理规模达 2391 亿元,其中非货币基金管理规模达 2229 亿元,占比始终达 90%以上。

东证资管以封闭期为其产品特色。

2014 年,东证资管在业内第一个发行三年封闭期的权益类基金:东方红睿丰混合基金; 2018 年,发行业内首只五年定开偏股基金:东方红恒元五年定开混合基金; 2019 年,发行业内首只三年锁定持有期偏股型基金:东方红启元三年持有期混合基金。

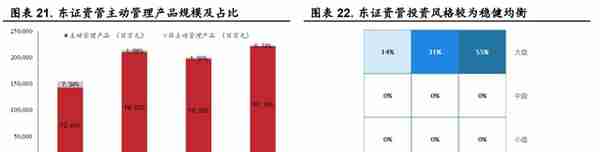

根据公司官网,截至 2022H1,在主动权益类公募基金中,东证资管旗下封闭期达三年及三年以上的基金共 18 只,规模达 873.05 亿元,占公司主动权益类公募基金总规模的 65.56%。

东证资管坚持主动管理,长期价值投资的投资策略。

2017 年资管新规出台加速了券商资管向主动管理转型。公司主动管理规模占比达 90%以上,助力公司投资业绩保持行业领先。

根据公司数据,东证资管 2015-2021 年股票投资主动管理收益率达 294.35%,排名位于行业首位。同时,公司是最早提出并践行长期价值投资理念的资管机构之一。

公司秉承 “幸运的行业”+“优秀的公司”+“合理的估值”的投资逻辑,始终坚持在基本面研究的基础上,寻找成长空间大的行业里拥有良好的治理结构、能够长期超越行业平均水平的公司。公司投资风格较为稳健,以大盘股的配置为主。

公司产品多具有高仓位低换手的风格,长期业绩优秀。

公司换手率明显低于行业平均水平。我们选取了公司旗下成立时间大于五年且年化回报率最高的五只基金产品进行分析,发现其三年、五年年化回报显著高于两年内年化回报,长期持有驱动总体年化回报率提升。

此外,5 只基金产品股票配置均大于 75%以上,换手率也显著低于行业平均。高仓位低换手运行也再次体现了公司始终关注企业的内在价值,在低估值时买入并长期持有,等待企业成长的投资理念。长期价值投资体系也有利于公司规避频繁择时和追涨杀跌等被动局面的出现。公司管理业绩受到市场广泛认可,曾多次获得中国基金业金牛奖、金基金奖、明星基金奖等荣誉。

基金经理以内部培养为主,擅长团队作战。

公司对于人才培养同样秉承价值投资的理念,以内部培养为主,由资深投研人员带领新人成长。此外,投研团队内部坚持共同的投资理念,讲究集体作战。

截至 2022Q1,公司共有 16 位权益类基金经理,仅有 2 位来自于外部同业引进,其余均为内部培养。以老带新,共同研究的培养机制有利于公司长期投资价值理念更好地延续。

3.2.公募及私募基金:参股龙头公募,深化资管布局

3.2.1.汇添富基金

基金管理规模扩张迅速,行业排名位居前列。

汇添富基金公司成立于 2005 年,东方证券持有其 35.4%的股份为第一大股东。汇添富目前已构建公募业务、私募资管业务、养老金业务、国际业务和基金投顾业务等七大业务板块。同时,公司也是业内最早实施员工参股的大型基金公司之一。

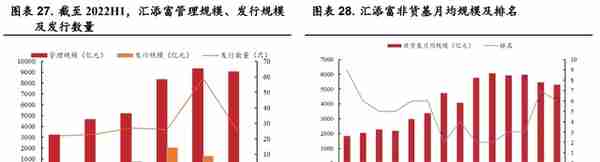

公司依靠发行基金产品实现规模扩张,2017-2021 年平均每年发行 31 只新产品。截至 2022H1,汇添富公司管理规模达 9033.12 亿元,非货基月均管理规模为 5290.81 亿元,居行业第六位。

汇添富对东方证券的利润贡献度保持在 20%以上。

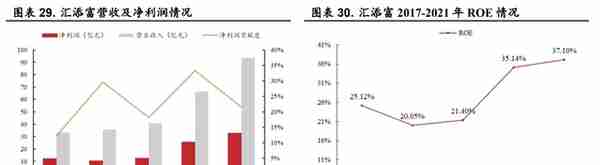

汇添富 2021 年实现营业收入 93.79 亿元,位居行业第二,同比增长 41.19%。2017-2021 年 CAGR 为 29.41%。2021 年汇添富实现净利润 32.63 亿元,2017-2021 年 CAGR 为 27.73%。2021 年汇添富对东方证券净利润的贡献度为 21.51%,近五年净利润贡献度平均值在 20%以上,为东方证券提供了可观的业绩贡献。汇添富 ROE 近五年来均维持在 20%以上,拥有较强的盈利能力。

公司产品布局全面,屡获殊荣。

截至 2022 年 H1,汇添富基金共管理 252 只公募基金,涵盖股票型基金、指数型基金、QDII 基金、混合型基金、债券型基金及货币市场基金等各类产品。

货币型基金规模占比 35.99%,股票型基金规模占比 12.23%,混合型基金规模占比 28.09%,债券型基金规模占比 21.60%,各项产品布局相对较为均衡。

截至 2022 年 8 月 15 日,公司货币型基金及非货币型基金规模均居行业前十名,混合型基金规模居行业第五。汇添富成立以来多次获得中国基金业金牛奖、中国明星基金奖、中国金基金奖等多项业内重量级奖项。

汇添富是基本面选股的典型代表,投资风格以成长型为主。

公司以企业基本面分析为立足点,做中长期投资布局,以获得持续稳定增长的长期投资收益。公司的投资风格以大盘成长型为主,并构建了投研“四象限”理论,倾向于长期持有行业前景较好且竞争优势突出,同时拥有较高 ROE 的“发电厂”企业。

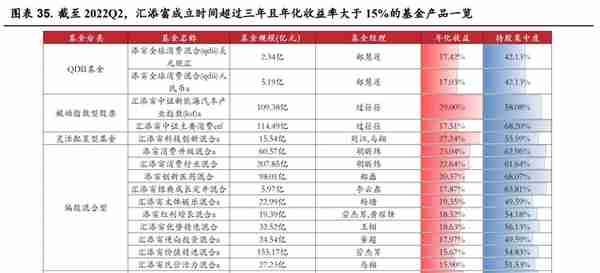

汇添富旗下优质产品众多。截至 2022 年 6 月 30 日,公司成立时间超过三年且年化收益率超过 15%的基金共有 17 只,涵盖主动或被动基金,体现出公司较强的投研实力和管理能力。

汇添富拥有多位明星基金经理,实现投研团队一体化管理。

公司较早实行了投研改革,构建垂直一体化投研团队。行业总监、基金经理、研究员通过会议的形式,在小组内部进行研究分享和讨论,再将成果汇总给整个投资团队。清晰连贯的团队建设保证了投资研究的一体性,也有助于新人成长。目前汇添富多数基金经理由内部培养产生,且所有获奖的基金经理均为内部培养。完善的人才体系有利于公司保持长期业绩稳定。

3.2.2.东证资本

业务发展平稳,注册制推进有望带来新机遇。

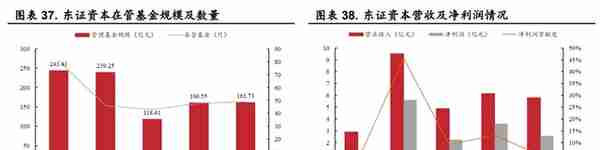

截至 2021 年末,东证资本在管基金 49 只,管理规模达 161.74 亿元。公司所投项目涵盖大消费、大健康、大娱乐、大金融、高端装备制造等行业,已有 11 家企业在创业板完成发行上市,10 家企业在科创板通过发审会或已上市。

2021 年,东证资本实现营业收入 5.78 亿元,净利润达 2.56 亿元,对东方证券的净利润贡献度为 4.8%。随着私募退出渠道的完善和全市场注册制的落地在即,东证资本有望进一步扩大投资规模,提升对公司的净利润贡献度。

3.3.代销业务:特色鲜明,发展迅速

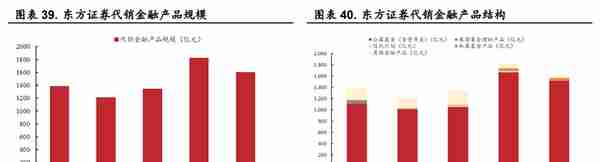

公司代销金融产品业务发展迅速。公司将代销金融产品作为财富管理部的业务重心,持续完善“管理人-基金经理-基金产品”的产品评价模式。

与此同时,公司不断加强代销队伍素质能力及中后台专业能力建设。公司坚持长期价值投资理念,积极引导客户培养长期投资的习惯,形成以封闭式产品为主的代销产品模式,保有规模持续扩张。

根据公司数据显示,截至 2021 年末,公司权益类产品保有规模达 647 亿元,同比增长 43%;公司股票+混合公募基金保有规模 424 亿元,在券商中排名第 7 位;主动管理权益产品封闭式结构占比 62%,居行业前列。

代销业务发展有望改善公司经纪业务收入结构。

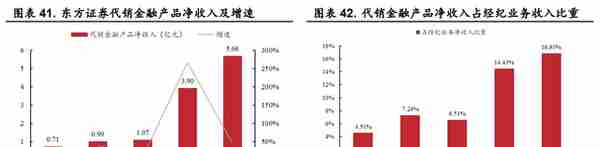

截至 2021 年末,公司代销金融业务收入实现 5.66 亿元,同比增加 45%,2017-2021 年 CAGR 为 68%。

2019-2021 年代销金融产品收入占经纪业务收入比重持续增加,2021 年该占比达到 16.8%,较 2017 年提升 12.3pct。公司倾向于选择向客户销售持有期较长的产品,关注产品的保有量。

在市场波动时,持有期较长或处于封闭期的产品客观上避免了客户因短期净值下跌而赎回的不理智行为,从而减少公司代销业务收入的波动。公司未来将持续大力推进产品代销业务,占经纪业务收入比重有望进一步提升。

3.4.基金投顾业务:体系完善,规模初具

公司已构建较为完善的基金投顾体系。公司于 2021 年 11 月正式开展基金投顾业务,根据投资期限和风险收益特征打造“三笔钱”投顾服务,覆盖短、中、长期资产管理需求。

2021 年公司投资顾问人员数量达 1004 人,2017-2021 年 CAGR 为 21.42%。投顾业务人员的快速增长有助于公司加强投顾品牌及平台建设,挖掘增量。同时,公司搭建了关于“顾”的服务体系,加强投资者教育。目前公司推出“投顾宝典、投顾学堂、投顾智识、投顾有方”四大投后服务,投教结合,帮助投资者更好地实现财富管理目标。

公司积极创新业务模式,投顾业务规模初具。

截至 2022 年 7 月 25 日,目前共有 23 家券商开展基金投顾业务。券商基金投顾以自建平台展业或自建平台+第三方销售平台为主。

公司主要通过自有 APP 东方赢家进行投 顾展业,首批推出“悦系列”五种组合策略,起投金额 1000 元。2022 年公司引入财经大 V 作为首席投顾官,推出“钉系列”3 种组合策略,进一 步提高公司投顾品牌的知名度和影响力。目前公司投顾组合策略风险等级涵盖 R2-R4。截至 2022 年 3 月 25 日,公司投顾业务已累计服务客户 12.34 万人,总规模为 100.07 亿元,户均资产为 8.11万元,居行业前列。

4.其他业务:投行业务回归,自营以债券为主

4.1.经纪业务:线上线下并举,深化业务转型

公司全面推进经纪业务转型。

东方证券结合自身优势与积累,形成了代理买卖证券、融资融券、公募产品代销、私人财富管理、公募基金投顾等业务协同矩阵。公司持续完善线下网点布局,进一步夯实客户基础,加强渠道竞争力。

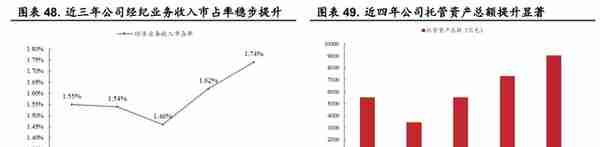

截至 2021 年末,公司营业网点共 177 家,较 2017 年增长 24 家。公司分支机构已覆盖 87 个城市,遍及国内所有省份。在转型的推进下,公司 2021 年经纪业务收入市占率达 1.74%,较去年增加 0.12pct。2021 年公司托管资产总额达 9,028 亿元,同比增长 26%。

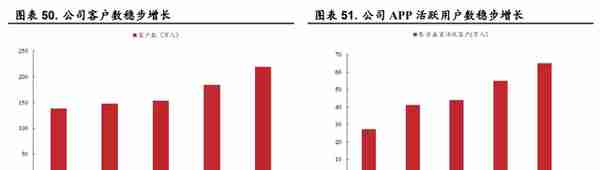

客户数量稳步提升。公司一方面加强线下布局,持续深化业务模式;另一方面,公司在线上持续优化互联网金融运营能力,通过体验升级、渠道优化和数字运营等多种方式提升客户体验感和活跃度,客户数量保持稳定增长。

截至 2021 年末,通过互联网及手机移动终端进行交易的客户数占总客户数 99%。

公司 APP 东方赢家活跃用户达 65 万,2017-2021 年 CAGR 为 24%。公司累计新增开户数 35.6 万户,同比增长 15%;客户数达 219 万户,2017-2021年 CAGR 为 12.26%。

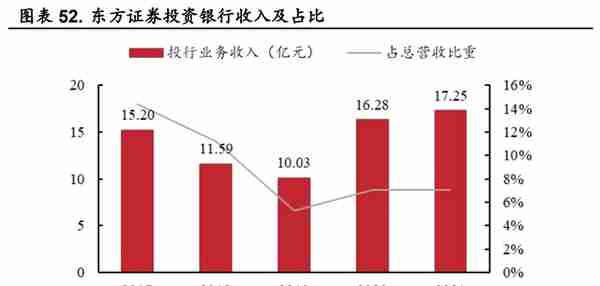

4.2.投资银行:业务回归母公司,股权业务排名提升

公司通过子公司东方投行及固定收益总部开展投资银行业务。

东方投行主要从事股票和公司债券的承销与保荐、企业债和资产支持证券的承销、并购重组、新三板推荐挂牌及企业改制等相关的财务顾问服务;固定收益业务总部主要从事国债、金融债等承销服务。

2020 年,东方花旗完成股权变更并更名为东方投行,成为东方证券全资子公司。业务回归有助于公司进一步发挥集团资源优势,挖掘更多优质企业,投资银行收入占比有所回升。截至 2021 年末,公司投资银行收入实现 17.25 亿元,同比增加 6%,占总营收比重为 7%。

把握市场发展机遇,主要指标进入行业前十。

全面注册制的落地将带动股票市场融资规模提升,提升企业直接融资比重,为投行业务带来更多机会。公司抓住科创板、创业板注册制的良好机遇,结合多年中外合资经营发展经验成果,持续推动投行业务的发展。

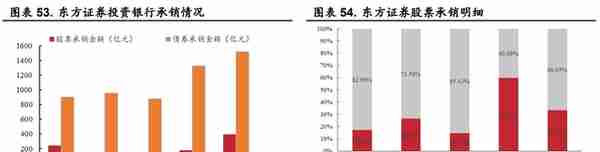

2021 年,公司债券主承销项目达 293 个,实现主承销金额 1518.46 亿元,同比增长 14.86%;股票主承销金额实现 390.53 亿元,同比增长 128.62%。

2021 年全年,公司完成股权融资项目 26 个,同比增长 23.81%,其中 IPO 项目 9 家,主承销规模达130.25 亿元,同比增长 27.26%,排名行业第十;再融资项目 17 家,主承金额达 260.28 亿元,同比提升 280.13%,排名行业第八。

4.3.销售交易:自营债券占比较高,场外发展迅速

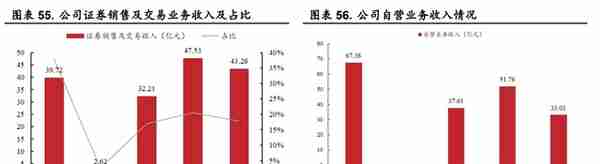

公司的证券销售及交易业务收入具有一定波动性。公司证券销售及交易业务包括自营投资和创新投资等业务。

2021 年,公司证券销售及交易业务实现营业收入 43.26 亿元,同比下降 8.98%,占总营收比重为 17.15%,较去年下降 2.79pct;营业利润实现 35.62 亿元,同比-10.67%。其中,自营业务投资收益受市场行情影响,波动性强。2021 年公司自营业务收入实现 33.01 亿元,较去年同期下降 36.22%。

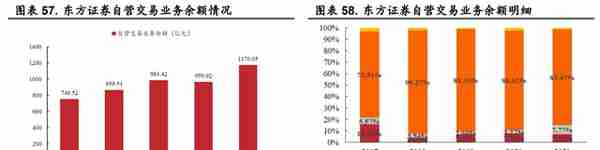

公司自营投资业务以债券为主,场外衍生品表现强劲。

截至 2021 年末,东方证券自营交易业务余额为 1170.05 亿元,杠杆率提升带动资产规模不断扩大。从结构看,公司各类资产自营规模:股票 84.34 亿元,基金 90.90 亿元,债券 976.67 亿元,债券占比达 83%,总体投资风格较为稳健。同时,公司场外衍生品投资业务表现亮眼。2021 年公司日均期权做市成交量同比增加超 500%,场外衍生品名义本金规模达人民币 295 亿元,较期初增长超 20 倍。

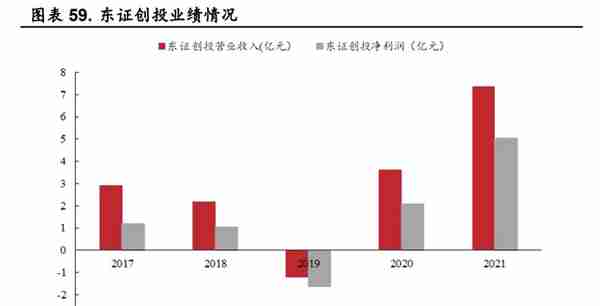

公司通过子公司东证创投开展创新投资业务。

2021 年,东证创投实现净利润 5.03 亿元,同比增长 144.17%,对公司的净利润贡献度达 9.47%。东证创投主要聚焦于量化投资、特殊资产业务及股权投资业务。

截至 2021 年末,东证创投股权业务项目存量个数 62 个,投资规模人民币 30.32 亿元; 特殊资产业务新增投资 13.82 亿元,特殊资产业务存量项目 24 个,存量规模 25.05 亿元。

5.个人养老金入市带来业绩弹性

第三支柱的顶层设计陆续出台,公募基金行业发展迎来新起点。

2022 年 6 月 24 日,为推进多层次、多支柱养老保险体系建设,规范个人养老金投资公开募集证券投资基金业务,证监会起草了《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下称“征求意见稿”),向社会公开征求意见。该征求意见稿对个人养老金购买共同基金在基本要求、产品管理、销售管理与信息服务、监督管理等方面做了规定。这意味着,未来将有大规模的个人养老金投资公募基金,助力行业增长。

我们认为东方证券参股头部公募,自身公募资管竞争力强的优势充分契合个人养老金入市政策的要求,有望带来营收增量:

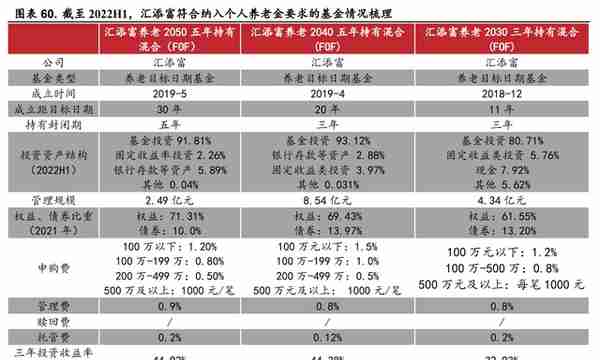

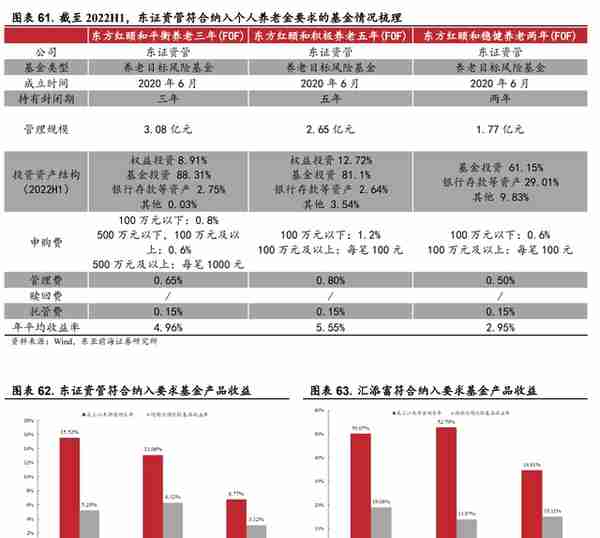

1)从产品来看,东方红与汇添富均较早布局公募基金养老产品,且产品收益较为稳定:东证资管及汇添富产品体系完善。

东证资管以及汇添富基金拥有多项养老金业务资质,组建了专业的养老金业务团队,两家公司均已建立涵盖养老目标日期基金及养老目标风险基金的完善产品线。符合要求产品收益率表现较好。

截至 2022 年 6 月 30 日,东方红与汇添富各有三只基金符合纳入个人养老金基金基本要求,东证资管符合要求的基金规模为 7.81 亿元,汇添富符合要求的基金规模达 13.05 亿元。汇添富产品为养老目标日期基金,投资者可以选择自身退休年份为目标日期的基金。

东证资管产品为养老目标风险基金,共有三种投资风格,可以满足不同风险偏好的客户。两家公司符合要求的基金产品成立以来均跑赢业绩基准。领先的战略布局有利于公司在短期内打开个人养老金业务局面。

2)投资理念角度,公司坚持长期投资的理念与养老金需要长钱匹配的特征相契合。

东证资管作为国内长期封闭权益类基金的领跑者,以封闭产品为长期投资工具,减少择时平滑波动的理念与养老目标基金立意一致;汇添富基金作为头部公募,主动管理能力领先,已构建起较为完善的个人养老产品体系。

两家公司均打造了专业的基金组合投资团队。此外,两家公司基金经理平均从业年限均大于行业平均水平,成熟的管理经验有助于公司打造长期领跑行业的养老目标产品。

3)从模式来看,个人养老金有望采取内部 FOF 管理人+内部基金+主动管理的方式,公司优势显著。《征求意见稿》明确指出,应给予养老金一定的费率优惠。

“内部 FOF 管理人+内部基金”模式可以将费用降到最低。从内部看,公司坚持长期价值投资理念,代销产品以封闭式产品为主,为未来公司快速打入个人养老金代销市场提供了参考经验。东证资管、汇添富两大资产管理公司,各自可供选择的产品体系丰富,在资产端具有先 发优势。代销及资管业务的协同有望持续提升公司在个人养老金市场的竞争力。

我们从代销金融产品及子公司推出公募养老金产品两个角度对个人养老金投资于公募基金对东方证券归母净利润影响进行测算:2022Q1,东方证券在券商中非货基保有量市占率约为 3.5%。

我们假设 2025 年公司在券商中代销个人养老金公募基金的市占率为 3.5%,并有望逐年提升市场份额,至 2030 年达到 6.0%。同时公司拥有汇添富 35.41%股权,汇添富凭借头部效应及先发优势,公司个人养老金公募市场的市占率有望在 2030 年提升 至 6%。

公司全资控股东证资管,主打封闭期公募产品,拥有优秀的长期管理能力及经验,个人养老金公募市场的市占率有望在 2030 年提升至 4%。

我们同时假设代销金融产品净利率为 95%、公募基金的净利润率为 30%、东方资管业务净利率 40%,得出个人养老金入市对东方证券在 2025 年、 2030 年的归母净利润增量贡献为 0.30 亿元、5.31 亿元,分别占东方证券 2021 年归母净利润 53.71 亿元的 0.56%、9.89%,占 2020 年净利润 27.23 亿元的 1.10%、19.50%。

6.盈利预测及估值

6.1.盈利预测

经纪业务:受疫情影响,2022 上半年权益市场、基金市场表现相对疲软,代销金融产品业务承压,对公司经纪业务收入造成一定影响。公司期货经纪业务保持良好发展。

我们预计,公司 2022-2024 年经纪业务净收 入 38.87 亿元 /47.37 亿 元/55.49 亿元,同比+7.5%/+21.9%/+17.1%;

投行业务:公司目前拥有新能源、新材料、半导体、生物医药等多个项目储备。得益于资本市场改革的深化及公司配股完成后资金支持的增加,公司有望进一步把握全面注册制落地在即的市场机遇,加强投行人才储备和团队建设,提高展业效率。

我们预计,公司 2022-2024 年投行业务净收入 18.76 亿元/21.57 亿元/24.80 亿元,同比+10.0%/+15.0%/+15.0%。

资管业务:受 2022 年上半年权益市场波动影响,公司资管业务业绩相对承压。随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉动公司业绩增长。

我们预计公司 2022-2024 年资管业务净收入 28.07 亿 元/35.33 亿元/41.59 亿元,同比-22.5%/+25.9%/+17.7%。

自营业务:受 2022 上半年市场低迷影响,公司自营业务投资收益有所下滑。随着公司进一步优化投资策略,调整资产结构,公司自营业务收益率有望回升。

我们预计,2022-2024年公司投资收益+公允价值变动损益收入23.58亿元/41.26亿元/43.33 亿元,同比-28.6%/+75%/+5%。

综上,我们预计公司2022-2024年实现营业收入226.40亿元/267.32亿元/293.17亿元,同比-7.1%/+18.1%/+9.7%。

营业成本及利润方面:我们预计2022-2024年,公司管理费率保持稳定,归母净利润为33.09亿元/51.37亿元/68.49亿元,同比-38.54%/+56.48%/+32.45%。

6.2.估值

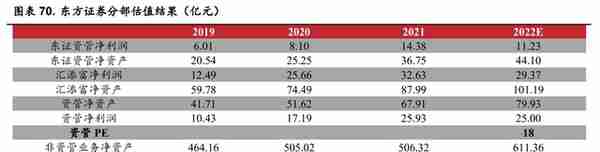

我们运用分部估值法及可比公司法为公司估值。由于东方证券资管业务竞争优势突出,在业绩表现、ROE 方面都与非资管业务存在较大差异,所以我们对资管业务及非资管业务进行分部估值:

6.2.1.资管业务

我们参考海外资管同业对公司资管业务进行估值,根据 Wind 数据显示,截至2022年 8 月 26 日,5 家公司当前平均 PE 为 15.22X。相较于海外,我国公募基金市场仍有较大发展空间,所以我们给予东方证券资管业务分部 2022E 18XPE。

6.2.2.非资管业务

截止至2022年 8 月 26 日,东方证券市值约为 742 亿元,在上市 48 家券商中排名 13,因此我们选取市值在 400 亿元-1200 亿元的 9 家头部或中型券商作为可比公司。

截止至2022年 8 月 26 日,可比公司 PB(LF)均值为1.24,一季度 ROE(摊薄)均值为 0.93%。

考虑到东方证券一季度 ROE (摊薄)低于同比公司平均值,我们给予公司非资管业务2022E1.0XPB。

6.2.3.分部估值

综上,我们参考海外资管同业估值结果,给予公司资管业务 18x PE 估值;参考同业估值给予公司非资管业务 1.0x PB 估值,对应2022年 1.54x PB。

7.风险提示

公募基金市场发展疲软:资管业务是公司最为突出的竞争优势,公募基金市场表现低迷将会直接影响公司资管子公司及参股公募基金公司的业绩,进而影响公司收入;

投资收益波动:公司资本杠杆率近年来逐年增加,自营资产规模扩大,自营业务是公司另一重要收入来源。市场的波动可能会加剧公司投资收益变化,从而对公司业绩带来影响;

市场活跃度下降:股基成交量下降直接影响公司经纪业务收入,间接导致基金申购量疲弱,保有量下降,导致公司经纪业务收入下降。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库官网】或点击:远瞻智库-为三亿人打造的有用知识平台|战略报告|管理文档|行业研报|精选报告|远瞻智库

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-26

随着未来公募基金及财富管理市场的发展,公司坚持长期价值投资的理念及优秀的投研能力有望进一步加强公司资管业务的品牌效应,拉...