橡胶期货 升水(橡胶期货暴涨)

日期:2023年04月26日 12:25 浏览量:1

行情回顾

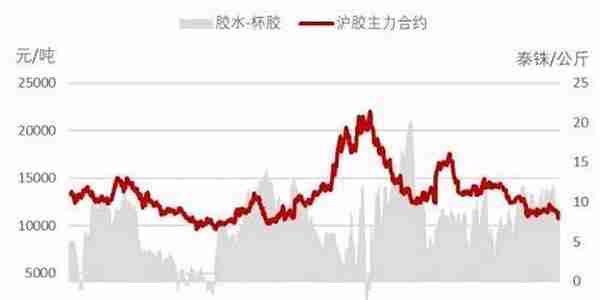

2018年上半年橡胶再次上演一泻千里的行情,主力合约从最高的14500元/吨,下跌至6月29日收盘10575元/吨,最低触及11015元/吨,跌幅-3925元/吨或-27.1%。

1-3月受高库存、高升水压制,套利盘加仓,橡胶盘面大幅去升水,春节后因进入停割期外加节后复工,行情小幅反弹,然需求释放不及预期,外加中美贸易战为工业品的前景蒙上阴影,行情再次下跌,3月23日橡胶跌停。4、5月因高库存、高升水略有缓解,橡胶下跌动能减弱,横盘震荡,期间又因农产品炒作反弹近1500点,然基本面整体弱势,反弹未能延续。6月一方面国内外产区供应逐步释放,另一方面20号胶上市,市场预期未来套利空间减少,叠加宏观偏弱、中美贸易战警报再次拉响,橡胶再次下行,创年内新低。

图:2018年上半年沪胶走势

资料来源:WIND,宏源期货研究所

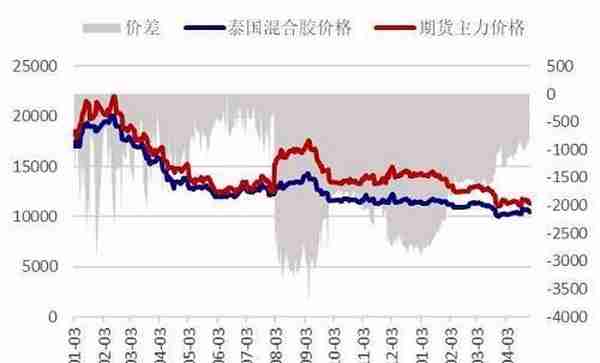

截至6月29日全乳胶与橡胶主力升水缩小至-425元/吨,较去年底缩小1580元/吨,混合胶与橡胶主力升水缩小至-225元/吨,较去年底缩小2525元/吨。

沪胶期现价差

人民币混合胶与沪胶价差

资料来源:WIND,宏源期货研究所

橡胶仍处增产周期,但低价或导致供应阶段性收缩

1

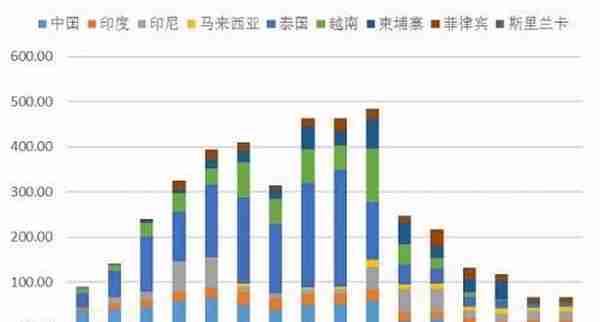

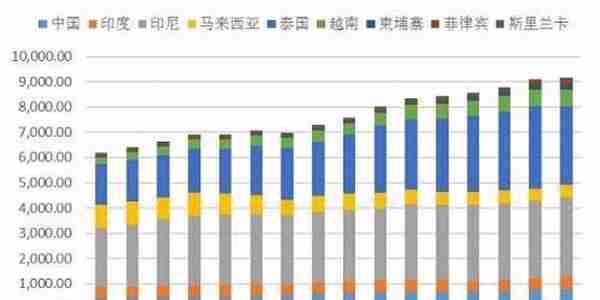

新增种植面积、单产与去年持平,但开割面积普遍增长

根据橡胶的生长周期,新增种植面积最大增长在2010-2012年,生长周期5-7年,一般产量最高峰为开割3年后,因此理论上此轮原料释放高峰会延续至2022年。由于胶价低,胶农种植橡胶树的意愿也不高,因此在更长的周期有利于重塑期供需关系,但中短期而言橡胶供应整体稳定,仍不具备牛市基础。

尽管有低胶价的制约,但主产国开割面积并未见下滑。其中,增幅最突出的是柬埔寨,增长20%,仅泰国的开割面积较去年下滑4.3%。从单产看,今年印度单产增长最大10.1%,仅中国单产下滑1.9%。开割面积普遍增长,单产较去年小幅提高,今年产量大概率平稳增长。

天胶新增种植面积持平

天胶开割面积增长

资料来源:WIND,宏源期货研究所

2

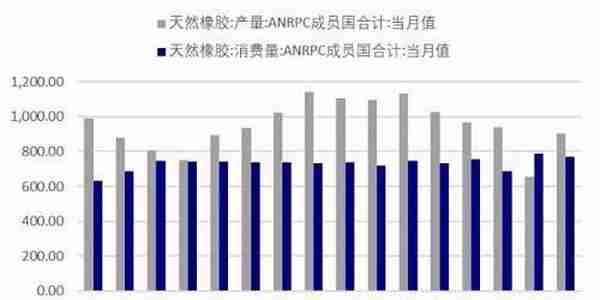

2018年天胶仍处于增产周期,供应大于需求

1-4月ANRPC成员国天胶产量累计达到346万吨,创五年新高,同比增长1.04%,其消费量累计达到300万吨,同比增长6.99%。根据季节性,下半年为天胶生产旺季,在天气良好且无政策干预的情况下,ANRPC地区天胶产量将增长。

ANRPC天胶产量仍大于消费量

ANRPC天胶产量在下半年进入旺季

资料来源:WIND,宏源期货研究所

泰国5月胶树自北向南开割,产量逐步增加,9-12月达到全年产量最大期。因此,从季节性看,泰国天胶产量将在下半年继续增长,或现年内高点。目前泰国地区的树龄集中在5-15年,未来产量有大幅增长的空间。

泰国主要产胶区集中在南部(产量占比70%),东北部(产量占比18.6%),中部(产量占比8.8%)及少量北部(产量占比2.57%),下半年需要关注雨水天气对泰国南部及东北部地区的影响。根据泰国气象局的天气预报,7-9月泰国降雨量将加大,8-9月或出现洪涝灾害,或影响该时期的天胶供应。

从季节性看,印尼天胶产量年内高点已现,下半年产量增长空间不大。印尼的树龄集中在5-10年和20-35年,平均树龄结构相比泰国较大,但未来仍有增产潜力。

泰国天胶产量

印尼天胶产量

资料来源:WIND,宏源期货研究所

在近几年马来西亚进行天胶减产后,其产量明显下降,马来西亚的树龄集中在0-5年和25-30年,但种植面积减少后,未来大幅增产空间有限。

越南近几年来的产量增长迅速,成为继泰国、印尼和马来西亚之后的全球第四大橡胶生产国,越南的树龄主要集中在5-10年,未来产量有大幅增长的空间。

马来西亚天胶产量

越南天胶产量

柬埔寨天胶产量

资料来源:WIND,宏源期货研究所

柬埔寨是全球天胶产量的新生力量,它今年的开割面积为5.6万公顷,是ANRPC中开割面积增长最大的国家。柬埔寨的橡胶树龄相对较低,基本在10年内,且当地割胶的成本低,未来仍有增产空间。

3

低价或导致供应边际收缩

对于胶农,割胶是其赖以生存的经济来源,虽然当前在国内、国外都出现了替代种植或选择其他职业的现象,但现在没有其他方式提供胶农稳定的现金流,因此胶农不会轻易选择弃割。然而,胶水供应弹性较大,当价格超出一定范围后,胶农的割胶意愿会下降,导致橡胶供应主动收缩,修复边际供需矛盾。

泰国胶农的割胶意愿分为三个阶段:胶水价格为40泰铢/公斤时,胶农割胶意愿明显下降,弃割会显著增加;胶水价格为50泰铢/公斤时,胶农基本可以接受;若胶水价格达到60泰铢/公斤,胶农割胶动力较大。对杯胶而言,南部杯胶价格在35泰铢/公斤基本是弃割的分水岭,东北部及北部大约在32泰铢/公斤。在国内,海南产区胶水价格在11元/公斤开割率低,15元/公斤为理想价格。云南产区胶水收购价低于7元/公斤,会大面积出现弃割,胶水价格达到12元/公斤时割胶收益相对可观。

当前由于产区天气状况良好,橡胶供应逐步释放,泰国胶水的价格为45泰铢/公斤,云南胶水价格跌至9.2元/公斤,未来须关注产量逐步释放后原料价格的变化,若价格接近或跌破警戒线,原料产量会主动收缩,橡胶筑底进入尾声。

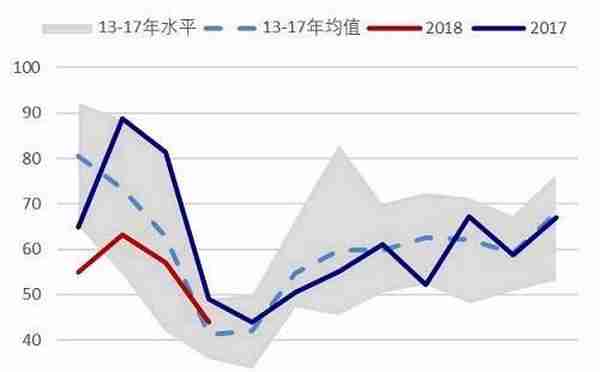

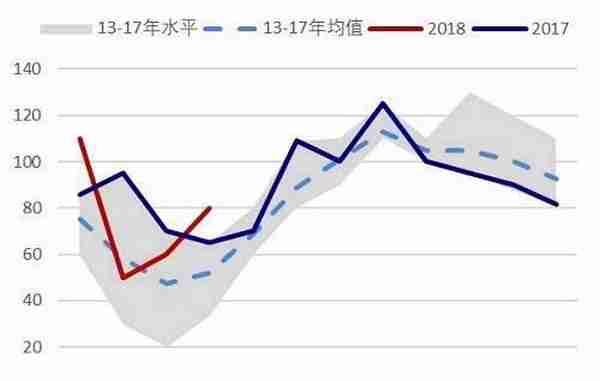

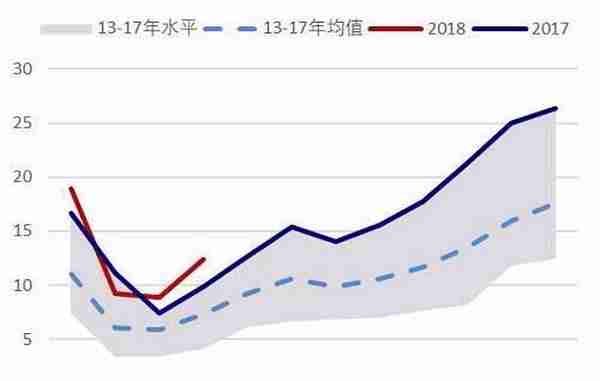

泰国胶水价格接近40泰铢/公斤

云南胶水价格处在历史低位

资料来源:WIND,宏源期货研究所

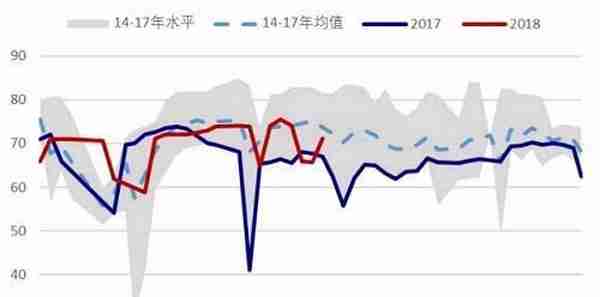

胶水和杯胶属于同时产出的原料,杯胶是胶水自然凝固在割胶杯上形成的,因杂质含量高,所以价格更便宜。杯胶主要用于制作标胶,胶水则主要制作烟片胶。一般情况下胶水升水杯胶,而两者平水甚至倒挂时往往预示着行情将出现拐点。这是因为:在价格下跌时,胶水-杯胶价差接近或达到平水,因胶水价格跌破产品价值,导致供应主动收缩,从而盘面沪胶震荡筑底;在价格上涨时,胶水-杯胶价差接近或达到平水,杯胶价格溢价过度,供应过度放量,导致盘面沪胶形成顶部。

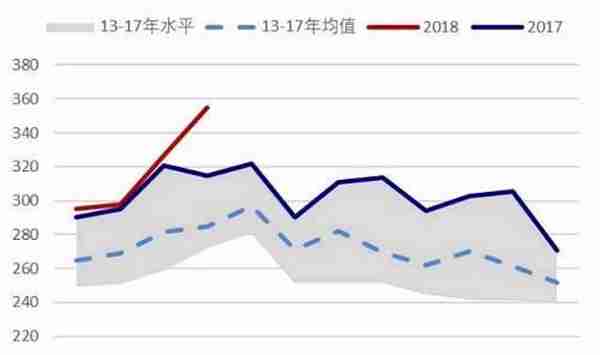

从目前的价差看,两者价差处在历史同期的相对低位,根据规律,价差一般在6-8月(即产量稳步增长时)收窄,叠加下游工厂和贸易商在低价时补货意愿会增强,因而橡胶可能会在这一时期完成震荡筑底。

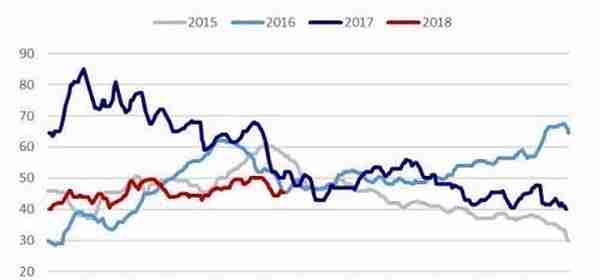

泰国胶水-杯胶价差与沪胶

泰国胶水与杯胶价差在收窄的初期

资料来源:WIND,宏源期货研究所

库存缓冲垫作用抑制橡胶上下波动空间

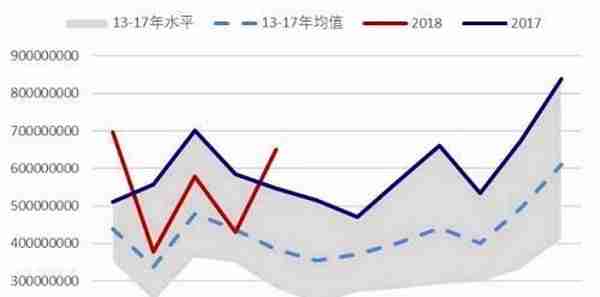

库存自17年以来一直是压制胶价的巨石,上半年橡胶的显性库存(即保税区库存+上期所库存)增速明显低于17年,库存压力有所缓解,但由于产量增速大于需求增速,去库存幅度不足,库存总量依然高企,导致行情在阶段性反弹后又重回弱势。

保税区+上期所库存本年度库存累计情况

保税区+上期所库存变化

资料来源:卓创资讯,宏源期货研究所

上半年橡胶库存压力缓解的主要原因有:1)一季度为供应淡季,叠加泰国、马来西亚、印尼的出口限制政策,导致短期供应偏紧,下游厂商主要以消化库存来满足生产需求;2)春节过后,轮胎厂开工率基本保持在70%之上,表明轮胎厂开工情况较好,下游需求带动库存去化;3)橡胶期现、月间价差大幅收窄后,套利机会减少,库存增幅较去年下降。

1

下半年进口量将增长,库存或继续累积

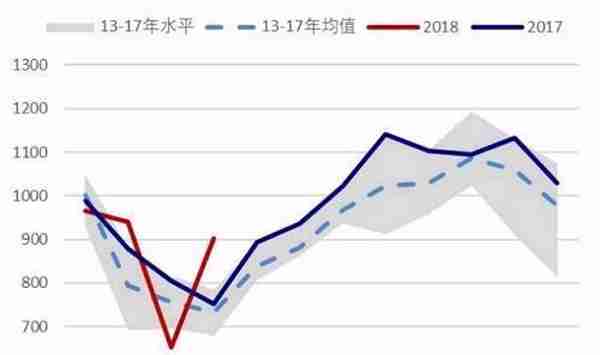

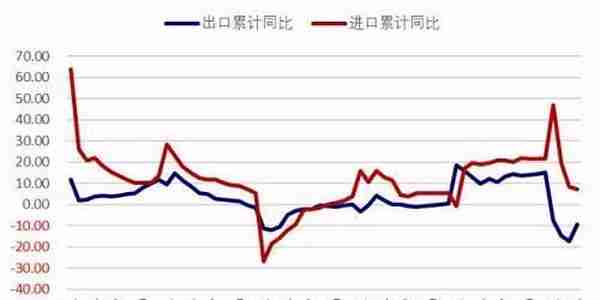

当主产国进入供应旺季后,相应的国内进口量也会增加,主要增量或来自泰国、越南,它们分别有超过50%、58%的橡胶出口至中国。若没有更多政策干预,下半年进口或前低后高,库存或继续累积,但高库存和低胶价或造成进口意愿降低,进口同比增速有所放缓。

ANRPC出口增速低于进口增速

我国橡胶进口量季节性变化

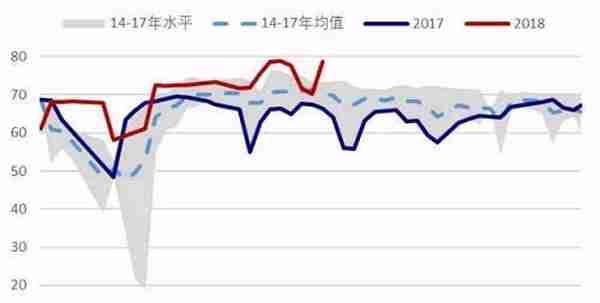

轮胎高开工率不代表市场向好,高库存压力依旧

18年春节之后全钢胎、半钢胎的开工率一直维持在70%之上的五年高位水平运行,显著好于去年的水平,表明下游开工相对旺盛,加速了对库存的消化。然而,上半年库存消化主要集中于标胶库存,混合胶库存不降反增,说明国内消费的弱势、混合胶的高库存是当前压制橡胶上方空间的主要原因,轮胎的高开工率并非代表市场同步向好转变。截至6月15日青岛保税区天胶(以标胶为主)库存6.98万吨,较18年初减少6.1万吨;合成胶(以混合胶为主)库存10.85万吨,较18年初微增0.76万吨。另外,高库存也会防止橡胶在低价时下游贸易商、生产商大规模补库导致价格大幅上涨。

全钢胎开工率

半钢胎开工率

期现价差收窄,新空介入放缓

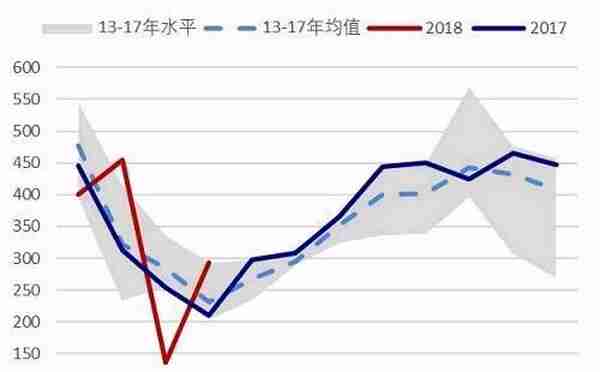

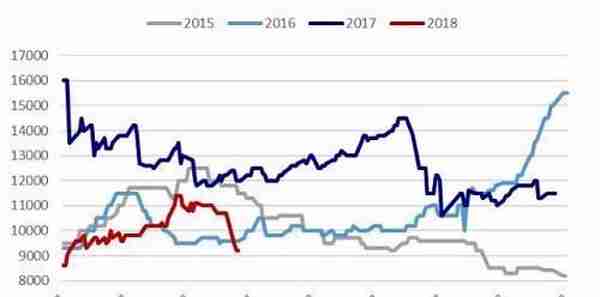

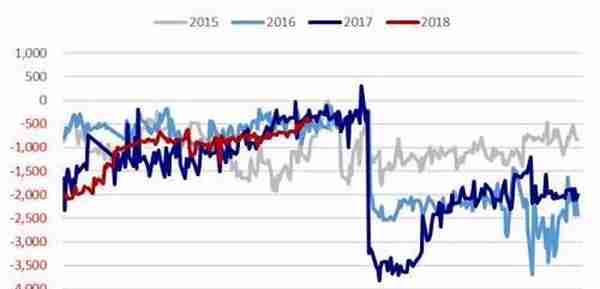

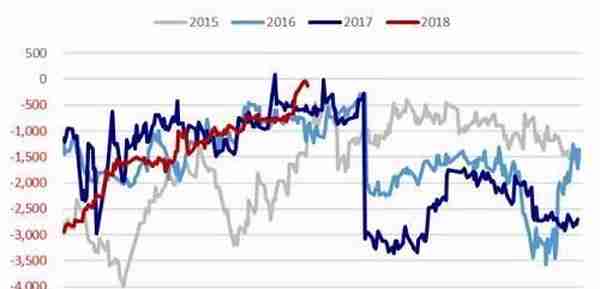

今年以来混合胶与沪胶主力价差大幅收窄,价差从18年初-2940元/吨,缩小至18年6月29日的-225元/吨,幅度达到92.3%。从目前的价差看,混合胶和主力的价差较小,全乳胶与主力的价差提前回归,对新的套利盘介入有一定抑制,所以橡胶下方空间有限。

全乳胶与主力合约价差(元/吨)

混合胶与主力合约价差(元/吨)

资料来源:WIND,宏源期货研究所

4

20号胶上市,橡胶套利空间缩小

20号胶为下游消费的主要品种,它的上市将会增加产业链各方的参与兴趣,尤其是下游轮胎厂参与买入套保的数量,从而增加橡胶在期货市场的持仓量和成交量,资金或从现在的沪胶逐步转移至20号胶。

20号胶期货将复制原油期货相关政策,采用连续月合约的形式。在连续月合约下,近远月价差将反映期现价差,交割制度也将被改变,01合约的新胶溢价将大幅降低,使得1-9价差的套利空间大幅收窄。与此同时,混合胶和期货的非标套利模式也将被改变,产业投资者或将选用20号胶进行期现套利,增加交割品的现货市场流动性,贸易商非标套利造成库存被动囤积的现象将被遏制,使期货价格更多反映上下游供需情况,将投机套利对橡胶期货价格的影响减弱。

下游需求既有韧性,也有弹性

橡胶具有很强的工业品属性,因此它自身的走势与宏观经济联系紧密。今年以来全球大类资产中,债券最为亮眼,商品震荡偏强,权益市场高位徘徊,还未显著下跌,整体来看全球经济周期表现为“类滞涨”,未来经济周期或逐渐由复苏向衰退转变。

在这样的背景下,未来全球天胶消费需求仍将跟随经济发展呈现一定增长,但增速回落在所难免,预计回落至3%左右。今年轮胎开工率高而胶价依旧下跌表明,橡胶仍处在供大于求的格局,下游需求边际变化偏弱,需求既有韧性,也有弹性。韧性主要来自重卡替换周期尾声和地产投资带来的工程车替换需求的支撑,弹性主要来自物流需求和基建投资的下滑、以及出口放缓的拖累。

汽车对于轮胎的需求从配套逐步向替换发展。目前全球轮胎行业70%以上的需求均是源于汽车保有量,国内市场替换胎消费占比也已达到60%。

1

重卡替换周期尾声,配套胎表现尚可

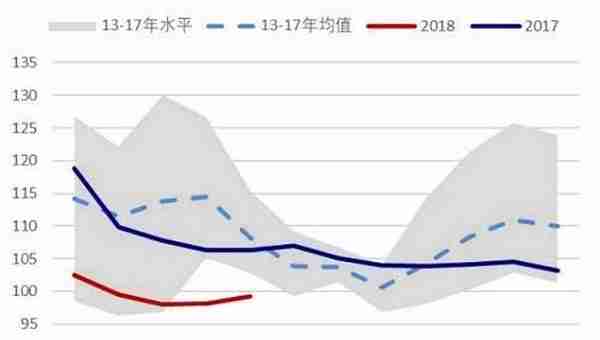

上半年重卡销量再创历史新高,部分修复了去年市场对于今年重卡市场将猥琐20%左右的悲观预期。重卡今年的高增长主要来自替换,重卡增速的上一个高峰在2010年,按其6-8年的替换周期,今年是重卡替换周期的尾声,对销量有支撑。

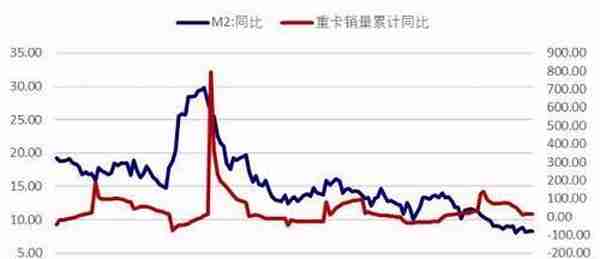

尽管上半年重卡销量表现不俗,但对胶价没有明显的提振作用。这是因为新车的配套需求仅占轮胎消费的10%左右,对于消化库存作用不明显。9、10月是重卡销售旺季,对配套胎需求有支撑。从长期而言,M2对重卡有领先性,预计在重卡替换周期结束后,重卡将回归平稳发展。

重卡销量季节性

M2与重卡销量通过增速

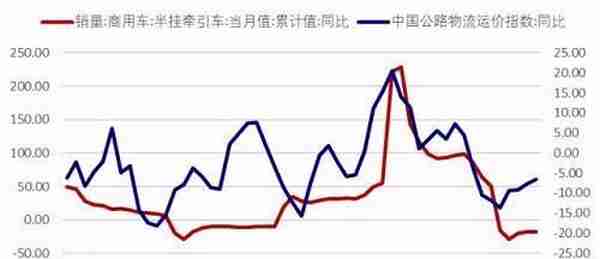

下半年物流运输难有突破

上半年物流车轮胎替换需求不佳。今年2月以来,公路物流运价指数同比一直处在负增长。据了解,今年以来物流车超载情况减少,货运量也因经济增长放缓由所下降,导致物流车轮胎替换需求缩水,物流重卡由一年换两次胎,变成一年换一次或两年换一次。另外,在环保背景下,国家大力发展铁路货运,长期替代公路货运。

5月开始国内进入替换胎淡季,市场销售情况不佳,该情况会持续到7月左右;8-10月由于高温天气导致轮胎耗损加快,市场有望改善,但由于宏观经济增速放缓,物流需求总体弱势不改。

物流车销量增速大幅下行

公路运价指数低位运行

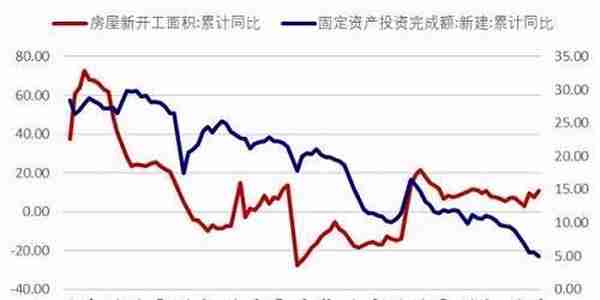

政策边际改善带来地产基建投资韧性,工程胎替换需求前高后低

上半年地产增速托底,然基建增速大幅下滑,固投呈现下行趋势。固投增速下行,影响开工进度,进而影响工程车替换需求。1-4月挖掘机累计开工时间443小时,同比下滑5.9%,低于去年同期增速15.9个百分点,可见工程车替换需求不佳。

固投新开工情况

挖掘机开机时间

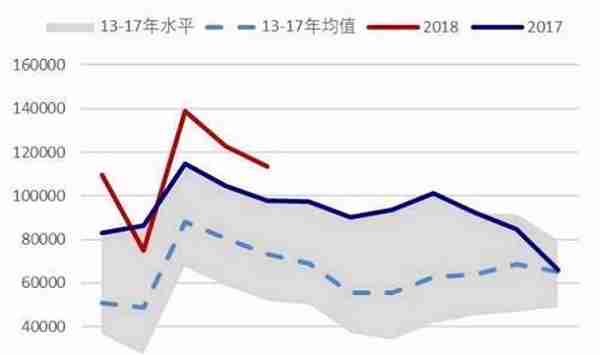

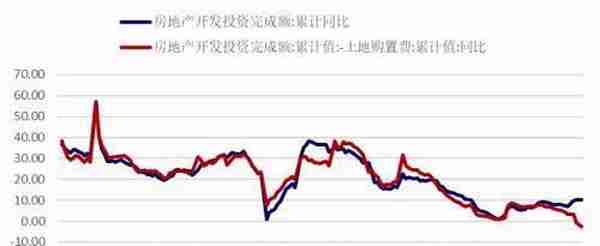

上半年地产投资托底来自于低库存、棚改以及土地购置费的滞后影响,若剔除土地购置费,1-5月地产投资累计同比增速下滑2.73%。虽然当前政策调控力度加大,PSL收紧,然而PSL一般领先地产投资一个季度左右,预计PSL对地产投资的影响会在四季度显现;同时,1-5月地产销售额同比增长11.8%,增速较1-4月回升2.8个百分点,销售的反弹也同时带来了地产开发资金的反弹,1-5月地产开发资金同比增长5.1%,增速较1-4月回升3个百分点,部分缓解了地产投资因土地购置下滑而大幅下行的风险。综上,我们预计三季度地产投资仍有较强韧性,四季度或受PSL收紧外加环保停工等影响面临下行压力。

土地购置面积对地产投资的支撑明显

地产开发资金和投资额

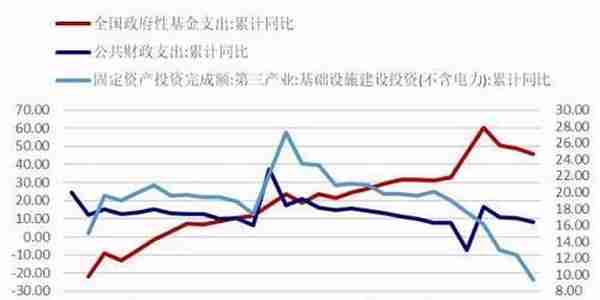

上半年在严监管和防风险的背景下,地方政府财政支出力度放缓明显,地方政府发债缩水,叠加PPP项目出清,基建增速大幅下滑。1-5月全国公共财政支出累计同比增长8.14%,远低于去年同期的14.68%。1-5月全国发行地方政府债券8766亿元,其中新增债券仅171亿元,相比之下2017年地方政府新增债务为1.59万亿。

对于下半年,我们看到几个积极的信号:1)PPP出清告一段落,落地率提升至49.25%;2)18年地方政府债务限额为21万亿,5月末地方政府债务余额为16.6万亿,下半年地方政府债务理论上有4.4万亿的增长空间,且3季度一般为地方政府债的发债高峰期;3)5月财政部发文督促地方政府加快预算支出进度。综上,我们认为基建在三季度有局部回暖的可能,但整体偏弱,谨慎关注政策边际调整。

财政支持不利基建投资下滑

地方政府发债情况

资料来源:WIND,宏源期货研究所

整体而言,我们认为三季度地产基建投资存在反弹可能,四季度受制于环保、天气和PSL收紧后,投资增速回落,工程车胎替换需求或在下半年呈现前高后低的趋势。

4

全球贸易摩擦背景下,轮胎出口再度面临难关

中美贸易战是上半年影响中国经济的最大外部因素,其影响之深、之广超出市场预期,而橡胶也受中美贸易战波及,于3月23日、6月19日触及跌停。6月15日美国公布对华征收500亿美元关税,其中包括用于飞机的翻新轮胎和新型橡胶充气轮胎。

美国轮胎进口类型中机动小客车轮胎占比最高,其次是客或货车胎,两者占美国轮胎进口的80%,征税清单不涉及这两这,预计中美贸易战本身对我国轮胎出口影响较小。

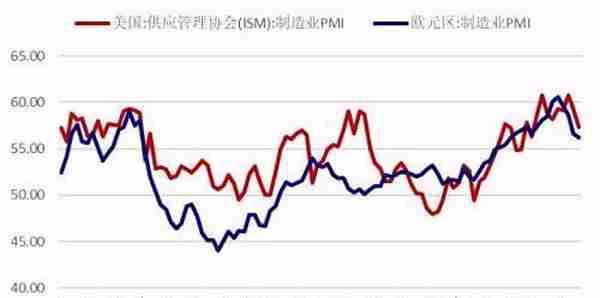

除了贸易摩擦,全球PMI下滑,美国ISM-PMI从2月份的60.8,下滑至5月58.7;欧洲PMI从1月的59.6,下滑至6月55。表明全球经济复苏正在放缓,对于下半年我国出口不利,轮胎将受波及。

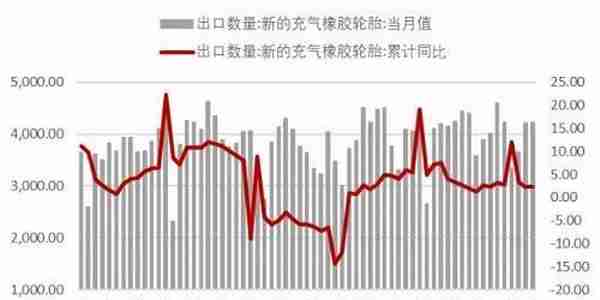

我国轮胎出口

全球PMI回落

资料来源:WIND,宏源期货研究所

贸易摩擦并不直接影响上游原材料价格,只在短期内左右市场情绪。首先,天胶作为全球性的大宗商品,其价格是由全球天胶供需状况决定的。中美贸易摩擦并不会导致全球天胶需求减少,即使美国不从中国进口轮胎,也必须从其他国家进口或自己生产。其次,我国出口轮胎的生产主要使用进口的、品质较好的标胶,进口标胶通常先存放于保税区,目前保税区内标胶库存处于相对低位,并不是压制胶价的原因,因此出口胎的增减并不会加剧或缓解国内高库存问题。

行情展望及投资策略

我们认为橡胶在没有外部因素的刺激下,今年仍处在供大于求的格局,供应释放的高峰期或延续到2022年之后。低胶价、高库存表明橡胶处在震荡筑底的过程中,若价格跌破产品价值,降低胶农割胶积极性,或导致供应主动收缩,但由于高库存难消化,供需矛盾只能边际改善,橡胶并不具备长期牛市的基础。

今年三季度是传统的需求旺季,也是国外产区的雨季,或导致市场呈现阶段性的供需紧张,我们认为橡胶或有阶段性反弹的可能,但由于高库存制约,反弹高度或有限。四季度国外产区进入供应旺季,国内需求进入淡季,橡胶或再度陷入低位震荡。建议三季度在出现筑底信号后可逢低试多,四季度则以逢高沽空的思路为主,价格中枢在10000-11000元/吨,不宜追涨杀跌。

风险提示:

1)国外产区极端天气;2)国内轮储政策;3)国外推出保价政策;4)中美贸易战加剧。

本文源自期货日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

推荐阅读

- 上一篇:新闻大厦招商银行(新闻大厦招商银行是什么支行)

- 下一篇:用友免费(用友免费软件)

-

美元和中国人民币汇率(美元与中国汇率)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...

-

社保激费基数包括(社保的激纳基数有什么用)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-04-26

泰国胶水-杯胶价差与沪胶泰国胶水与杯胶价差在收窄的初期资料来源:WIND,宏源期货研究所库存缓冲垫作用抑制橡胶上下波动空...