信用 融资(小米商业信用融资)

日期:2023年06月07日 08:47 浏览量:3

报告正文

上半年社会融资全貌概览?

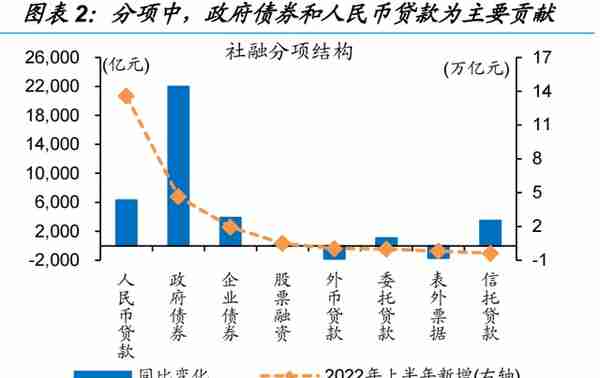

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大。2022年上半年新增社融21万亿元、同比多增3.2万亿元,其中,政府债券融资4.7万亿元,同比多增2.2万亿元、占社融同比增量的66%;新增人民币贷款合计13.6万亿元、同比增量超6300亿元;企业债券同比新增近3900亿元至1.95万亿元;股票融资、非标融资新增绝对规模在0.6万亿元以内、同比变化相对较小。

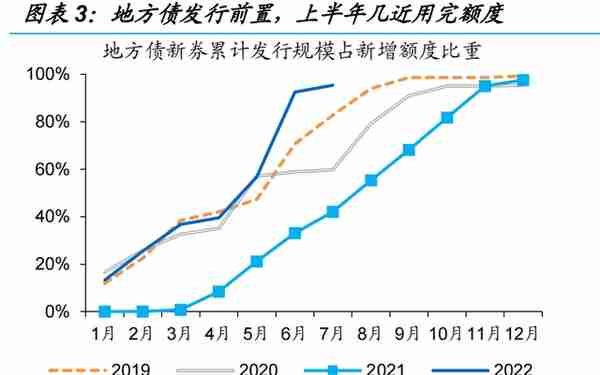

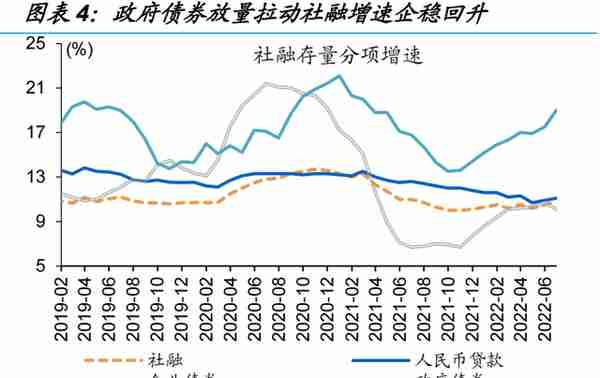

地方债发行前置等带动政府债券同比大幅攀升,成为拉动社融增速回升的主要牵引力。“稳增长”压力下,地方债发行明显加快、尤其是5月以来,地方债新券发行规模占新增额度比重由4月的40%大幅抬升至7月的95%,带动政府债券存量增速由16.9%、攀升至19%,成为社融增速企稳回升的主要贡献项。

此外,人民币贷款增速自4月以来温和回升至11.1%、略高于社融增速的10.8%,企业债券、非标融资同比增速相对较低。

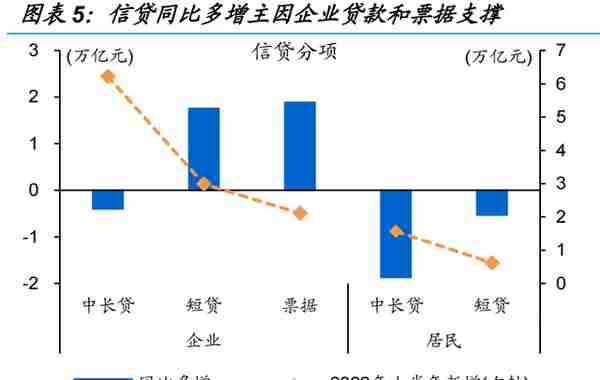

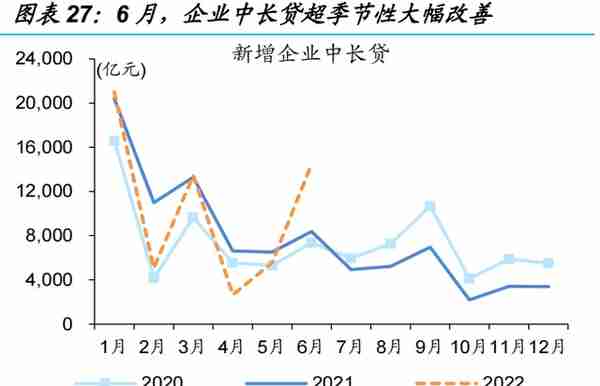

人民币贷款同比多增主要由企业端贡献,短贷和票据为主、中长贷相对低迷,居民贷款依旧拖累、与地产景气回落等有关。上半年新增贷款中,企业贷款占比超80%,同比增量更是全部由企业端贡献。

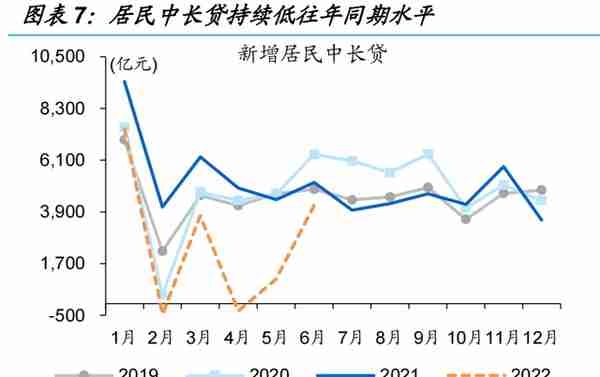

企业贷款虽同比多增,但结构尚待改善,短贷和票据合计同比多增超3.6万亿元、新增中长贷少于去年同期,票据持续“冲量”的现象在6月才有所改观。相较于企业端,居民贷款整体低迷、尤其是中长贷同比大幅减少近1.9万亿元,与地产销售走弱等有关。

上半年社融有何结构特征?

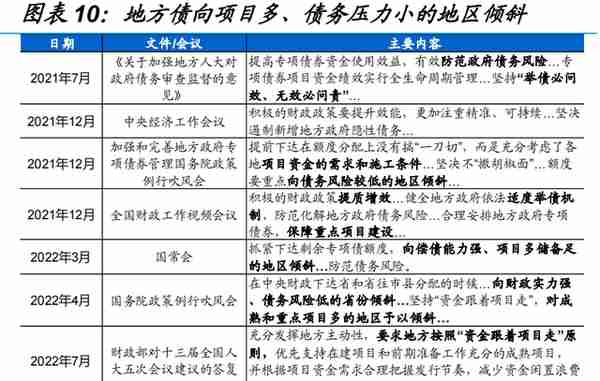

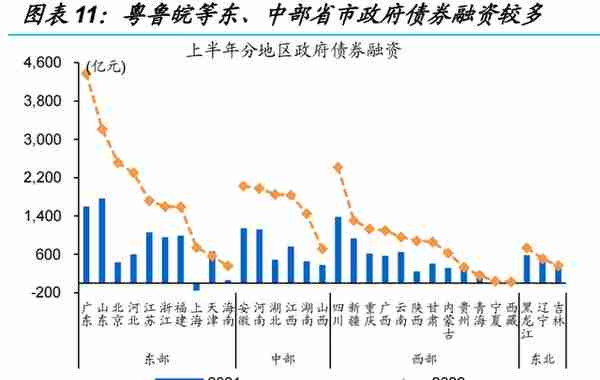

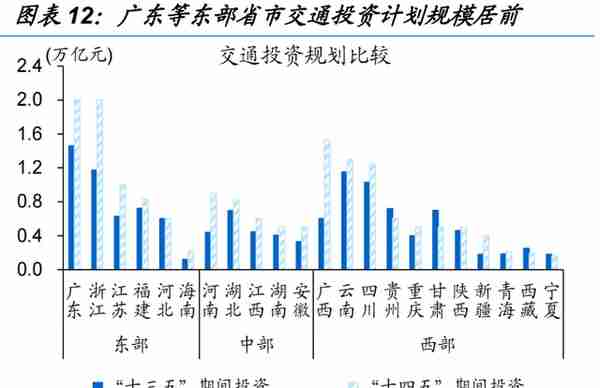

分地区来看,政府债券融资进一步向东、中部倾斜,尤其是粤京鄂等地,或与储备项目较多、债务压力相对较小等有关。上半年政府债券融资分布中,东部占比47.1%、同比上升6个百分点,中部地区占比小幅上升2.1个百分点至24.5%,西部和东北占比回落分别至24.4%和4%。其中,东部广东、江苏等地政府债券融资居前,中部河南、湖北等地也相对较多,与之一致的是,对应省市的项目投资规模也居前列,例如,广东、浙江“十四五”期间交通投资规划均超2万亿元、较“十三五”期间增长35%以上。

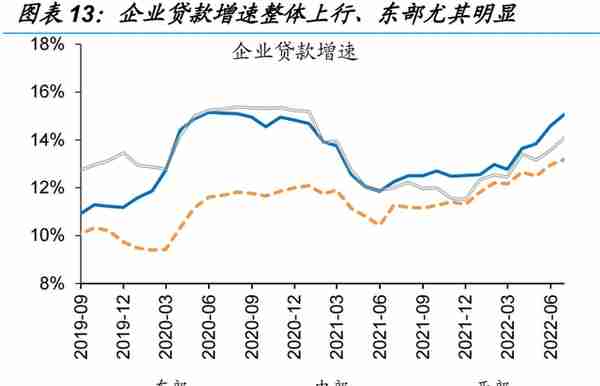

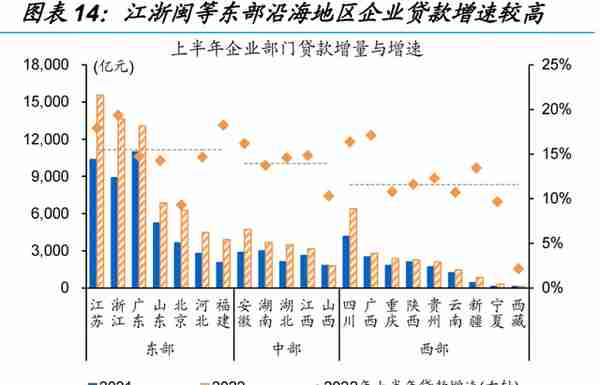

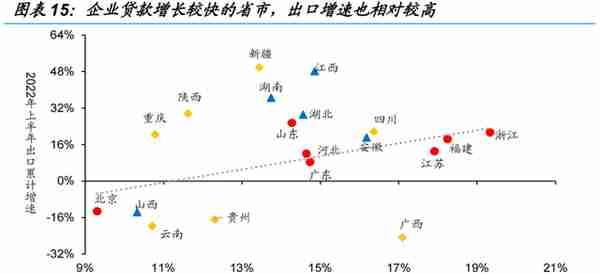

企业贷款增速整体上行、尤其是东部江浙等沿海省市,或缘于外贸链韧性较强等,皖湘等中西省市增速也高于区域平均水平。分地区来看,东部企业贷款增速斜率二季度以来进一步抬升,6月同比达15.1%、高于中部的14.1%和西部的13.2%。其中,东部的江苏、浙江等地,及安徽、四川、广西等地企业贷款增速明显高于区域均值2个百分点以上,或与部分省市出口韧性较强、政策性银行贷款释放的结构性支持等因素有关。

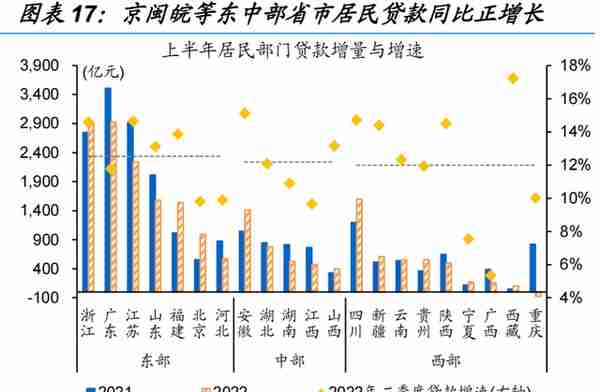

居民贷款整体回落、西部拖累明显,尤其是宁渝等地,中部降幅放缓、主因皖晋等地支撑,东部年中居民贷款增速企稳回升、京浙等地贡献明显。居民贷款分地区来看,中西部延续下行、降幅收窄,6月分别较上个月回落0.4和0.3个百分点至8.9%和8.3%,东部居民贷款年中企稳、较上月回升0.2个百分点至9.4%。

绝大多数省市居民贷款同比缩量,降幅较为明显的多为中西部省市,例如,湖南、江西、广西等同比降幅均在35%以上,或与收入、房价预期压制更为明显有关;东部省市中,北京、福建等地居民贷款逆势增长、同比涨幅超过52%。

从融资结构看信用环境演绎?

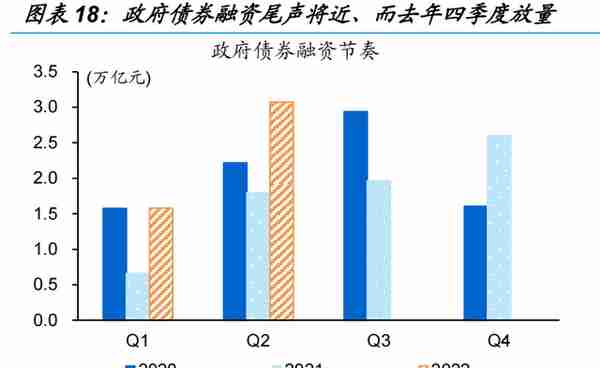

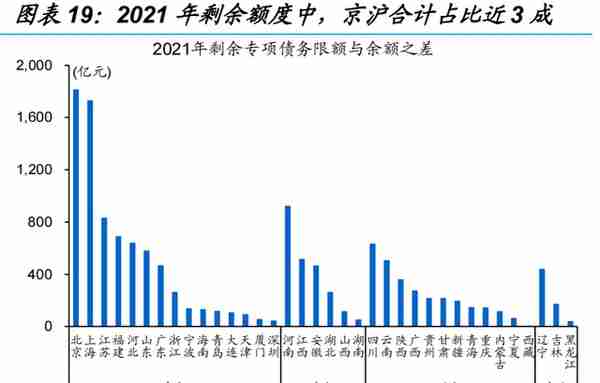

专项债发行接近“尾声”、对社融增量贡献或放缓,广义杠杆、传统引擎趋弱等约束下,部分领域融资需求或收窄。截至7月底,年内剩余地方债新券待发额度仅2000亿元左右,叠加去年地方债后置的高基数,对社融边际影响或明显放缓;“资金跟着项目走”下,部分省市即使动用以往剩余专项债额度,放量规模也还需进一步跟踪。

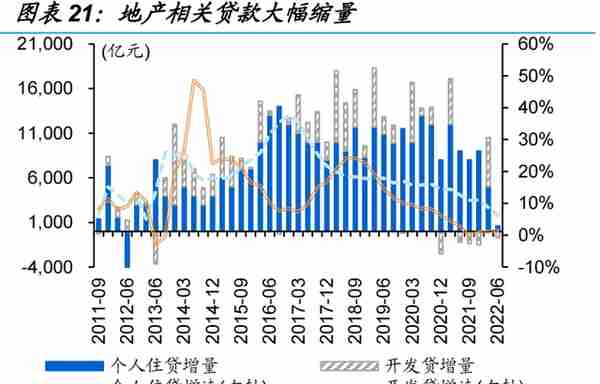

同时,房企风险暴露等使得金融机构放贷、买债趋于谨慎,二季度个人住房贷款缩量至600亿元、近5年同期均值为10000亿元左右,开发贷转负至-700亿元。

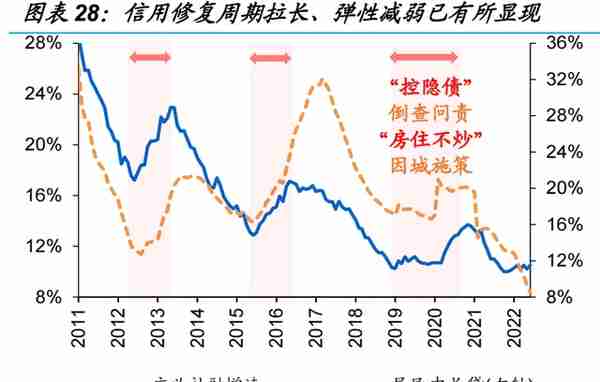

经历两年的疫情反复,微观主体报表修复更加脆弱、信心明显弱化,信用修复或较难一蹴而就。

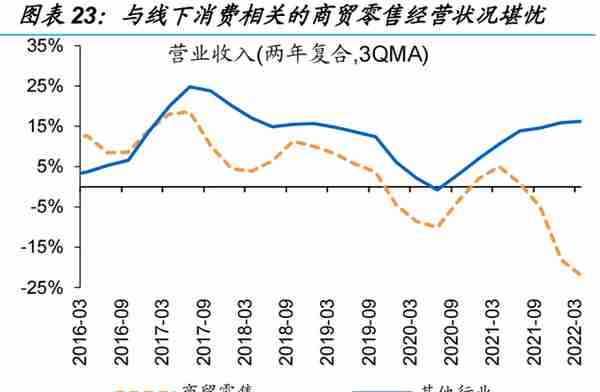

企业资产负债表经历了上一轮的疫后“爬坑”,增长动能或趋弱、5月工业企业亏损额累积同比仍高达50%,部分与线下接触消费相关行业在疫情反复影响下更是堪忧、一季度营收增速进一步下探至-30%以上。

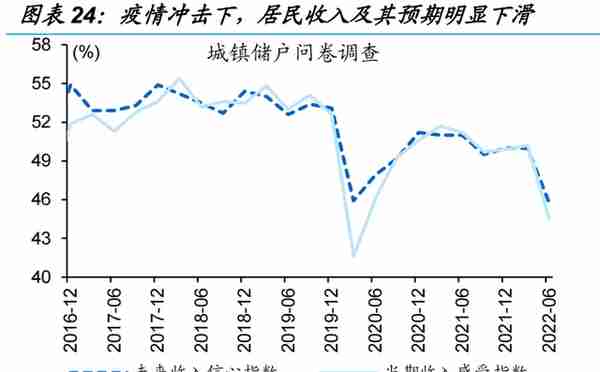

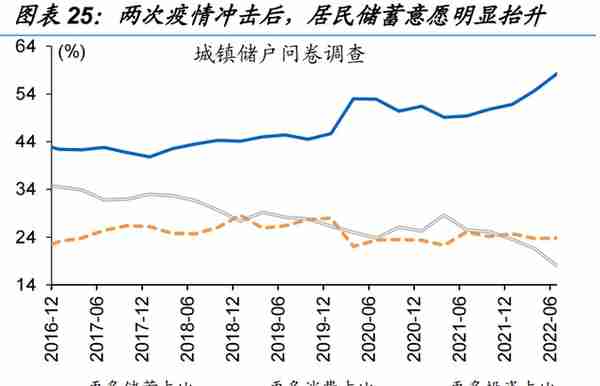

企业经营持续低迷影响就业、尤其是吸纳就业最多的服务行业,城镇储户调查的居民信心指数持续下滑、倾向储蓄占比创新高至58.3%、较一季度进一步上涨3.6个百分点。

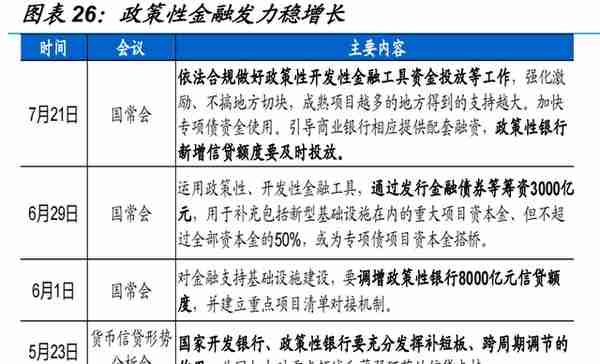

“稳增长”加力下,政策性银行的结构性发力或带动部分领域中长贷回暖,但较难改变信用修复弹性减弱的趋势。

作为广义财政重要补充,政策性金融机构稳增长关注度上升,政策先后调增政策性银行信贷额度8000亿元、发行3000亿元金融债券用于补充重大项目资本金,或在企业中长贷中已有体现。

有别于传统周期,政策托底不走老路,防风险和债务压制,叠加微观主体报表修复难度或加大等,或使得本轮信用修复幅度弱于以往;事实上,第三轮信用修复就已经体现出信用修复拉长的特征。中性情景下,社融存量增速或于三季度达到高点、近11%,然后逐步回落至年底的10.3%左右。

经过研究,我们发现:

(1)上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大。政府债券前置、成为拉动社融回升主要牵引,人民币贷款同比多增主要由企业端贡献、结构改善尚待观察。

(2)分地区来看,政府债券融资进一步向东、中部倾斜,尤其是粤京鄂等地,或与储备项目较多、债务压力相对较小等有关。企业贷款增速整体上行,尤其东部沿海省市,居民贷款整体回落、西部拖累明显。

(3)专项债发行接近“尾声”、对社融增量贡献或放缓,广义杠杆、传统引擎趋弱等约束下,部分领域融资需求或收窄。“稳增长”加力下,政策性银行的结构性发力或带动部分领域中长贷回暖,但较难改变信用修复弹性减弱的趋势。

风险提示:

1、 政策效果不及预期。

2、 疫情反复。

(作者为国金证券首席经济学家赵伟)

推荐阅读

-

美元和中国人民币汇率(美元与中国汇率)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大

-

社保激费基数包括(社保的激纳基数有什么用)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大

-

四川信托股权拍卖(四川信托股权拍卖公告)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大

-

建行信用卡龙卡visa(建行信用卡龙卡为什么有两张)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大

-

银行承兑汇票贴现天数怎么算(银行承兑汇票的贴现期限)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大

-

格力电器股票十年行情(格力电器股票十年行情走势图)

2023-06-07

上半年新增社融创新高,政府债券贡献同比增量6成以上,人民币贷款也相对较多,其他分项变化不大