600096云天化股票行情(30天25根阳线站在磷矿涨价风口上的兴发集团,家里有矿又有电,还能飞多高?)

日期:2023年04月20日 08:35 浏览量:1

磷矿石涨价的大风吹过,兴发集团(600141)、云天化(600096)等一众股价跟着飞了起来。

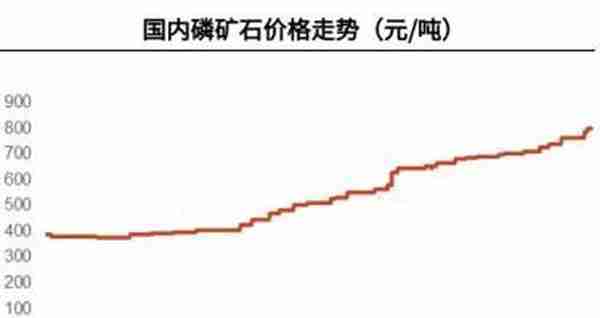

今年5月以来,我国30%品位磷矿石均价涨幅达20%,目前达到976元/吨左右,迭创历史新高;时间再拉长到最近一年,磷矿石涨幅接近一倍。

至少有三股力量拱着磷矿价格上涨。

俄乌战争卡住了俄罗斯磷肥出口的脖子,全球供应量减少;同时,俄乌战争带来的全球粮食危机也促进了化肥的需求;新能源车的火爆又使磷酸铁锂需求大增。作为上游不可再生资源的磷矿,就更加吃香了。而国内,由于环保和安全问题,中小磷矿企业被迫出局,市场总体产能减弱。

家里有矿的公司自然兴奋躁动了起来。

兴发集团作为磷化行业的龙头,在最近30个交易中,拉出25根阳线,短期累计涨幅64%。今天我们就来扒一扒,这家公司除了有矿,还有哪些家底?股价还有多大上升空间?

大山里飞出的金凤凰

“环邑皆山,县治兴起于群山之中”,说的是汉明妃王昭君的故乡,即今天的湖北省宜昌市兴山县。兴山县距三峡大坝70公里,156条小溪河,在全县3580座山头中蜿蜒不息。依托当地丰富的水电和磷矿资源,从上世纪80年代,兴山县开始发展磷矿深加工产业,兴发集团的前身兴山县化工厂便诞生于此时,但由于山区经济起步晚、底子薄,化工厂经营一直举步维艰。转机发生在1995年,因三峡工程开工,公司被迫搬迁,于是自筹资金提前建设第二代化工生产基地。通过产品结构调整和工艺升级改造,公司在产品、规模和设备等方面脱胎换骨,开始在全国磷化工行业初露头角。 1999年,兴发集团争取到国家给三峡湖北库区移民搬迁企业的唯一上市指标,在上交所上市。同年,公司开始对矿产、水电、化工三大领域整合重组,在全国首创“矿、电、化”产业链一体化模式。 2001年开始,兴发集团先后在全国多地建立生产基地,并在美国、巴西、德国、阿根廷、越南、香港等国家和地区设立区域营销平台,逐步确立了行业龙头地位。目前,兴发集团已成为全国最大的精细磷化工企业,连续七年入围中国企业500强,主导和参与制修订国际、国家、行业等各类标准70项,形成各类产品15个系列591个品种,60%的主导产品销往全球113个国家和地区。

种粮的和造电池的都在抢

磷矿石涨幅翻倍

磷矿石是磷化工的基石。2021年初至今,国内磷矿石价格涨幅已翻倍,进入2022年涨幅尤烈。据生意社数据,截至目前,我国30%品位磷矿石主流地区参考均价约为976元/吨,5月以来涨幅超过20%。

磷矿石价格持续上涨,首先在于供给端紧张。磷矿属于不可再生资源,2016年磷矿石首次被我国列入战略保护矿产资源,部分地区对磷矿进行限产,并对磷矿石出口实行许可证管理。即使企业已获得磷矿探矿权,想要完成探转采的过程可能也需要5年以上时间,而从获得采矿证到完全形成产能可能又需要2至4年以上时间。而经过多年高强度开发,高品位磷矿资源不断消耗,导致磷矿整体品位下降明显。国内目前开发条件较好的磷矿基本已经被开发完毕,尚未开采的磷矿往往运输条件不佳,开采难度较大。同时,磷化工属于高污染、高危险行业。2021年9月国家颁布的新《安全生产法》,2022年2月国家矿山安监局印发《关于加强非煤矿山安全生产工作的指导意见》,部分中小产能企业被迫出局,导致磷矿供应进一步紧张。? 目前国际磷矿石价格普遍在1200元/吨以上,算上运费,到岸价要在1600元/吨,部分高品位矿甚至达到2000元/吨,远远高于国内价格,看涨预期下,磷矿企业纷纷惜售,使得市场流通量更加少。其次,需求方面高景气,是近一年来磷矿石价格大涨的重要原因。新能源汽车和清洁能源的快速发展,巨大地带动新能源动力电池和储能电池的需求,而新能源电池又带动了对磷化工产品的需求,尤其是占主导地位的磷酸铁锂和未来的磷酸锰铁锂电池。据国盛证券研报,假设2025年磷酸铁锂需求量达到250万吨,对应需要消耗1000至1250万吨磷矿,边际上可能将拉动国内磷矿10%以上需求。作为磷酸铁锂的升级版,刚刚起步的磷酸锰铁锂兼具安全和能量密度高的属性,有望快速渗透,中信证券预计2025年磷酸锰铁锂需求量达29.4万吨,将进一步拉动磷矿需求。另一方面,俄乌冲突为国际磷矿涨价加了把火。2019年俄罗斯磷肥出口量为295.22万吨,占世界总出口量的13.68%,地缘冲突导致俄罗斯磷肥出口受阻,全球磷肥供需关系持续紧张。以占磷肥85%的磷酸一铵和磷酸二铵为例,目前国际市场价格远远高于国内价格。

同时,国际粮价高企,需求旺盛的草甘膦也需要磷。草甘膦除草剂被广泛用于转基因作物,随着全球粮食价格加速上涨,农作物种植面积的提升带动对草甘膦的旺盛需求,叠加全球需求旺季来临,草甘膦市场有望维持高景气度。磷化工行业兼具“粮食安全”及“能源革新”双重属性,成本压力叠加需求提升,今年以来磷化工产品纷纷涨价,自有磷矿的磷化工企业,在全球能源转型以及地缘冲突背景下,高景气有望中长期持续。

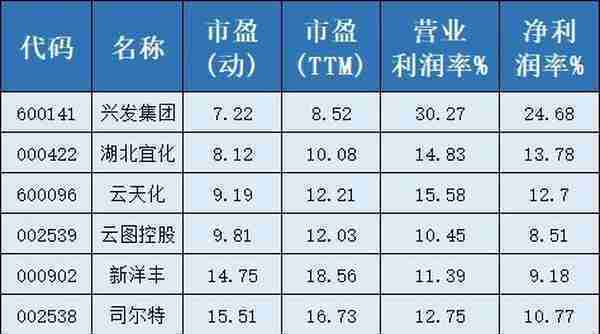

兴发集团家里有矿又有电毛利率行业最牛兴发集团的磷矿储量、产能及开采技术均领先行业。公司磷矿储量约4.29亿吨,另通过直接或间接持股,控制磷矿约3.78亿吨;公司磷矿石产能为415万吨/年,预计2022年下半年增长至615万吨/年。磷化工属于典型高耗能行业,兴发集团现已建成水电站32座,总装机容量达到17.85万千瓦,建成分布式光伏发电站四个,总装机容量1264千瓦,自发电可满足约一半的电力需求,成本仅为0.21元/度,远低于外购电价的0.42元/度。公司以自产的黄磷来生产草甘膦,并以草甘膦副产的氯甲烷为原材料生产机硅,再用有机硅副产的盐酸反哺草甘膦生产,二者互相提供原料,既环保又经济。作为磷化工龙头,公司在多个细分领域的产能领先行业,有望持续提升公司的盈利能力:公司现有黄磷产能超16万吨/年,位居国内首位,精细磷化工产能约20万吨/年,包含磷酸五钠、六偏磷酸钠、三聚磷酸钠等,其中六偏磷酸钠产能全球第一,三聚磷酸钠产能国内第一。磷肥方面,公司磷酸一铵和磷酸二铵的产能分别为20万吨/年和80万吨/年,另有复合肥产能10万吨/年以及湿法磷酸产能68万吨/年、精制净化磷酸产能10万吨/年,二期项目120万吨/年硫酸和40万吨/年磷酸装置已于2021年8-9月建成开车。另外,公司参股的河南兴发和星兴蓝天分别拥有复合肥产能38万吨/年和合成氨产能40万吨/年。公司草甘膦产能为国内第一,约18万吨/年,子公司内蒙兴发现另有5万吨/年草甘膦产能在建,预计于2022年Q3投产。在草甘膦原材料方面,公司自有黄磷和盐酸等原材料,子公司泰盛配套建有10万吨/年甘氨酸产能。公司现有有机硅单体设计产能36万吨,并形成下游15万吨硅橡胶、3万吨密封胶以及2万吨硅油产能;此外公司在建40万吨有机硅单体产能,计划2023年投产。湿电子化学品方面,子公司兴福电子行业领先,现已建成3万吨/年电子级磷酸(含IC级1万吨)、2万吨/年电子级硫酸、3万吨/年电子级蚀刻液产能(含IC级1万吨),在建7万吨/年IC级硫酸、1万吨/年电子级双氧水等项目预计于2022年陆续投产。另一联营企业兴力电子1.5万吨/年IC级氢氟酸装置也已建成投产。据浙商证券预估,仅仅从用电角度计算,公司黄磷及草甘膦的生产成本将较同行分别低2058元/吨和761元/吨;草甘膦副产氯甲烷的再利用,使有机硅生产成本可降低约1400元/吨,随新建产能投产,成本有望进一步降低;较没有磷矿石及合成氨产能的磷肥企业相比,公司磷铵的生产成本低500元/吨以上,随着后续硫酸装置投入运行,生产成本将进一步降低。得益于良好的成本控制能力,兴发集团综合毛利率在同行业中排名第一。

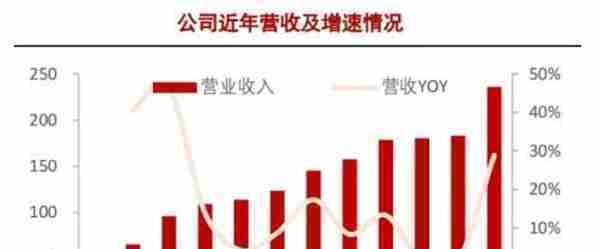

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及磷矿项目陆续投产助推磷肥产销量提升,兴发集团业绩也大幅提升。 2021年,公司实现营收236.07亿元,同比增长28.88%,实现归母净利润42.47亿元,同比增长583.58%,业绩创历史新高。 2022年第一季度,公司实现营收85.75亿元,同比增长90.65%,实现归母净利润17.23亿元,同比增长384.07%,实现扣非归母净利润17.17亿元,同比增长389.6%。据卓创资讯,兴发集团主营产品草甘膦、黄磷、有机硅2022Q1均价分别为7.24万元/吨、3.32万元/吨和3.14万元/吨,同比分别上涨143%、99%和67%。 2022年第一季度,兴发集团净利率为24.68%,同比增加16.12个百分点。公司盈利能力在同行业中遥遥领先,但估值却最低,截至6月13日收盘,动态市盈率仅为约7倍。

主要磷化工企业盈利及估值对比 2022年公司合计有16个投产项目,其中内蒙兴发5万吨/年草甘膦项目预计2022年三季度建成投产,后坪磷矿200万吨/年采矿工程项目预计2022年下半年建成投产,内蒙兴发40万吨/年有机硅单体项目预计2023年底建成投产。公司于2021年携手华友钴业,进军磷酸铁锂,计划建设50万吨/年磷酸铁、50 万吨/年磷酸铁锂及相关配套项目。兴业集团是磷化工龙头,华友钴业积极布局锂资源,二者磷锂优势互补。公司子公司兴福电子,现部分湿电子化学产品的等级已达到G4、G5级别,并成功供货下游多家知名半导体生产企业。2021年末,兴福电子成功引入国家大基金等多家战略投资者。地缘冲突及粮食危机下,草甘膦及磷肥有望迎来景气大周期。海通国际预计公司2022-24年归母净利润分别为60.21(调增335%)、65.12(+344%)和70.26亿元,对应EPS分别为5.42元、5.86元和6.32元。

总结

磷化工行业兼具“粮食安全”及“能源革新”双重属性,环保及供给侧改革影响下,资源壁垒稳固。

从业绩兑现的来看,兴发集团未来能赚五种钱:1、赚磷矿涨价的钱。2、赚国内外价差的钱。3、赚生产成本差异的钱。4、赚磷化工产品涨价的钱。5、赚自主可控及新能源渗透率提升的钱。兴发集团自有磷矿和水电两大行业核心资源,业绩具备较高确定性,虽然自4月低点以来股价持续上行,但估值仍处于较低水平,中期看公司业绩和估值或有望双双提升,近90天内共有19家机构给出评级,买入评级15家,增持评级4家。

本文源自价值线

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-20

主要磷化工企业毛利率对比 产能扩张打开业绩增长空间 随着产品草甘膦、黄磷、磷肥、湿电子化学品等持续景气,以及新增合成氨及...