hk交易所(香港交易所研究报告:接鱼换水,港交所开启增长新周期)

日期:2023年04月21日 13:42 浏览量:1

(报告出品方/作者:招商证券,郑积沙,刘雨辰,曾广荣,杨海盟)

一、百年发展变革,股东治理清晰、高管经验资深、商业模式稳健

香港交易所是全球领先的交易所,由香港联合交易所(SEHK)、香港期货交易所(HKFE)、深圳前海联合交易所 (QME)、伦敦金属交易所(LME)、香港中央结算有限公司(HKSCC)和香港场外结算公司(OTC Clear)组成, 为股本证券、大宗商品、定息及货币等多种资产类别产品提供交易及结算服务,并通过多种渠道提供市场数据服务。

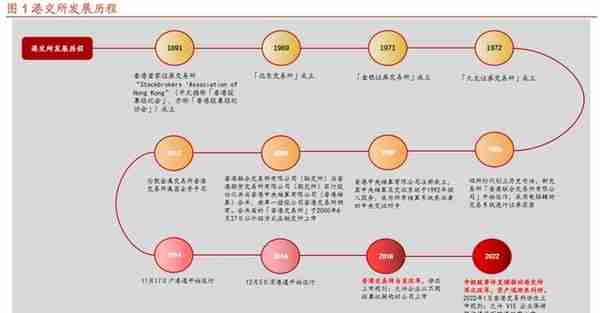

1、香港交易所发展三阶段:四所并立,四所合并,港交所上市

(1)第一阶段:证券市场蓬勃发展,香港各交易所纷纷成立。 1891 年香港首家证券交易所“Stockbrokers' Association of Hong Kong”(香港股票经纪会)。1921 年,香港第二间 证券交易所“香港股份商会”成立。两间交易所于 1947 年合并成为“香港证券交易所”,开始合力重建二战后的香港 股市。此后,伴随着证券业的发展,另外三间交易所也纷纷成立,包括 1969 年的远东交易所、1971 年的金银证券交 易所以及 1972 年的九龙证券交易所。

(2)第二阶段:加强市场监管,四所合并,联交所成立。 为了加强市场监管,香港联合交易所有限公司(简称“联交所”)成立。1986 年,四所时代正式划上历史句号,新 交易所开始运作。1989 年,香港中央结算有限公司成立,并于 1992 年投入服务,成为所有结算系统参与者的中央交 收对手。 (3)第三阶段:香港资本市场全面改革,联交所与期交所合并,香港交易所上市。 为了提高香港的竞争力和迎接市场全球化所带来的挑战,香港证券和期货市场迎来全面改革,联交所、期交所与香港 结算合并,由单一控股公司香港交易所拥有。2000 年 6 月 26 日,香港交易所以介绍方式在联交所上市。

2、特区政府为大股东,治理结构清晰稳定

香港特别行政区政府直接持股 5.90%,是公司唯一的大股东,此外根据香港《证券及期货条例》规定,除财政司司长 予以书面核准以外,任何人士不能成为港交所的次要控制人。交易所是证券市场运行的核心,收取通道费用的商业盈 利模式稳定,是稀缺的优质资产。2000 年香港交易所成功在联交所上市,成为世界上首批上市的证券交易所之一。 历经 40 年的快速发展,目前港交所已经成长为亚太区最大上市交易所集团。

3、高管资深,董事会团队具有专业化和国际化背景,贯彻三通一拥战略,为港交所的稳健持续经营和提升国际地位提供了保障

现任董事会主席史美伦(2018.05—至今)对香港和大陆有深刻的理解,在推动大陆和香港证券市场合作以及监管规 范上起到过举足轻重的作用。史美伦 1998 年出任香港证监会副主席,2001 年受朱镕基总理邀请出任内地证监会副主 席,打击黑庄、财务造假等,帮助大陆创建证券市场监管制度。史美伦在内地和香港均有较厚根基,有利于进一步扩 展内地与香港金融市场互联互通。 前任 CEO 李小加(2010.06-2020.12)为港交所历史的灵魂人物,任期内成功推动了港交所史上多项重要改革。李 小加是港交所首位内地背景的 CEO,任期内(1)开通沪港通,深港通,帮助内地居民财产实现全球配置;(2)港交 所推出离岸的 A 股股指期货,为中外投资者在离岸提供管理在岸风险的工具;(3)收购伦敦金属交易所(LME),掌 握商品定价权;(4)港交所上市规则改革,允许无收入生物科技公司上市。

港交所管理层架构清晰,专业化管理经验丰富。其中史美伦担任董事会主席与非执行董事,欧冠升担任集团行政总裁 及执行董事,其余 11 名董事会成员为独立非执行董事,独立董事占比达 84.6%。在 12 名独立非执行董事中,6 位(包 括董事会主席)由政府委任,6 位由港交所选任。董事会成员专业能力突出且经验丰富,所有董事会成员均具备行政 领导经验以及环球业务技能,92%的成员具备中国内地经验,其中行政总裁、执行董事欧冠升经验十足,掌握全面而 多样化的专业技能。

战略规划清晰,成功把握机遇丰富金融产品多样性、推动业务国际化、深化与大陆资本市场互联互通。2000 年-2009 年公司的战略为把握内地机遇、拓展亚洲业务。2010-2015 年战略为建立市场联通,巩固领先地位。2016-2019 年公 司战略的核心内容为连接中国与世界,重塑全球市场格局。2019-2021 年战略规划中,又加入了拥抱科技的内涵,从 而聚焦三大主题:立足中国、拥抱科技、连接全球。2022 年,港交所战略新的三大主题为连接中国与世界、连接资 本与机遇,连接现在与未来。

4、商业模式稳健,平台化具有规模效应

交易所链接资产端与资金端,为平台型商业模式,区域性垄断经营壁垒高,资产质量和种类、资金充裕度为影响交易 所景气度最重要的变量。优质的交易资产(包括衍生品)会吸引更多的投资者,提升市场的流动性,流动性充裕、估 值水平高会吸引更多的优质资产登录,两者互为正反馈,形成平台型商业模式。

交易所收取手续费收入,收入来源稳定,区域性垄断经营壁垒高。联交所和期交所是香港唯一认可的证券市场及期货市场,不同于美国(纳斯达克交易所、纽约交易所、美国交易所、芝加哥交易所等)和中国大陆(上交所、深交所、 北交所、上期所、中金所等)多家交易所并存,港交所具有区域垄断性。2000-2021 年期间,公司的营业收入和归属 利润分别从 23.12 和 8.83 亿港币增长至 209.50 和 125.35 亿港币,对应年化复合增速分别达到 11.2%和 13.7%, EBITDA 从 9.81 亿港币增长至 162.69 亿港币,对应年化复合增速达到 14.5%,盈利随着市场景气度波动。

平台化经营的商业模式带来良好的股东回报和规模效应。香港交易所是典型的轻资本商业模式,收入和利润的增长不 依赖于资本金的扩张,因此其净资产收益率长期保持较高水平,2018 至 2021 年期间,公司年度净资产收益率的中位 数可以达到 23%;另一方面,香港交易所的经营成本主要是人力成本、资讯技术及电脑维修保养支出、楼宇成本,成 本相对收入具备刚性,随着营业收入的增加港交所的边际成本率被不断摊薄,因此长期来看,香港交易所的利润率随 着收入中枢的提升呈现出明显的上行态势。

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产

作为全球规模最大的交易所集团之一,地处国际金融中心的港交所具备发达成熟的法律和资本市场制度与文化,并受 益于中国资产资本化率提升和资本市场扩容,是中资公司首选上市地之一。18 年改革优化了了港交所资产结构,但 随着互联网、医药红利不再,当前港股进入低估值周期。港交所作为连接大陆、对接外资的中转站,考虑中概股回港 和国内企业加速选择赴港上市的双重利好因素,预期未来港交所将承接更多中国优质企业资产。

1、过去:区位优势造就港交所繁荣,赴港上市优势体现在企业上市成功率高、投资人主动权大、交易所国际影响力高,上市企业以金融、地产、通信为主

国内国际双向连同桥梁。香港资本市场链接大陆、对接外资,区位特殊,港股表现会与 A 股及美股均产生一定程度的 共振效应。过去香港是大陆对外链接的窗口,是外资进入大陆和大陆通往国际的桥头堡,区位成为重要优势催生香港 资本市场繁荣。 赴港上市优势明显。一是港股上市成功率高,香港上市的门槛较低,条件也比较灵活。二是港股投资人更具有主动权, 香港上市企业,发行人锁定期只有 6 个月,允许同股不同权。三是港股获取国际影响力,香港与西方接轨程度高,认 可度高,有助于提升国际形象进入国际市场。

赴港上市的企业主要为有国际化、声名需求的大央企,或盈利能力尚未成熟的新经济企业。其中,金融行业一直是港 股占据最大市值比重的行业。市值排名靠前的公司以银行、保险为主,包括以工商银行、建设银行为代表的国有大行 以及以友邦保险、中国平安为代表的保险巨头。2010 年占比第一高的金融占比 33%,第二高的地产占比 13%,第三 高通信占比 11%。

2、现在:2018年上市制度改革后吸引大批新经济公司赴港上市,香港市场资产结构发改善。但随着金融、地产、互联网等基础资产受内部政策打压,叠加社会事件、中美关系、国内疫情等外部因素影响,香港市场的吸引力减弱,新股上市数量和融资额大幅下降,港交所进入低估周期

(1)2018 年改革后港股资产持续向新经济靠拢。 2018 年港交所上市制度改革改变了香港资本市场结构,新经济公司占比提升。2014-2017 年,IPO 发行资额占比最 高的三大行业分别是金融、消费和公用事业。2018-2022 年,IPO 发行额占比最高三大行业变为资讯科技、消费和医 疗保健,代表前沿科技的新经济和医药公司逐渐走向舞台中央。从目前行业分布来看,资讯科技、金融、消费三大行 业,支撑起了港股 61%的市值比重。

(2)2021 年以来资产端受国家严监管影响导致香港市场萎靡。 随着国家对地产、教育、互联网等行业持续的监管趋严,相关行业公司股票价格持续下跌,对投资者信心冲击较大。 2021 年全年,地产股方面,恒大以 90%的跌幅领跌内房股,新力控股、祥生控股等跌幅超过 80%;教育股方面,卓 越教育、思考乐教育、新东方等教育股跌幅均超 80%;互联网方面,哔哩哔哩、阿里巴巴、小米、百度等跌幅均超 40%;互联网医疗方面,阿里健康、平安好医生均下跌 70%。 以上述行业为主要资产的港股市场受到较大冲击。2021 年至 22H1,恒生指数最高由 30645 点下降至最低 18415 点, 降幅达到 40%;港交所股价最高由 549 港元下跌至最低 321 港元,跌幅达到 42%。

(3)受香港社会事件、中美关系恶化、国内疫情因素影响,香港市场吸引力被削弱,新股上市数量和 融资额大幅下降。 香港实行高度开放的市场经济体制、拥有高度开放、监管透明的市场化机制和便利的营商环境,资金自由流通而不受 约束,税率低且税制简单,多次被评为全球最自由经济体,国际重要金融中心,但自 2019 年的社会事件后,国际社 会唱衰香港法制化与自由度的声音频频传出,叠加近两年来中美关系恶化、俄乌冲突、国内疫情等因素影响,资本市 场避险情绪强烈,香港的国际金融中心地位被削弱。

融资方面,香港作为全球领先的 IPO 集资地,在 2009 至 2020 年这 12 年,香港市场有 7 年位居全球 IPO 集资地首位,但近两年香港 IPO 规模有所回落,22H1 融资总额及数量均 大幅下滑,香港 IPO 规模降低至第六位。22H1 新上市 37 只新股、融资 220 亿港元,相较 21H1 的 62 只新股和 2117 亿港元融资额,同比-40%、-90%;22H1 仅 1 家大型企业赴港上市(金力永磁),而 21H1 则有的快手、京东物流、 百度、哔哩哔哩 4 宗融资额进入全球前 10 的大额融资。

3、未来:政策驱动中概资产回归,原计划赴美上市的国内企业加速选择赴港上市,双向因素推动港交所吸引力回升

(1)中概股退市问题持续发酵,港交所是中概股回归的首选地。 2018 年 12 月,美国 SEC 和 PCAOB 发布《关于审计质量和监管获取审计和其他国际信息的重要作用声明》,当年 共 41 家中概股退市,中国在美上市公司面临的监管趋严。2020 年,瑞幸财务造假事件引发中概股信任危机,同年 5 月美国通过《外国公司问责法》(HFCAA)。

2021 年 12 月美国 SEC 确定了实施细则,要求:1)若外国公司连续 3 年未遵守 PCAOB 的审计检查,相关证券将被禁止在美国的证券交易所进行交易;2)外国公司必须证明不受政府 所有或控股,并披露政党关系。据彭博社 7 月 20 日报道,SEC 主席 GaryGensler 认为中美双方能否就避免中概股退 市达成协议是不确定的。7 月 29 日,SEC 将阿里巴巴、蘑菇街、猎豹移动、波奇宠物等四家中概股企业列入“预摘 牌名单”。截至 8 月 5 日,根据美国 SEC 披露,累计 159 只中概股被先后纳入 HFCAA 临时识别名单,其中 153 家 已转入确定识别名单。

(2)赴美上市成鸡肋,国内优质企业改选赴港上市,快速融资仍是核心吸引力。 在美国金融监管部门针对中国企业加大审查力度的背景下,中国本土资本市场的吸引力和优势更加明显。更多优质中 国企业将调整原有赴美上市的计划,加速选择在港交所上市,主要是考虑香港资本市场融资便捷,流程透明迅速,能 够快速帮企业实现融资和转型。2022 年 7 月 13 日,天齐锂业在香港上市,募资 135 亿港元,成港股今年最大 IPO。 截至 22H1,有 180 多家企业在申请上市港股中,未来或将有更多高端制造业企业登陆港股,可持续硬科技企业或成 为香港资本市场吸引估值的新方向。

(3)港交所政策铺垫,为中概股回归铺好法律制度保障,蓄势待发迎接优质资产登陆。 2021 年 11 月,港交所发布《优化海外发行人上市制度的咨询总结》,降低了采取同股同权架构的大中华发行人赴港 二次上市的门槛:1)公司类型:删去了“创新产业公司”的条件;2)市值条件:非不同投票权发行人市值至少 30 亿 港元(若能证明其在合资格交易所有至少五个完整会计年度的良好合规纪录),或者市值至少 100 亿港元(若能证明 其在合资格交易所有至少两个完整会计年度的良好合规纪录);不同投票权发行人创新产业公司市值需要大于 400 亿 港元,或市值大于 100 亿港元且最近 1 财年收入不少于 10 亿港元。2022 年 1 月 1 日开始,允许 VIE 企业保持架构 情况下回港双重上市、降低二次上市公司市值要求。

当前中概股 285 只,符合双重主要上市的中概股 49 只,占比约 18%。截至 2022 年 8 月 22 日,这 52 家中概股总市 值约 5993 亿美元,平均每家市值 94 亿美元,我们假设中概股在 2024 年以前以一个相对平稳的节奏回归。考虑到 未来 2 到 3 年是中概股回归的重要时间窗口,我们假设所有满足香港二次上市的中概股均在 22-24 年内完成二次上市, 平均每年 14 家,市值约 1310 亿元。预期该部分优质资产将吸引更多投资者投资港股,提升港股的市场活跃度。

三、资金端:美元加息周期外资流出,互联互通政策促进资金流入

1、过去:资金结构:外资及本地资金主导,南下资金占比较小

香港资本市场在制度、法律等层面与英美等成熟资本市场相容,汇聚了熟悉“中国故事”的大中华投资者以及偏好科 技创新型企业的国际投资者,是外资机构配置中国内地资产的首选市场。外地机构投资者持续占据成交金额榜首。根 据港交所披露,2020 年外地机构投资者的交易占比 36%、外地个人投资投资者的交易占比 5%、交易所参与者本身 的交易占比 28%、本地机构投资者的交易占比 21%、本地个人投资者的交易占比 10%。

2、现在:2018年改革港股通扩容交易,港股活跃度提升,至2022年随着美元加息,中美博弈,外资撤离导致ADT下降

2018 年改革助力港股繁荣。投资额度方面,2018 年 5 月,为了迎接 A 股平稳纳入 MSCI 指数,更好地满足境外机构 投资 A 股地需求,沪股通及深股通每日额度限制调整为 520 亿元人民币,沪港通下的港股通及深港通下的港股通每 日额度限制调整为 420 亿元人民币,陆股通和港股通单日额度合计分别为 1,040 亿和 840 亿人民币。投资标的方面,港股通、沪股通标的从 2014 年的 273、596 只扩大到目前的 931、1030 只,深股通标的从 2016 年的 881 只扩大到 目前的 1423 只。南下资金占比提升。南下日均交易额从 2017 年 98.24 亿增长至 2021 年的 417 亿,5 年复合增速 44%。

22 年以来受美元加息和外资撤离拖累,交易活跃度下滑。2022H1,港股日均成交额为 1328 亿港元,同比-27%;累 计成交额为 12.9 万亿港元,同比-32%。市场整体成交活跃度的下降,投资者交易意愿降低,单一公司能享受到的流 动性减少。统计数据显示,港股活跃度排名前 20 的个股,今年累计成交额为 6.03 万亿港元,相比去年同期的 8.58 万亿港元,下滑 30%。其中,交易最为活跃的腾讯控股今年上半年累计成交 1.2 万亿港元,同比-33%,股价累计-19.69%; 美团上半年累计成交 0.75 万亿港元,同比-26%,股价-13.84%;小米集团上半年累计成交 1675.83 亿港元,同比-76.2%, 股价-27.83%。

3、未来:中国流动性保持宽松,港股低估存配置价值,南下资金有望流入港股

(1)海外流动性问题对港股估值抑制减弱,内陆资金充裕或将加配港股。 美元加息周期接近见顶。今年以来美联储加息四轮,美国 40 年来最严重的通胀有明显降温的迹象,2022 年 7 月 CPI 同比 8.5%、核心 CPI 同比 5.9%、CPI 环比 0%,均低于预期。美国高通胀有所环节的情况下加息周期或将接近尾声。 中美关系恶化的边际影响减弱。尽管窜台事件加剧中美关系恶化,但对 A 股市场的影响程度较以往呈现出边际减弱的 迹象,最困难的时期已经过去。中国仍保持宽松的流动性政策。目前国内市场流动性充裕,财富管理大背景下,配置 港股仍是主要的离岸资产配置渠道。

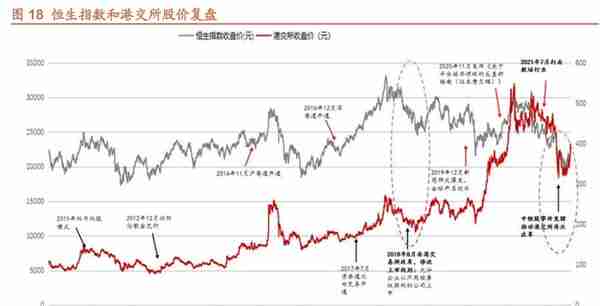

截至 8 月 19 日,中国 10 年期国债到期收益率 2.58%,中美利率倒挂。纵向来看,当前国债收益率接近 20 年因疫情 放水的低点,8 月 22 日 1 年期 LPR 下降 5BP,5 年期以上 LPR 下降 15BP,因地产需求迟迟难以改善,经济复苏仍 脆弱,未来利率还存在进一步降低的空间。所以,当前以及未来中期来看,中国流动性水平预期比 20 年疫情爆发时 更加宽裕,而港股低估值,AH 溢价持续走阔,预期大陆宽松的流动性对港股具有溢出效应。20 年因为美联储放水, 港交所股价迎来爆发,当时主要由外资流动性宽松主导,未来 2 年港交所受内资流动性宽松利好,南下资金有望重整 旗鼓“夺取定价权”,港交所有望迎来深蹲起跳。

(2)复盘恒指和港交所股价,政策驱动叠加交投活跃为主要上涨原因,未来内陆资金有望接替外资, 改善港股资金结构。 2008 年金融危机以后,港交所加速互联互通,南下资金占比提升。2018 年港交所准确把握新经济产业快速发展新机遇,多次优化简化上市规则,吸引包括全球 198 家医疗保健和生物科技在内的新经济企业上市,融资规模超过 8500 亿港元,开启资产端高景气。至 2020 年新冠疫情爆发,全球央行放水驱动交投活跃度和风险偏好持续提升,互联网 公司依托数字化优势业绩逆势增长,恒生科技指数跑赢全球其他股指(恒生科技指数涨50%VS纳斯达克指数涨42%), 南下资金和海外资金快速流入香港市场,日均股基创新高,港交所作为直接受益方开启业绩和估值戴维斯双击,股价 高升。

2020 年末,因蚂蚁事件互联网平台企业开启严监管,但由于中国走在疫情恢复的前列,经济领跑全球,港交 所表现依然强势。21 年 2 月高点以来,受反垄断、上调印花税等影响,港股整体下行,至 7 月下旬港股市场急转直 下,教培行业监管政策超预期,投资者信心受挫,恐慌情绪和资金流出进一步放大了波动,互联网头部公司的风险偏 好回落是拖累港股的主要原因。22 年叠加中美博弈加剧和疫情反复,港交所和恒指均大跌,因港股的交易量主要集 中在大市值的核心资产上,互联网科技股重挫成为拖累港股重要原因。

因港股资金外资主导,政策敏感性高,换手率、估值低,交易多集中于头部公司,存在大量无交易量的“仙股”,随 着将来内资对外资的接替,港股市场有望“换水”,改善资金结构。

四、分部业务:主要为交易类收入、上市类收入和投资类收入

从收入类型上看,港交所收入从大到小类别主要包括:交易相关手续费收入、投资相关收入、发行上市相关收入以及 数据相关收入和托管相关收入等。

1、交易相关的手续费收入受景气度拖累下滑

港交所拥有 3 大交易场所:香港联合交易所(联交所)、香港期货交易所(期交所)和伦敦金属交易所(LME),其中, 联交所主要是现货产品市场;期交所主要提供衍生产品交易;LME 主要提供大宗商品交易。

(1)交易及交易系统使用费收入 交易及交易系统使用费收入主要包括港交所上市股票交易手续费收入和沪深港通交易手续费收入、衍生品交易手续费 收入和商品交易手续费收入,该部分收入与港股市场交投活跃度相关性较强。2019/2020/2021/22H1 港交所交易费及 交易系统使用费分别为 56/70/79/36 亿,3 年复合增速 19%,22H1 同比-14%,主要由于交易景气度下滑导致。 现货方面,香港联交所是港交所的现货产品市场,产品覆盖股票、存托凭证(DR)、债券、交易所交易产品(ETP)和结构化产品等。2019/2020/2021/22H1 现货交易费及交易系统使用费分别为 18/34/45/18 亿,3 年复合增速 46%, 22H1 同比-25%。其中沪深港通贡献主要收入,2019/2020/2021 沪深港通交易费分别为 3.1/5.9/8.6 亿,3 年复合增 速 67%。

衍生品方面,产品覆盖股指期货、个股期货、境外指数期货、利率期货、外汇期货期权和商品期货等。 2019/2020/2021/22H1 衍生品交易费及交易系统使用费分别为 20.8/20.7/20.3/10.4 亿,3 年复合增速-1%,22H1 同 比+1.4%。衍生品交易费用稳定主要由于衍生品市场交易稳定,上半年整体衍生品合约日均成交张数同比增长 8%至 131 万张,尤其是期货表现亮眼,主要由于恒生国企指数、恒生科技指数期货的日均成交张数增加(上半年互联网公 司股价波动巨大,恒生科技指数提供了反向投资和套期保值工具,交易活跃)。

商品方面,LME 设有实物期货期权和现金结算期货等合约,该部分收入与大宗商品景气度相关度较高,与股票市场 周期并不一致。2019/2020/2021/22H1商品交易费及交易系统使用费分别为10.4/10.9/10.7/5.0亿,3年复合增速2%, 22H1 同比-4.2%,主要因 LME 的收费交易金属合约的 ADV 同比下降 12%,LME 金属合约交易费收入同比下降 4.2% 至 5.0 亿港元。 交 易后 业务 方面 ,港交 所集 团旗 下拥 有 5 家 结算 机构 提供 部分交 易服 务, 与市 场交易 活跃 度相 关 。 2019/2020/2021/22H1 交易后业务的交易费及交易系统使用费分别为 3.8/3.9/3.6/2.2 亿,3 年复合增速-2%,22H1 同比+22%。

(2)结算及交收费 结算及交收费主要为业务后结算及交收费,包括联交所结算及交收费、LME clear 结算费等。2019/2020/2021/22H1 结算及交收费分别为 31.6/43.6/52.1/22.9 亿,3 年复合增速 28%。22H1 同比-14%。

2、投资相关收入受市场震荡影响下滑

投资相关收入包括客户资金产生的投资收益,即 LME 参与者保证金和沪深港通结算保证金投资于银行存款产生的投 资回报和公司自有资金投资收益。客户资金规模与交易活跃度相关,自有资金规模与公司的投资规划相关。 2019/2020/2021/22H1 投资业务净收益分别为 27.3/22.3/13.0/0.9 亿,3 年复合增速-31%,主要原因是近两年市场动 荡,投资收益下滑,22H1 同比-89%,主要因为上半年外部组合亏损 5.11 亿港元(回报率-5.9%),去年同期盈利 3.21 亿港元。公司计划 22H2 赎回 20 亿港元外部投资(截至 22 年 6 月 30 日结余 83 亿港元),以增强抗跌保障及降低盈 利波动。

3、集资市场融资总额及数量均大幅下滑但年费稳定,衍生品上市费用下滑拖累业绩

港交所是全球最大的 IPO 筹资市场之一,多次蝉联全球 IPO 筹资额冠军。发行上市相关收入主要包括现货类主板和 创业板新上市公司费用和上市公司年费,衍生品类首发及其后发行的上市费。其中股票首发费用与 IPO 规模强相关, 上市公司年费与上市公司总数量相关呈稳定上升,衍生品发行费与市场交投活跃度相关。 2019/2020/2021/22H1 联交所上市费用分别为 16.3/19.0/21.9/9.9 亿,3 年复合增速 16%,其中增长主要由衍生品贡 献。

2019/2020/2021/22H1 现货上市费用分别为 9.5/9.3/9.7/4.9 亿,3 年复合增速 1%,2019/2020/2021/22H1 衍生 品上市费用分别为 6.8/9.7/12.2/5.1 亿,3 年复合增速 34%。衍生品上市费用高增主要由于衍生品市场的高速增长, 2019/2020/2021 牛熊权证新上市数目分别为 24732/38039/42807 亿,3 年复合增速 32%,2019/2020/2021 衍生权 证新上市数目分别为 9862/12128/16684 亿,3 年复合增速 30%。

4、存托管服务受景气度影响,数据使用费相对稳健

存管,托管及代理人服务费主要为交易后业务,包括登记过户费、股份提取费、股息代收费等。2019/2020/2021/2022H1 存管、托管及代理人服务费用分别为 10.5/12.6/15.4/6.5 亿,3 年复合增速 21%,22H1 同比-27%。 数据使用费包括现货、衍生品、商品的数据使用费,与市场相关性较低。2019/2020/2021 联交所数据使用费分别为 9.2/9.5/10.3 亿,3 年复合增速 6%。22H1 数据使用费 5.5 亿,同比+7%。

五、盈利预测

(1)交 易及交 易系统 使用 费收入 :预计 2022-2024 年 交易费 及交 易系统 使用费 同比 增速 -7%/+2%/+3%。 核心假设:在互联互通机制不断优化完善的背景下,联交所及沪深港通交易量保持增长;衍生品数量及种类进一步丰 富,联交所的衍生权证、牛熊证及权证等成交规模继续提升。 现货方面,截至 6 月 30 日,联交所股本证券日均成交额 1199 亿,预期下半年港股交投活跃度好转,假设 2022-2024 年联交所股本证券日均成交额分别为 1206/1272/1366 亿港元,南向日均成交额分别为 300/369/406 亿港元,北向日 均成交额分别为 1010/1250/1300 亿人民币。联交所股本证券日均成交 1900 宗,假设 2022-2024 联交所股本证券日 均成交宗数 1900/19400/2000 千宗。

衍生品方面,截至 6 月 30 日,联交所的衍生权证、牛熊证及权证日均成交额为 184 亿,假设 2022-2024 年联交所的 衍生权证、牛熊证及权证日均成交额 185/204/210 亿。联交所衍生权证、牛熊权证日均成交宗数 388 千宗,假设 2022-2024 年联交所衍生权证、牛熊权证日均成交宗数 390/400/410 千宗。期交所衍生产品日均成交张数701千张, 假设2022-2024 年期交所衍生产品日均成交张数 670/750/800千张。期交所股票期权合约日均成交张数604千张, 假设2022-2024 年期交所衍生产品日均成交张数 600/800/1000 千张。

(2)结算及交收费: 预计2022-2024年结算及交收费收入同比增速为-11%/8%/3%。结算交收费与现货、衍生品业务的成交规模有较高的关联度,假设 2022-2024 年联交所平均每日成交金额为1395/1479/1526亿港元,LME 金属合约日均成交量为 547/602/662千手。

(3)联交所上市费:预计 2022-2024 年联交所上市费收入同比增速为-13%/+6%/+3%。 港交所上市制度优化不断吸引新经济公司上市,衍生品数量及种类进一步丰富,预计 2022 年中概股回港迎来小高潮。 假设 2022-2024 年联交所新上市公司数为 62/130/120 家,年底存量公司数为 2576/2647/2709 家,新上市衍生权证 数目为 12128/14554/16009 只,新上市牛熊证数目为 37052/40455/43974 只。

(4)投资收益净额:预计 2022-2024 年投资收益净额同比增速为-80%/526%/10%。 客户资金产生的投资收益,为 LME 参与者保证金和沪深港通结算保证金投资于银行存款产生的投资回报,假设规模 分别为 2820/3101/3412 亿,收益率分别为 0.25%/0.25%/0.25;公司自有资金假设分别为 380/417/459 亿,公司自有 资金会进行委外投资,投资收益率与全球市场表现相关,假设收益率分别为-0.8%/2.1%/2.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-21

二、资产端:中概股回归、内陆企业赴港上市利好,港交所承接优质资产作为全球规模最大的交易所集团之一,地处国际金融中心的港交...