融资租赁公司的成本计算(融资租赁公司的融资成本)

日期:2023年04月22日 09:57 浏览量:1

PART.1

关于融资租赁的特征

融资租赁作为一种将“融资”与“融物”结为一体的新型融资手段、投资方式、贸易方式和特殊的信用形式,具有以下特征:

1. 至少拥有三方当事人、两项合同。

2. 承租人选定特定租赁物和供货商,出租人负责出资购买。

3. 具有不可解约性。出租人作为资金提供者,不承担租赁物任何风险,未征得出租人同意,承租人不得解除合约。

4. 属中长期融资。一般情况下,融资租赁所涉及交易期限在一年以上。

PART.2

融资租赁企业价值评估方法

1、资产基础法

资产基础法,是指以被评估企业评估基准日的资产负债表为基础,合理评估企业表内及表外各项资产、负债价值,确定评估对象价值的评估方法。

由于融资租赁企业,其收益受到利率、汇率以及标的物价值变动等市场因素影响较大,资产基础法难以反映,并且我国目前宏观经济放缓、金融监管环境趋严、新冠疫情影响严重,在此情况下,采用资产基础法评估融资租赁企业价值具有很大的局限性。

2、市场法

市场法,是指利用市场上同样或类似资产的近期交易价格,经过直接比较或类比比较分析以估算被评估对象资产价值的各种评估技术方法的总称。

市场法原理简单,直接以市场为依托,充分考虑了市场因素,评估所用数据资料均来源于市场,反映了市场供求关系对资产价值的影响以及市场价值变动趋势,因此依据市场法所评估得出的结果往往更加贴近于市场,且易得到使用评估报告各方的接受。

但是市场法对市场条件较为严格。近年来,我国融资租赁行业企业数量持续增加,2021 年企业总数约为 11 917 家,受疫情影响增量不多,仍是我国融资租赁行业复兴起点 2006 年的 149 倍。企业数量的快速增长,表明我国融资租赁行业已经处于繁荣发展状态。但是我国融资租赁市场仍然处于初级阶段,特别是我国融资租赁行业市场渗透率与欧美国家的 15 % ~30 % 相比,仍处于较低水平。其次受到宏观经济放缓、金融监管环境趋严、新冠疫情等因素影响,融资租赁合同余额增速从 2009 年以来明显放缓,2020 年度更是出现首次负增长。最后,行业企业平均成立年限仅 4.84 年,整体较为年轻。

因此,在单独采用市场法对新冠疫情背景下新设立的融资租赁企业价值进行评估时,较难找到足够多的符合条件或者差异性较小的交易案例。并且市场法并未考虑未来收益,难以反映被评估企业未来潜力。因此,单独采用市场法对新冠疫情下新设立融资租赁企业价值评估具有一定的局限性。

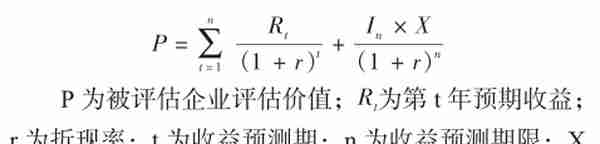

3、收益法

收益法,是指通过估测被评估资产未来预期收益现值,来估算资产价值的各种评估技术方法的总称。

收益法充分考虑了融资租赁企业未来收益和货币时间价值,特别是可以很好地反映利率、汇率以及标的物价值变动等市场因素,被评估对象未来预期收益的折现过程与投资过程相吻合,故易得到使用评估报告各方的接受。

采用收益法对新冠疫情背景下新设立的融资租赁企业价值进行评估时,主要是对未来预期收益以及风险的预测和衡量,时间间隔越长,预测的难度越大。

近些年以来,融资租赁企业整体实力在不断增强,未来预期收益拥有一定的保障。根据启信灯塔数据研究中心研究报告,截至 2021 年 5 月底,全国融资租赁企业注册资本已达 37 538.2 亿元人民币,是 2006 年企业注册资本 571 亿元的 65.7 倍。其中注册资本处于 1 亿 ~10 亿元之间的企业最多,有 8 286家,占比近 61 % ,存续平均注册资本为 2.75 亿元。

从评级结果来看,融资租赁企业普遍信用等级较高。从股东背景来看,融资租赁企业控股股东几乎都是资金实力、行业实力非常强大的集团企业。

对于被评估企业所有者所能够承担的风险主要来源于宏观经济放缓、金融监管环境趋严、新冠疫情等方面。自新冠疫情汹汹来袭,多国采取了限制措施,融资租赁整体需求降低,行业收入有所下滑。

随着疫情的有效控制,依据中国融资租赁(西湖)论坛发布 2021 年中国融资租赁发展展望指数报告,2021 年我国融资租赁行业发展指数、行业信心指数、行业预警指数均有不同程度提升。天津大学中国社会计算研究中心研究得出 2021 年融资租赁综合指数为 103.74 点,相对于 2020 年 103.48 点有所增长,表明在疫情和国内外不稳定因素的冲击下,中国融资租赁行业仍整体稳步发展,前景明朗。风险处于能够承担的范围之内。

因此,收益法能够较好的反映新冠疫情背景下新成立的融资租赁企业未来价值,使得评估结果具有一定的合理性。并且,融资租赁企业未来预期收益的折现过程与投资过程吻合,可以很好的为投资者做出价值参考,特别是针对于融资租赁这种对于资本快速消耗的企业中,资本需求量大迫使企业需要从外部寻找更多资源。

但是,单独采用收益法评估时,易受评估师主观判断和未来不可预见因素的影响,尤其是距离评估基准日间隔越长,预测的难度越大。因此,单独采用收益法对新冠疫情下新设立融资租赁企业价值评估具有一定的局限性。

4、退出倍数及其适用性

退出倍数法实质上是收益法与市场法的综合运用,总共分为两个部分。第一部分采用收益法预测目标企业的收益预测期的收益现值合计值,并放弃永续年金模型或永续增长模型第二阶段的测算。第二部分则是假定目标企业在收益预测期的最后一年年末选择退出市场,采用市场法对可比交易案例进行分析,测算目标企业退出时的退出倍数,再乘以与该倍数的价值关联指标的预测值。最后将两部分结果折现相加即可得到目标企业价值。

在退出倍数法中,“退出”仅仅指被评估企业进行产权转让,转让后企业将会持续经营,而不是停止经营。“退出倍数”则是指在假定退出时点,应用市场法评估时与企业价值关联指标的估值倍数,其可以是资产价值与经营收益能力指标、资产价值或其他特定非财务指标之间的任何一个“比率倍数”。

常用的“退出倍数”包括:市盈率、市净率、市销率、企业价值 / 息税前利润、企业价值 / 息税折旧及摊销前利润、企业价值 / 销售收入等。

融资租赁企业价值受利率、汇率以及标的物价值变动等因素影响较大,加上融资租赁业在我国前景明朗,所评估的新冠疫情前后新设立融资租赁企业也具有强大的自身实力,因此第一部分采用收益法可以很好地反映被评估企业价值。但是距离评估基准日时间间隔越长,被评估企业的未来收益额与风险报酬率预测难度极大,加上评估师主观因素及未来不可见因素,采用永续年金模型或永续增长模型第二阶段测算融资租赁企业价值必定会偏离实际价值。因此,第二部分采用市场法对融资租赁企业进行价值评估。

在当前市场条件下,为进一步判断不同价值比率对融资租赁业的适用性,对该行业上市企业市价与净利润、净资产、营业收入之间的相关性进行回归分析,可得融资租赁业的上市企业市价与净资产相关性最高,最终选择市净率作为退出倍数,并通过可比交易案例最终测算出预测值。

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增长模型第二阶段测算时未来收益额与风险报酬率预测及未来不可见因素的难题,并结合市场法和收益法的优点,使得融资租赁企业价值评估更加合理准确。

源自微信公众号:AaronDing资产评估

本文作者:李振楠、余炳文

文章来源网络综合整理/侵删

- End -

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-22

总的来说,采用退出倍数法对新冠疫情背景下新设立融资租赁企业价值进行评估,在一定程度上规避了收益法采用永续年金模型或永续增...