定向增发的特定投资者(定向增发合格投资者)

日期:2023年04月27日 13:49 浏览量:1

天风证券认为,定增在整个发行期的平均超额收益9.5%,超额收益主要来自 [股东大会日,审核日]。

核心观点:

20日,证监会发布非公开发行监管问答,明确加强“战投”监管要求。“战投”与否,影响在于:基准日是董事会日或发行期首日、锁定期是18个月或6个月、定价方式是定价或竞价。监管或有加严,但意为再融资的长久发展。

在定增周期向上的背景下,我们通过分析2005年以来定增案例,进一步探讨二级市场参与定增的买入时机、可参与的增发类型、以及卖出时点:

1、定增周期和创业板盈利周期、股价周期密切相关。

2、在定增发行期(董事会预案日到最终发行日),二级市场应该参与哪种类型的定增:

(1)尽量选择【定价基准日是董事会预案日】的案例。(预案日为基准日,发行期平均超额+12.3%,发行日为基准日,发行期平均超额-11.6%。)

(2)由于超额收益的测算,需要剔除连续涨停的阶段,因此并购重组和资产注入的增发案例,二级市场很难获得超额收益。因此,应当选择【项目融资、补充资金、引入战投】等增发类型,超额收益显著。

3、二级市场参与定增的买入时点:买点为【董事会预案日后10日】(董事会预案日后的10天之内,超额收益均为负)。

4、二级市场参与定增的卖出时点:可以在【发审委审核通过日】附近卖掉,预期平均超额收益:8.9%~12.3%,获取概率60%,随后时间获得超额收益的概率在下降。最晚也要在【定增解禁日】之前的30天左右卖出(定增解禁日前,股价抑制效应明显,且定增破发的公司,在解禁日附近也较难获得太多超额收益)。

关于一级半市场如何参与定增,详见我们下一篇的深度复盘报告。

定增新规落地,新一轮定增周期向上,我们该如何把握定增的短期事件驱动及长期投资价值。本文作为定增系列第一篇报告,主要讨论以下内容:(1)定增市场的周期起伏、市场特征及发展趋势。(2)定增事件节点的短期超额收益,如何参与?(3)定增解禁是压力还是机会?(4)以发行日为定价基准,是否存在“股价抑制”现象?

本文核心结论:

(1)发行期(预案日-发行日):定增预案公布后,超额收益先降后升;[1,10]日超额收益持续为负值,但负向冲击逐步收窄。发行期间,平均超额收益9.5%;超额收益主要来自 [股东大会日,审核日]。超额收益较大的行业有纺服、农业、地产、建材、电子、军工等,负超额收益仅有两个行业:休闲服务和轻工。

(2)买点、卖点与预期收益:若想获得较高的短期事件收益,买点可为:董事会预案日后10日;卖点可为:发审委审核通过日。核心是:避开董事会预案日的短期冲击([1,10]日),而尽量获利更多的[股东大会日,审核日]的持有期收益。预期的平均超额收益率有:8.9%~12.3%。

(3)超额收益的来源:对于发行期超额收益的影响,并非在于定价或竞价,而是在于定价基准日是预案日或发行日。预案日为定价基准日,平均超额收益12.3%,而发行日为定价基准日,平均超额收益-11.6%。因此,对于已锁价的标的,可在发行期间参与,预案日10个交易日之后介入;对于未锁价的标的,股价有抑制作用,发行期间较难有超额收益。

(4)参与定增类型:以董事会预案日为基准日的类型均能获利较高收益。项目融资、补充资金、引入战投、壳重组等发行期收益都较高;而收购资产、整体上市、资产流入等显示的收益率较低,主要是由于统计样本剔除当日一字板或停牌超过2个月标的。

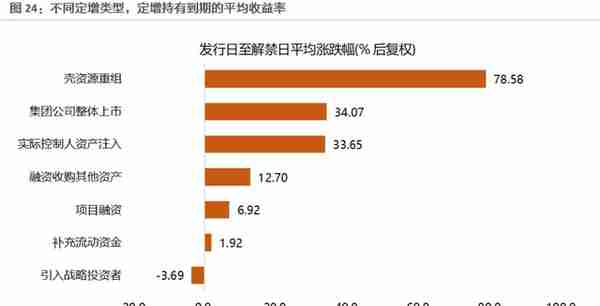

(5)持有期(发行日-解禁日):平均收益率15.2%,但破发率57.3%;壳重组、整体上市、资产注入等持有期收益率较高,分别有78.6%、34.1%和33.7%。定增解禁日前后,个股基本上表现为负的超额收益,[-30,20]窗口期尽量避开。若折价幅度过大,则解禁日之后可能存在一定超额收益,但可操作空间不大。

1. 定增市场的周期起伏与市场特征

1.1. 新一轮定增周期向上

定增新规落地。2月14日晚,证监会发布多项再融资新规。新规相较19年11月的征求意见稿,进一步放松。详细分析见《科技景气度扩散化的起点——再融资新规的7个问题》。注:非公开发行指向特定对象非公开发行股票,发行对象不超过35个;定向增发的发行一般对象不超过 200个。前者是后者的特定情况,为行文方便,这里不作区分。

新一轮定增周期向上。上一轮定增政策的宽松周期是11-15年,期间实施定增的家数占上市公司总数的比例由6%上升至15年的峰值35%。随后进入定增政策的收紧周期,定增规模持续萎缩,19年实施定增的公司家数占全部上市公司总数的比例下滑到1.2%。而19年以来,随着宏观基本走出了去杠杆的攻坚阶段,资本市场的定增政策也开始出现了积极变化,定增市场也明显回暖,发布定增预案的公司数量大幅回升,由18年平均每月12家,上升至19年的24家,今年2月份更是创下了历史单月最高定增预案家数50家。

指数走势与定增政策周期表现较为一致,特别是创业板指。其核心反映的是企业再融资行为(项目融资或并购重组等)的顺周期特征(经济周期与产业周期):定增政策放松->并购重组规模扩大->上市公司业绩增厚->指数上行。然而,在政策收紧周期,定增留下的高商誉、高业绩承诺、高减持压力等,也可能成为指数下行的加速器。二级市场角度,定增的短期事件驱动以及长期投资价值,我们将在后面部分及后续报告中展开分析。

1.2. 成长行业和高杠杆行业是定增主要需求方

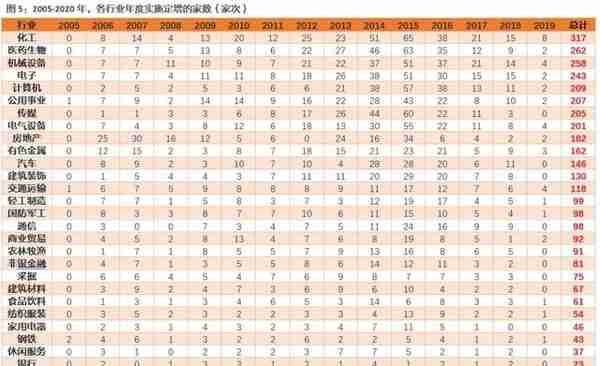

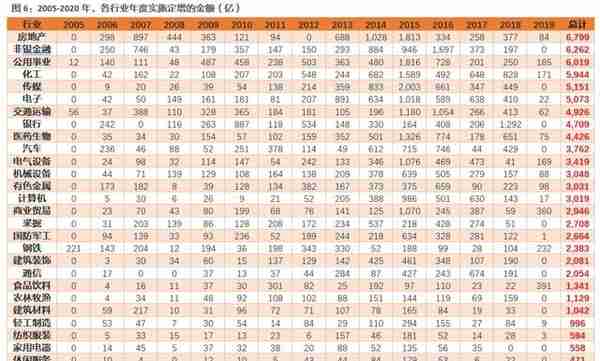

从行业属性看,成长行业和高杠杆行业是定增主要需求方。05年至今的3628家次、8.7万亿的定增中,融资需求旺盛的行业,除了有处于产业发展阶段的成长行业,如2015年的TMT,还有负债较高、有降杠杆需求的行业,如地产、非银等。而另一层面是食品饮料、家电、休闲服务等现金流较好的消费行业,其定增融资需求较低。

05年至今,实施定增数量前五的行业是:化工(317家次)、医药(262家次)、机械(258家次)、电子(243家次)、计算机(209家次)。

05年至今,定增融资金额前五的行业是:地产(6799亿)、非银(6262亿)、公用事业(6019亿)、化工(5944亿)、传媒(5151亿)。

1.3. 定增的要素:目的、方式、基准日

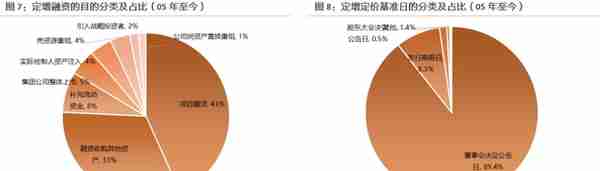

定增的核心要素主要有:定增目的、定价方式、定价基准日。这三者也是定增短期或长期参与收益率的核心要素。

从定增目的看:05年至今的定增案例中,有43%是项目融资、33%是收购资产、8%是补充流动资金,这三项占比有84%;其余还有整体上市(占比5%)、资产注入(4%)、壳重组(4%)、引入战投(2%)和资产转换(1%)等。

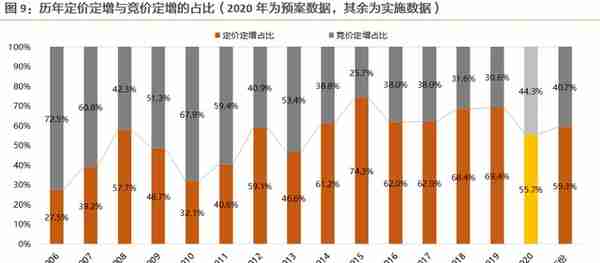

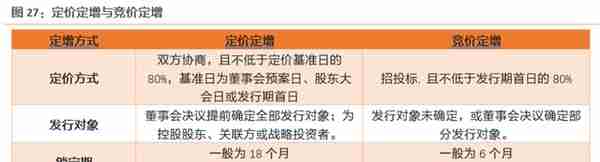

从定增定价方式看:可分为定价定增和竞价定增。其中,定价定增发行价是由上市公司和发行对象协商而定,一般在董事会预案日公告;而竞价定增发行价是在取得批文后由意向认购方询价而定。在以往所有的定增案例中,定价定增占比59%,竞价定增占比41%。综合定增方式与定增目的来看:竞价项目融资占37%,定价收购资产占30%,两者约占三分之二。项目融资大多是以竞价方式进行,资产收购大多以定价方式进行。

从定增定价基准日看:主要有董事会预案日、发行期首日,05年至今的定增案例中,以董事会预案日为基准日的占比89.4%,以发行期首日为基准日的占比8.3%。

今年以来,发布定增预案的公司数量直线上升;其中,56%为定价定增,44%为竞价定增;54%以董事会预案日为基准日,46%以发行期首日为基准日。截止3月13日,发布定增预案的122家公司中,数量前五的行业是:化工(15家)、电子(15家)、计算机(11家)、医药(11家)、通信(10家)。而其中,采用定价定增的公司占56%,采用竞价定增的占44%,定价定增的比例略低于以往水平(15年最高有74%的比例均采用定价);以董事会预案日为基准日的数量占54%,以发行期首日为基准日的数量占46%。关于定增目的、定增方式、定增基准日等定增要素对参与收益的影响,在本文第四部分有进一步的分析。

2. 定增事件的短期超额收益,如何参与?

接下来我们以定增事件的各个时间节点前后股价的超额表现,来考查定增事件效应。

统计规则:① 统计董事会预案公告日/股东大会日/发审委审核日/证监会批文日的前后时间区间,个股的平均超额收益率; ② 以公告日为T日,[1,2]表示公告日起1-2个交易日,以此类推;③ 剔除区间首个交易日一字板涨停或长期停牌(停牌时间大于2个月)的样本,其余均以当日收盘价买入计算;④ 超额收益率基准为沪深300。

核心结论:

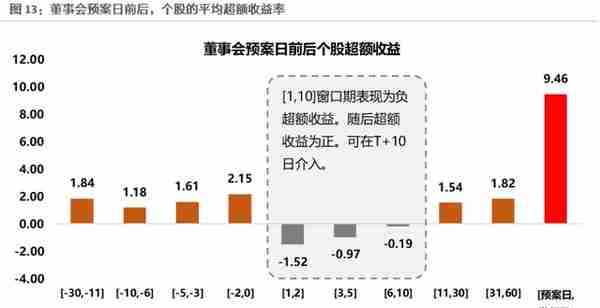

① 定增预案公布后,超额收益先降后升;[1,10]日超额收益持续为负值,但负向冲击逐步收窄;整个发行期平均超额收益9.5%;超额收益主要来自 [股东大会日,审核日]。

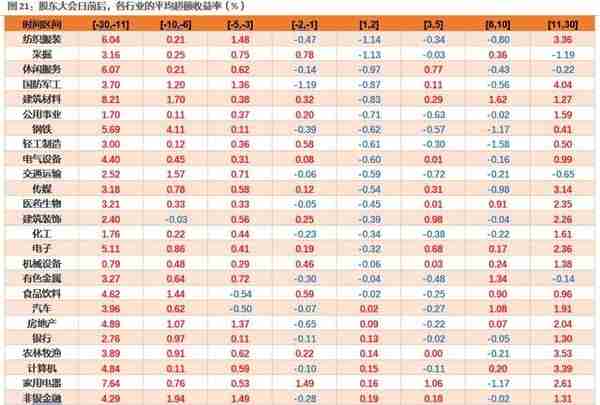

② 发行期间,超额收益较大的行业有纺服、农业、地产、建材、电子、军工等,负超额收益仅有两个行业:休闲服务和轻工。

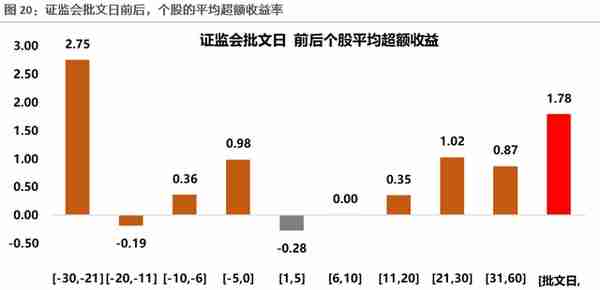

③ 股东大会日、审核日、批文日,定增股的短期事件效应逐步衰减。

④ 若想获得较高的短期事件收益,买入时点可为:董事会预案日后10日;卖出时点可为:发审委审核通过日;核心是:避开董事会预案日的短期冲击([1,10]日),而尽量获利更多的[股东大会日,审核日]的持有期收益;预期的平均超额收益率有:8.9%-12.3%。

2.1. 发行期总体表现:超额收益主要来自[股东大会日,审核日]

定增的过程可分为两个阶段,发行阶段及锁定阶段。发行阶段:董事会预案->股东大会通过->发审委审核->证监会批文->定增发行;锁定阶段:定增上市->定增解禁。

从历史数据看,发行阶段平均要经过304天,期间对资本市场影响较大的时间点是:董事会预案日、股东大会日、发审委审核日和证监会批文日。锁定阶段,再融资新规已将锁定期由36个月和12个月分别缩短至18个月和6个月,流动性大幅提高。

定增在整个发行期的平均超额收益9.5%,超额收益主要来自 [股东大会日,审核日]。从定增预案日到定增发行日,05年至今的案例中,平均的超额收益为9.5%。其中,[预案日,股东大会]、[股东大会,审核日]、[审核日,批文日] 、[批文日,审核日],四个时间段,分别能获得超额收益-0.43%、8.91%、0.87%、1.78%。可见,定增事件的超额收益主要来自股东大会日至发审委审核日这个区间段(平均87个自然日)。

从获利超额收益概率的角度看,整个定增期间获利超额收益的概率为54%,[股东大会日,审核日]最高为58%。[预案日,股东大会]、[审核日,批文日] 、[批文日,发行日]获得超额收益的概率为45%、47%和51%。其中,概率=获利超额收益的数量/样本数。

2.2. 董事会预案日:超额收益先降后升,[1,10]日有负向冲击

从市场整体看,定增预案公布后,超额收益先降后升;[1,10]日超额收益持续为负值,但负向冲击逐步收窄;整个发行期的平均超额收益9.5%。具体来说,定增预案公告前30个交易日,个股通常有正的超额收益;定增预案公告日至后10个交易日内,个股超额收益持续为负,且公告后2日的负向冲击最大,平均达到-1.52%,之后冲击逐步减弱。第10个交易日起,超额收益转正,在整个发行期(预案日至发行日)平均超额收益9.5%。

造成这种现象的原因可能有:一是14-15年许多借壳或收购资产的标的,都是在重大资产重组停牌期间发布董事会预案,复牌后大多是一字板涨停,剔除了不可交易的一字板后,存在低估整体超额收益的可能;二是存在一些公司,市场对定增稀释了EPS和ROE的情况用脚投票,特别是融资类的定增;三是在预案公告前,市场已提前反应了定增预期,预案公告后,阶段兑现利好。

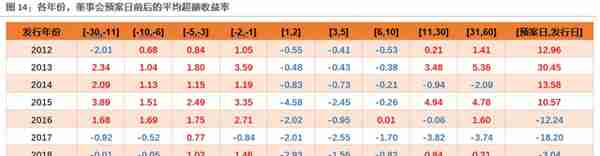

从定增发行年份看:每一年预案日之后[1,10]日均表现为负的超额收益;整个发行期的超额收益取决于当时的市场环境。其中,12-15年和19年有正的超额收益,而16-18年超额收益为负。因此,在定增预案10个交易日起,能否参与其中,也需结合当时市场环境来看,定增事件会放大收益,但同时也会放大亏损。

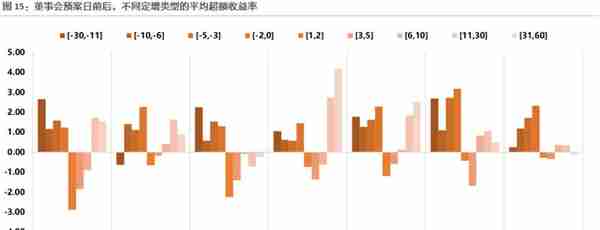

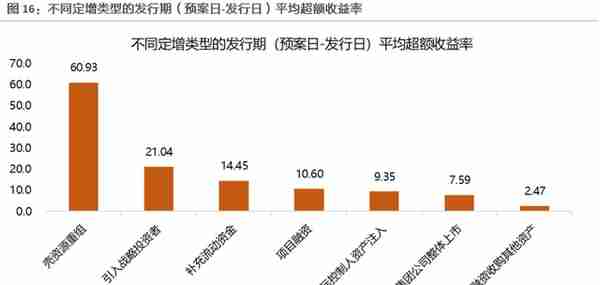

从定增类型看:预案日前后表现节奏基本一致,发行期间超额收益最高的为壳重组和引入战投。不同定增类型表现节奏也基本一致,预案后的短期冲击最明显的是收购资产、资产注入和借壳上市,可能是出于短期预期兑现或利好落地。另外,发行期(预案日-发行日)平均超额收益率最高的为壳重组和引入战投,分别为61%和21%,最低的为收购资产,超额收益仅2.5%。

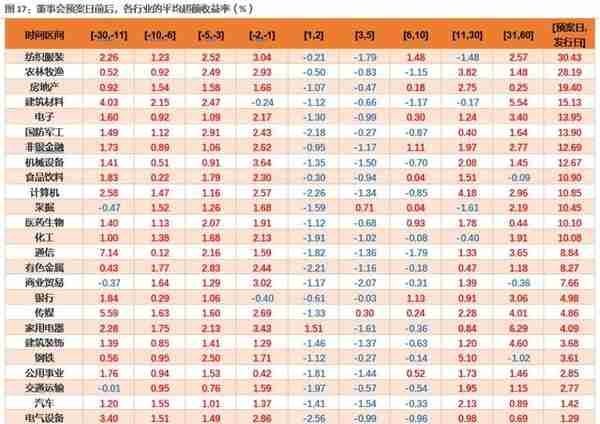

从行业层面看:预案日之后[1,10]日负向冲击,但发行期间多数有正收益。董事会预案日之后[1,10]日,大部分行业超额收益均为负,特别是[1,5]日,但发行期间(预案日到发行日),几乎所有行业都能取得超额收益。

发行期间超额收益幅度最大的行业是:纺织服装、农业、地产、建材、电子、军工等,负超额收益仅有两个行业:休闲服务和轻工。行业表现的差异特征,可能反应了不同定增类型或目的,对行业带来的改善程度的不同,典型的比如纺织服装和军工,存在较多借壳上市或资产注入的案例。

2.3. 股东大会日、审核日、批文日:短期事件效应逐渐衰减

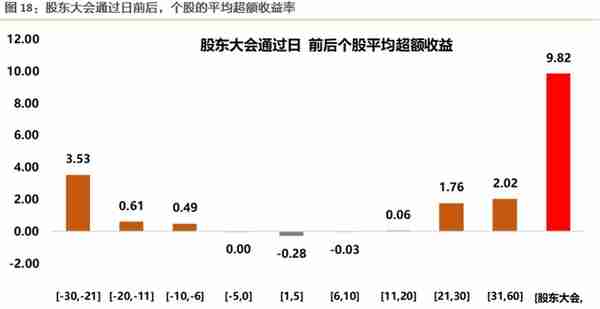

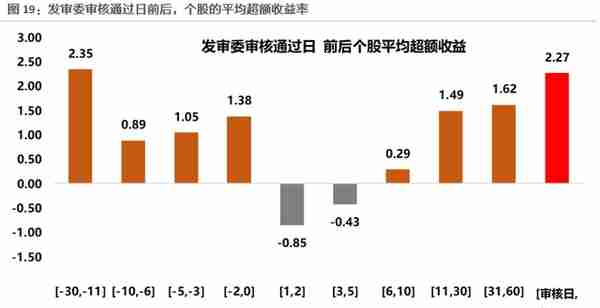

[股东大会日,发行日]有较高的超额收益9.8%。在定增接下来的关键时间节点中, [股东大会日,发行日]、[审核日,发行日]、[审核日,发行日],能获得平均超额收益分别为9.8%、2.3%、3.8%。如第一小节所述,定增期间超额收益主要来自[股东大会日,审核日]。

另外,临近发行期,短期事件效应(预告前后负向冲击)逐渐衰减。在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超额收益分别为-0.28%、-0.85%、-0.28%,显著小于在预案日的-1.52%。可见,随着定增事件的推进,越往后的节点,其短期的事件效应就越不明显。

由上文分析可知,若想获利较高的短期事件收益,则可行方法:① 买入时点可为:董事会预案日后10日;②卖出时点可为:发审委审核通过日;③ 核心是:避开董事会预案日的短期冲击([1,10]日),而尽量获利更多的[股东大会日,审核日]的持有期收益;④预期的平均超额收益率有:8.9%-12.3%。

3. 定增解禁,是压力还是机会?

以上第二部分,主要讨论定增发行阶段的短期事件效应,第三部分进一步讨论定增锁定期结束(解禁日)的持有到期收益率及短期事件效应。

理论上,定增解禁,既有资金面冲击的负面影响,也可能有解禁诉求的正面影响,特别是对解禁日仍处折价状态(破发)的公司,解禁压力可能对折价股票具有驱动力。那么,历史数据层面的规律是否与此吻合?

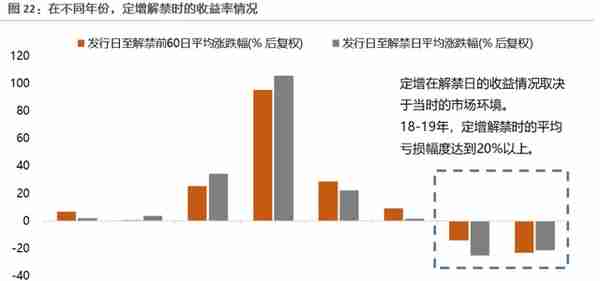

第一,从定增持有到期的赚钱效应来看:定增在解禁日的收益率高低取决于当时的市场环境,历年平均收益率15.2%,但破发率也有57.3%,可见定增持有到期的赚钱效应并不强。在所有年份中,定增持有到期的平均收益率为15.2%(发行日至解禁日平均涨跌幅)。然而,不同年份的表现差异是很大的,收益率情况取决于当时的市场环境。比如,15年,定增解禁时的平均持有收益达到100%以上,但是18-19年,定增解禁时的平均亏损幅度却达到20%以上。

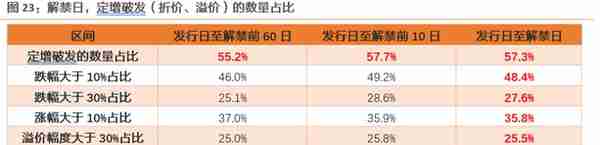

另外,整体来看,解禁破发的比例达到57.3%,亏损幅度大于30%的比例有27.6%;而涨幅在30%以上的比例只有25.5%,涨幅超过100%的仅有9.6%。可见,在过去几年,定增持有到期的赚钱效应并不强。

第二,从定增类型来看,壳重组、整体上市、资产注入等持有期收益率最高,分别有78.6%、34.1%和33.7%。而引入战投、补充流动资金等定增类型的收益率较低,甚至为负值。

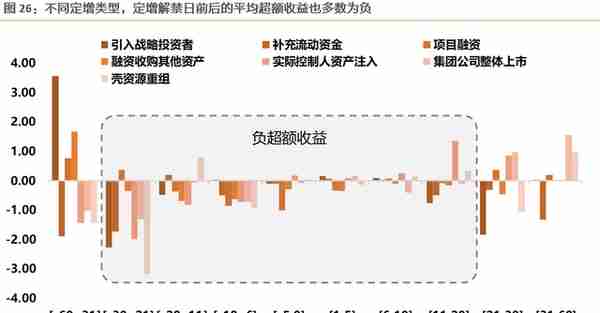

第三,从定增解禁的短期效应来看,定增解禁日前后,个股基本上表现为负的超额收益。从解禁前30个交易日,到解禁后20个交易日,定增股的平均超额收益持续为负。说明,此时,市场对解禁的流动性担忧占主导。对于不同类型的定增,在解禁日[-30,20]窗口期也多数表现出负的超额收益。

第四,若折价幅度过大,则解禁日之后可能存在一定幅度的超额收益。解禁日折价幅度为>10%、>30%、>50%的个股在解禁后60日的平均超额收益率分别为-0.9%、0.3%、1.4%,超额收益率并不高,可操作性不强。

总结来说:①历年定增持有到期(发行日-解禁日)收益率15.2%,但破发率57.3%;②壳重组、整体上市、资产注入等持有期收益率较高,分别有78.6%、34.1%和33.7%;③定增解禁日前后,个股基本上表现为负的超额收益,[-30,20]窗口期尽量避开;④若折价幅度过大,则解禁日之后可能存在一定超额收益,但可操作空间不大。

4. 以发行日为定价基准日,是否存在“股价抑制”现象?

在第一部分中,我们提到定增目的、定价方式、定价基准日是定增短期或长期参与收益率的核心要素。那么,定增有定价和竞价之分,这两种定增方式,其事件效应是否会有所差异?另外,以发行日为定价基准日,是否对发行期间的股价表现有“抑制作用”?

首先,回顾以往定增定价规则的几次变化:(2008年)不低于董事会公告日前20个交易日的均价 ->(2011年)不低于董事会日、股东大会日、发行期首日前20个交易日的均价 ->(2014年、2016年)发行股份购买资产则不低于董事会公告日前20/60/120个交易日均价的90% ->(2017年)不低于发行期首日股价前20个交易日的均价的90% ->(2020年)不低于董事会日、股东大会日、发行期首日前20个交易日均价的80%。新规指出,董事会决议提前确定全部发行对象且为控股股东、关联方或战略投资者等的,定价基准日可为董事会日、股东大会日或者发行期首日。

其次,需要明确两组概念:定价定增VS竞价定增、以董事会预案日为基准日VS以发行日为基准日。定价定增≠董事会预案日定价,而竞价定增≠发行期首日竞价。从历史案例数看,董事会预案日+定价、董事会预案日+竞价、发行期首日+定价、发行期首日+竞价,四各情形的占比分别为56.7%、32.7%、1.1%、7.2%。董事会预案日定价/竞价、发行期首日竞价占到绝大部分比例。

结合当前的新规看,可以简单理解为:定价定增是“董事会预案日/发行期首日的80%+限售18个月”,竞价定增是“发行期首日的80%+限售6个月”。

以董事会预案日为基准日的定增(定价或竞价)优势在于提前锁定价格,而以发行期为基准日的定增(竞价)优势在于锁定期短。前者类似于股权投资,收益取决于项目资质和市场环境;后者锁定期短,在融券配合下甚至可实现绝对收益。

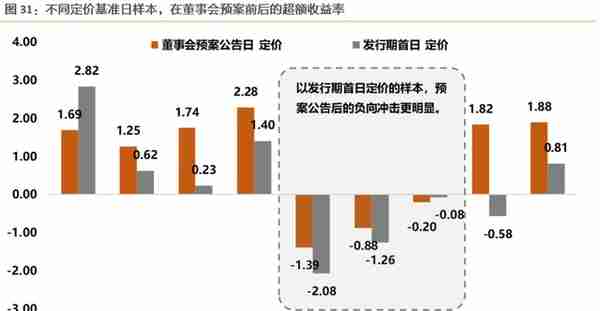

进一步,我们考查,以董事会预案日为基准日VS以发行日为基准日,在发行期的股价表现有何差异。直观理解,若定增价格锁定后,股价表现可以较少受到束缚,而当定增基准日确定为发行期首日后,股价的上涨就意味着最终定增支付价格的上涨,因此可能受到抑制。数据统计结果显示:

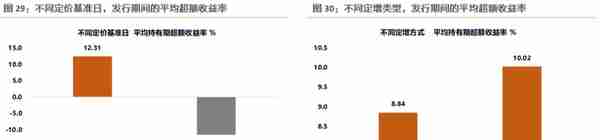

① 以董事会预案日为定价基准的样本,从预案日到发行日的平均超额收益为12.3%;

② 以发行期首日为定价基准的样本,从预案日到发行日的平均超额收益为-11.6%(存在明显抑制作用),预案前的涨幅较小,而预案公告后的负向冲击也更明显。

③ 定价定增从预案日到发行日的平均超额收益为8.84%;

④ 竞价定增从预案日到发行日的平均超额收益为10%;竞价定增的持有期收益率并不比定价定增低。

总的来说:对于发行期超额收益率的影响,并非在于定价或竞价,而是在于定价基准日是预案日或发行日;对于预案日锁价的标的,可在发行期间参与,预案日10个交易日之后介入较好;对于未锁价的标的,股价有抑制作用,发行期间参与较难获得超额收益。

最后,我们结合定增方式、目的和定价基准日,将发行期间的收益率表现总结如下。

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

本文作者刘晨明、李如娟、许向真、赵阳,来源:天风证券,原文标题《二级市场如何参与定增:买入时机、增发类型、卖出时点【天风策略|深度复盘】》

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-27

在股东大会日、发审委审核通过日以及证监会批文日,定增个股的短期事件效应均已不明显,在公告日之后[1,5]日,个股的平均超...