股市军工(军工或迎新一轮估值抬升)

日期:2023年04月19日 08:54 浏览量:1

来源:中航证券、东北证券、方正证券等

整理:林然

截至2月23日收盘,沪指跌0.11%报3287.48点,深成指跌0.13%报11884.3点,创业板指涨0.23%报2457.48点,科创50指数涨0.28%;两市合计成交8073亿元,北向资金净卖出21.5亿元。

盘面上看,光伏、汽车、券商、农业、煤炭等板块走强,银行、地产、有色等板块上扬;软件、酿酒、医药等板块下挫;毫米波雷达、一体压铸概念等活跃,ChatGPT概念股重挫,信创等数字经济概念集体下挫。

近日,中航证券在近日发表的一份研报中称,2023年军工板块或迎来新一轮估值抬升,主要是因为当前军工行业估值处于相对底部,具备较大抬升空间;2023年是实施“十四五”规划的承上启下之年,军工企业业绩有望加速增长;地缘政治冲突背景下军工行业景气度有望持续保持高位。

军工板块估值有望抬升

A股国防军工板块(申万分类)自2020年末以来就一直回落,截至今年2月23日,该板块市盈率(TTM)约为64.66倍。

图一:国防军工(申万分类)近十年来估值走势

数据来源:东方财富Choice

中航证券认为,2023年军工板块或迎来新一轮估值抬升,主要理由包括:

(1)当前军工行业估值处于相对底部,具备较大抬升空间。截至2023 年2月17日,纵向来看,军工中景气度持续性较强行业处于近十年 39.3596分位,估值处于相对低说:横向来看,军工中景气度持续性较强行业与自活,创业板PE 比值约处于历史低位。

(2)2023年是实施“十四五”规划的承上启下之年,军工企业业绩有望加速增长。

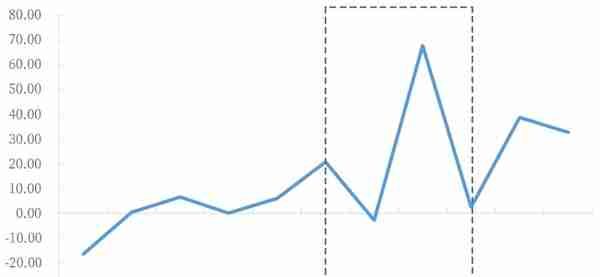

以中航证券军工组精选的55家核心军工企业整体归母净利润同比增长率为观察指标,会发现2011年以来五年规划期间军工行业增速有前低后高的趋势;

“十二五”期间(2011-2015年),55室核心军工企业归母净利润同比增速整体呈上升趋势。“十二五”末年增速较首年提高了22.57%;

“十三五”前期,2016-2019年军改对军队装备采购需求产生直接影响,军工企业业绩增速较为震落,但“十三五”末年在新冠疫情的扰动下,55室核心军工企业归母净利润同比增过仍较首年提高了18.009;

2021年55室核心军工上市公司归母净利润证续了“十三五”末的高速增长,反映出了“十四五”首年即大年,军工企业盈利能力快速增长;

2022年受疫情、限电以及部分军工细分板块供应链向题影响,部分军工上市公司业绩出现暂时性的调整。但需求例依然抱满,军工行业整体在前期扰动因意出清后。订单有望加速回补,且部分组分行业如导弹额域有望出现跨周期确认。叠加行业提速补量 2023 年有望迎来产业大年。

图:核心55家军企归属母公司股东的净利润合计(同比增长率)

数据来源:Wind、中航证券

(3)地缘政治冲突背景下军工行业景气度有望持续保持高位。近日北约秘书长斯托尔滕贝格表示,俄乌冲突爆发已近一年,北约必须作好与俄罗斯长期对峙的准备。地缘政治冲突大大面化了各国的安全诉求,全球军费或将再次进入高速增长期,强国必先召军,军强方能国安。在二十大服告中重点强调了“安全”体现出国家对安全高度重视,国防建设高速发展的刚性需求是军工行业高景气发展的底层逆辑。

聚焦航空、航天装备产业链

具体投资方向上,多家分析机构指出可重点关注航空、航天装备产业链。核心标的包括航天彩虹(002389)、中航西飞(000768)、中航沈飞(600760)、航发动力(600893)等。

- 航天彩虹(002389)

2023年1月30日,航天彩虹披露2022年业绩预告,预计全年实现归母净利润2.7~3.2亿元,同比增长20~40%;预计实现扣非归母净利润2.1~2.7亿元,同比增长20~55%。

无人机业务方面,公司受益于海外订单快速复苏,叠加美元升值的影响,收入实现持续增长且毛利率有所提升,带动整体业绩实现增长;新材料业务方面,受供需结构变化及原材料价格上涨影响,同时受疫情影响开工率下降,导致新材料业务利润有所下降,并计提了部分商誉减值准备。

公司两次上调2022年关联销售额度,或说明在手订单较为饱满。2022年10月,公司公告拟新增关联销售额5亿元;2023年12月底,拟追加关联销售额3亿元,主要是公司与保利科技、航天科技集团成员单位共同签署某无人机系统及服务产品销售合同,无人机出口销售订单增加导致。

截至2022年12月31日,公司2022年预计关联销售额为27.3亿元(较2021年预计额增长35.8%),已实现关联销售额25.5亿元。预计关联销售额的大幅增长,或说明公司下游需求较为旺盛。

此外,公司分别于2022年9月和2023年1月公告了2笔无人机销售合同,金额分别为6亿元人民币和6000万美元,或说明在手订单较为饱满。

公司是我国稀缺无人机系统及制导装备龙头企业,无人机、制导装备一体化布局优势突出。受益于“十四五”期间,无人机在国内特种领域需求的增长,以及海外军贸市场的快速复苏,公司未来几年业绩有望不断增厚。

- 中航西飞(000768)

近日,中航西飞董事会确定以2023年2月7日为首次授予日,以13.45元/股的价格授予261名激励对象共计1311.6万股限制性股票。

首期股权激励首次授予顺利通过,有利于充分调动公司董事、高级管理人员与骨干员工的工作积极性,促进公司经营业绩平稳快速提升,确保公司长期发展目标顺利实现。

在军民两个领域,中航西飞业务地位优势皆明显。军品业务上,公司作为航空工业旗下军用运输机、轰炸机、特种飞机上市平台,在加快国防和军队现代化建设下,业绩稳健释放利好行业整体市场化发展。

民品业务上,公司作为C919最大机体结构供应商,C919已正式交付东航,大飞机产业链景气度提升。C919大飞机产业化的快速发展预计为公司带来民品订单增长,后期公司多款产品有望带来收入、利润双提升。

- 中航沈飞(600760)

中航沈飞是集科研、生产、试验、试飞、维修与服务保障为一体的大型现代化飞机制造企业,是我国航空防务装备的主要研制基地,在航空防务装备领域具有较强的核心竞争力和领先的行业地位。

2022年前三季度,公司实现营业收入302.79亿元,同比增长20.58%;实现归母净利润17.40亿元,同比增长22.56%;扣非净利润16.98亿元,同比增长22.50%。

分季度来看,公司三季度营收达到104.67亿元,较2021年三季度增长15.59%;归母净利润为6.22亿元,同比增长25.98%;扣非净利润6.02亿元,同比增长21.65%。

公司被誉为“中国歼击机的摇篮”,始终将航空防务装备的研发和制造业务作为核心业务,在国防建设中担当强军首责,在落实战略中抓牢主责主业,在改革发展中发挥“主机牵头”作用,预计公司未来业绩稳中向好。

- 航发动力(600893)

2023年1月6日,航发动力发布《关于2023年度与实际控制人及其关联方之持续性关联交易的议案的公告》,2023年公司在航发集团系统内单位预计关联交易采购额为130亿元,同比2022年度关联交易预计采购额增长17.12%。

航空发动机性能是决定飞机性能的关键因素之一,除军机新机列装带来航空发动机需求外,军机换装国产航发和实战化训练也推动了航发需求增长。目前,四代机歼-20已换装国产航空发动机。

此外,航发主机厂推进“小核心、大协作”,充分利用社会资源提升产能,同时,配套厂商市场空间有望获得提升。航发动力2023年日常关联交易预计值较快增长,叠加多家航空主机厂2023年预计关联交易金额维持较高增速,预示航空板块明年高景气有望延续。

推荐阅读

-

小米辣怎么保存(切好的小米辣怎么保存)

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...

-

换港币换多少人民币多少人民币汇率(换港币换多少零钱)

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...

-

永安期货资管业务介绍(永安期货公司简介)

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...

-

用友t6固定资产制单业务未完成是什么意思(用友t6如何启用固定资产模块)

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...

-

湖北金叶科技股份有限公司(湖北金叶阳光商业连锁有限公司)

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...

-

结婚领结搭配休闲衬衫,领结要配怎样的衬衫

2023-04-19

图:核心55家军企归属母公司股东的净利润合计(同比增长率)数据来源:Wind、中航证券(3)地缘政治冲突背景下军工行业景...