期货公司等级排名2018(期货公司排位)

2023年04月23日 18:39

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

(报告出品方/分析师:华创证券 徐康 洪锦屏)

一、收入模式:经纪业务为主

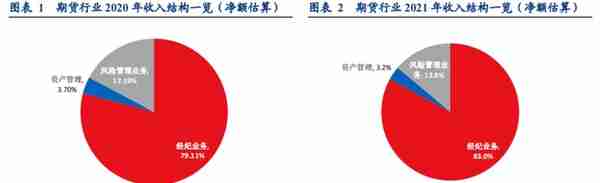

境内期货行业收入结构:经纪业务为主且持续提升。

2020年期货公司收入主要来自经纪业务。假设风险管理业务毛利率2%,以此计算经纪业务净利润占总利润的79.11%,2021年经纪业务收入占比进一步扩大,达到82.96%。

盈利模式:手续费+利息收入+手续费派返为主要收入来源。

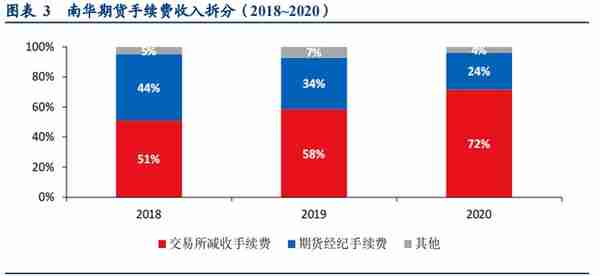

(1)经纪业务=手续费收入+利息收入+手续费派返。主要是客户通过期货公司交易,收取客户手续费。同时,交易所给予期货公司一定手续费派返。南华期货为例,2020年期货经纪手续费收入占比24%,交易所手续费派返占比72%,其他如财富管理手续费收入占比4%。

期货行业手续费率整体下滑:国内期货行业的同质化竞争明显。据中期协:2010年期货行业整体的平均手续费率为0.342‱,到2015年已经持续下滑至 0.105‱。

手续费派返:为减轻手续费率下降对经营业绩的负面影响,期货交易所根据各个期货公司收取的手续费情况进行减收。2018-2020年,公司期货经纪业务+交易所减收手续费占手续费净收入比重51%~72%。但由于期货交易所尚未就手续费减收的标准颁布明确规则,因此公司每年收到的手续费减收金额存在较大不确定性。

手续费收入:考虑派返后,海外手续费率低于境内:

以南华期货为例,在不考虑境内交易所手续费返还的情况下,境外手续费率可能略高;在考虑返还的情况下,2020年境内手续费率达到2.4%,境外手续费率约为1.6%。

(2)风险管理业务收入=其他业务收入-其他业务成本+投资收益+公允价值变动+净敞口套期损益。

风险管理业务主要是客户购入现货,公司购买期货对冲风险获取基差。贸易额需全额计入利润表,因此导致公司利润表中收入及成本都显著偏高。使用净额法计算下,公司风险管理业务净收入占比总体不高,且由于业务有一定波动风险,公司业务规模有所下滑。

以南华期货为例,扣除其他业务成本前,基差业务是公司的主要收入来源,扣除后其他业务成本后,收入占比较低。

投资净收益、公允价值波动、汇兑净收益主要源自客户头寸变化,因此部分时点出现亏损。

2019~2022年公司投资净收益、公允价值变动及汇兑净收益波动无显著规律,主要原因是公司在风险管理业务中通过现货端和期货端同时配置以达到风险对冲实现盈利,投资净收益为处置以公允价值计量且其变动计入当期损益的金融资产,体现期货端的盈亏。由于多空头寸不一致,期货端可盈可亏,变化无显著规律。

(3)资产管理业务:如持股公募基金获取管理费等。

二、行业背景:境内稳健,境外需求增长

(一)境内期货业:交易额增长明显,带动行业净利润增长

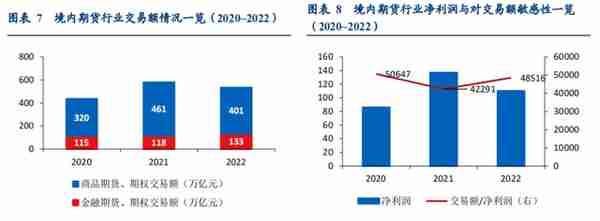

行业利润主要由市场交易额驱动。受疫情影响,全球大宗商品价格波动较大,风险对冲需求或有明显提升。2020~2021年期货行业总交易额由436万亿元增长至579万亿元。期货行业业务主要来自手续费收入、利息收入与风险管理业务收入。

三块业务均与期货行业交易额挂钩。2020~2022年,交易额/期货行业收入总体稳定在42000~51000范围内,即行业交易额每增长42000~51000元可为期货行业带来1元净利润增长。

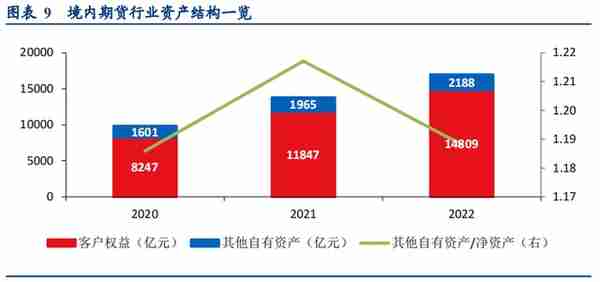

行业杠杆不高,但业务增长有所依赖净资本。

2020~2022年行业总资产规模由0.98万亿元增至1.7万亿元,但主要来自客户权益规模增长(期间由0.82万亿元增长至1.48万亿元)。

剔除客户权益规模后,自有资产由1601亿元增长至2188亿元,与净资产规模基本接近,行业杠杆维持在1.2倍左右。主要原因是期货公司以经纪业务为主,对资产依赖度不高。

收入模式虽不依赖净资本,但出于风险控制,监管指标要求客户权益规模与净资本挂钩。

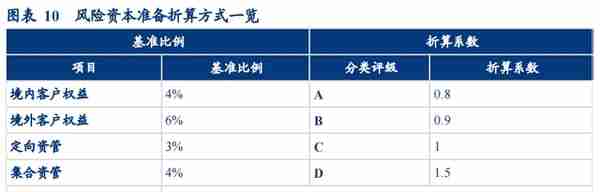

期货公司风险监管指标:净资本/风险资本准备不得低于100%(预警线为120%)。

风险资本准备=业务资产规模×折算比例×折算系数(基于期货公司分类监管评级)+营业部数量×300万元。如若某A类期货公司净资本规模为1.2亿元,则当最大境内客户权益规模达到31.3亿元(31.3亿元×4%×0.8=1亿元)时触及风险资本准备预警线。

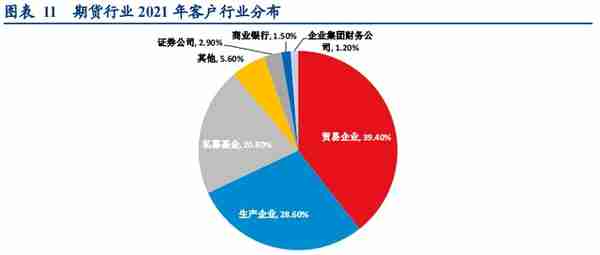

客户画像:产业客户、民营企业为主。

2021年,中期协发布《全国期货市场交易者状况调查》:

(1)公司类型:机构交易者中产业企业合计占比68.0%(贸易企业39.4%,生产企业28.6%),私募基金客户占比20.8%。

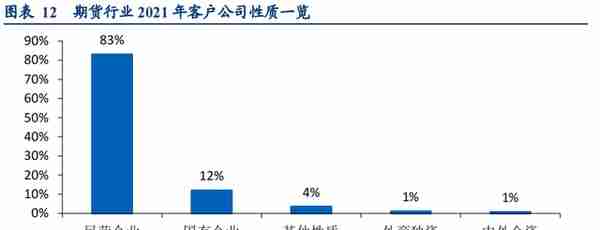

(2)公司性质:机构交易者中民营企业占比最多,为83.0%;国有企业其次,占比 11.9%。外商独资企业占比1.0%,中外合资企业0.6%。另有选择“其他性质”的机构交易者占比3.5%。

(3)交易资金规模:有80.1%的机构交易者少于 5000 万元,15.1%的机构交易者位于 5000 万-5 亿元之间,4.8%的机构交易者位于 5 亿元以上。

(二)境外期货业:内资期货公司境外业务或将快速增长

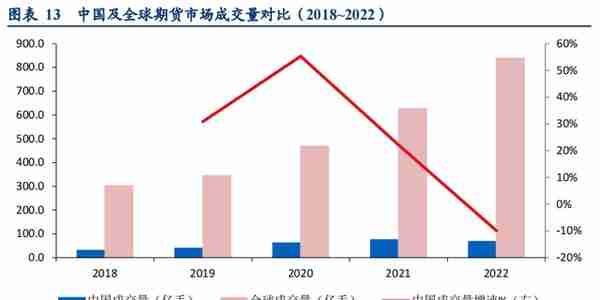

境内期货市场规模虽增长明显,但增速慢于全球。2020年受疫情等因素影响,2020年春节开年大宗商品价格三连停板。市场不确定性显著提升背景下,客户对风险管理需求明显提升。2019~2021年国内成交量由39.6亿手增至75.1亿手。2022年,地缘冲突、疫情政策等影响,国内期货市场成交量降低至67亿手。

对比全球市场,2018-2022年全球期货市场成交量由302亿增至838亿手(增长177%),同期国内增速为124%。

资金沉淀叠加美联储加息有望带来内资期货公司境外业务快速增长:

(1)资金沉淀:我国是世界上最大的大宗商品进口国,有强烈的套期保值需求。

国际大宗商品贸易大量采用基差定价的方式,中国企业需要在国际期货市场进行风险管理操作。中美博弈,为更好的保障持仓的保密性以及资金的安全性,大中资企业会迁移至具备清算业务资质的中资企业进行交易。

此外,2022年《期货和衍生品法》发布,规定:“境内单位或者个人从事境外期货交易,应当委托具有境外期货经纪业务资格的境内期货经营机构进行,国务院另有规定的除外。”而由境内期货公司转委托境外期货公司进行境外期货交易的(即,境内期货公司找境外机构清算),该境外期货公司需经证监会批准。目前证监会正在研究相关规则,现阶段,暂不受理期货公司境外期货经纪业务申请。

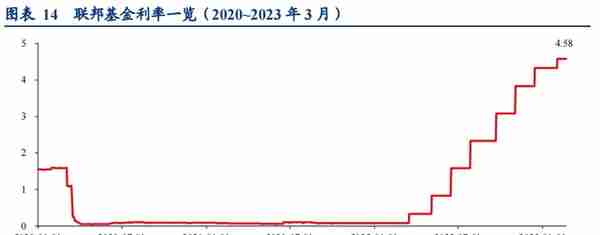

(2)利率提升: 2022年以来,美联储加息,呈现梯度趋势,全年平均联邦利率达1.7%,目前联邦基准利率为4.58%。客户权益资金存入境外期货公司账内,公司由此获取利息收入。此次美联储加息或将显著增加境外利息收入板块对利润的贡献度。

三、南华期货:境外业务优势明显

股权结构:民营企业,横店集团控股。

公司实控人横店集团直接持股69.7%。此外,横华投资持股 4.01%、横店东磁持股1.64%、横店进出口持股1.64%。

业务布局上,公司期货经纪业务主要由南华期货母公司开展;南华资本负责公司风险管理业务;横华国际负责公司境外业务;南华基金负责公募基金业务。

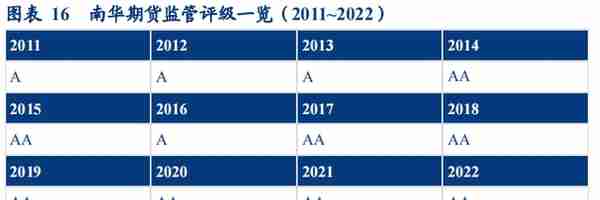

监管评级持续A类,合规风控稳健,业务能力或居于行业前列。

期货行业监管评级参考公司业务规模、合规风控等指标综合评价。2017~2022年公司监管评级均为AA级,2011年以来持续为A类。2022年150家期货公司中,18家期货公司为AA级评级,11家期货公司2017年以来持续为AA级评级,4家期货公司2011年以来持续为A类。

业务综合能力总体居于行业前列。监管评级较优为公司带来更低的风险资本准备折算比例,有助于公司提升ROE,降低业务增长对净资本的依赖。

收入结构:境外业务占比高,起步早。

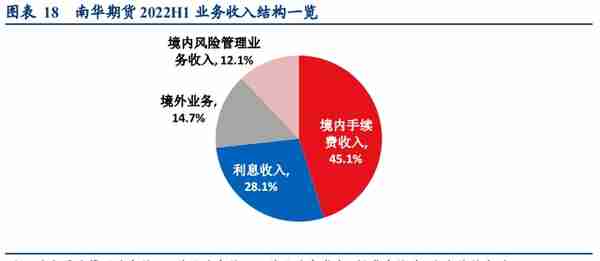

横华国际资本金持续增厚,境外期货经纪成为公司当前最主要的增长点。以收入口径(净额法)统计,公司主要收入结构:2022H1境外业务收入占比14.7%(主要由横华国际开展),境内经纪业务占比73.2%,风险管理业务占比12.1%(主要由南华资本开展),境外业务持续创造增量。

2022年上半年,南华期货境外证券、期货及外汇等经纪业务客户权益总额为 105.8亿港币,同比增长54.7%。2019年10月南华期货对横华国际增资 1亿元,增资前净资产为 7.1亿元;2022年9月南华期货对横华国际再增资 1亿元,增资前净资产为 7.0亿元。

境内业务:交易额市占率有所提升。

2020~2022H1公司客户权益规模由149.3亿元增长至205.3亿元。增速慢于行业,客户权益市占率由1.81%下滑至1.50%。2021H1~2022H1南华期货交易额市占率由2.07%提升至2.28%,交易额市占率有所提升。

南华期货境外业务具备一定优势,主要体现在以下方面:

(1)成本刚性,境外业务规模增长有望带来利润显著增长。

当前境外内资期货公司处于业务布局初步阶段,由于牌照申请、团队建设、信息技术投入等往往需要三年左右成本投入期。南华期货2006年开始布局国际业务,起步较早。

公司过去境外业务在盈亏平衡点,主要是刚性成本;2019年~2022年两次增资后横华国际业务出现改善,公司资金实力改善,2021年越过盈亏平衡点。

经营杠杆使得业绩迅速放大。公司固定成本增长比较稳健。境外业务的扩张导致单位固定成本降低。由于生产规模增加带来运营效率和协同效应,平均可变成本也随着业务规模的扩张而下降,产生规模经济效应。

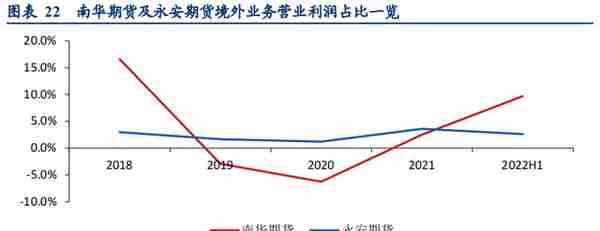

(2)对比同业上市公司,公司境外业务营业利润占比较高,客户权益规模较大。

2018~2022H1永安期货境外业务营业利润占比长期维持在2~3%之间。南华期货自2021年跨过盈亏平衡点以来,境外业务营业利润占比持续提升,2022H1为9.7%。

此外,截至2022H1,永安期货客户权益规模27.9亿元,南华期货为87.8亿元。瑞达期货2019年设立瑞达国际,目前境外业务仍在布局期,营业利润占比不高。

(3)境外牌照齐全,具备牌照优势。

横华国际在中资期货中牌照齐全,是活跃的交易商。对比永安期货,横华国际拥有的牌照数量明显更多。产业客户对于期货贸易对冲需求复杂,不同现货定价权往往掌握在不同交易所中。金融衍生品对冲需求往往涉及多个交易所期货产品对冲。

横华国际拥有更多的期货业务牌照能够为客户提供更全面的期货贸易业务,更有助于其形成规模及品牌效应。

四、盈利预测与估值

估值上:参考截至2023/3/8,公司估值:

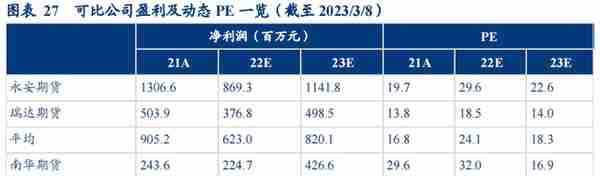

(1)参考PB估值,南华期货PB估值2.24倍,高于永安期货(2.19X),低于瑞达期货(2.96X)、弘业期货(9.81X)。

(2)参考PE(TTM)估值,南华期货PE估值35.1X,高于永安期货(28.5X)、瑞达期货(18.8X)。

盈利预测:我们预计2021~2024年公司净利润可由2.4亿元增长至5.4亿元。催化因素来自行业发展叠加公司自身优势:

行业层面:

1、客户需求增长,客户权益增长可能会逐步受到净资本限制。客户权益资金/净资本的限制一般在15倍左右;

2、美联储加息,假设2023年联邦基金利率4.3%~4.6%,假设公司资金利率2.4%~2.7%,带来利息收入快速增长,带来业绩催化;

公司层面:

1、公司境外业务营业利润占比较高,在全行业境外业务有望更快发展的背景下,预计公司业绩增长更为明显;

2、公司较早布局境外业务,目前形成一定优势,客户权益规模较高,牌照齐全;

3、前期牌照申请、科技投入成本投入期逐步向成长期过渡,目前公司业务成本以管理费用为主,相对刚性,不会伴随收入增长而显著增长。

此外,考虑到保守因素,我们假设公司内地业务及境外证券业务平稳增长:境内业务控制风险基差业务收缩。保守考虑境内业务手续费率下滑,客户权益规模稳健增长。

我们给予南华期货2022/2023/2024年EPS预期:0.37/0.70/0.88元,BPS预期:5.38/6.19/7.22元,ROE:6.8%/11.3%/12.2%。对应PE分别为32.04/16.88/13.44倍。

基于ROE增长预期,同业比较部分上市期货公司:以Wind一致性预测估算,当前永安期货2023年动态PE 22.6倍,瑞达期货14.0倍;展望公司全年表现以及海外业务优势,我们给予公司2023年业绩23倍PE估值,对应目标价16.1元。

五、风险提示

联储加息放缓,公司利率预期具备不确定性:若美联储加息节奏有所放缓,若出现见顶,则横华国际利息业务收入可能会出现下滑。

在其他参数不做调整的假设下,我们预计公司利率每下滑0.2pct,约使公司归母净利润下滑0.23亿元。

目前我们中性假设公司利率低于联储利率1.9pct,对应公司2023年归母净利润4.27亿元。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

报告选自【远瞻智库】

推荐阅读

- 上一篇:人民币类型和换算(人民币种类)

- 下一篇:宁波大额信用卡(宁波银行 大额信用卡)

-

国际虚拟货币投资人(国家对虚拟币从业人员怎么定罪)

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球

-

虚拟币平台怎么下载的 虚拟币平台怎么下载的啊

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球

-

花火虚拟货币?神机花火泽丽炫彩如何获得

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球

-

虚拟数字货币内容有哪些(虚拟数字货币内容有哪些呢)

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球

-

虚拟货币网站建设(正规的虚拟币交易平台怎么判断)

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球

-

虚拟数字货币2022(虚拟数字货币)

1970-01-01

(二)境外期货业:内资期货公司境外业务或将快速增长境内期货市场规模虽增长明显,但增速慢于全球