信托投资公司 特点(信托投资公司特点)

2023年04月24日 15:39

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

我是笨鸟投研,点击右上方“关注”,定期为你分享A股机会与个人经验干货。

【巴菲特名言:绩优企业受制于市场逆转、股价不合理而下跌时、大好的投资机会即将来临。】

公司概况

上海陆家嘴金融贸易区开发股份有限公司自1992年成立以来,一直致力于中国最具有影响力的“上海陆家嘴金融贸易区”的重点功能区域土地开发和城市功能开发,是陆家嘴金融贸易区最初的开发建设者。公司所发行的A股和B股分别于1993年6月28日和1994年11月22日在上海证券交易所上市。二十多年的发展使公司成为涵盖城市功能开发、商业地产经营、金融产业投资、会展规划咨询的综合性投资控股公司。公司通过实施双轮驱动战略,,取得信托、证券、保险三张金融牌照,从而以商业地产为核心,商业零售为延伸,金融服务为纽带,构建起“商业地产+商业零售+金融服务”发展格局,实现“产融结合”。最终把公司打造成为战略目标清晰、治理结构规范、激励机制完善、竞争优势突出的金融控股集团。截至2020年末,公司总资产达到1013亿元,营业收入144.75亿元,实现净利润为40.12亿元,较2019年度增长9.10%;2020年度房地产业务毛利率超75%;金融业务毛利率超75%。持有的主要在营物业总建筑面积达282万平方米,业态分别包括办公物业、商业物业、酒店物业住、会展物业、宅物业五大领域。同时,公司拥有证券、信托、保险三家持牌金融机构。

核心竞争能力

1、经营性优质物业。公司持有的主要在营物业面积从2005年转型之初约15万平方米,到2020年增至282万平方米。大多位于上海陆家嘴金融贸易区、前滩国际商务区以及天津红桥区。

2、统筹地理优势,助力业务综合延伸发展。公司于2017年完成了陆金发100%股权的收购,一举获得证券、信托和保险(寿险)三家持牌金融机构,构建起“商业地产+商业零售+金融服务”发展格局,实现“产融结合”。

3、公司2020年度当年利润来源主要由房地产销售、租赁及金融业务组成。其中:长期持有物业出租毛利率为74.13%;房地产销售毛利率为79.45%;金融业务利润率为75.16%。是行业内最高毛利率的企业。

4、股利支付率较稳定。2020年度分红,税前股息率高达达4.47%,妥妥跑赢银行存款利率。

5、政策支持。根据2021年7月份《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》,到2035年,浦东现代化经济体系全面构建,现代化城区全面建成,现代化治理全面实现,城市发展能级和国际竞争力跃居世界前列,这将是浦东开发开放以来又一次历史新机遇。陆家嘴是上海国资委控股的本地老牌“房产+金融”企业,将会是最大的受益方之一。

业务展示:

陆家嘴主要物业分布图

财务报表分析

营业收入:判断公司成长性

扣非净利润:判断公司盈利能力以及持续性

市值增长情况:判断投资者过去是否能跟随公司成长,从而取得较好的投资收益

毛利率/净利率:判断公司产品的盈利能力、议价能力以及维持竞争能力

净资产收益率ROE:判断公司是否具备投资价值

公司财务风险测评

【商誉最好不超过净资产30%、资产负债率最好不超过30%、存货最好不超过净资产30%、应收账款最好不超过营收30%】

1)商誉:陆家嘴8.71亿元的商誉对标300多亿的净资产,占比微乎其微,所以商誉风险几乎为零。

2)资产负债率:陆家嘴是“地产+金融”企业,那么高负债是必然的,而且控股股东是上海国资委,陆家嘴是上海的头牌,高负债也是很难会有爆雷风险。

3)存货:2020年公司存货305.78亿元,公司净资产337.78亿元,单看存货比率,这家公司就没得搞头了。但是陆家嘴主要是做物业管理的,出租陆家嘴地区的金融大厦给各大企业使用的,所以自然存货就会高,毕竟不是卖只是租。这里就要具体问题具体分析了。按照上海的发展趋势,有房作为存货说不定也不是什么坏事。

4)应收账款:公司应收账款才6.7亿元,相比下来,应收账款也不会有爆雷风险的。

财务分析总结:公司营收20年增长22倍,扣非利润增长13倍,市值增长2.35倍,明显公司成长与市值增长不相符。毛利率20年里平均57.2%,净利率平均35.87%,总体保持稳定,并且近几年有上升的趋势。ROE水平转型前10%左右,转型后超20%,同样也是很值得关注的企业。主要爆雷风险指标均“合理”。综上所述陆家嘴还是一家绩优企业。

行业发展现状及未来展望

行业发展现状:

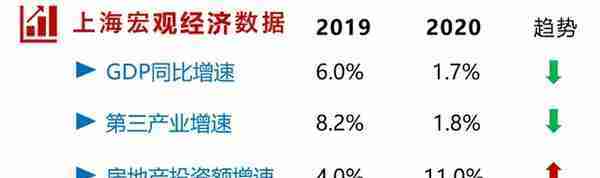

根据CAIC监测显示,2020年上海写字楼市场持续向好态势。在房地产受管控的政策大环境下,上海房地产投资额增速仍然超10%。办公楼投资额增速超20%,说明房地产受管控限制,大多影响住宅房产业,而办公楼仍然受资本的追捧。

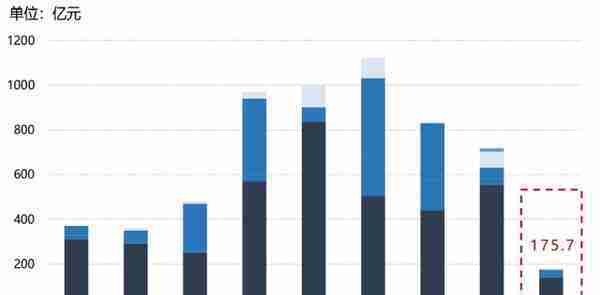

1)销售市场:据CAIC资产数据库监测显示,2021Q1,上海大宗交易成交总额175.7亿元,较去年同比上升12.3%。2021Q2,上海大宗交易成交总额达344.6亿元,环比增长两倍。从成交笔数指标来看市场活跃度,录得15笔大宗交易,上半年全市累计录得29笔,投资意愿增强。说明集中办公的总部经济热度仍在延续,一线城市的优质商业资产持续被资本加码。

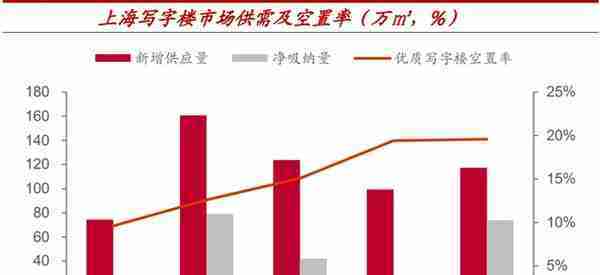

2)租赁市场:2016年以来,上海写字楼新增供应量呈波动状态,近两年新增供应量在缓步上升。但由于近年来我国步入云数据时代,直播等新兴运作商业模式导致市场需求较弱。而且写字楼新增供应的同时,净吸纳量维持在较低的水平,导致整体办公市场空置率提升。2020年,上海优质写字楼新增供应117万㎡,净吸纳量合计74万㎡,整体空置率水平在20%左右。

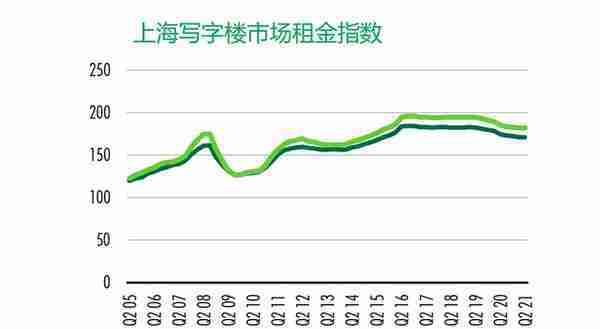

2021年二季度,上海写字楼租金相对有所下降,但环比仍然呈上升趋势。随着上海国际金融中心地位提升,吸引金融、科技等大型企业加速集聚,目前租金已呈现企稳趋势,可见上海办公市场的韧性在全国是屈指可数的。上海作为我国超大一线城市,国际地位突显,未来商业地产仍然有较为强劲的需求。

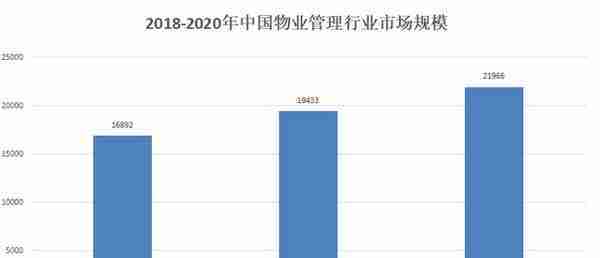

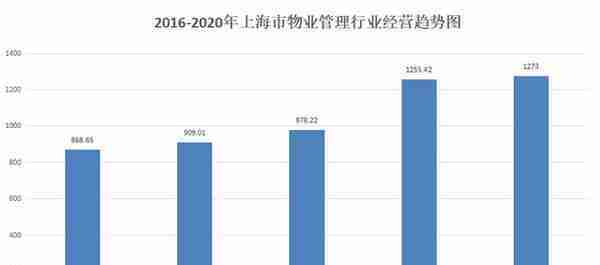

3)物业管理:2018-2020年,我国物业管理行业保持了较好的发展态势,市场规模不断增长。2018年行业市场规模约16892亿元,2020年达到21966亿元,行业发展态势良好。根据上海市物业管理行业协会发布的数据,2020年上海市物业管理行业营业总收入约为1273亿元,同比微增1%左右。目前,整个物管行业仍处于高速发展的阶段。在政策利好、技术迭代、人们普遍追求美好生活的时代大背景下,物业管理行业迎来新的发展机遇期。未来十年物管行业规模提升,预计2025年行业规模有望突破3万亿。

行业未来展望:

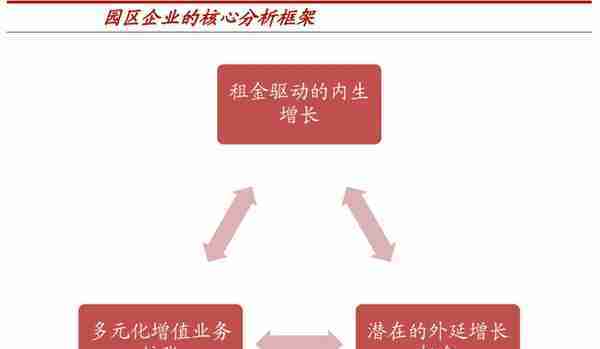

园区开发行业具备典型的强资源、慢周转、高利润的特点。一:土地资源获取成本相对较低。二:园区企业依靠国资背景带来了较低的融资成本。从长期视角来看,园区企业会伴随区域招商的逐渐成熟,产业园内的资产价值随着区域的价值持续提升。 从上海办公及园区市场租金水平来看,2010年至今,上海写字楼租金指数从130左右提升至170左右,园区租金指数从120左右提升至150左右。那么上海作为我国核心城市之一,现阶段区域价值正在一步步提升,且有不可替代性,所以上海核心地段的资产价值具有较强的吸金能力。 根据中泰证券观点:未来园区企业将通过由租金驱动内生增长再到多元化增值扩张最后从而挖掘潜在的外延增长机会,提升公司的发展优势。

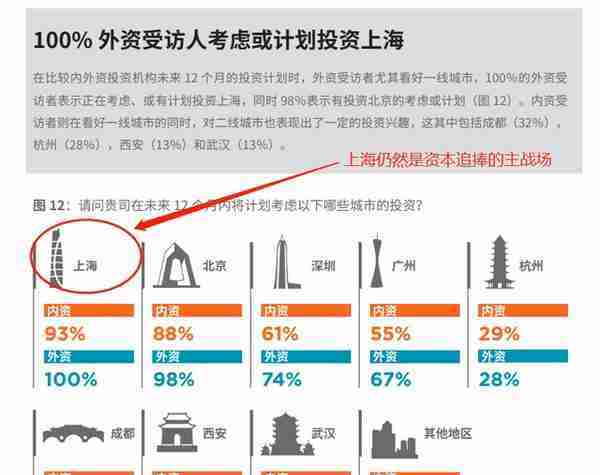

数据来源:戴德梁行发布的调查外资企业房产投资意向报告

公司未来展望:

“十四五”期间,陆家嘴片区将对标国际顶级金融城,打造我国国际化与开放度最高的金融贸易区。

1)打造全球人民币金融资产配置中心。到2025年,累计集聚各类金融机构突破10000家,持牌类金融机构突破1000家,占全市比重进一步提升。

2)央行在浦东建设国家级金融科技研究机构,支持建立健全基于人工智能、云计算、大数据等技术优化的金融技术架构体系,实施金融科技应用升级,鼓励金融机构设立金融科技子公司、研发中心等,深化建设陆家嘴金融科技产业园,加速优质创新项目率先落地。

3)建成全市第一商圈,实现百亿税收楼宇的突破。陆家嘴片区还将追求生态功能最完整,形成全产业链、全要素市场的金融发展环境。打造世界级总部功能集聚高地是重要指标之一。预计到2025年,陆家嘴片区跨国公司地区总部预计达200家,占全市比重达20%左右。

4)陆家嘴主要物业分布在陆家嘴核心商务区,甲级办公楼出租率均维持较高的水平,均保持90%以上的出租率。而且租金也是呈稳步上涨趋势,抗风险性较强,不容易受到风险性打击。未来随着上海金融城的发展,核心区的优质房产、物业等商业资源将会持续受资本追捧。

总结

行业:

1)“十四五”期间,陆家嘴片区将对标国际顶级金融城,打造我国国际化与开放度最高的金融贸易区。而且根据2021年7月份最新出台的《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》,到2035年,浦东现代化经济体系全面构建,现代化城区全面建成,现代化治理全面实现,城市发展能级和国际竞争力跃居世界前列,这将是浦东开发开放以来又一次历史新机遇。

2)园区开发企业的房地产开发业务,具备典型的强资源、慢周转、高利润的特点。一:土地资源获取成本相对较低。二:依靠国资背景,大量持有核心地段的优质物业能持续贡献稳定的经营性收入,带来了较低的融资成本。三:未来园区企业将通过由租金驱动内生增长再到多元化增值扩张最后从而挖掘潜在的外延增长机会,提升公司的发展优势。

公司:

1)陆家嘴依靠上海地方区域优势,国资委背景,持续深入布局“商业地产+商业零售+金融服务”三位一体的业务,基本面扎实,提供较好的发展基础。公司现持有位于上海陆家嘴金融贸易区、前滩国际商务区、天津红桥区等核心区位的在营物业共计282万平方米,为公司稳健发展提供有力支撑。随着上海国际金融中心的建设,公司持有的核心区域物业价值有望持续上升。公司2021年上半年利润来源主要由房产销售、租赁及金融业务组成。其中:长期持有物业出租毛利率为72.02%;房地产销售毛利率为74.34%,金融业务毛利率为85.23%。

2)项目建设情况:续建项目17个,总建筑面积198.66万平方米,为前滩54-01地块、张江中区73-02号地块、张江中区74-01号地块、张江中区75-02号地块、张江中区57-01号地块、张江中区56-01号地块、川沙C04-12号地块、川沙C04-13/14号地块、川沙C06-01/02号地块、竹园2-16-1号地块、潍坊社区497-02号地块(竹园2-13-1/2号地块)、苏州8号地块、苏州9号地块、苏州12号地块、苏州14号地块、苏州16号地块、苏州13号地块。

竣工项目2个,总建筑面积14.53万平方米,为前滩中心酒店(前滩25-02地块)、苏州2号地块。

前期准备项目2个,总建筑面积28.61万平方米,为苏州4号地块、苏州10号地块。

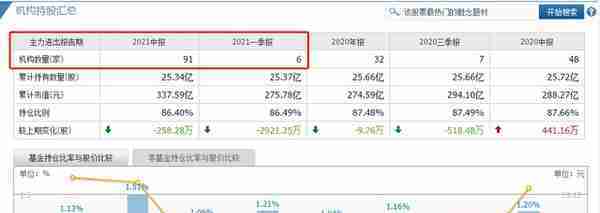

亮点:公司披露2021年中报里显示,机构数量从一季度到二季度,6家上升至91家机构。从我的思考上觉得,预计这一大半机构主要是为了参加调研以及股东大会才进行建仓的,而此现象又可以说明,机构在看好。

价格:

陆家嘴目前根据PE/PBBAND估值,市净率已跌回历史最小值区间,跌回我们的建仓击球区。陆家嘴的价值存在低估,那么价值回归几乎是必然的。我个人预估价值回归能到17元这个位置,那么对标目前12元的股价,空间幅度也高达40%,现股价无疑具有较大的吸引力。【个人分析看法:11.2-12元区间建仓已经是安全区,9.60元是强支撑,跌破9.60补仓,不跌破不需要补,耐心持股等待价值回归】

投资是讲究确定性的事情,投机才讲概率。我们需要在低位果断买入拥抱价值成长回归,赚取稳定的投资回报以及更高的市场溢价,才能立足市场不被割韭菜。

【本文相关内容仅代表个人观点,均不构成投资建议,投资有风险,入市需谨慎!】

好啦,以上是我个人对陆家嘴的分析看法~觉得内容对你有帮助,记得顺手点个赞哟~后续我持续输出关于股票的相关干货,关注我不要错过哟。

往期好文:

推荐阅读

-

国际虚拟货币投资人(国家对虚拟币从业人员怎么定罪)

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...

-

虚拟币平台怎么下载的 虚拟币平台怎么下载的啊

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...

-

花火虚拟货币?神机花火泽丽炫彩如何获得

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...

-

虚拟数字货币内容有哪些(虚拟数字货币内容有哪些呢)

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...

-

虚拟货币网站建设(正规的虚拟币交易平台怎么判断)

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...

-

虚拟数字货币2022(虚拟数字货币)

1970-01-01

业务展示:陆家嘴主要物业分布图财务报表分析营业收入:判断公司成长性扣非净利润:判断公司盈利能力以及持续性市值增长情况:判...