邯郸银行法人是谁(邯郸银行总行领导班子)

日期:2023年04月22日 15:12 浏览量:1

继2017、2018连续两年延期披露年度报告以后,邯郸银行2019年的年报终于在2020年规定时间内完成披露。但美中不足,该行并未完全摆脱“拖延症”的困扰,并因此遭到监管部门处罚。

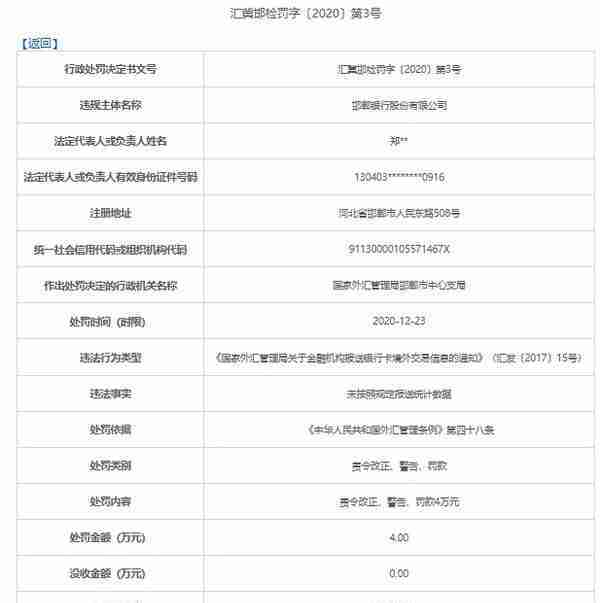

根据国家外汇管理局河北省分局近日公布的行政处罚决定书(汇冀邯检罚字〔2020〕第3号)显示,邯郸银行股份有限公司(以下简称“邯郸银行”)存在未按照规定报送统计数据的违法违规行为。根据《中华人民共和国外汇管理条例》第四十八条,国家外汇管理局邯郸市中心支局对其责令改正、警告、罚款4万元。

此外,该行在业务拓展上较为依赖“大客户”。

例如,根据该行今年发布的2019年年报显示,最大十家贷款客户的贷款总额约76.20亿,截止当年年末该行资本净额为120.76亿,经测算,前十大贷款客户贷款规模占该行资本净额的63.10%,已经超过监管规定的50%的要求。另外该行最大单一贷款客户占资本净额比重虽未超过10%,但也已经达到8%以上。

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良率上升,另一方面也反映了相关银行在拓展业务方面过度依赖与大客户,片面追求大客户保收益的行为,也局限了银行大面积拓展业务的主动能力,同时大客户占比过高,也会造成对小微企业资金发放的冲击,留给小微企业的资金规模相应就会压缩。

由于大客户占比较高,虽然给银行带来可观的收益,那么一旦大客户流失,就会对银行的营收利润造成较大波动,使其业绩不稳定。

截止2019年末,该行加权风险资产规模为996.55亿,上年末加权风险资产规模为923.97亿,那么本年截止本末该行加权风险资产增幅为7.6%;

同时2019年末该行贷款余额为700.66亿,上一年贷款余额651.53亿,相比之下,2019年该行贷款余额增幅为7.5%;

两项指标对比来看,截止本年末,邯郸银行加权风险资产增速已经大于贷款余额增速,这也在一定程度上反映出该行贷款结构存在不合理情况。也进一步印证了,该行所涉及的大客户占比过高、贷款中集中急需压降。

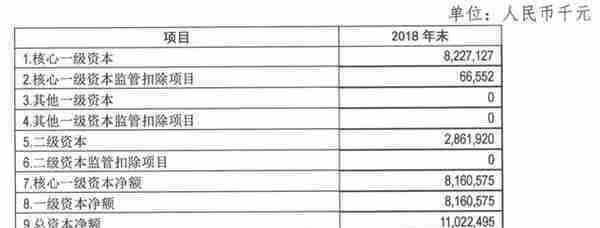

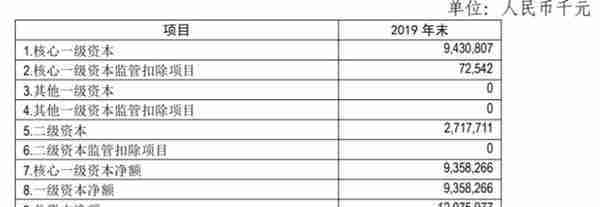

另外根据该行财报显示,截止2019年末其核心一级资本充足率、一级资本充足率、资本充足率分别为9.39%、9.39%、12.12%,同比去年分别提高了0.56、0.56和0.19个百分点。其中本年利润也同比上年增长了5%。

不过值得关注的是,该行在2019年大幅下调了拨备覆盖率。该

行在2018年的拨备覆盖率为242.29%,2019年仅为160.49%,同比下降了33.76%。

虽然不良率较去年下降了0.51个百分点,但依然维持在2%以上。所以综合来看,该行在调整贷款结构、压降贷款集中度方面存在一定的改进空间。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...

-

15年8月份上海公司牌照

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-04-22

一方面贷款集中度过高,给银行资产质量带来较大风险隐患,过高比重的单一“押注”一但形成惯性,容易造成银行流动性紧张以及不良...