亚创能股票(亚士创能)

日期:2023年04月24日 11:26 浏览量:1

(报告出品方/作者:东方证券,余斯杰)

涂料行业现状

规模:多年持续增长,国内大而不强

外资品牌抢占先机,国内市场大而不强。我国涂料行业起步于 20 世纪 50 年代,但主要市场参与 者都是小作坊。20 世纪 80 年代开始出现第一批涂料企业,外资涂料企业开始进入中国。1992 年, 日本龙头立邦登陆中国,将乳胶漆、水性漆等先进产品引入中国,改变了以往用石灰浆、粘土、 水泥混合涂抹上墙的做法,国内涂料行业开始快速发展。90 年代以来,全球龙头如美国威士伯等 陆续登陆中国。2009 年,中国涂料产量超过美国,成为全球第一涂料大国,但主要龙头都是外资 企业,市场被外资所掌控,“大而不强”是国内产业的一大特点。2010 年以来,以三棵树为代表 的民族品牌逐步崛起,在部分细分领域可与外资龙头分庭抗礼,行业格局发展进入新的阶段。

海外品牌市场经验与技术积累深厚,早期对国内企业形成降维打击。与水泥、防水等其他建材不 同,涂料行业具有一定的技术壁垒,不仅仅可以应用于建筑,汽车、工业、集装箱等众多制造业 都需要涂料的参与,部分高端产品现在仍仅有少数企业可制造。海外不少涂料行业龙头背后其实 是大型化工巨头,如德国的巴斯夫。美欧日等发达国家,化学工业起步较早,无论是理论知识还 是应用技术都有深厚的积累。很多涂料龙头早在 19 世纪已经成立,携带着背后大量的技术积累和 市场经验,在改革开放后国内高速建设期登陆中国,很快对国内市场参与者形成降维打击。

涂料行业增长逐步趋缓,周期性开始逐步体现。1978-2020 年,我国规模以上涂料产量从 34.4 万 吨增长至 2,459 万吨,CAGR 为 10.7%;其中规模以上建筑涂料产量 2001 年的 59 万吨增长至 2020 年 715 万吨,CAGR 为 14%。伴随着我国经济高速发展,2000 年后我国涂料行业也进入快 速增长期;而随着我国经济逐步进入新常态,涂料行业增速也逐步趋缓,2015-2020 年,全国规 模以上涂料产量从 1,710.8 万吨增长至 2,459.1 万吨,CAGR 为 7.5%,其中规模以上建筑涂料从 538 万吨增长至 715 万吨,CAGR 为 5.9%,周期性也开始逐步体现。 建筑涂料产量和地产竣工有较明显相关关系。

建筑涂料一般应用在主体结构竣工后外墙施工和内 墙装修上,因此和建筑行业竣工数据有较为明显的关系。有部分涂料需求来自存量建筑重涂,但 目前重涂需求占比较低,不足以平滑竣工需求对涂料带来的影响。2012 年以来,随着建筑行业竣 工面积增速持续下滑,规模以上建筑涂料产量增速中枢也呈现逐步下滑的态势。建筑涂料是涂料行业最重要分支,下游主要和房屋建筑相关,分为零售端和工程端。涂料行业上 游主要是颜料、填料、溶剂、助剂等化工产品。建筑涂料是涂料最大的分类,其中分为墙面漆、 地坪漆、防水涂料等产品,下游主要是房屋建筑。按照使用场景不同可以分为零售端和工程端。 根据涂界数据,2020 年建筑涂料工程端市场规模 580 亿元,略小于零售端 630 亿元。

涂料行业不同口径市场规模梳理。国内关于涂料行业规模有较多表述,不同口径的表述并不具备 可比性。首先应该明确,建筑涂料是涂料中的一种,与之并列的有工业涂料等更多品类。按照行 业分类,建筑涂料中包括墙面涂料、防水涂料等,但市面多数文章表述和行业排名并不包含防水 涂料。涂料工业协会公布的是规模以上产量和市场规模,国内行业期刊《涂界》中有进一步对规 模以下企业的产量和市场规模的测算。下表是2020年不同口径下涂料行业市场规模数据的梳理。

我国涂料消费量占全球 37.5%,是全球第一产销大国。我们采用全行业口径产量和行业进出口数 量对表观消费量进行测算,2020 年我国涂料行业表观消费量为 3,504.9 万吨,和产量基本一致, 行业进出口依存度都非常低。而 2020 年全球涂料产量为 9,350 万吨,市场规模为 12,958.2 亿元 (折算成人民币)。我国涂料行业消费量占全球消费量 37.5%,是全球第一大涂料产销大国。

格局:国内一超多强,内资加速追赶

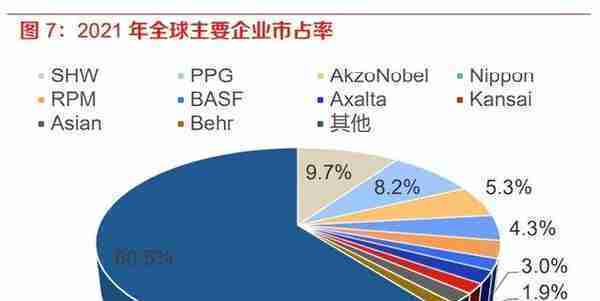

全球市场格局较为稳定 CR10 为 30-40%,宣伟为全球龙头 2021 年市占率 7.6%。全球涂料行业 格局相对比较稳定,近年来前 10 名企业和市场份额变化并不明显,2015-2021 年 CR10 稳定在 30-40%的水平。其中宣伟、PPG、阿克苏诺贝尔稳定占据行业前三,其中宣伟依靠收购美国龙 头威士伯从行业第三超车为行业全球第一龙头。2021年宣伟收入为199.4亿美元,市占率为7.6%。

我国涂料行业格局呈现“一超多强,外强内弱”的局面。我国涂料行业明显呈现一超多强的格局, 立邦涂料作为最早登陆中国市场的海外龙头之一, 2020 年以 174.1 亿占据国内 4.3%市场份额遥 遥领先。多乐士、PPG、三棵树、东方雨虹(主要是防水涂料)、宣伟几大龙头成为市场第二梯 队,营业收入从 50-100 亿元不等,市占率从 1.3%到 2.4%。收入为 5-50 亿元共有 31 家公司,占 据 13.6%的市场份额。长久来我国涂料行业一直呈“大而不强,外强内弱”的局面。2020 年国内 10 强有 6 家为外资企业,百强企业收入 50.9%来自外资企业。近年来随着三棵树、东方雨虹、亚 士创能等国内品牌崛起,外强内弱的局面有所改善,但是外资占有的基本盘依然没变。

国内建涂立邦遥遥领先,三棵树紧随其后,外资品牌在零售渠道占优。在国内建筑涂料领域,立 邦领先优势依然明显,2020 年以 123 亿元占据 10.3%市场份额遥遥领先,三棵树以 56.2 亿元占 据 4.6%市场份额领跑第二梯队。分渠道看,2020 年工程渠道五强分别是立邦、三棵树、亚士创 能、嘉宝莉、固克,除了立邦其他都是内资企业,CR5 为 22.9%;零售渠道五强为立邦、多乐士、 三棵树、宣伟、巴德士,外资品牌在零售渠道占优,CR5 为 21.1%。

中国企业增长态势良好,追赶态势明显。回溯近年来全球涂料行业格局变化,可以发现全球格局 尤其是前十龙头相对稳定,但中国企业追赶态势非常明显。国内龙头三棵树、亚士创能、东方雨 虹全球市占率分别从 2015 年的 1.1‰、0.4‰、1.3‰增长至 2020 年的 5.9‰、2.8‰、4.9‰,是 全球领域增长态势最好的企业。

立邦和三棵树以较高的首选率领跑工程渠道。国内品牌占优。根据房地产业协会 500 强房企涂料 首选率排名,2021年立邦依然是19%的首选率排名行业第一,在工程渠道地位依然领先。但三棵 树以 18%的首选率紧随其后,从首选率数据上呈现“两超多强”的局面。亚士漆以 12%的首选率 位列第三,和三棵树有较大差距,但前三格局保持稳定。富思特、固克、嘉宝莉等国内品牌以 9% 的首选率位于第三梯队。除了立邦以外,首选率前 10 的其他品牌均为内资品牌,国内品牌在工程 渠道占据一定优势。

内资企业优势初步确立,国内涂料工程渠道竞争格局基本稳定成型。从房企 500 强首选率数据来 看,2017-2021 涂料行业前三名格局保持稳定没有变化,外资龙头 PPG 和多乐士逐步退出国内工 程市场。近年来三棵树、亚士创能、固克等国内品牌依靠工程集采渠道的快速增长收获了工程端 的良好业绩和排名的快速提升。目前国内首选率前 10 名企业除了立邦其他全部为国内品牌,内资 企业优势初步确立。横向看,涂料相比其他装修建材首选率排行榜,前 10 名新进入者数量相对较 少,前 5 名集中度也相对较高。表明随着内资企业快速成长,目前国内工程渠道的竞争格局也基 本稳定成型。

属性:利润率低杠杆率高,装饰性与消费性较强

行业呈现低利润率、中周转率、高杠杆率的特点,盈利能力中等营运资本控制能力较好。我们选 取消费建材各细分品类代表企业 2016-2021 年财务数据进行比较。涂料相比其他建材,利润率中 等偏下,资产周转能力中等,杠杆率最高,净营运周期最低。这表明涂料行业产品本身盈利能力 并不强,也很难通过重资产壁垒形成规模效应,必须通过高杠杆实现快速扩张。14.5%的平均 ROE 水平相比其他细分行业处于中等水平。涂料行业净营业周期最低,表明企业营运资本和现金 流控制情况较好,我们认为这可能与行业 2C 需求和经销渠道占比较高有关。

装饰性较强,功能性中等,标准化较弱;客户倾向消费大品牌,消费属性较强。涂料行业无论是 工程还是零售,装饰性都比较强,不同客户的消费特点相差较大,这意味着涂料行业的消费属性 偏强,标准化程度偏低。建筑涂料也没有特别强的功能性,主要以防水、防污、防火等为主,虽 有一定的功能性但并不以功能性为吸引客户的主要手段。较强的消费属性和中等的功能性意味着 涂料行业拥有较强的品牌效应,客户更加青睐于在大品牌进行消费。

成本:原料成本占比高,经营杠杆较小

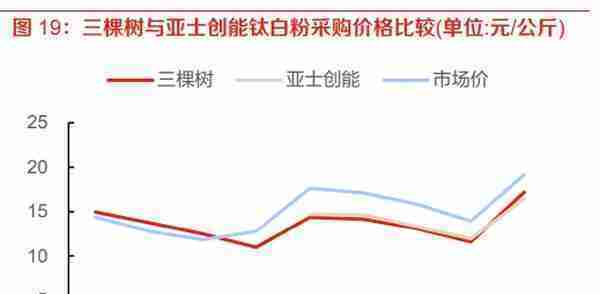

原料成本占生产成本绝大部分,原料价格变动对盈利至关重要。我们参考 2013-2015 年三棵树涂 料的成本数据,原材料成本占比达到 95.4%。其中钛白粉、乳液、颜填料、助剂占比最大,分别 为 11.2%、31.7%、14.3%、19.8%,合计达成本的 77%。因此原材料价格变动对企业利润影响 至关重要。2021 年以钛白粉为代表的各项原料价格明显上涨,三棵树等涂料企业受到显著的压制。涂料主要构成物质分为成膜物质、颜填料、分散介质、助剂四类。成膜物质是基料,主要功能是 使得涂料附着在被涂物质上并形成薄膜,主要有油脂、树脂、乳液等。颜填料包括起到改善性能、 增强保护、装饰、防锈等作用,包括着色料和填充料两小类。分散介质包括溶剂和水,会挥发, 起到施工前确保分散体系稳定性和流动性。助剂用量较小,主要对涂料部分性能起到重要作用。

乳液是影响成本最重要的原材料。参考三棵树招股说明书 2013-2015 年数据,生产单吨墙面漆分 别消耗钛白粉、乳液、颜填料、助剂 26.8、130.6、256.7、33.4 公斤,对应 2021 年原料价格吨 消耗额分别为 460.3、901.3、179.7、605.3 元。相比之下,乳液单吨消耗量和消耗额都比较大, 是影响生产成本最重要因素。2021 年三棵树墙面漆单吨制造和单吨人工成本分别为 106.3 和 96.5 元/吨,相比 2013-2015 年平均水平 77.2 和 69.7 元/吨有所提升

涂料行业变革

参照海外:消费量大,集中度高,零售端多

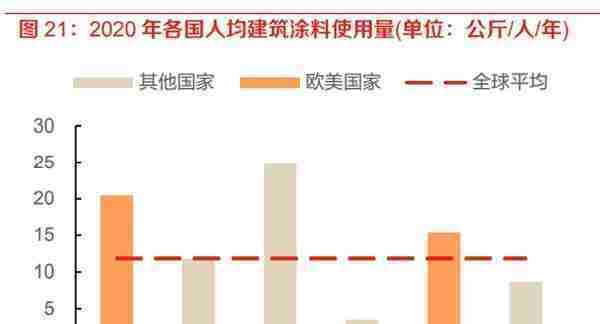

中美欧日印占有全球涂料市场主要份额,发达国家人均消费水平更高。根据涂界公开数据进行换 算,2020 年涂料行业市场规模为 1878 亿美元,其中中国市场规模为 624 亿美元,占有全球份额 33.2%;欧盟,美国,印度,日本市场规模分别为360、270、77.5、60亿美元;中美欧日印合计 占有全球建筑涂料市场份额的 74.1%。美,欧,日人均年消耗量分别为 20.5,15.4,11.8 公斤, 高于除中国外世界的其他地区,发达国家人均消耗量会更大。

人均用量不仅与城镇化率变化有关,更与需求结构和收入水平有关。对比中美欧日印的城镇率水 平,2010-2020 年中印两国正处于城镇化快速发展阶段,中国和印度年均新增城镇人口分别为 2073.6 和 1002.2 万人,远高于美欧日发达国家。城镇化率或为涂料人均涂料消耗量的影响因素 之一。其次,数据标明,人均收入与涂料消费类也有关系。发达国家人均收入高,存量房屋多, 零售市场发达,是另一导致人均消费量高的主要原因。

海外涂料市场集中度较高,区域内龙头已逐步形成。相比国内市场,全球其他国家与地区涂料行业格局更为成熟与稳定。每个地区都已演化形成较为稳定的龙头,美国以宣伟和PPG为代表,欧洲以巴斯夫和阿克苏诺贝尔为代表,日本以日涂和关西涂料为代表,印度以亚洲和伯爵涂料为代表,头部企业在各自市场均有较高且较为稳定的市场份额。国内市场结构分散,外资依然占据主导,真正的内资龙头尚未出现。相比之下,中国国内并未出现真正的本土涂料龙头。宣伟,PPG,阿克苏诺贝尔,日涂四大全球龙头在其本土的市占率平均超过20%的水平。我国当前涂料行业头部格局依然为外资所把持,建筑涂料仍维持立邦一家领先 的现状,2020年市占率也仅为10.2%,三棵树和多乐士分别为4.6%和2.6%领跑第二梯队。

海外龙头加速兼并,本质是市场要素的并购。与其他海外建材行业龙头一样,当前全球涂料行业 龙头也已经进入对外并购扩张的道路。据统计,2016 年以来,PPG、立邦、宣伟、阿克苏诺贝尔 四大海外涂料龙头合计对外收并购 20 次。其中有 2017 年宣伟斥资 93 亿美元收购美国另一大涂 料龙头威士伯,收购后宣伟收入规模超越 PPG 和阿克苏诺贝尔,跃居全球第一。我们认为海外龙 头对外收购,有利于其快速建立渠道开拓市场,本质上是对海外优质市场要素(劳动力,渠道, 产能)等的收购。当前国内涂料龙头仍处于快速扩张产能,跑马圈地的阶段,背后的原因是市场 集中度还处于较低水平,随着集中度的持续提升,市场规模见顶,对外收购快速扩张也将是国内 龙头的必经之路。

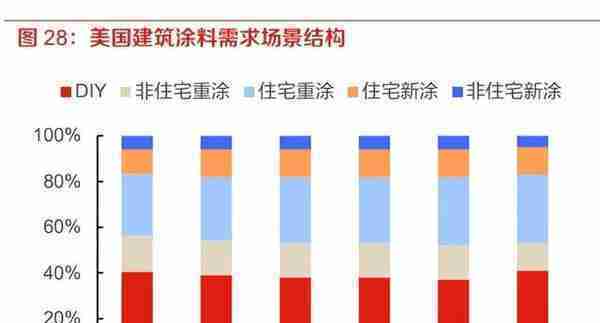

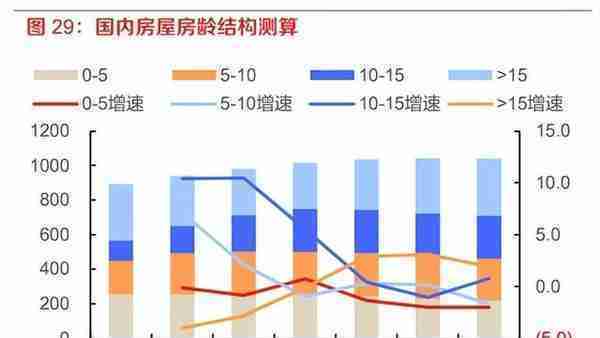

美国城镇化率启动较早房龄较高,重涂是需求的主要来源,其中 DIY 需求占比最高。美国城镇化 进程开启较早,目前已进入尾声。2003-2019 年,美国城镇化率从 79.6%提升至 82.5%,变化甚 小。城镇化率变化小意味着新建房屋数量较少,美国房屋房龄显著高于中国。据宣伟官网数据, 2009 年全美房屋房龄中位数为 32 年,到 2019 年,这一数字提升到 41 年。而据我们测算,2021 年中国房龄超过 15 年的房屋建筑占比仅为 30.9%,中美房屋房龄水平存在巨大差距。相比之下, 既有房屋修缮与重涂成为美国建筑涂料的主要需求场景。据宣伟官网数据,2020 年新建房屋涂料 需求占建筑涂料需求比重仅为 17%,2015 年-2020 年这一数字从未超过 20%。美国人力成本较 高,零售端需求占比远高于国内,2020 年 DIY 需求占比达到 41%,且 2015-2020 年这一占比从 未低于 35%,高于其他所有需求场景。

当前我国涂料需求以新建建筑为主,重涂需求占比较低,但未来随着存量房屋增加,重涂需求占 比将持续提升。当前建筑涂料需求结构与美国有较大差别,据我们测算,2021 年全国存量房屋建 筑面积约为 940 亿平,房龄超过 15 年的占比仅为 30.9%,绝大多数房屋房龄均为 15 年以下。对 应我们测算当前涂料重涂需求(翻新和旧改)占比为 41.2%,新建建筑仍是当前涂料需求的主要 来源。我们预计到 2035 年,房龄超过 15 年的房屋占比将达到 31.7%,对应房屋重涂需求占比将 有持续提升。

海外龙头财务数据呈“高杠杆、高盈利、低增长”的现金奶牛特点,本土市占率明显较高。我们 选取宣伟、PPG、阿克苏诺贝尔和立邦四家全球龙头财务数据和三棵树进行比较。相比海外龙头, 三棵树净利率和杠杆率偏低,ROE 水平明显低于海外龙头。海外龙头平均杠杆率为 3 倍,而三棵 树仅为 2.2 倍;海外龙头平均 ROE 为 29.8%,三棵树仅为 19.2%。杠杆率是三棵树 ROE 偏低的 主要原因。此外,三棵树增长率远高于海外龙头,近年来平均收入增速为 30.4%,海外龙头仅为 1.5%。

海外龙头数据总体呈现高杠杆,高盈利,低增长的“现金奶牛”特点。同时三棵树的市占 率仍低于海外龙头水平,据测算,2020 年四大海外龙头在本土市占率平均为 16.2%,高于三棵树的 4.6%。假设建筑涂料市场规模稳定在 1,200 亿元,三棵树市占率可达到 16%,则理论上三棵树 建筑涂料业务收入规模可达到 192 亿元,相比当下仍有较大的增长空间。

外资龙头普遍产品品类更丰富且全球布局。2021 年,立邦涂料日本国内收入贡献仅为 15.9%,海 外特别是中国大陆对收入贡献巨大。阿克苏诺贝尔荷兰国内收入贡献仅为 3.5%,欧非中东收入贡 献为 50%,更多收入来自亚太和美洲。PPG 来自美洲收入占比为 49.9%。海外龙头从产品结构和 区域结构上来看更为多元化,不仅仅以来单个地区收入或者单类产品收入,抵御行业或者地区风 险能力更强,广阔的布局也使得企业拥有更高的成长空间。

国内企业仍有成长空间,渠道变革扩张品类海外布局是必由之路。对比国内外涂料行业现状,我 们认为发达国家涂料行业相比国内人均消费量更多,集中度更高,重涂需求占比大。海外龙头普 遍多品类全球化布局。总结起来我们认为相比发达国家,我国涂料行业仍存在一定的增长空间, 龙头集中度也有望进一步提升。而随着存量房屋占比持续提升,重涂需求以及泛零售端需求将进 一步崛起,先期深耕零售端的企业有望脱颖而出。对于海外龙头来讲,单品类单区域的市场规模 并不能支撑其长期的发展,对于国内龙头来说,完成渠道变革以及国内市场份额提升后,加速收 并购扩张品类以及进行海外拓张,提升自身成长天花板是必由之路。

供给:国产替代,头部集中

国内品牌在价格和下沉市场占据优势,国内企业开始呈现追赶态势。海外品牌市场经验技术积累 雄厚,率先进入中国市场,具备先发优势,目前也在国内市场占据优势。但是国内品牌具有价格 优势,而且深耕下沉市场,随着国内城镇化进展到三四线城市和乡镇层次,国内品牌有更大的成 长空间。近年来,国内百强企业中外资品牌收入占比有所下降,从 2016 年的 62.7%下降到 2020 年的 50.9%,国内企业呈现追赶态势。

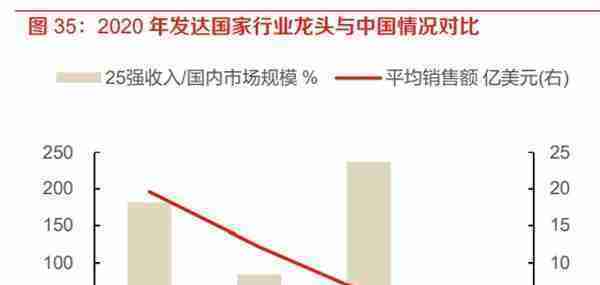

国内行业集中度有进一步提升的空间。发达国家涂料行业发展比较成熟。参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,表明国内市 场高度集中同时龙头国际化程度较高,有较多收入来自海外。相比之下,国内集中度仍有较大提 升空间,企业体量也有较大提升空间。2014 年至 2020 年,国内涂料行业 CR30 从 22.9%提升至 25.7%,集中度有所提升。

需求:渠道变革,零售增长

预计未来竣工需求会减少,但结构上更集中。从总量上看,随着国内城镇化进展进入下半场,预 计未来竣工需求将有所减少。从结构上看,地产2020年以来受到疫情和政策强监管影响,集中度 提升进展被打乱,精装房市场规模也有所萎缩。但我们认为政策强监管对地产行业是一次洗牌, 未来随着行业长效机制建立,新龙头会重新出现,行业集中度会重新提升,同时精装房在政策鼓 励下,渗透率仍将逐步提升,大 B 端仍将成为重要的需求来源且进一步集中。

旧改接力棚改,携手保障房成为工程渠道的重要补充。2019 年以来,旧改开始取代棚改成为政府 主导投资需求的重要来源。2019-2021 年全国旧改执行户数分别为 352、736、965 万户。根据目 前已公布旧改计划的省份数据来推算,预计2022年全国执行旧改户数将达到900万套。参考“十 四五”旧改规划,2023-2025 年每年执行套数至少仍将维持 500 万套以上。据各地方政府网站, 预计“十四五”期间全国将规划建设 870 万套保障房。其中 2022 年保障房建设套数将达到 240 万套,而 2023-2025 年每年建设规模仍将保持 100 万套以上水平。旧改和保障房建设将同时拉动 外墙漆和内墙漆需求,一定程度补充工程涂料需求。

重装有望对冲地产需求下行,泛 C 端渠道有望崛起。国内房屋重涂需求一般在 5-15 年。据我们 测算,预计未来国内房屋竣工规模或将进入中长期的下行周期,而存量房屋面积将持续提升。随 着存量房屋房龄增长,重装需求将成为国内涂料需求的重要来源。对应以 2C 和小 B 为代表的泛 C 端市场有望崛起。重装市场也将在一定程度对冲地产整体下行带来的市场规模下滑。预计“十四五”期间行业规模将维持 1,150 亿元以上。参照《涂界》数据,国内城镇新建房屋中, 内外墙采用涂料装饰的比例分别为 80%和 60%,乡村房屋比例则分别为 90%和 30%。国内建筑 内外墙墙地比分别为 2.5 和 0.7,单平内外墙涂料重量分别为 0.5 和 2.8 公斤。尽管预计未来国内 新建房屋面积将缓慢减少,但在重涂需求加持下,未来市场规模仍将维持在 1,150-1,350 亿元。

产品:环保升级,品类扩张

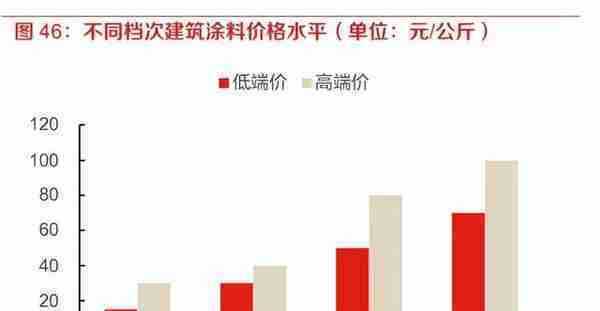

行业环保政策持续出台,有望带动产品结构持续升级。“十三五”以来,环境保护加速推进。涂 料行业作为高污染行业,相关政策出台有明显增加。主要关注点在于限制 VOCs 排放量以及推广 水性涂料等。我们认为在政策推动下,我国未来环保型涂料占比有望持续提升,带动行业产品结 构升级。企业层面则是促使企业加大研发开发新产品,不符合要求的企业和产品逐步被淘汰。产品持续高端化,三棵树引领国内产品升级。随着国人消费能力增强,涂料行业也在经历产品升 级。三棵树作为龙头,凭借领先的技术,引领着产品升级。从传统的乳胶漆出发,公司陆续推出 内墙涂料环保升级,真石漆替代外墙砖,多彩漆环保墙面材料等。产品功能不断丰富,引领行业 升级迭代。随着产品升级,单价提升,领先企业有望通过持续推出新品维持高于同行的利润率。

防水和保温板是涂料龙头进行品类扩张的首选。据测算,我们认为未来国内行业市场规模大概率 维持在 1,200 亿元以上水平。相比瓷砖、水泥等,涂料并不是大行业。龙头进行品类扩张是必由 之路。通过比对其他消费建材行业属性,我们认为防水行业盈利能力、标准化程度较高,工程属 性较强,壁垒较低,目前正处于集中度快速提升期,是扩张的首选。而保温板同为外墙饰面材料, 标准化较强,资本壁垒较低,涂企可通过现有渠道直接进行投放,也是品类扩张的优势赛道。

目前行业龙头三棵树和亚士创能正加速布局保温板和防水材料。实际上目前三棵树和亚士创能已 经在防水和保温板行业加速布局。三棵树目前已经在 500 强房企首选保温板榜单中排名第二,仅 次于亚士创能;同时正加大防水材料布局。亚士创能原先主营保温板,具备主场优势,近年来也 在加大防水材料的布局。目前三棵树和亚士创能多品类建材龙头雏形初具。

投资分析

国内涂料“大而不强”,内资龙头加速追赶。我国涂料行业规模较大,但相比海外市场大而不强, 且随着房屋竣工增速下行,行业增速逐步趋缓。20 年我国产量 3513 万吨,市场规模 4072 亿,消 费量占全球 37.5%;其中建涂产量 1640 万吨,市场规模 1350 亿,规上建涂产量增速 3%。全球 涂料市场格局较为稳定,2021 年 CR10 为 39.5%,宣伟、阿克苏诺贝尔、PPG 三大龙头 2021 年 市占率 23.3%。国内市场呈现“一超多强,外强内弱”的局面,2020 年行业前 10 企业外资占 6 家,其中立邦在全行业和建筑涂料分别以 4.3%和 10.3%的市占率遥遥领先。近年来以三棵树为代 表的内资企业以工程渠道切入,开始加速追赶。 行业规模稳定渠道结构变化,产品持续升级市场持续集中。

行业规模上,据测算“十四五”期间 建筑涂料行业规模仍将维持 1150 亿元以上。渠道结构上,大 B 渠道随着地产竣工增速放缓规模 将逐步趋稳,但随着精装房渗透率逐步提升,需求将进一步集中。2G 渠道随着保障房和旧改的推 进将有效补充大 B 渠道增速下滑。随着存量房翻新需求增加,小 B 和 2C 的“泛 C 端”渠道将崛 起,成为未来行业的重要增量。产品结构上,随着环保政策持续出台,未来水性涂料、高端产品 占比仍将持续提升。

市场结构上,内资企业有望以工程端为切入口持续追赶,同时加速布局防水、 保温板等相似度较高的赛道。 看好涂料行业景气度修复与行业龙头进一步增长。经历前两年地产行业需求下行,成本提升等后, 随着保竣工保交楼以及成本压力逐步减退,涂料行业有望迎来景气修复。未来行业或将迎来渠道 变革与加速集中,头部企业有望凭借强大的执行力以及渠道产能等优势迎来进一步增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

推荐阅读

-

红枣会(红枣会过敏吗)

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...

-

15年8月份上海公司牌照

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-04-24

参考美欧日涂料行业, 2020 年行业前 25 名企业合计收入占当地市场规模分别为 181.5%、84.4%、237%,...