信托付息不准时怎么办(信托付款是什么意思)

日期:2023年04月24日 11:45 浏览量:1

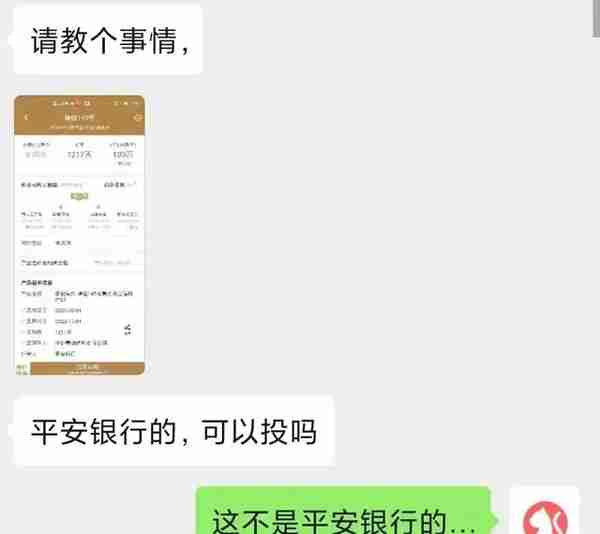

昨天有投资者找到小固,说理财经理推荐了一款信托产品,平安银行的,年化收益有6%,稳。

熟悉这种套路的读者应该可以猜到:这又是个把信托当理财卖的例子。

银行不可能是信托的管理人,只是这个项目的托管方和代销方。

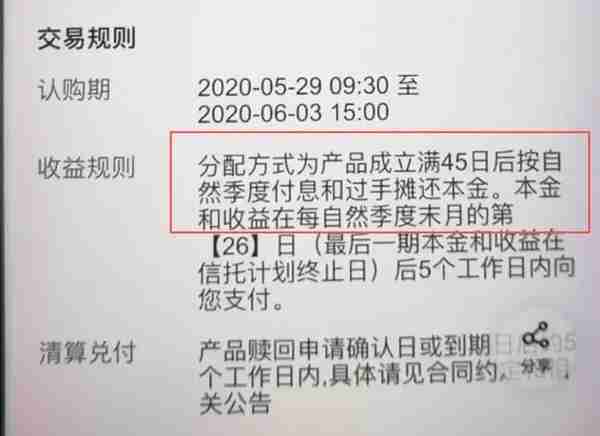

不过,该产品本身不是本文的重点(也没有看到具体的合同文本)。比较值得注意的是,在“收益规则”里面明确提到,“产品成立满45日后按自然季度付息和过手摊还本金”。

按季付息信托投资者都熟悉;那“过手摊还”是什么?

敲黑板:信托计划中遇到过手摊还这四个字,年化收益可能需要重新计算了。

“过手摊还”其实是ABS中常见的本金兑付方式,跟它相对应的概念是“固定摊还”。

信托中出现“过手摊还”的,一般是消金类项目。

由于本文主要聊信托,我们代入到消金类信托的语境中去理解。消金类信托把资金募集来,通常用途只有一个,就是去放消费贷款。

早偿

想想你平时使用信用卡或者花呗借呗的经历,本来你搞了个两年分期,结果分了三个月觉得太麻烦了,或者京东金融突然来找你,给你更低的利息,于是你决定干脆把花呗还完算了。

这个行为就叫-“早偿”,提前偿付了。

你还了3个月的利息+本金,看上去没啥损失。

早偿之后,本金提前偿还,但实际上也损失了后面的利息。不同的信托项目设立不好一概而论,假设一个消金类信托放贷后,分开设立了本金账户和利息账户,那本金账户实际收到多少回款,就给投资者按比例分配多少。

那什么是“固定摊还”呢?顾名思义,就是提前约定好在约定日期偿还约定比例的本金。普通的固收类信托“按季付息,到期还本”——大致就相当于约定在到期日100%偿还本金。

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例。固定摊还要按合同走,管你放了多少收回多少,少一毛钱就是违约;过手摊还就比较佛系,本金收回多少就分配多少。

那么,“过手摊还”对投资者有什么影响呢?

最大的影响,就在于信托计划的实际收益率变得不确定。一个6%的固收项目,过手摊还算下来,肯定是<6%的。

道理很简单,提前把本金还了,这部分本金就不再产生收益;即使账户内仍然按照6%计息,整体算起来一定会减少一部分利息。

假设一个3年期6%年化项目,以年为节点前两年分别还本25%;最后一年还本50%;那三年内分别拿到6万、4.5万、3万利息;最终实际年化4.5%左右。

真实的情况肯定比这个复杂,这个例子仅用于说明收益率需要重新计算。具体多少要根据实际的收回比例来算——算不上“固定收益”了。

实际上,无论是“固定摊还”还是“过手摊还”,只要涉及本金提前偿还,就不可避免面临收益的损失。除非收回来的资金做了更高收益的投资,否则就达不到产品标注的年化收益。

再说明白点,如果资金量不太大,摊还的次数又很多——例如100万分10回还回来,大资金拆成小资金,投资选项就少了。

也不是没有好处——提前收回本金,自然比到期后一笔兑付的压力要小一些;只是既然是“过手摊还”,提前收回多少本金其实也没办法预测,逻辑上来讲,这个好处也是有限的。

推荐阅读

-

红枣会(红枣会过敏吗)

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例

-

北京市如何计算缴纳社保基数(北京社保基数计算公式)

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例

-

泸州宝光药业集团有限公司(泸州市宝光药业有限公司)

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例

-

中国元宇宙(元宇宙在中国开辟全新领域)

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例

-

15年8月份上海公司牌照

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例

-

中国建设银行苏州分行(中国建设银行苏州分行待遇)

2023-04-24

固定摊还与过手摊还的主要区别,就在于是否提前约定本金收回比例