2014各银行信用卡分期手续费(2021年各大银行信用卡分期费率)

2023年06月07日 19:15

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

2020年上半年,工行中间收入889亿,相比2019年上半年增长仅4亿;建行中间收入800,相比2019年上半年的767亿,增幅仅4.3%。2020年银行中间业务日子不太好过。

1、银行中间业务的饼

中间业务是不构成商业银行表内资产和表内负债,形成银行非利息收入的业务,在财报上计入“手续费和佣金收入”。因基本不占用资本,中间业务被当作银行创新能力的体现和新的增长引擎。根据银行业协会数据,银行业中间业务收入占比在21%左右,国有行和股份行明显高于中小银行。

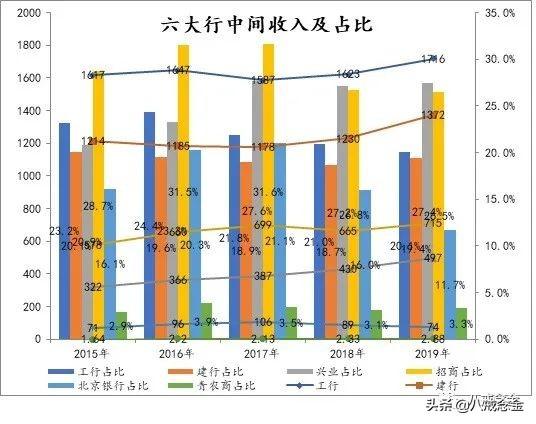

选取国有行、股份行、城商行和农商行的代表——工行、建行、兴业、招行、北京银行和青岛农商行进行对比分析,中间业务呈现工行>建行>招行>兴业>北京银行>青农商的态势。

其中工行中收规模连续五年保持1600亿左右,招行资产规模低于兴业但中间业务明显优于兴业。2019年,六大行中间收入占营收比分别为20%、19%、27%、26%、12%、3%,仅工行、兴业和招商中收占比超过20%;且2017年开始,工行、建行、兴业、北京银行中收占比均开始下滑。

2、银行中间业务画像

中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务、结算清算业务、资产托管业务、投行咨询业务、担保及承诺业务。因2014年《商业银行中间业务暂行管理办法》未明确理财业务,银行财报对理财业务的会计处理各异,计入代理收入或利息收入项目。

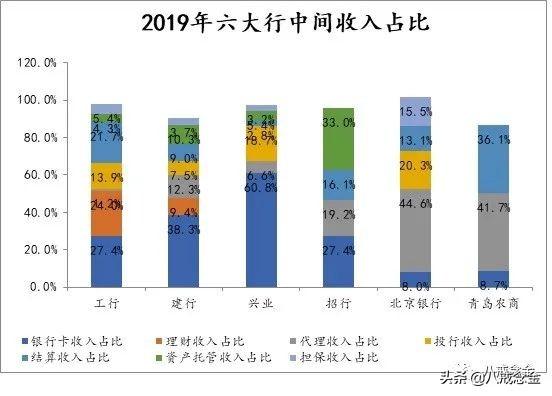

根据财报,整体来看,银行卡业务收入占比最高约为35%,代理和理财收入位居第二梯队占比在13%左右,结算清算、托管、投行咨询收入位居第三梯队占比不足10%,担保承诺类收入占比近6%。个体银行差距较大。

如整体占比最高的信用卡业务,兴业超过60%,而北京银行和青岛农商行不超过10%,如整体占比最低的担保承诺类,招行和青岛农商行未开展,而北京银行占比达到15.5%。有必要对七类银行中间业务从模式、现状和趋势三方面一一探个究竟。

3、银行卡业务

2014年《商业银行服务价格管理办法》出台后借记卡服务费用基本取消,银行卡收入主要是信用卡收入,包括利息收入、分期手续费、刷卡手续费、违约金,前三者贡献80%。

透支利息收入指超出免息期还款产生的费用,折合年利息约12.8%-18.3%,本质上是利息业务不是中间业务。分期付款手续费通常以分期手续费含糊利息概念,根据最终付款总额进行年化核算,年利率大概在7.2%左右。刷卡手续费及回佣收入是信用卡支付时向商家收取的手续费,由发卡行、收单行、清算机构三方分配,当前总费率约为交易规模的0.6%。违约金即信用卡欠款逾期后的罚息等收入,一次性收取,大部分银行为最低还款额未还部分5%。

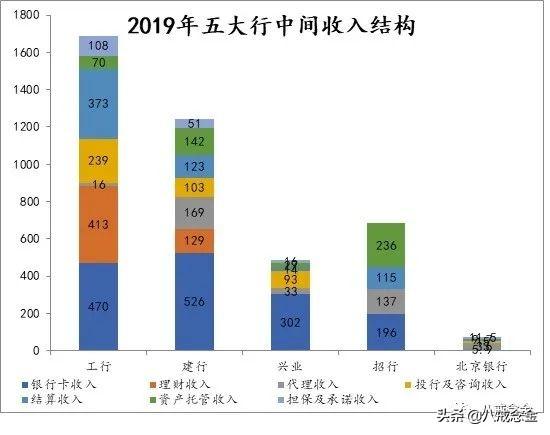

2019年工行、建行、兴业、招商、北京银行和青农商信用卡收入依次为470亿、526亿、302亿、196亿、5.9亿、0.25亿,占比27%、38%、61%、27%、8%和7%。建行和兴业银行从2016年起增速迅猛,建行2017年开始赶超工行,兴业于同年基本逼平“零售之王“招行。股份行和国有行有地域优势和客户基础,且股份行相比网点遍布全国的国有行,获客动机更为强烈,信用卡收入占比和增长呈现股份行>国有行>城商行的态势。

2018年《关于信用卡业务有关事项的通知》发布后,将滞纳金改为了违约金,实行一次性收取,不再是利滚利形式。又随着花呗、现金贷等可替代新兴业务模式涌现,都虎视眈眈分银行信用卡收入一瓢羹,银行信用卡业务收入发展将面对“内忧外患”。

4、代理业务

代理业务包括银行替客户代理销售、收付及委托、结算、交易等业务。

代理销售通过银行渠道,代理销售保险、基金等产品获取销售收入,该业务常列为基层员工重要KPI之一。代理收付及委托,主要是代理社保、财政、事业单位的收付款,以及委托贷款和住房公积金委托贷款,此类业务直接收入不高,但能产生可观的活期存款。代理结算主要是大型商业银行为政策性银行及部分能力欠缺的中小银行提供支付、存贷款、外汇等结算服务。代客交易是代理客户进行贵金属、利率、汇率等产品的交易,从中赚取手续费。

2019年,六大行代理收入依次为16亿、169亿、33亿、127亿、33亿和1.2亿,占比分别为0.9%、12.3%、6.6%、19.2%、40.4%和47.2%。从数量上看,建设银行独占鳌头,2015-2019年连续五年代理收入分别为132亿、200亿、200亿、162亿、160亿,和其对接大量公积金委托贷款有关。

增速上看,大部分银行2017年开始下滑,北京银行逆势上行,自2016年起全面发力,代理收入业务超过工行和兴业银行。代理业务客户主要是当地企业、政府、事业单位,因为不同银行间迁徙成本过高,一旦获客成功,往往能保持长久稳定的收入水平,因此长期在本地深耕细作的城商行和农商行有明显优势,代理业务收入占比和增长大体呈城商行=农商行>国有行>股份行的态势。

5、结算清算业务

结算清算业务是银行传统中间业务,主要包括支付结算和现金管理:支付结算业务是指各类支付产品如支票、银行承兑汇票、汇款等业务,以及部分收款业务如委托收款、托收承付等;现金管理业务是指企业因支付清算业务,会在银行中沉淀一部分资金,同时也有多个子公司、多个账户的管理需求,因此衍生出现金和账户管理业务。如支付宝等第三方支付机构的备付金存管。

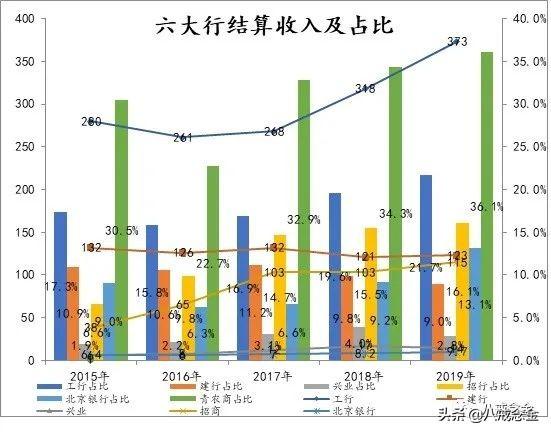

由于结算清算业务需要全国乃至海外的网络和强大的基础设置来支持,因此一直以来是国有行中间业务收入的主要来源。2019年工行、建行、兴业、招商、北京银行、青农商的结算收入分别为318亿、123亿、14亿、115亿、10亿、1亿,各行间差距很大,工行遥遥领先,建行位列第二,且工行结算收入占其中收比基本保持在20%左右。青农商结算收入占比虽然最高,但究其根本是其仅开展银行卡、结算清算、代理等传统中间业务,作为分母的中间收入整体规模很低。

老牌中间业务也面临新的变数。一个是来自监管的冲击。监管部门近年来一直在推进银行减费让利于企业,取消部分个人汇款业务费用,降低部分汇款手续费用,人民币结算业务的收入也同比减少。叠加贸易环境严峻的压力,国际结算类业务收入也会下行。

另一个是来自第三方支付的拉动。网上支付时资金流动链条为:客户银行账户——支付机构备付金账户——商户或客户账户,支付机构需要给备付金账户银行清算结算手续费。

根据央行数据,2019年,非银支付机构网络支付业务金额250万亿元,同比增长20%,网商支付的庞大规模带动了银行结算业务收入的增长。

2018年和2019年工行结算收入大幅上涨,增幅依次为19%和20%,其财报指出,主要是第三方支付业务增长较快带动收入增加。在今年疫情特殊背景下,网上消费的替代性增长必将带来第三方支付和银行结算收入的上涨,但能否对冲掉因整体经济下滑和贸易降速导致的其它结算业务减少,需期待下一期财报。

6、投行业务

银行的投行业务主要包括债券承销、财务顾问、银团贷款、并购金融、结构化融资。前两者银行仅提供服务,无需提供资金;后三者银行还需要提供部分资金,主要是针对有大规模、多样化资金需求的融资主体,需要多个银行或金融机构参与。

债券承销是指银行为企业或地方政府在银行间市场发行债务融资工具,这是银行投行业务最大的收入来源。目前53家银行有承销商资格。财务顾问为企业的投融资、资本运作、资产重组等业务提供咨询服务。银团贷款是指2家或以上的银行根据同一贷款协议,按各自比例给企业提供贷款,主要适用于公共事业类大型企业或项目融资。并购金融则是为企业并购行为提供的综合化金融服务,方式通常有直接并购贷款和并购基金。结构化融资是指以公司客户信用为基础的准信贷业务,常见的业务有产业基金、资产证券化、房地产信托基金等、应收账款结构化等。

可见,投行业务要求银行既有资金实力,也有大型客户来源,还要有其它金融机构的合作资源,因此明显向头部银行集中,国有行占据明显优势,青岛农商行这类小银行无力开展投行业务。

根据财报,工行投行业务收入多年排名第一,2015-2019年分别为268亿、250亿、232亿、240亿、239亿,主要功劳是债券承销。2019年其承销债券规模为15173亿,境内承销规模第一。

但自2017年起,银行投行业务收入均开始下滑。一方面2017年进入去杠杆、防风险的强监管年,金融机构整体资金紧张,债券需求减少。同时金融监管部门对地方政府债、企业债和公司债均加强监管,债券供给减少。投行业务面临一定下滑压力。

7、理财业务

理财业务是银行为客户提供各类理财产品,从而赚取相应的手续费/管理费。银行理财产品基本包括固定管理费、销售管理费、托管费,浮动管理费。其中管理费、销售费、托管费为固定收取费用,根据上市银行数据大致测算固定费率为0.76%。

油水在浮动管理费上,也称超额业绩报酬。2018年《理财新规》发布前,银行理财产品实行预期收益型,即刚性兑付。银行通常给投资者提供一个业绩比较基准,若理财产品年化收益率>业绩比较基准,对投资收益超过按业绩比较基准计算的收益部分,提取0-100%不等作为超额业绩报酬,有部分银行收取80%或100%超额收益。

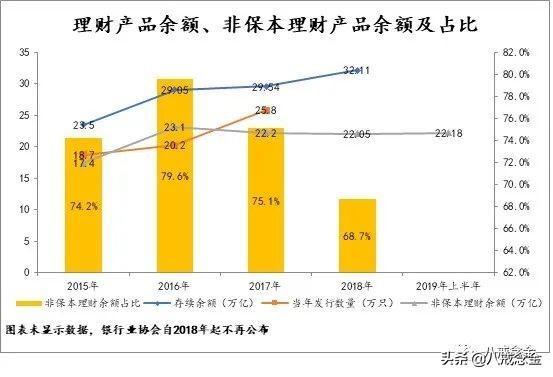

因为银行理财收益率高于存款利息近3个百分点;又有银行背书形成刚兑,理财产品深得用户青睐,规模持续上升的同时,银行理财收入也保持稳定增长。根据银行业理财登记托管中心数据,2011年-2015年银行理财规模年复合增长率超过50%。

2018年《资管新规》和与之一脉相承的《理财新规》出台,明确“金融机构开展资产管理业务不得承诺保本保收益”,银行理财刚兑被打破,转型为净值产品,盈亏均由客户承担,超额业绩报酬失去存在的基石。但两个新规均给出了两年过渡期,即2020年底前,所有保本保收益理财产品全部转为净值产品。 疫情特殊情况下,这个过渡期已经延长。

因此,截至目前银行理财存续余额依然保持上升,非保本理财占比也并未出现暴涨。根据银行业理财登记托管中心数据,2015-2018年,银行理财规模依次为19.1万亿、23.5万亿、29万亿、29.5万亿、32万亿;且非保本理财产品占比也并未出现明显上升,2018年占比甚至还从75%下降到68.8%。

但改变终归还是发生了——2018年理财产品发行数量出现急剧下降,且理财收入已提前出现下滑。根据银行业理财登记托管中心数据,2018年银行理财产品数量从2017年的25.8万只减少到15万只。根据兴业证券的报告,2019年各银行累计发行银行理财产品78249款,同比降幅为41%。且工行和建行理财收入从2016年开始下滑,工行从2016年的500亿降低到418亿,建行从2016年的205亿降低到129亿。

可见虽然还在窗口期,新发理财产品必须遵循《资管新规》和《理财新规》要求向净值化转型,但保本保收益观念根植于用户心中,新产品尚不能为市场广泛接受,理财产品转型存在较大压力。因此银行只能选择降低费率留住客户,固定管理费、销售费、托管费的降低空间有限,银行理财收入将面临规模减少和费率降低的双重压力。

8、托管类业务

托管类业务收入在财报上包括“托管及其它受托业务佣金”,本文主要分析资产托管部分。托管业务起源于1997年11月《证券投资基金管理暂行办法》发布,独立托管机制被正式引入,资产管理运用和保管职能进行分离,实现风险隔离。

二十年间,托管机构从最初的5家国有行拓展到46家机构;托管品种从最初的仅托管封闭式基金拓展到所有资管产品,《资管新规》明确“金融机构发行的资产管理产品资产应当由具有托管资质的第三方机构独立托管”;托管职能从最初简单的保管、监督、估值、核算等扩展至交易监督、投资咨询、风险管理、行政外包等等。

根据中国银行业协会数据,银行业资产托管规模从1998年的123亿元扩大至目前的超140万亿元,增长了10000多倍。因托管业务主要按资产规模×托管费率收取费用,银行托管收入随托管规模水涨船高。

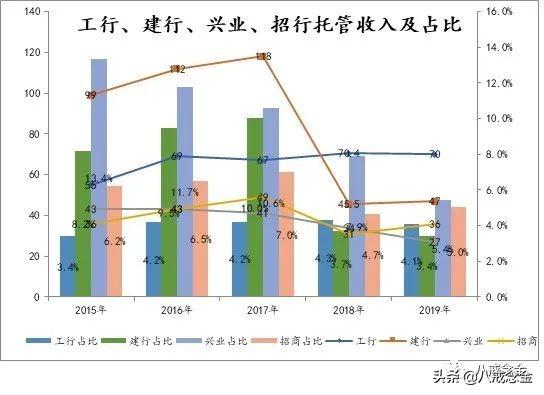

根据财报,2019年末,银行托管规模依次为:工行16.5万亿,招行13.23万亿,建行13.1万亿、兴业12.4万亿。托管收入依次为:工行70亿、建行47亿、招行36万亿、兴业27亿,和规模基本呈正比。从增速上看,2017年招行和兴业资产托管收入均出现下滑,根本原因为托管费率下降。

前几年P2P相当红火,城商行在政策边缘接招了大量p2p资产“存管”业务,只负责资金存放,不负责监督资金流向。虽然和托管业务有本质区别,但变相让部分没有托管资质的银行曲线加入赛道,也进一步压低了托管费率。

9、担保和承诺业务

担保业务是付款责任服务,商业银行为客户债务清偿能力提供担保,承担客户违约风险的业务,包括银行承兑汇票、备用信用证、各类保函等,主要用于贸易结算。承诺业务是信用服务,商业银行在未来某一日期按照事前约定的条件向客户提供约定信用的业务,包括贷款承诺、透支额度、备用信用额度、回购协议等。

2019年,工行、建行、兴业和北京银行的担保承诺业务收入分别为108亿、51亿、16亿、13.5亿。除了北京银行其余三大银行占比基本小于5%,北京银行担保承诺业务发展迅猛,虽担保承诺收入低于大行,但占比遥遥领先,2015-2019年依次为13.4%、14.1%、15.1%、15.4%、15.5%。

和其它中间业务仅提供服务不同,担保承诺看似无“本”生意,但容易形成或有债务,具有较大信用风险。

如担保承诺业务亮眼的北京银行,2019年就被“摆了一道”:2015年7月,北京银行为“中信国安棉花片危改项目不动产债权投资计划”项下融资本金25亿元及利息提供全额无条件不可撤销连带责任保证担保,保函到期日为2020年7月31日。2019年6月20日,由于中信国安集团出现流动性危机未能自主偿付,北京银行作为担保人,依据保函条款约定,必须主动履行全部本金及利息的担保责任。

为此2016年央行出台《商业银行表外业务风险管理指引》明确要求“商业银行开展担保承诺类表外业务时,应当纳入统一授信管理,并根据《商业银行资本管理办法》的规定审慎计算风险加权资产,计提资本”。而《办法》中规定等同于贷款的承诺类业务资本占用转换系数可达到100%。由于面临资本充足率的压力,银行担保承诺业务收入也面临压降压力。

2020年,银行中间业务日子真不好过呀!

推荐阅读

-

虚拟货币等同于信用货币吗 虚拟货币与人民币的区别

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...

-

中国虚拟币处置平台排名(中国虚拟币处置平台排名最新)

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...

-

区块链虚拟货币有些?到底什么是区块链?区块链就是虚拟币吗?

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...

-

看广告给虚拟货币(看广告赚金币会降低账号活跃度么)

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...

-

货币虚拟怎么转账 货币虚拟怎么转账的

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...

-

虚拟货币挖矿相关报告?虚拟挖矿机的工作原理

1970-01-01

2、银行中间业务画像 中间业务类型众多,各银行财报统计归口不一,根据业务模式主要分为七类:银行卡业务、代理业务、理财业务...