信用卡用什么软件(农业银行信用卡用什么软件)

日期:2023年04月22日 08:41 浏览量:1

作者 | 愉见财经

国内信用卡业务做得最有特色、能力建设较强的银行多集中在股份行梯队;而股份制银行中,又以招行、平安、浦发、中信、光大的信用卡业务最为有声有色,对零售业务的带动作用也更为明显。

本期“愉见财经”专栏就以这信用卡“五小龙”为例。既以年报数据给他们一年的发展排排座次、优中选优,也以这些卡业务领先的银行为风向标,看一看金融科技渗透零售的大势所趋。

2018,哪家更“拼”?

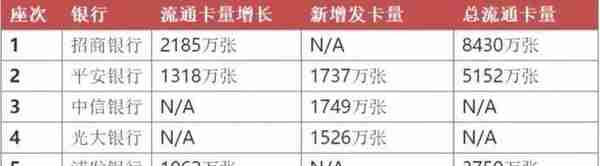

我们针对2018动态选取的第一组指标是:流通卡量增长、贷款规模增速。

众所周知,2017年各家银行的信用卡发卡都在放量。那一年,银行业整体的情况是几乎家家都在做零售转型、轻型化转型,而零售业务本身又在调结构,个人房贷增速受控,资产结构需要往效益更高的消费信贷类产品调整。以上种种,都使信用卡业务成为最佳抓手。

但在发生于2017年底至2018年初的网贷、现金贷乱象及整治,以及宏观面上居民部门杠杆率在过去几年间有较快上升的大环境下,个人信用风险开始向金融机构蔓延。信用卡业务作为零售的先头部队,很可能“春江水冷它先知”,有些不良冒头的银行信用卡,业务增速很可能得缓一缓了。

因此,2018年的看点之一,是这些银行们的前行速度,是继续全速前行,还是有所放缓?当然这仅作为战略观察、不作为价值判断,意识到风险滞后性的主动调整,亦有可取之处。

我们用选取的第一组指标,同时探测各行信用卡业务的“成长持续性”和“地盘扩张性”。

(备注:在发卡环节笔者倾向于选取更说明业务质量的“流通卡量增长”作为观察指标,同时兼顾“新增发卡量”指标,但因中信及光大年报未披露“流通卡量”数据,招行、浦发未披露“发卡量”数据,因此下表仍有口径上出入,敬请知晓。)

从上表可见,从持续发卡占领市场的“地盘扩张”来看,招行、平安、中信的数据位列前三甲。

从总流通卡量来看,招行仍然傲居股份行梯队榜首;平安信用卡近年来增速迅猛,在2018年里连续突破4000万、5000万两个大关。(中信和光大银行未在财报中公布流通卡量,因此仅能见口径远大于流通卡量的累计发卡指标,分别为6706万张和6053万张。)

信用卡的另一种“地盘扩张”在于贷款规模的增长,拉动消费分期等核心业务,是各行发展的着力点。

在这一指标上,从势头来看,平安信用卡真是够猛的,以55.9%的贷款增速带动贷款余额蹿升至股份行梯队第二位;在余额指标上,王者招行仍高一筹,平安和中信摘得亚军、季军。

对这一部分讨论的“地盘扩张”,我再做两点补充。

第一点要补充的是,从获客能力而言,招行、平安更具渠道特色的手机APP,以及平安有赖于集团综合化经营下的综拓团队,或是这两家银行跑赢同业的“秘籍”。

招行“掌上生活”APP在去年累计贡献信用卡名单量384.44万,通过“掌上生活”APP渠道成功办理的消费金融交易占总消费金融交易的比例为49.47%。平安“口袋银行”APP升级嵌入多种金融科技和服务,月活数量已经超过2500万,信用卡用户数突破3400万,信用卡商城全年交易量同比增幅达231.2%。

平安另一令同业关注的发力点,还在于其背靠平安集团的综拓渠道,比如借助集团130万保险代理人的综合业务开发能力。在年报业绩发布会上,平安银行董事长谢永林透露,综拓渠道不仅获客能力强,推荐客户的资产质量还优于其它渠道,信用卡综拓渠道不良率为1.10%,较整体不良率低0.22个百分点。

第二点要补充的是,信用卡业务在多家银行的定位,已经变成了“桥梁”:获客并转化,综合开发客户使用银行/集团内其它金融产品。

比如,中信银行就在财报中公布了数据,称信用卡带动借记卡客户新增550万户。

再比如,平安集团内部将信用卡业务定位为“尖兵”,在平安银行财报中亦提及,未来随着战略转型的不断深化,零售端逐步实现以LUM(资产业务)拉动 AUM(资产管理规模)、以信用卡带动借记卡。

事实上从整个平安集团的角度而言,信用卡的“桥梁”作用可能更明显。在具体操作上,平安银行信用卡及消费金融事业部总裁曾宽扬此前对笔者分析其战略:“比如我们对产险、寿险客户量身定制了一些分期产品,比较高额的保单就可以用分期来买,同样的,对证券、信托、陆金所等,我们也会根据各个平安子公司的客户和业务特性来定制信用卡产品,并为这些客户打造一站式便捷服务平台。”

2018,哪家更“易”?

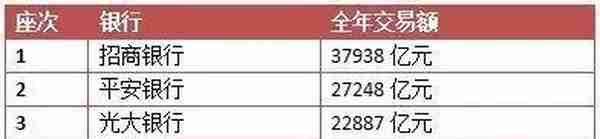

信用卡还有一大关键指标:交易金额。这一指标事实上反映了,卡产品和服务是否足以赢得消费者青睐。

在这一关键指标的颁奖台上,招行、平安、光大拿了冠亚季军。

座次的第三第四位排序颇有意思:光大信用卡的总发卡量比中信少了近700万张,但在交易额上却反超了中信,看来如光大在财报中所说的“突出围绕‘大旅游’、‘大健康’方向扩展产品线,推出覆盖广泛客群和消费场景的信用卡产品”,还是取得了相当成效。

此外,浦发信用卡去年的交易额虽然在股份制最优群体里略逊一筹,但相较“五小龙”之外的其他同业仍处于高位,并且值得注意的是该行近年来以信用卡带动零售业务的势头之猛,其交易额的同比增幅高达 51.42%。

对这一部分的讨论,我们也做两点补充:卡产品设计,与金融科技运用。

其中第一点无需多解释,丰富产品体系以满足客户越来越个性化、定制化、差异化的需求,是信用卡红海竞争格局中的必由战略。

第二点,我们在对多家银行的采访中均发现,金融科技赋能卡产品,让消费者对用卡体验更佳,也是提升交易额的法宝。

比如,招行信用卡完成了微信、QQ、“掌上生活”App三大智能渠道的AI深度学习,探索“终端+云服务”的互联网服务新模式,并建立客户体验实验室“VLab”,挖掘客户真实需求,为产品创新提供灵感;平安信用卡持续发力智能科技,推动智能客服、智能机器人、一键服务等智能科技矩阵建设,借助科技的力量为用户带来“快、易、好”的用卡体验。

2018,哪家更“稳”?

上文提及在发生于2017年底至2018年初的网贷、现金贷乱象整治,以及宏观面上居民部门杠杆率在过去几年间有较快上升的大环境下,个人信用风险开始向金融机构蔓延,信用卡有没有“春江水冷它先知”呢?

这一部分就来PK信用卡资产质量,以不良率指标从低到高的顺序排列。

从资产质量表现来看,招行和平安又一次成为了“优等生”;光大银行未单独公布此指标,中信银行的信用卡不良率表现暂时垫底。

不过不必过于担心,中信银行方面表示“有信心通过持续强化精细化管理,将业务风险控制在合理水平”。该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国际经验看,当前中国居民杠杆率、信用卡应偿余额占比、人均持卡量等前瞻指标仍处于较安全水平,信用卡业务仍有广阔发展空间,从该行自身实际看,经过持续多年的系统建设和资源投入,其信用卡全流程业务体系和风控体系均已相对成熟。

另一头,就资产质量较为稳定的招行和平安而言,这两家银行在财报中均提及了智能风险管理的作用,这是金融科技渗透业务的又一佐证。

2018,哪家更“赚”?

发展业务总要兼顾效益。随着各家银行零售转型的深入,零售业务收入在全行中的占比不断提升,其中来自信用卡的收入贡献,功不可没。

在收入贡献方面,招行和浦发信用卡领跑,这一排序并不出乎意外,座次基本与上文的贷款余额吻合。(平安信用卡虽未在年报中公布收入数据,但我们据其位列第二的信用卡贷款余额可以推测,其收入也是名列前茅的。)

这一排序里,值得关注的是名列前茅的浦发银行。该行虽然发卡量在“五小龙”里并不算高,贷款余额也仅位于中游,但在年报发布会上,副行长潘卫东表示,信用卡业务在过去一年里的手续费等中间业务收入表现优异。2018年浦发全行录得手续费及佣金收入462.05亿元,其中银行卡手续费贡献度高达50.6%,为233.90亿元。

据悉,在浦发全行围绕“一流数字生态银行”战略目标推动零售转型的多极化发展中,财富管理和负债为“第一极”,信用卡被定调为“第二极”的战略高度,发力零售信贷为“第三极”,培育私行为“第四极”。

推荐阅读

官方首提收缩型城市!近三成地级市出现人口流失

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-04-22

该行称,报告期内受现金贷等行业乱象影响,国内信用卡贷款不良率有所提升,市场上出现了一些对于信用卡风险的担忧情绪,但对比国...