九十年代人民币 日元 汇率(九十年代人民币对日元汇率)

日期:2023年04月22日 13:56 浏览量:1

文丨张启迪 (金融学博士,高级经济师, CFA ,中央财经大学国际金融研究中心客座研究员。电子邮箱: zhangqidi1@126.com 。)

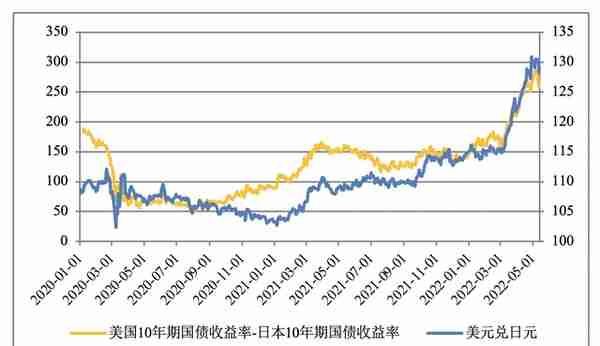

2022年3月以来,日元贬值引发广泛关注。Wind数据显示,美元兑日元汇率由3月初的114.92贬值至4月末的129.81,贬值幅度高达12.89%,远超过同期亚洲其他货币的跌幅(见图1)。5月以来,美元兑日元汇率总体保持稳定,但仍处于20年以来低位。

日元的快速贬值引发了可能出现亚洲货币战的担忧。市场一直猜测日本央行何时出手干预日元。然而,关于日元的表态日本官方出现分歧。日本央行行长黑田东彦虽然承认快速贬值有负面影响,但仍坚持认为日元贬值整体对日本经济有利。而日本财务大臣铃木俊一则认为日元疲软对日本经济有强烈的负面影响。“日元疲软具备有利因素,但在当前全球原油和原材料成本飙升的情况下,不利因素更大。日元疲软推高了进口价格,对无法转嫁成本的消费者和企业形成冲击。”

为什么日本官方对日元贬值态度不一?未来日元是否会继续贬值?这是本文要回答的问题。

一、日元贬值的原因分析

(一)美日息差持续扩大

日元贬值的基本面因素是美日息差持续扩大,而这主要是由于美日货币政策错配所致。新冠疫情暴发以后,发达经济体中美国经济复苏最强,欧洲次之,日本最差。2021年,美国和欧洲名义GDP均已经超过了疫情前的水平,但日本仍未恢复至疫情前的水平(见表1)。俄乌冲突暴发后,由于进口成本和通胀持续上升,日本家庭实际收入和企业利润有所下降,进一步加大了日本经济的下行压力。因此,日本央行不得不继续维持宽松的货币政策支持经济复苏。而美国由于经济持续复苏再加上通胀水平屡创新高,迫使美联储不断收紧货币政策。美联储于5月议息会议后宣布加息50bp,同时启动缩表。

美日央行货币政策错配程度加大引发美日息差不断走阔。美日10年期国债收益率之差由2022年3月初的153bp上升至4月末的263bp,息差扩大导致日元汇率持续下跌(见图2)。

(二)套息交易增加

长期以来,日元一直是公认的避险货币,主要有三个原因:一是日本经济长期处于低通胀和低利率;二是外汇市场上日元的高流动性;三是日元相对稳定的汇率。这就使得日元自20世纪90年代以后逐渐成为投资者进行套息交易的主要货币。投资者拆借日元,投资包括新兴市场在内的全球其他较高利息的货币资产进行套利。每当出现自然灾害、战争、经济或金融危机时,由于避险情绪大幅上升,日元套息交易会出现平仓,导致日元出现不同程度的升值,这是日元具有避险属性的重要原因。

然而,年初以来,套息交易不但没有成为提振日元的因素,反而加速了日元下跌。主要是因为,过去套息交易主要是投资新兴市场资产赚取息差,然而当前由于美联储持续紧缩,美债收益率不断上升,投资价值日益凸显,越来越多的投资者纷纷借入日元投资美债,导致日元汇率进一步下跌。

(三)净出口下降

2022年以来,由于供应链依然紧张,再加上能源价格上涨,导致进口价格不断上升,进口金额持续增加。日本进口金额由2021年1月的6.15万亿元持续攀升至2022年3月的8.87万亿日元,进口金额创历史最高水平。受益于全球经济复苏,日本出口金额也有所增加,然而远低于进口金额的增长速度,经常项目收支也因此不断恶化。经常项目差额由2021年12月的-2675亿日元大幅降至2022年1月的-11964亿日元,创过去8年以来最低水平。其中经常项目货物和服务差额为-23422亿日元,亦创过去8年以来最低水平。虽然2022年2月和3月经常项目货物和服务差额回升至-3803亿日元和-2938亿日元,但仍处于逆差状态。

二、日元贬值对日本经济影响有利有弊

(一)日元贬值的收益

1.增加出口

20世纪90年代,日本经济经历了“失去的十年”。再加上日本人口老龄化问题突出,经济长期面临内需不足,因此出口对日本经济愈发重要,逐渐成为日本政府提振经济的重要抓手。在此背景下日本政府开始有意引导日元贬值促进出口。2012年安倍上台后推出“安倍经济学”,其政策核心是依托宽松的货币政策来活跃本国经济,通过大规模的货币宽松促使汇率贬值以增加出口。安倍经济学实施期初效果良好。受日元贬值推动,日本出口趋势明显向好。自2013年3月以来,出口增速持续加快。2013年下半年出口月度同比增速(季调)平均值高达14.66%。出口的快速增长对日本经济产生了明显的带动作用。2013年第三季度日本经济增速高达3%,第四季度经济增速继续升至3.1%,创2011年以来最高水平。因此,日本政府长期致力于引导日元贬值,通过促进出口刺激经济。在这一过程中,日本央行扮演了重要角色,通过货币政策宽松、预期管理等多种手段打压日元汇率。

2.初次收入增加

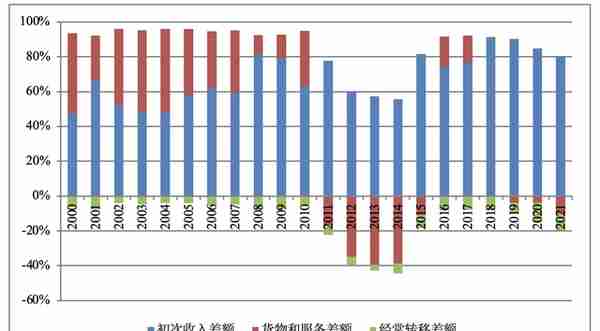

虽然日本自20世纪90年代以来经济长期低迷,然而依然是世界经济强国,重要原因是日本拥有庞大的海外资产。截至2020年末,日本拥有的海外资产规模高达716万亿日元。海外资产产生的收益(即“初次收入”)持续汇回国内,为稳定日本经济做出了重要贡献。全球金融危机后,日本经常账户货物和服务贸易多数时间处于逆差状态,而其经常账户之所以能够维持盈余主要就是因为“初次收入”顺差更大(见图3)。2021年,日本经常账户顺差15.49万亿日元,其中初次收入顺差20.48万亿日元。也就是说,如果没有初次收入的贡献,日本经常账户将处于逆差状态。海外收益过于庞大,这就使得日元汇率对投资收益有很大影响。如果日元升值,那么海外的日本企业以日元计价的收益将会减少,这将不利于日本国内的投资和消费,日本经济也将因此承压。而如果日元出现贬值,海外的日本企业以日元计价的收益将会上升,这将促进日本国内的投资和消费,进而拉动经济增长。因此,近年来日本央行越来越倾向于奉行弱势日元政策,通过各种手段引导日元贬值以最大化日元计价的“初次收入”。

(二)日元贬值的不利影响

1.对出口刺激效果下降

过去很长一段时间,日本乐见日元贬值。作为出口导向型经济体,日元贬值可以增加出口。然而,全球金融危机后日元贬值对出口的刺激效果持续下降,尤其是新冠疫情暴发后更加明显。2021年1月-2022年3月,日元贬值幅度高达16.2%,而同期出口金额仅增加了12.9%。

日元贬值对出口的刺激效果下降主要有三个原因:一是全球产业链越来越长。日本出口产品需要大量进口原材料和中间品。日元贬值令原材料和中间品进口价格上升,推高生产成本,进而导致以日元计价的商品价格上升。二是全球贸易增速放缓。2001-2010年,全球商品和服务贸易金额同比增速平均值为9.9%,而到了2011-2020年仅为2.1%, 2019年和2020年更是降至-1.49%和-9.89%。三是日元贬值可能会引发亚洲地区竞争性贬值。例如,2012-2014年安倍经济学实施期间,日元贬值幅度高达56%,而同期其他亚洲货币跌幅也较大,印尼卢比跌幅为36%,印度卢比跌幅为19%,马来西亚林吉特跌幅为11%。因此,日元贬值不一定能够促进出口增加,进而提振日本经济。

2.进口成本上升导致企业经营压力加大

日本资源匮乏,严重依赖大宗商品进口,尤其是高度依赖油气进口。2020年下半年至2021年上半年,CRB现货指数从362.83大幅上涨至578.31,涨幅高达59%。2022年以来,大宗商品价格再度上涨。1-4月,CRB现货指数涨幅为11%。再加上日元贬值,导致日本进口成本大幅上升。大宗商品价格上涨大幅提高了企业的生产成本,并且向下游传导并不畅通。2022年4月,日本进口价格指数同比增速为44.6%,而出口价格指数同比增速仅为17.3%。因此,日元贬值虽然可以增加出口商利润,但很大一部分被成本上升所抵消。2021年下半年以来,日本一直处于贸易逆差,进一步反映了能源和大宗商品对日本企业成本造成的压力。2022年1月,日本经常项目货物和服务逆差高达2.34万亿日元,为历史第二高纪录。不仅如此,日元急剧贬值叠加天然气、煤炭价格大涨引发的电价上涨,也成为日本经济面临的沉重负担之一。电力是工业的血液,电价上涨导致企业经营压力进一步上升。

3.对国际收支可能产生负面影响

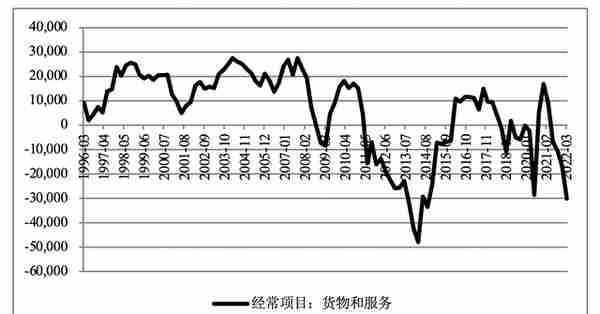

从理论上来说,日元贬值对经常账户的影响较为复杂,不仅会导致出口上升,进口也会上升,来自海外的初次收入也会增加。对资本账户的影响方面,日元贬值可能引发资本流出,日元贬值压力上升。如果投资者对日元前景悲观,会持续出现资本流出,加剧日元贬值,形成恶性循环。从数据来看,经常账户方面,2022年第一季度货物和服务贸易逆差30163亿日元,而2021年第四季度逆差17137亿日元,2021年第一季度顺差8690亿元,显示随着日元持续贬值逆差不断扩大(见图4)。货物和服务贸易逆差扩大导致经常账户出现逆差。2022年1月,经常账户逆差11964亿日元,创2014年2月以来最高水平。资本和金融账户方面,2022年2月和3月,误差与遗漏分别为-6363亿日元和-9939亿日元,显示隐性资本流出不断增多。外汇储备方面,日本官方储备资产由2021年8月的1.42万亿美元持续下降至2022年4月的1.32万亿美元,尤其是今年1-4月下降明显,规模下降高达835.57亿美元。以上说明日元贬值对国际收支的负面影响持续显现。

三、日元仍存一定贬值压力

(一)日本央行仍将延续宽松政策

当前,日本经济复苏仍然疲弱。日本私人消费占GDP比重超过50%。受物价上涨、经济疲弱等因素影响,日本消费持续下降。2022年3月,日本商业销售额同比增速为5.2%,较1月6.9%的增速明显下降。两人及以上家庭月消费支出实际同比增速也由1月的6.9%降至3月的-2.3%。日本消费者信心自去年底以来也持续回落,由2021年11月的39.2降至2022年4月的32。大宗商品价格持续上涨推高了进口价格,不仅使得日本企业经营压力不断加大,而且导致日本贸易逆差持续扩大,对经济增长亦产生了不利影响。2022年第一季度,日本经常账户货物和服务逆差为-3.02万亿日元,而去年同期为8690亿日元。另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大。鉴于当前日本经济复苏前景依然不佳,日本央行仍将继续维持宽松政策以支持经济复苏,这也将给日元带来更大压力。

(二)国际收支仍存压力

从趋势来看,日本国际收支形势不容乐观。一是国际大宗商品价格回落难度较大。目前俄乌冲突仍在继续,全球疫情形势依然严峻,能源、粮食等大宗商品供应面临的约束依然较多,供求错配问题短期内难以解决。未来即便是国际大宗商品价格出现回落预计幅度也将相对有限。国际大宗商品价格处于高位一方面将使得日本进口金额仍将处于较高水平,经常项目货物和服务贸易逆差难以下降,另一方面日本企业经营压力也将加大,恶化经济复苏前景。日本央行也将不得不继续维持宽松政策,加大日元贬值压力。二是国际资本流出可能增多。近期,由于美日货币政策错配不断加剧,日元贬值预期较强。在这种情况下,国际资本流出压力将会上升,外汇储备也将继续下降。此外,关于日元的套息交易也可能增多。随着美日息差维持在高位,投资者将继续借入日元投资美债获取息差收益,以上都将导致日元贬值压力进一步上升。

(三)美联储有进一步快速紧缩的可能

2022年5月议息会议后,美联储再次加息,幅度为50bp,同时宣布6月启动缩表,每月缩表上限为475亿美元,并且将在3个月后升至950亿美元。美联储主席鲍威尔近期表示,6月和7月可能各加息50bp。芝商所(CME FedWatch)5月17日数据显示,市场预计美国联邦利率区间位于275-300bp的概率高达49.9%,显示市场对美联储加息预期已经较年初明显升温。美联储持续加息主要有两个原因:一是美国经济持续复苏,劳动力市场依然强劲;二是美国通胀屡创新高,美国通胀率正处于40年以来高位。美联储认为,无论是居民消费还是商业投资仍然强劲,美国经济基本面支持美联储持续快速加息以抑制通胀。考虑到美国经济复苏仍将持续一段时间,俄乌冲突又进一步加大了美国通胀压力,美联储可能仍将继续快速加息以促使通胀尽快回落。而一旦美联储继续紧缩,日本央行维持宽松,货币政策错配程度将会再度升高,美日息差也将继续扩大,进而加大日元贬值压力。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-04-22

另外,日元贬值也导致输入性通胀压力进一步加大,日本经济复苏面临的挑战越来越大