中金所 国债期货 交割结算价(中金所国债期货报价方式为)

日期:2023年04月22日 14:35 浏览量:1

把握初期期现利差机会

TL上市将填补我国在超长年期限利率管理工具上的空白,特别是对于保险和银行来说意义非凡,利于其更好地应对利率周期波动。

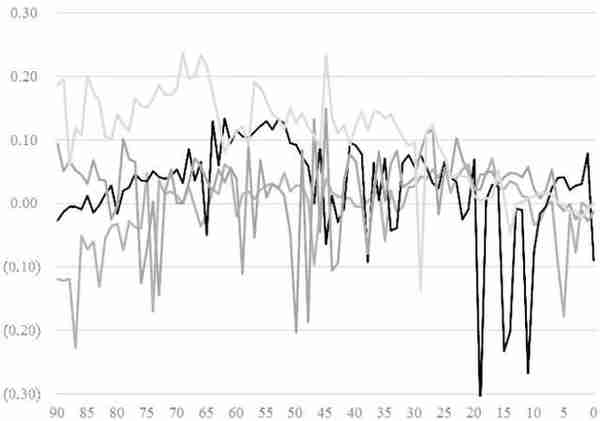

图为T上市初期期现利差

2023年3月中金所发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》(简称《意见》)。从合约要素来看,30年期国债期货(TL)标的是面值为100万元人民币、票面利率为3%的名义超长期国债。核心要素合约面值、名义券票面利率与已上市的5年期国债期货(TF)、10年期国债期货(T)一致,保持了合约设计的连贯性。

由于30年国债超长久期特征,债券净价对于利率更为敏感。以银行间市场交易活跃券来看,30年期国债基点价值是10年期的2.31倍,是5年期的4.2倍,是2年期的9.85倍。因此,在合约设计上,TL最小价格变动单位为0.01元,与其他三个品种存在明显区别,相应涨跌停板和保证金水平也有所扩大,风控要素延续了保证金水平不高于涨跌停板幅度的设计。

持仓限额方面,TL小于T,而与TS、TF一致。从现货市场情况来看,交投活跃券主要是10年期和5年期。横向对比后预计,TL上市后不会限制其交易活跃度和套保需求。

CTD切换比较频繁

根据《意见》,TL可交割国债为发行期限不高于30年、合约到期月份首日剩余期限不低于25年的记账式附息国债。因此,TL交割券的范围限定在30年期限的国债新券及一定范围内的老债。经过筛选,目前市场有9只30年国债满足可交割要求,其中22附息国债08、22附息国债24两只券相对活跃,其余老券并不活跃。

当前,30年国债收益率明显大于3%。根据经验法则,久期越大的债券,越可能成为最便宜交割债券(CTD)。也就是说,22附息国债24成为CTD的可能性更大。往前看,未来一段时间,30年期国债收益率如果明显高于3%,那么理论上来说,30年国债新券最有可能成为TL—CTD,这对TL买方更友好,有利于市场交投和交割。

但是,需要注意,从历史规律来看,国债期货新品种上市后,CTD切换比较频繁。例如,T上市后隐含收益率与CTD之间的期现利差跳跃性较大,原因是CTD经常发生切换。T1509合约于2015年3月20日上市,彼时10年期国债收益率处于3.5%一线,明显高于3%。因此,CTD的切换并非利率处于3%附近导致的长短久期可交割债券的频繁摇摆造成的。

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零轴以下,显示期货市场存在一定超买现象,没有将持有现券CARRY部分进行合理计价。在T1512合约运行期间,由于2015年四季度10年期国债利率快速下行,并突破3%,CTD出现切换,表现在T1512合约运行后期,期现利差波动加大,但前期利差处于偏低水平。此外,可以发现,随着新上市合约运行时间的增长,期现利差会逐步靠近当前结构。

不过,这一现象从市场成熟度上来分析,说服力并不强,因为在T1512合约上市前,TF已经运行了1年半,且TS上市后也出现了这种情况。更为合理的解释是,新品种上市后市场交投比较活跃,期货与现货之间产生相互促进作用。这在CTD一廉券上体现得更为明显。比如,2015年3月20日T1512合约上市,一廉券140029.IB成交笔数大幅增加,2013年9月6日TF1312合约上市后,一廉券130015.IB成交笔数也有小幅增加。

丰富曲线套利策略

当前国债期货曲线策略主要是10Y—2Y、10Y—5Y、5Y—2Y这3个部分,TL上市将增加30Y—10Y曲线策略的空间。但是,从本质来看,主要逻辑仍然是短久期债券交易流动性(货币政策)、长久期债券交易经济增长(潜在增长)。此外,TL上市后,蝶式套利策略也将进一步丰富,投资者不但可以参与2Y—5Y—10Y蝶式策略,还可以延伸至2Y—10Y—30Y蝶式套利策略。

以月作为观察频率,从市场运行情况来看,2002年以来,30Y—10Y利差显著收窄,特别是近5年,波动明显不及10Y—2Y。统计数据显示,30Y—10Y利差运行水平偏低,低于1/4分位,几乎和5年来的最低水平相当。这在一定程度上反映出近年来国内经济缺乏革新性的技术推动,CPI+PPI的综合通胀水平不高。尽管从当前基本面来看这一局面将延续,但往前看均值回归未必不会发生。

小结与展望

TL上市将填补我国在超长年期限利率管理工具上的空白,特别是对于保险(超长久期负债+低久期资产)和银行(超长久期资产+低久期负债)来说意义非凡,将进一步丰富二者管理资产负债久期组合的工具,以更好地应对利率周期波动。

此外,国债期货新品种上市后CTD切换比较频繁,但这并不取决于市场成熟度,而是因为新品种上市后交投相对活跃,期货与现货之间存在明显的相互促进作用。投资者可以关注TL上市初期,由于交投活跃、期现利差水平偏高而做窄期现利差的机会。(作者单位:中泰期货)

本文源自期货日报

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-04-22

从期现利差来看,10年期国债期货合约T1509上市后,其与CTD的期现利差在最后90个交易日的观察期内,多数时间都处于零...