贬值人民币汇率(人民币贬值汇兑损益)

日期:2023年04月24日 09:43 浏览量:1

文丨常冉(植信投资研究院高级研究员)

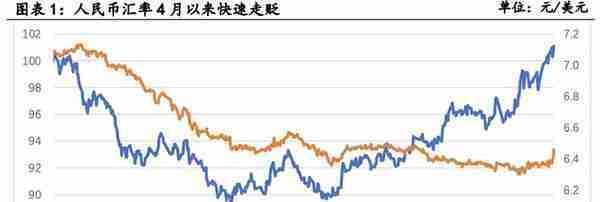

近日,人民币汇率出现急速贬值现象,美元兑人民币汇率中间价一周内贬值2000个点,其幅度已接近“8.11”汇改时期。我们认为,现阶段人民币汇率之所以快速走贬,可能受中美货币政策背离、国际环境急剧恶化、出口景气度下降和国内经济基本面走弱等四方面因素叠加影响。然而,我国出口基础仍存,资本流出压力可控、货币政策相对克制,这些都将使得人民币汇率也具备一定韧性。同时,货币当局在增加汇率弹性的基础上,为防止人民币汇率的大幅波动,将可能运用市场化手段进行调控,以维持汇率稳定。

四方面因素导致人民币汇率快速走贬

首先是中美货币政策背离加大了人民币贬值压力。2020年新冠疫情后,美联储进行了天量的货币政策,而我国货币政策相对克制,这使得中美之间的货币政策形成“宽松-稳健”差,之后美元走弱,人民币走强。然而,去年底以来,美联储加息预期愈发强烈,而我国稳经济增长压力加大,有货币宽松的可能,这使得之前形成的中美货币政策“宽松-稳健”差反转为“收紧-宽松”,双方政策方向出现背离。这种情况下,美元走强对人民币带来较大贬值压力。去年底以来至4月,美元指数在美联储强加息和缩表预期的影响下持续走强,目前已突破100关口,未来有进一步走强的趋势;中美利差不断收窄,甚至于近日出现倒挂,这些都对人民币汇率形成一定的制约。

其次是国际环境急剧恶化。2月底俄乌冲突以来,世界经济政治局势急速恶化,全球资金避险情绪上升,人民币亦受到较大冲击。俄乌局势紧张推升全球通胀、冲击欧洲经济、造成全球粮食安全,使得世界经济前景暗淡,影响我国经济外循环运行。西方主要经济体对俄进行经济金融制裁,而我国与俄乌两国贸易往来密切,国际贸易和投资者可能担心制裁波及我国对外经贸,为降低风险敞口考虑,或受到来自欧美等方面的胁迫而减少与中国的经贸往来。中美经贸摩擦也在一定程度受到了俄乌冲突的外溢影响,美国对华遏制之心昭然若揭,加大了国际投资者对投资中国的担忧。这些外部环境的恶化都将集中体现在人民币汇率的贬值压力上。

再次是出口景气度回落对人民币汇率支撑有所弱化。一季度,我国出口增速15.8%,相比去年四季度已呈现边际走缓趋势,顺差规模逐渐收缩,2-3月进出口顺差录得304亿美元和473亿美元,远低于去年四季度月均836亿美元的水平。未来一个时期,俄乌冲突引发欧洲经济下行压力加大,美联储加息后美国消费回落,共推海外需求减弱。2-3月,越南、泰国、菲律宾等东盟国家PMI现实其工业处于扩张状态,且扩张速度有所加快,其对我国的出口替代效应可能进一步显现,而当前我国受制于疫情,出口能力受阻,出口订单PMI连续多月下滑,出口可能在未来有一个较为明显的回落。

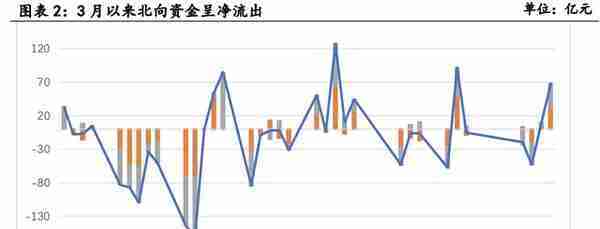

多重压力下经济基本面转弱降低外资信心。一季度我国GDP同比增速4.8%,较去年四季度回升了0.8个百分点,虽与预期目标较为接近,但内需较弱,增长动力不足较为明显。3月以来,多地疫情爆发,对消费和生产都造成了极大冲击,使得未来一个时期经济稳增长压力陡然加大,2022年实现GDP增速5.5%的目标颇有难度。IMF和巴克莱于4月20日将中国全年GDP预测分别下调0.8个百分点和2个百分点。这种情况下,资本流出呈阶段性上升趋势。2-3月,境外机构持续减持国债,减持规模分别达804亿元和1125亿元;3月北向资金净流出450亿元,与1-2月207亿元的净流入呈显著对比,4月以来北向资金净流出规模达约56亿元;证券投资项下的结售汇逆差规模扩张,由2月的27亿美元增至3月101亿美元,资本与金融账户显示出一定的资本流出压力。

人民币汇率仍有韧性

虽然现阶段人民币汇率面临较大贬值压力,但基于我国产业链的完整、资本账户有限开放及灵活的政策调控等因素,人民币汇率也有韧性,出现趋势性大幅贬值的可能性不大。

一是贸易仍将维持顺差格局。未来一个时期,虽然我国贸易顺差规模可能缩小,但顺差格局仍将维持,这是因为我国仍是全球唯一拥有全产业链国家,国内全产业链体系将为出口供给发挥保障。国内1-2月主要能源品进口数量贡献率仅为5.4%和-38.6%,国内煤炭行业的增加值显著提升,进口需求因高成本有所压制,所以经常账户的顺差格局难以短期改变。

二是资本外流压力基本可控。当前,虽然数据显示资本与金融账户的资本流出压力上升,但从数值上来看,其规模相对可控。债券市场上,外资持有国债占比仍然处于较低水平。截至2022年3月,外资持有债券约占中国整个债券市场托管总量的3.3%,远低于美国(28%)、日本(14%),巴西(9%)。中美利差收窄造成债券市场一定程度的资金流出,对资本与金融账户难以形成规模性和实质性的冲击。2020年以来,中国国债相继被纳入摩根大通新兴市场政府债券指数、彭博巴克莱全球综合指数和富时世界国债指数这三大全球主流债券指数,境外机构被动增持人民币资产的空间还很大。股票市场上,外资占比相对较低,其流出影响不大。截至2021年末,外资在我国股市中的占比约为5%左右,相比日本(32%)、韩国(40%)等发达国家和重要发展中国家仍处于较低水平。当前A股整体估值处于近10年的中位数附近,是国际资本中长期资金配置的洼地。4月25日,英国金融时报撰文称国际投行正扩张其投资中国的计划。

三是我国货币政策宽松的幅度和节奏相对克制。4月以来一系列货币相关政策密集落地。国常会鼓励银行有序降低拨备率,有针对性的加大中小微企业的信贷支持;央行上缴6000亿元结存利润的方式,使信用复苏的进度更温和间接;央行全面降准25bp,力度克制,且未祭出市场期待的降息举措。这些政策的力度体现了以国内经济稳增长为核心,兼顾内外风险的基调,人民币不具备大幅趋势性贬值的环境。

做好外汇政策储备,预防汇率超调风险

汇率适当贬值有助于提振出口,也有助于缓释外贸企业的现金流压力。2020年三季度以来,人民币进入升值通道,对A股上市公司的现金流产生显著的负向影响。由此观之,人民币汇率的高位走贬并不一定完全是坏事。人民币汇率在一定范围内有升有贬、增大弹性,可以有缓冲外部冲击。当前境内主体外汇存款在7000亿美元以上,处于历史高位,市场主体“逢高结汇、逢低购汇”的理性交易行为,有助于发挥汇率调节国际收支的自动稳定器作用,平抑汇率的过度波动。正因为此,一直以来,货币当局对人民币汇率政策的主基调一直是“增加弹性”。

然而,汇率大幅波动不利于外贸企业控制汇兑风险,也可能形成一致性预期,形成外汇风险,最终酿成金融系统性风险。因此,在汇率大幅波动之时,货币当局会加大对人民币汇率超调风险的关注,在必要时出手,采用市场化的调控手段,维持汇率基本稳定。具体来看,主要有外汇存款准备金率、外汇风险准备金率、逆周期银子和外汇掉期交易四种政策调节工具。

一是调节外汇存款准备金率。外汇存款准备金率的调整最直接的效果是增加或减少商业银行可用外汇资金额度,从而减少或增加市场上外汇的供给。若人民币过度贬值,则可下调外汇存款准备金率,增加市场的外汇供给,针对人民币在外汇市场供大于求的状况进行适当的反向调节,压降人民币汇率的贬值态势。笔者截稿前,货币当局已公布将外汇存款准备金率由9%下调至8%,此次货币当局出手调整,向单边押注人民币贬值的参与者释放清晰的政策信号,表明当局会采取相应举措,保持人民币汇率基本稳定。

二是调节外汇风险准备金率。调高外汇风险准备金会带来远期购汇成本的上升,提高外汇市场做空人民币的成本,减缓人民币贬值压力。2015年8月和2018年8月央行将远期售汇业务外汇风险准备金率上调为20%,两度使用该工具的效果较好,遏制了企业远期售汇的顺周期效应。

三是启动或关闭逆周期调节因子。逆周期因子内置于人民币汇率中间价形成机制之中,通过对其参数的调节可以在汇率快速走贬或者走升时“反向回拉一点”,从而缓冲非理性交易对汇率波动的影响。2018年8月,人民币对美元中间价报价行重启“逆周期因子”,降低了外汇市场的顺周期性,扭转人民币急贬的趋势。但是否调整逆周期因子的参数,取决于市场运行情况,视间接的价格型调节效果而定。

四是央行和商业银行进行外汇掉期交易。具体操作就是,商业银行通过掉期交易获得央行释放的美元,随后在即期市场上抛售,以调节外汇市场供求关系,维护人民币汇率稳定。在2015年“8.11汇改”之时此方法被使用,大幅贬值的人民币有所回稳,虽未政策宣布明示,但从直接和代客结售汇款数据可以看出该方式操作的痕迹。此工具对汇率的影响更加渐进和间接。

展望未来一个时期,我们认为国内经济下行压力、中美货币政策背离和国际环境恶化还将持续给人民币带来贬值的压力。但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅贬值的可能性较低,不排除货币当局后续将进一步出手,人民币汇率重回在均衡区间内的双向波动。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

推荐阅读

- 上一篇:用友t3客户端注册(用友t3 新建用户)

- 下一篇:社保交满35年 退休工资

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-04-24

但基于贸易顺差、资本流出可控、货币政策相对克制,人民币汇率仍有韧性,以及货币当局对汇率的逆周期管理,人民币未来趋势性大幅...