股权融资需求(股权融资的重要性)

日期:2023年04月27日 14:42 浏览量:1

(报告出品方/作者:华创证券,马金龙,刘岗,巩学鹏)

一、神火股份:一基两翼、双轮驱动的煤+铝龙头企业

河南神火煤电股份有限公司主营业务为煤炭、电解铝和其深加工产品的生产、加工和销 售。截至 2022 年年底,公司已实现电解铝产能 170 万吨/年(新疆神火 80 万吨/年,云南 神火 90 万吨/年)、装机容量 2000MW、阳极碳块产能 56 万吨/年、铝箔 8 万年吨/年、煤 炭核定产能 855 万吨/年(永城矿区无烟煤 345 万吨/年,许昌、郑州矿区瘦煤、贫煤、无 烟煤产能 510 万吨/年)。2022 年公司煤炭产量位列河南省第四位,是我国无烟煤主要生 产企业之一。 神火股份成立于 1998 年,由煤炭业务起家,次年 8 月于深交所挂牌上市。神火集团以上 市公司为平台,以资本运作为手段,实施兼并重组、新建扩建,打造了煤电铝材主产业 链,实现了低成本规模扩张和煤电铝材一体化经营。

电解铝方面,公司于 2006 年通过低成本扩展兼并重组焦作沁阳市沁澳铝业,形成年产 14 万吨电解铝产能。2009 年,神火集团收购商电铝业集团有限公司鑫丰铝厂(神火股份 托管),从事电解铝、铝材及铝合金材料的生产、销售业务。为进一步完善“煤、电、铝” 一体化产业链条和成本优势,公司分别于 2010 年、2018 年投资设立新疆神火煤电有限 公司(简称“新疆神火”)、云南神火铝业有限公司(简称“云南神火”),新疆神火年产 80 万吨产能已于 2014 年陆续投产,云南神火年产 90 万吨产能于 2022 年 4 月完全投产。

2010 年起公司积极扩大煤炭资源储备和产能。2012 年 4 月,公司收购北京三吉利能源股 份有限公司全资子公司郑州裕中煤业有限公司 51%股权,开启裕中煤业煤矿建设工程。 2018 年,公司全资子公司新龙公司下属河南平顶山矿区梁北煤矿开启改扩建工程(梁北 煤矿),项目总投资 22.27 亿元,产能将由 90 万吨/年扩建至 240 万吨/年。截至 2022 年 年底,公司裕中整合煤矿建设工程与梁北煤矿技改工程均已进入项目中后期建设。

铝箔方面,公司于 2019 年 7 月收购神火集团所持有神隆宝鼎 56.9%股权及神火集团所持 上海铝箔 75%股权,截至 2022 年年底,公司持有神隆宝鼎 80.24%股权,并通过神隆宝 鼎持有上海铝箔 100%股权。公司现有 8 万吨铝箔生产产能,上海铝箔生产双零铝箔等铝 加工产品 2.5 万吨/年,神隆宝鼎高端双零铝箔项目一期年产 5.5 万吨已于 2021 年投产, 二期在建年产 6 万吨目前进展顺利,预计 2023 年下半年将逐年投入运营,公司将拥有年 产 14 万吨铝箔产能。

神火股份是国企背景的上市公司。公司本部位于河南永城市,目前河南神火集团有限公 司为公司控股股东,持有公司 21.42%股份,实际控制人为商丘市人民政府国有资产监督 管理委员会,公司是河南省重点支持发展的煤炭和铝加工企业集团。 子公司方面:电解铝板块主要子公司为新疆神火、云南神火,铝箔板块主要子公司为上 海铝箔、神隆宝鼎,煤炭板块主要子公司为裕中煤业、许昌神火,以及全资子公司新疆 炭素主要生产阳极炭块。

(一)电解铝:从河南向低成本地区转移成功,成本优势凸显

公司核心业务之一为铝产品的生产、深加工与销售。铝产品营运模式主要为: 公司及全 资子公司新疆炭素生产阳极碳块,全资子公司新疆神火与云南神火生产电解铝,上海铝 箔生产食品与医药铝箔,神隆宝鼎生产高精度电子电极铝箔。 公司紧抓新疆经济发展机遇与能源优势,打造完整电解铝生产链条。为抓住国家推进新 疆大开发的好时机,公司积极推进煤电铝产业战略西移,同时叠加新疆煤价长期低于内 地的成本优势,2010 年公司投资 136 亿元建设规模为年产 80 万吨电解铝、4*350MW 电 厂、年产 40 万吨炭素厂项目,新设立新疆神火煤电有限公司。新疆神火高精铝合金项目 第一系列 40 万吨 400KA 系列与第二系列 40 万吨 500KA 系列于 2013 年启动建设。2014 年底,新疆神火年产 80 万吨电解铝项目完全建成并投产。

公司充分利用新疆地区能源优势,在新疆地区打造出较为完整的电解铝产业链条,80 万 吨/年电解铝生产线配套建设有阳极炭块和燃煤发电机组,形成煤—电—铝—氧化铝—铝 锭—铝合金(锭、棒、材)—铝箔产业链,公司实现了低成本规模扩张和煤电铝材一体 化经营。煤发电,电炼铝,铝变材,各产业相互支撑协同发展,实现了内部效益最大化, 增强了企业抗风险能力。

2022 年新疆资源净利润涨幅为 5.79%。新疆神火及新疆炭素同属新疆资源下属公司,且 新疆炭素产量多用于新疆神火电解铝生产,遂新疆资源经营数据亦可反应新疆神火经营 状况(2022 年 6 月,新疆资源将新疆神火和新疆炭素无偿划转至神火股份,神火股份对 两公司由间接持股变为直接持股)。2022 年,新疆资源营业收入达 168.8 亿元,净利润达29.96 亿元,分别较去年同期增长 26.68%、5.79%。

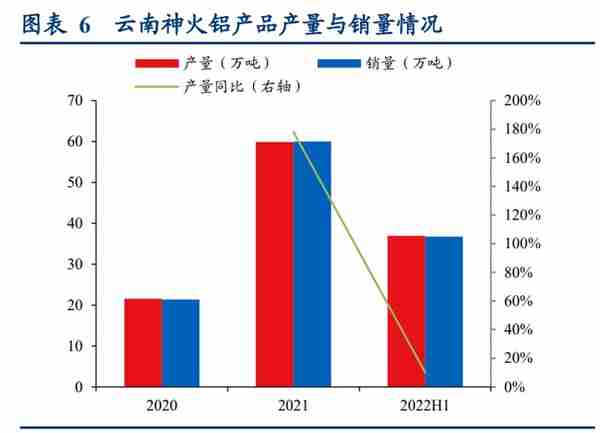

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿色水电铝材一体化项目,在云南省文山州富宁 县出资设立云南神火,规划建设 90 万吨/年电解铝产能。2018 年底,公司本部和沁澳铝 业合计 66 万吨电解铝产能指标全部转移至云南神火。云南神火年 90 万吨产能已于 2022 年 4 月底全部投产。 云南神火电解铝生产及销售具有较大的区域优势。云南神火位于文山州富宁县,不仅可 以利用绿色无污染的水电作为主要能源,而且距离氧化铝主产地广西百色仅 120 余公里, 又紧邻我国铝消费最集中的华南市场和铝消费潜力快速增长的西部市场及东南亚、南亚 等铝产品主要消费国,区位优势十分明显。

(二)煤炭:全国优质无烟煤龙头企业

煤炭为公司主营业务之一,公司拥有完整的煤炭采掘相关生产技术及配套体系,2022 年 公司煤炭产量位列河南省第四位,是我国无烟煤主要生产企业之一。 公司煤炭业务具有明显的区位优势,能源与成本优势并存。公司在产煤矿主要位于河南 省永城市、许昌市;永城矿区是我国六大优质无烟煤基地之一,“永成”牌无烟煤具有特 低硫、特地磷、高发热量等特点,煤质好、热值高;许昌矿区生产的贫瘦煤粘结指数较 高,可作为主焦煤的配煤使用,煤种较为稀少,市场需求较大。永城市与许昌市紧邻工 业发达但能源缺乏的华东地区,其对煤炭需求大,煤炭市场较为广阔。永城市与许昌市 毗邻陇海、京九、京沪铁路和连云港港口等我国重要交通枢纽,便利的交通运输条件可 以降低公司输送煤炭成本,增加效益。

公司积极整合并扩大煤炭资源,现有煤炭保有储量 13.29 亿吨。自 2010 年起,公司积极参与煤炭资源整合与战略重组,持续扩大优质资源储备。截至 2022 年 12 月 31 日,公司 控制煤炭保有储量 13.29 亿吨,可采储量 6.12 亿吨。公司现有核定产能 855 万吨,其中 永城矿区核定产能为 345 万吨,主要煤种为无烟煤,许昌、郑州矿区核定产能为 510 万 吨,主要煤种为瘦煤、贫煤和无烟煤。 此外,公司参股和尚未办理探矿权证的两处资源为公司参股 39%的郑州矿区赵家寨煤矿 保有储量 3.18 亿吨,可采储量 1.59 亿吨,煤种为贫煤、无烟煤;公司目前正在办理准东 煤田五彩湾矿区 5 号露天矿(地质储量约为 25.32 亿吨,煤种为长焰煤和不粘煤)探矿 权人由国家能源集团新疆能源有限责任公司变更为新疆神兴能源有限责任公司的相关事 宜。

公司近年来积极完善煤炭分部发展并推进项目改造建设。公司于 2012 年 4 月收购北京三 吉利能源股份有限公司全资子公司郑州裕中煤业 51%股权,并开启裕中煤业煤矿建设工 程,截至 2022 年年底,裕中煤矿建设工程已进入项目中后期。 公司继续加快梁北矿技改项目投产投运。2018 年 5 月 21 日,公司全资子公司新龙公司 下属河南平顶山矿区梁北煤矿计划生产能力由 90 万吨/年改建至 240 万吨/年,项目总投 资 22.27 亿元。2021 年梁北煤矿改扩建项目首采工作面已进入联合试运转状态,且已顺 利通过竣工验收,梁北煤矿改扩建项目目前正在紧锣密鼓推进中。截至 2022 年年底,梁 北煤矿改扩建项目已进入项目中后期,公司将加快项目建设进度。

2022 年公司煤炭产量达 681.22 万吨,同比增长 4.21%。其中永城矿区生产 323.72 万吨, 许昌、郑州矿区生产 357.50 万吨,分别同比增长 4.49%、3.95%。 2022 年煤炭板块资产减值损失为 0.15 亿元,占煤炭板块毛利润 0.3%,同比减少 14.32 亿 元。2022 年煤炭板块盈利能力大幅提升,实现净利润 29.88 亿元,同比增长 4230.43%。2022 年公司煤炭板块营业收入与净利润分别达95.85亿元、29.88亿元,分别同比增长27.63%、 4230.43%,主要受益于煤炭价格大幅增长,2022 年公司销售的煤炭平均价格达 1420.48 元/吨,较同期增长 23.79%,单位煤炭所获净利达 442.82 元/吨,同比增长 4100.28%。

(三)铝箔业务:近年来高端包装箔高景气,积极转型动力电池箔

公司关注新能源电池铝箔业务成长,积极推动动力电池箔工程建设。公司铝箔生产模式 为:上海铝箔主要生产食品与医药铝箔,神隆宝鼎生产高精度电子电极铝箔,神隆宝鼎 高端双零铝箔项目核心设备铝箔轧机、分卷机、轧辊磨床等均选用国际一流水平进口设 备。公司电子铝箔产品覆盖面广,最大厚度 0.060mm,最小厚度 0.0045mm,产品 80% 主要供应利乐、康美包等高端客户。 公司于 2019 年 7 月收购神火集团所持神隆宝鼎 56.9%股权和神火集团所持上海铝箔 75% 股权。上海铝箔主要生产双零铝箔等铝加工产品,于 2019 年建成投产,共有产能 2.5 万 吨/年,与此同时,神隆宝鼎年产 10.5 万吨高端双零铝箔项目也于 2019 开始建设,总投 资 36 亿元,项目实行一次规划,分期建设,一期 5.5 万吨产能已于 2021 年投产。

神隆宝鼎一期项目投产达产带动 2022 年铝箔产量同比增长 50.93%。上海铝箔自 2019 年建成投产以来铝箔产量较为稳定,均维持在 2.7 万吨/年左右。随着神隆宝鼎一期项目 于 2021 年年中投产,2021 年公司铝箔产量达 5.4 万吨,同比增长 102.25%;2022 年公司 铝箔总产量实现 8.15 万吨,较同期上涨 50.93%,其中神隆宝鼎一期项目为公司贡献了 65.28%的铝箔产量,其二期新能源动力电池材料项目的 23 年下半年投产期望为公司带来 更高的铝箔产能释放与产量增加。 神隆宝鼎二期 6 万吨铝箔项目进展顺利,预计 2023 年下半年逐步投入运营。

神隆宝鼎项 目主导产品为高精度电子电极铝箔,广泛用于绿色电池领域。截至 2022 年年底,神隆宝 鼎电池铝箔的 IATF16949 汽车质量管理体系认证已经进入试样和批量供货阶段;二期规 划年产 6 万吨新能源动力电池材料项目进展顺利,建设现已进入项目后期,预计 2023 年 下半年逐步投入运营。

(四)经营业绩:寒冬蛰伏数年迎来2020-2022年铝价上涨,资产质量全面改善

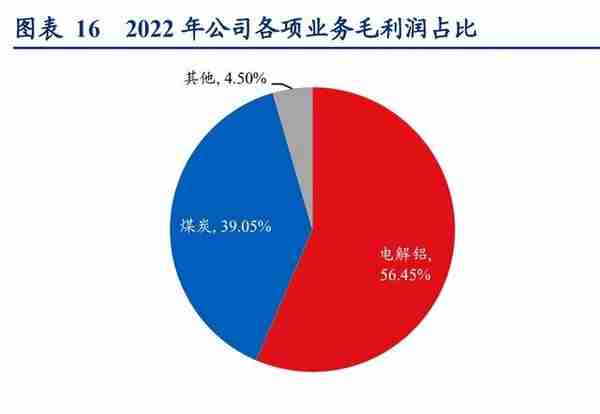

公司 2022 年业绩实现大幅增长,实现归母净利润 75.71 亿元,同比增长 133.90%。2022 年电解铝与煤炭分别为公司贡献 56.45%、39.05%的毛利润。2022 年铝价和煤价大幅上涨, 根据上海期货交易所铝锭期货数据,铝锭均价同比上涨 5.21%;公司销售的煤炭单位价 格同比上涨 161.60%,同时叠加公司主要产品电解铝、煤炭与铝箔的产销量有一定增长。 2022 年公司实现归母净利润 75.71 亿元,同比增长 133.90%。

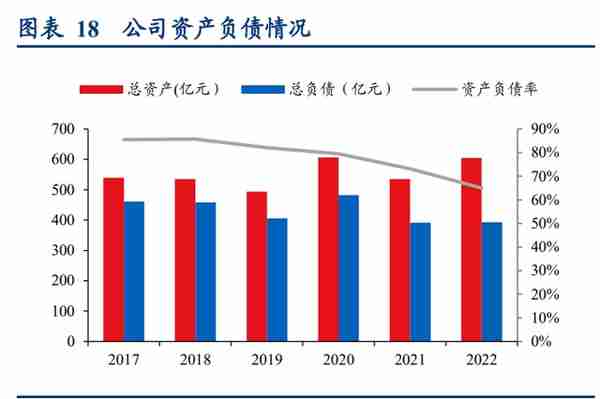

2022 年公司经营活动现金流同比增长 24.48%。受益于近年来公司销售收入与净利润大 幅增长,2022 年公司经营活动产生的现金流较大,经营性活动现金流达 140.61 亿元,同 比增长 24.48%,占营业收入 32.93%。 公司不断优化资产负债结构,2022 年资产负债率环比下降 8 个百分点。得益于近两年公 司主营业务煤炭与电解铝高营收与高盈利,并通过逐步清除无效不良资产以降低贷款压 力,积极优化资产负债结构,负债总额于 2021 年后明显好转,公司资产负债率由 2022 年年初的 73.14%下降至年底的 64.98%。

公司不断剔除不良资产减值影响,提高资产质量。2016-2022 年公司共计提 87.75 亿资产 减值,不断提高资产质量,提高其抵御风险的能力。2022 年,公司计提资产减值损失 0.22 亿元,其中煤炭分部资产减值损失为 0.15 亿元,占总资产减值 68.18%。 公司 ROE、ROA 及资产周转率逐年攀升,2022 年资产周转率增长 6.25 个百分点。受益 于营业收入与净利润大幅增加,公司资产不断优化,2022 年公司净资产收益率、资产回 报率、资产周转率分别同比增加 19.91 个百分点、6.48 个百分点、6.25 个百分点。

二、水电铝不稳定趋于长期化,供给或超预期收缩

(一)水电是云南省主力电源

近年来,云南大力建设可再生能源发电项目(重点是水电)以及配套的高耗能产业。云 南省提出,“加快构建现代化产业体系,打造千亿级绿色能源产业”: (1)电力系统方面:建成金沙江乌东德、白鹤滩、澜沧江托巴等大水电项目;推动澜沧 江上游古水等电站开工建设;建成 800 万千瓦风电+300 万千瓦光伏项目;布局建设水风 光多能互补基地;新建小龙潭、新哨等火电项目。到 2025 年,全省电源装机容量 1.3 亿 千瓦,绿色电源装机比重突破 86%。 (2)绿色铝硅产业加快布局:为了消化省内的水电,在规划中提出“引领、带动、支撑 绿色铝硅等先进制造业发展”。布局全产业链,打造先进制造业集群,建成世界一流“中 国铝谷”;多产业链延伸,打造绿色硅精深加工产业基地,建成全球光伏上游最大制造基 地。

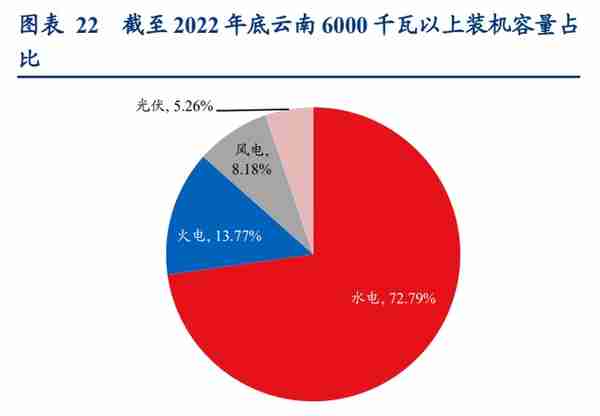

云南近年来充分发挥水电优势,大力发展水利水电,目前已经成为云南电力系统中的支 柱。从发电量上来看,2022 年,云南累计发电量达到 3748 亿 KWh,其中水力发电量达 到 3039 亿 KWh,占比达到 81.08%;火电的发电量为 459 亿 KWh,占比为 12.25%,是 仅次于水电的发电类型,但是发电量不足水电的 1/6。从装机容量上来看,截至 2022 年 底,云南地区 6,000 千瓦以上的发电设备容量合计 11145 万千瓦,其中水电装机占比为 72.79%,装机容量 8112 万千瓦,火电装机仅为 1535 万千瓦,不到水电的 1/5。

(二)云南铝、硅等高耗能产业快速发展,用电增加明显

工业用电是云南省用电量的主要增长点。2022 年以来,由于全国范围的疫情此起彼伏, 国内整体宏观经济承受了一定的压力,从云南省的非工业用电量也可看出,除工业以外 的一般商业用电、居民用电、农业用电并没有明显增长,2022 年累计非工业用电量为 661 亿度,同比增长仅为 4.1%;而工业用电量累计达到 1729 亿度,占总用电量的 72%,同 比增长 15%。这主要是由于工业领域尤其是高耗能行业如铝、硅等产量的快速增长。

电解铝等高耗能产业已经成为云南电网最重要用户。根据阿拉丁数据,云南电解铝月度 产量在 2022 年 7 月达到 42.89 万吨,同比去年增长 58%,增量达到 15.81 万吨/月,对应 新增耗电量达到 21.34 亿度,占 2021 年 7 月云南全社会用电量的 13.3%。近来,电解铝 用电量已经占到云南省全省用电量的 20-30%,2022 年 7 月已经占比达到 28.5%,在枯水 期减产之后有所回落。 金属硅也是用电大户,2022 年云南金属硅产量同比增长。据百川盈孚统计,2022 年云南 金属硅产量达到 60.76 万吨,同比增长 19.46%。

(三)水电季节性明显

水电在丰水期高负荷发电,火电补充枯水期的电力供应缺口。根据往年来看,云南的丰 水期一般从 5 月开始,到 10 月结束,为期六个月;枯水期为 11 月到来年 4 月。在丰水 期,水电发电量的占比能达到 90%以上,在枯水期,水电发电量则降到 60-70%。2022 年云南丰水期(5-10 月)水电月度发电小时数平均为 460 小时,火电为 182 小时;而到 了枯水期(11 月到来年 4 月),水电月度发电小时数降到 229 小时,火电则增加到 327 小时。

(四)云南连续出现来水不足,供给有望超预期收紧

进入 2023 年以来,云南地区降雨较往年偏少。我们取了云南五个地市(昆明、保山、丽 江、昭通、普洱)的降雨数据,2023 年 3 月五地月平均降雨量仅为 17.07mm,五地月平 均降雨天数仅为 4.6 天,处于较往年偏低水平。

今年以来云南省平均降水量为 10 年同期最少,气象干旱仍将持续。今年 以来,云南省平均降水量较常年同期减少六成,全省四成以上地区累计降水不足 10 毫米, 平均降水量为 10 年同期最少。据 4 月 6 日中央气象台数据,24 小时全国最高气温前五 均在云南,并根据监测,云南省 85%的站点出现气象干旱,大部地区维持中度到重度气 象干旱,云南省防汛抗旱指挥部已于 3 月启动抗旱 IV 级应急响应。 今年以来昆明市降水减少 9 成左右,主要由于气温偏高造成昆明市部分地区气象干旱较 为明显,全市除石林以外大部分县市区已达到气象特旱的情况,是近五年最严重的一年。 据昆明市气象部门预测,昆明在雨季开始前将维持降水偏少气温偏高的趋势,市内大部 分区域干旱情况仍将持续。

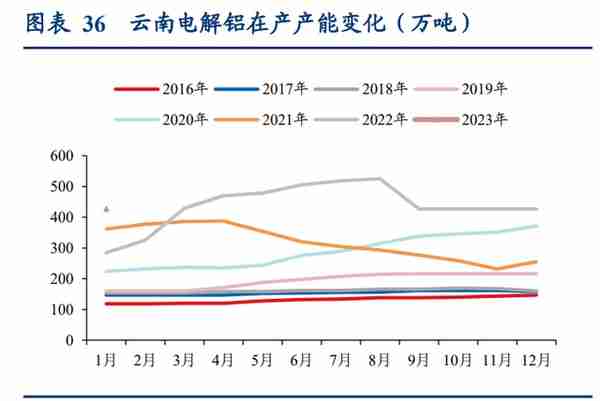

2022 年,云南地区电解铝投产和复产积极。根据阿拉丁数据,2022 年 12 月,云南电解 铝当月产量为 36.82 万吨,同比 2021 年 12 月增长了 77%;在产产能为 427 万吨,同比 增长 67%。 投产项目上来看,积压的建成产能在 2022 年批量投产。云铝海鑫、云南神火、云南其亚、 宏泰新材料等项目均在 2021-2022 年建成,但受制于能耗和水电问题一直未能投产,2022 年由于能耗双控有所放松,同时丰水期来水量较大,这些建成产能在 2022 年批量投产。

复产项目上来看,2022 年释放量较大。2021 年年底,由于能耗双控限制严格,当时云南 省内普遍减产 40%,在产产能高点出现在 2021 年 4 月,达到 388 万吨,到 2021 年 11 月, 在产产能仅为 232 万吨,较 4 月份下降了 156 万吨,各项目普遍开工率仅有 50%左右, 多个建成项目也未能如预期投产。因此,2021 年积累了较大量的建成未开工项目、以及 停产项目产能,在 2022 年丰水季来临后大规模释放,充足的供应压制了铝价表现。

2022 年秋季云南虽也有减产,但总体体量低于 2021 年。2022 年 9 月,因云南水电受气 象因素影响,发电量减少,文山供电部门要求从 9 月 10 日起以停槽方式开展用能管理, 9 月 14 日前压降用电负荷 10%。后来用电负荷限制多次调升,最终云南地区压减电解铝 用电负荷约 20%。 综合复产和投产贡献,以及较低的减产规模,预计当前云南电解铝开工产能仍然较 2021 年底和 2022 年初有较大幅的增长。

我们首先将 2023 年国内电解铝产能变化情况分为三类:(1)待复产项目;(2)新投产项 目;(3)云南本次减产部分的恢复。 (1) 目前待复产总产能 235 万吨。待复产产能主要集中在云南、四川、贵州,其中云 南主要为去年 9 月减产的产能 124 万吨;四川为 2022 年年中高温天气引发的全 省缺电,电解铝产能全停,目前仍有剩余待复产项目 35 万吨;贵州在年初有连 续多次压减用电负荷,目前有剩余待复产 36.5 万吨。除以上缺电导致的停产产能 以外,还有山西、广西、河南个别电解铝企业在去年因亏损问题停产,预计可恢 复的概率不大,合计 39.5 万吨。以上待复产总产能合计 235 万吨。

(2) 已建成待投产和在建项目共有 5 个,总产能 72.2 万吨。目前正在投产项目包括 甘肃中瑞铝业、内蒙白音华、贵州兴仁登高、贵州元豪铝业、贵州华仁新材料, 总产能 72.2 万吨(不包括魏桥产能转移的新建项目产能)。 (3) 云南本次减产以及 9 月再度限电,影响电解铝产量,是本次下调国内电解铝产量 预测的关键。如前章节所述:首先,预计云南本次减产最早在丰水季来临才有可 能复产(5 月),影响 72 万吨产能大约 3 个月的生产;其次,云南地区水电的季 节性特征导致每年秋冬季都非常可能发生缺电现象,电力供应瓶颈长期化趋势明 显。因此我们预计在 2023 年 9 月,云南电解铝产能再次发生减产,假设减产规 模与去年持平。 综合以上测算,我们预计2023年中国电解铝产量约为4149万吨,同比2022年增长3.6%。

海外电解铝产能复产极少。在 2022 年,我们统计海外减产的电解铝产能达到 160 万吨以 上,这其中很多产能有着较长的使用年限,已经生产经营几十年甚至上百年,设备陈旧, 生产效率低,能耗高,2022 年的海外电解铝减产并不完全是电价因素,而更像是一个导 火索,加速了老旧产能的出清。因此目前即便欧洲天然气价格回到了 2021 年的水平,这 部分减产产能能够恢复生产的也寥寥无几,其一是美铝的西班牙工厂计划 24 年复产,今 年没有贡献,其二是法国敦刻尔克铝厂,计划到 5 月底前复产完成,这部分复产的量是 6 万吨左右。复产的体量非常有限。

从 IAI 统计数据来看,西欧、中欧地区的电解铝日均产能在 2021 年底和 2022 年初有一 段大幅下降的阶段,而在 2022 年底,欧洲能源危机爆发一年之后,西欧和中欧的电解铝 日均产量仍然在进一步走低,不但没有因为能源价格回落而复产,甚至已经降到历史最 低。能源危机导致的减产可能是永久的产能出清。

(五)国内经济复苏,需求有望启动支撑铝价

2022 年地产行业销售回款不畅,宏观周期下行叠加疫情因素加剧了个别交付风险,资金 压力冲击了市场信心,进一步加大了销售和融资的难度。2022 年年底至今,各项托底地产行业的政策持续落地:2022 年 11 月 8 日,交易商协会发 文支持民企债券融资;11 月 12 日,央行、银保监会共同推出“十六条”政策,大范围覆 盖了行业供需两端的多数问题,其中不乏稳定信托融资、延长贷款集中度管理等创新表 述,同时也开启了行业政策的全面转向;多家银行对外宣布与房企签订合作协议,授予 房企授信额度;证监会决定在股权融资层面进行五项优化措施,支持上市房企股权融资。 需求端,“因城施策”,对符合条件的城市,可由当地自主决定贷款利率下限;多个非核 心城市推出放松公积金贷款、住房补贴等政策。

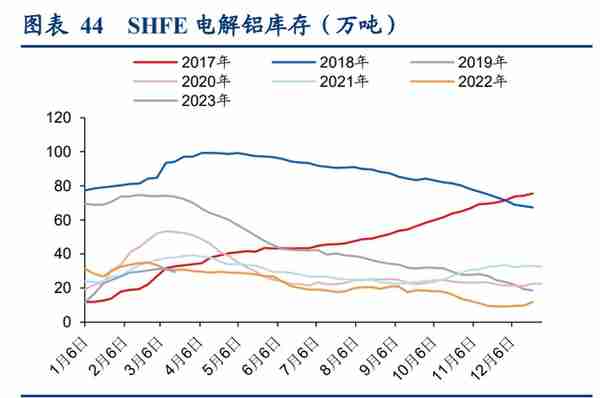

2023 年 1-2 月地产竣工数据已经发生了积极转变。当前政府部门更加关注“保交楼”,近 日,证监会宣布启动不动产私募投资基金试点,以进一步支持不动产市场平稳健康发展。 这意味着无论地产企业经营状况如何,资金注入有助于缓解资金紧张的问题,至少在建 项目能够得到更为顺畅的施工、竣工和销售。因此 2023 年地产行业的竣工有望明显拉动 电解铝需求。地产竣工面积累计同比数据在 2022 年下半年已经有所改善,从 7 月最低值 -23.3%修复至 2023 年 2 月的 8%。由于云南电解铝产能出现减产叠加了下游开工加速,需求恢复,从库存数据上也可能看 到,近期无论是社会库存还是交易所库存,都已经出现库存高点并开始去库,库存高点 的到来时间早于市场预期。

当新能源叠加经济复苏,新能源的高速放量将贡献较大的需求弹性,预计 2023 年新增新 能源(新能源车+光伏)需求 128 万吨。新能源车相较于燃油车需要消耗更多的铝材,包 括动力电池箔、电池壳、汽车铝板、一体化压铸、以及各类零部件等等,光伏项目也需 要用到更多的铝制框架。在宏观经济较弱的时候,由于新能源需求占比较小,难以起到 明显的作用,仍以宏观为主导,但是当经济复苏周期中,新能源贡献了一部分的高增速 增量,那么就有望放大需求的弹性。

假设:(1)2023 年地产竣工好转,建筑需求同比增长 5%;(2)新能源车继续对传统燃 油车有一定替代,假设除新能源车以外的交通需求同比下降 1%;(3)光伏行业是电力电 子领域投资的重点,因此假设除光伏以外的电力电子行业需求下降 7%;(4)包装行业随 着疫情结束,内需得到一定恢复,假设包装行业需求增长 2%;(5)机械行业、耐用消费 品行业以及其他领域需求量同比增长 2%、2%、1%。 我们预计 2023 年中国电解铝需求量总计为 4221 万吨,同比增长 4.4%,产量总计为 4148 万吨,同比增长 3.6%。考虑到全年基本面内强外弱,电解铝进口增加 10%、出口下降 20%,那么最终中国电解铝预计将出现供给缺口,缺口为 14 万吨。

三、无烟煤:需求受益经济复苏,有望维持高景气度

无烟煤俗称白煤或红煤,是煤化程度最高的煤。无烟煤固定碳含量高,挥发分产率低, 密度大,硬度大,燃点高,燃烧时不冒烟,质地坚硬、致密且有金属光泽。一般含碳量 在 90%以上,挥发物在 10%以下,是所有的煤品种中碳含量最高、杂质含量最少的一类。 无烟煤根据产品可分为块精煤、末精煤和中煤,块精煤主要应用于尿素、甲醇等化工产 品的生产,末精煤用于钢铁冶金行业喷吹煤,剩余品质稍差的中煤用作电煤。电力行业是无烟煤最主要下游行业。无烟煤下游需求较为广泛,有四个最主要用途:电 力、建材、化工和钢铁,其中电力行业占比 35%,建材行业占比 21%,化工行业占比 20%, 钢铁行业占比 8%,除此以外还有 16%的无烟煤用于其他行业。

2022 年原煤开采量同比增长 9%,但炼焦精煤增长有限。2021 年由于经济复苏,国内煤 炭出现明显供给缺口,导致煤价上涨幅度较大。2022 年国家有关部门先后出台了加快煤 矿产能核增、加快推动在建项目投产、加快核准新建煤矿项目,推动煤炭生产企业与煤电、供热企业 100%签订中长期合同等一系列煤炭保供稳价政策措施。2022 年原煤产量 累计达到 44.96 亿吨,同比增长 9.0%。但与此同时,炼焦煤全年累计产量仅同比增长 0.73%, 炼焦煤供给刚性更强。对于炼焦精煤来说,2022 年的供给增长主要依赖进口。2022 年炼焦精煤总供给量 5.57 亿吨,其中贡献主要增量的是进口,2022 年炼焦煤进口总量为 6,384 万吨,同比增长达 到 17%,进口是贡献增长的主要方向。

2021 年三四季度煤炭供给出现明显缺口,2022 年有所收窄。从需求端来看,2022 年需 求同比增速呈现前低后高的态势,主要原因是 2021 年基数前高后低。2022 年中国炼焦 煤需求量达到 5.56 亿吨,同比增长 2.00%,供需缺口较 2021 年有所收窄,但全年仍然存 在 89.35 万吨供给缺口。无烟煤是煤炭行业中供给较为紧张、煤种较为稀缺的品种,有望受益经济复苏,呈现持 续的高景气度。2016 年以来的供给侧改革带来了煤炭行业较为剧烈的产能出清,行业格 局得到全面优化。无烟煤作为较为稀缺的高品质煤种,供给刚性更为明显,带动整体价 格中枢上移。随着 2023 年国内经济筑底复苏,下游钢铁行业、化工行业以及电力需求回 暖,无烟煤价格仍有望继续高景气度。

四、铝箔:包装箔维持高景气度,电池铝箔受益钠离子电池

铝箔是一种铝压延材,铝箔主要是针对厚度而言,行业内通常将厚度小于 0.2mm 的铝材 产品称为铝箔,通常边部纵切,并成卷交货。铝箔是柔软的金属薄膜,不仅具有防潮、 气密、遮光、耐磨蚀、保香、无毒无味等优点,而且还因为其有优雅的银白色光泽,易 于加工出各种色彩的美丽图案和花纹。 首先,按照厚度划分,铝箔可分为双零箔、单零箔和厚箔。双零箔是指,在其厚度以 mm 为计量单位时小数点后有两个零的箔(即厚度<0.01mm);同理,单零箔是指以 mm 为 计量单位时小数点后有一个零的箔(0.01mm≤厚度<0.1mm);厚箔是指厚度介于 0.1mm 到 0.2mm 之间的铝箔。

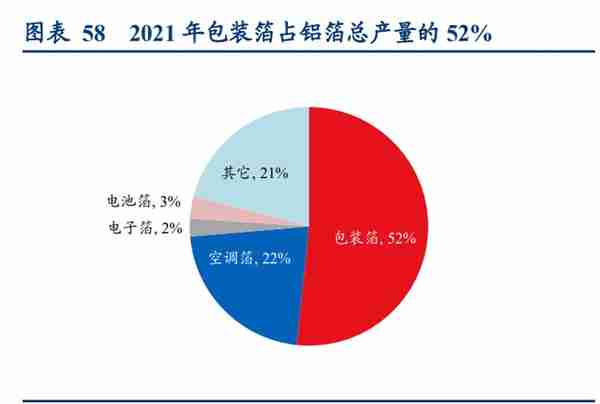

不同的终端应用产品会有不同的厚度要求。通常来说,双零箔主要用于食品包装、香烟 包装、电子光箔等;单零箔用于部分食品包装、药品包装、电子电路信号屏蔽、空调箔 等;厚箔主要用于空调箔、容器箔、建筑装饰以及工业用途。铝箔下游应用领域广泛,主要用于绿色包装、家用、家电、电子通讯、交通运输、印刷、 化工、建材、装饰等行业。根据中国有色金属加工工业协会统计,其中包装及容器箔占 比最大,达到全部铝箔的 52%,其次是空调箔,占比 22%。

锂离子电池用铝箔分为:锂电池正极集流体用铝箔、锂电池外包装铝塑膜用铝箔、极耳 用铝箔。通常所说的电池铝箔,是指锂电池正极集流体用铝箔。电池正极箔一方面是集 流体电极,另一方面又是锂电池正极材料的载体,也就是锂电材料要涂布其上。 电池铝箔是锂电池生产的重要原材料。正极由正极极耳、高温胶带、正极集流体铝箔和 正极材料组成,正极集流体铝箔厚约 0.016mm。

(一)需求:动力+储能驱动,钠离子电池产业化提速

钠离子电池材料体系有所变化,负极集流体铝箔可以替代铜箔。在原理上,钠离子电池 体系仍是“摇椅模型”,与锂离子电池体系类似;但因为 Li+与 Na+的性质的异同导致钠 离子电池在材料体系选择存在一定异同。由于铝箔成本与质量优势明显,且铝和钠在负 极低电位不会发生合金化反应,钠电池正负极集流体全部使用铝箔。而同时考虑到负极 集流体需求量比正极略高且钠离子电池能量密度相对较低,钠离子电池铝箔需求量将是 锂电池的两倍以上。

电池铝箔有望受益钠离子电池产业化提速。2022 年 9 月 30 日,华阳股份首批量产 1GWh 钠离子电芯生产线在山西阳泉正式投运,10 月 27 日传艺科技 200MWh 钠离子电池中试 线投产,中科海钠 2021 年已投运 1MWh 钠离子电池储能系统,此外规划 5GWh 钠离子 电池规模化产线,一期 1GWh 已投产。各电池厂纷纷加速布局钠离子电池,依据各公司 规划,2023 年众钠能源、维科技术、传艺科技等多家电池厂将建成新产能。

电池需求:我们认为未来几年新能源汽车和储能将是驱动电池需求增长的主要力量,预 计 25 年新能源汽车销量有望达 2426 万辆,对应动力电池需求 1750GWh;储能方面, 随着储能经济性提升以及商业模式改善,我们预计储能将维持高速增长态势,预计 25 年 储能装机电池有望达到 502GWh;加上消费、两轮车、电动工具等需求,我们预计 25 年 电池总需求将达 2442GWh。 钠离子电池需求:我们认为钠离子电池主要将在动力(主要是低端场景)、储能、两轮车 应用,假设 25 年其在动力、储能、两轮车领域渗透率分别达到 2%、20%、10%,对应 钠电池需求将达 140GWh。铝箔需求:假设锂电池、钠电池铝箔单耗分别为 350、750 吨 /GWh 不变,预计 23-25 年,全球电池铝箔需求量分别为 47.8、65.6、91.0 万吨,未来 三年 CAGR 为 39.5%。

(二)供给:新增项目较多,23年整体供应偏紧,下半年逐步缓解

电池铝箔行业整体呈一超多强格局。2022H1 鼎胜新材电池铝箔市场份额 49%,相比 2021 年提升 9pcts,龙头地位稳固。份额排名第二的华北铝业同为老牌电池箔制造厂商但扩产 较少,份额由 21 年 22%降至 2022H1 的 15%,永杰新材、南山铝业、常铝股份、万顺新 材等 2022H1 的份额 3%-7%不等。行业扩产加速,大量铝加工企业宣布相关扩产规划。电动车行业持续高景气,未来电池 箔市场空间广阔,吸引一批铝加工企业入局。根据我们不完全统计,17 家企业新增电池 箔项目,合计产能规划约 127.1 万吨。

23 年整体偏紧,供需缺口将在下半年开始逐步缓解。根据我们的测算,按照各企业现有 产能规划,预计 2022-2025 年全球电池箔产能达30.2、48.5、89.3、116.7万吨,供给需 求差分别为-3.4、0.7、23.6、25.7万吨,但考虑到 23 年行业内项目投产多集中于下半年, 预计 2023 年电池箔行业整体供需整体偏紧,供需缺口将从 23 年下半年开始逐步缓解。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-04-27

2018 年,为转移闲置电解铝产能至成本优势地区,公司与控股股东神火集团、文山州城 乡开发投资有限公司共同投资建设云南绿...