交社保不如存银行(交社保不如存银行怎么办)

日期:2023年05月22日 11:20 浏览量:3

能提出这个问题的人大多数都是自由职业者,或者是单位不给交五险一金的人(本质也是自由职业者),对于他们来说,如果自己交社保养老金,单位部分和个人部分都得自己出,很贵,很不划算。如果有这钱自己存银行,钱都在自己账户,灵活度又高,自己存钱自家养老可能会更好。

但是,这么想就肤浅了,这是因为不了解我国的社会养老金制度,也没有测算过,两者哪个更划算。

这里还得拿数据说话。实例和数据测算最有说服力。

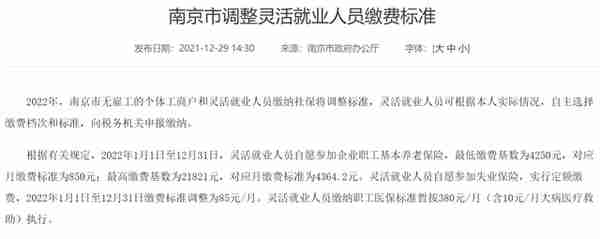

以江苏为例,2022年,南京的自由职业的养老保险缴费基数分为12个档次,最低的档次对应的养老保险缴费基数为4250元,最高的档次对应的养老保险缴费基数为21821元。

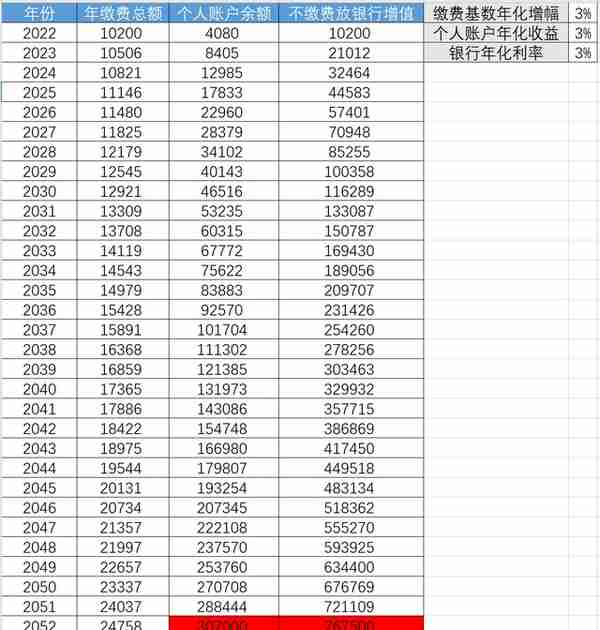

假设南京的一位灵活就业人员,从2022年开始选择最低缴费档次来缴纳养老保险,那么2022年的养老保险费用就是4250*20%*12=10200元。考虑每年养老保险缴费基数会增长,测算是设定3%的年化增幅。自由职业交的养老金,按照现行的政策,4成进入个人账户,6成进入社会统筹账户。因为个人账户的钱永远都是个人,可以继承,死亡可以提取,每年也会增值,这里也假定个人账户的增值是年化3%(目前实际远比这个高)。经过测算如下:

30年后,个人总缴费51万,其中个人账户余额30万。

如果30年不缴费,一直放银行,账户余额76万。

如果这个时候去世,个人只能拿回个人账户的钱,比一直存银行的话少了46万。

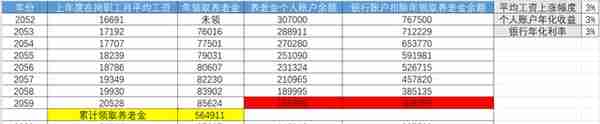

那如果到了60岁的退休年龄,开始领取养老金,我们看看到了哪一年,养老金模式就要比存银行好。

2021年,南京地区在岗职工平均工资约为7083元,假设每年按照3%的收入增长,2051年,南京地区的在岗职工平均工资为16691元。

通过测算,到了2059年,也就是领取养老金的第7年,累计领取养老金大于累计缴纳的钱。

按照每年与社保同样的养老金钱数从银行账户提取,到了2063年,银行账户开始亏空,但此时也才是领取养老金后的第11年。

可见,在第11年左右,养老金与银行存款两种模式达到平衡,11年以后,养老金模式开始碾压银行存款模式,活得越久,也就越赚。

以现在医疗进步趋势,中国人到了2050年,人均年龄75岁以上不过分,如果55岁领取养老金,可以领取20年,如果60岁领取养老金,可以领取15年。个人觉得还是养老金模式更划算,当然对于命短的,刚退休10年以内就去世的,应该是银行存款更有优势一些。

当然上述测算的利率是假设的,而且测算都是以年为单位,没有精确到月。但思路和测算结果较为贴近目前的实际。

推荐阅读

-

期货涨跌停价格计算(期货涨跌停幅度怎么计算)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万

-

原油期货的保证金比例是多少(原油期货保证金怎么算)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万

-

用友借款单错了可以修改吗(用友结账了怎么修改凭证)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万

-

用友u8v12.0 报价(用友u8+v13.0教程)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万

-

哈尔滨 融资总量(哈尔滨企业融资担保中心好吗)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万

-

湖南赛迪传媒投资股份有限公司(赛迪集团是什么公司)

2023-05-22

经过测算如下:30年后,个人总缴费51万,其中个人账户余额30万