信托2016排名(信托排行 2020)

2023年06月20日 20:37

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

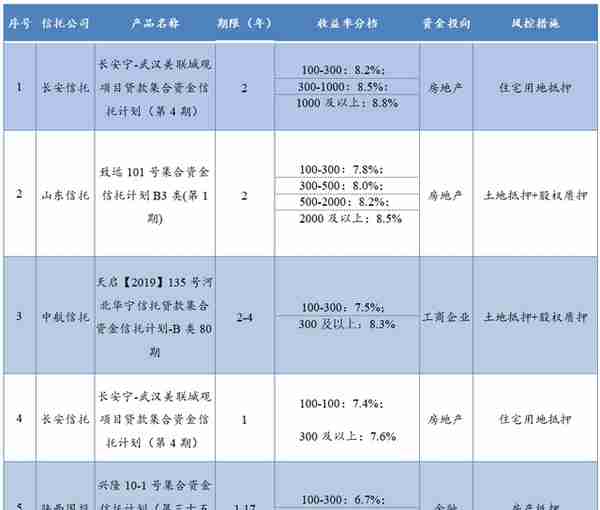

一、本周明星产品

本周推荐以下5只信托产品:

以上第一款产品由长安信托发行,投资期限为2年,投向房地产领域,最高业绩比较基准为8.8%;第二款产品由山东信托发行,投资期限为2年,投向房地产领域,最高业绩比较基准为8.5%;第三款产品由中航信托发行,投资期限为2-4年,投向工商企业领域,最高业绩比较基准为8.3%;第四款产品由长安信托发行,投资期限为1年,投向房地产领域,最高业绩比较基准为7.6%;第五款产品由陕西国投发行,投资期限为1.17年,投向金融领域,最高业绩比较基准为7.4%。

从投资期限来看,第1、2和3款产品投资期限相对较长,适合投资资产充沛且有较长投资计划的投资者;第4和5款产品投资期限稍短,适合追求较高流动性和稳定收益的投资者。

二、本周热点事件

(一)信托标品如何“转”,定增策略正当“时”

标品信托投资策略概况

2021年,信托行业经历了变革与转型期,一方面,在房住不炒的宏观大背景下,增量地产融资受阻,非标及通道业务遭遇严控,融资类产品日趋减少;另一方面,在大力支持直接融资和资本市场的趋势下,资管新规渐行渐近,打破刚兑后的银行理财、信托转型标品和净值化管理的进度陡然加速,居民财富管理的多元配置型需求来临,如何引导已经习惯了固收的投资人向权益类净值化产品的思维转型,如何构建多元产品体系满足配置需求以吸引增量投资人,决定了信托行业的转型成效。

在大力发展TOF/FOF标品业务的过程中,信托公司不仅需要甄别底层私募基金管理人的专业能力,还需对各类产品的配置策略做一个筛选。据统计,2021年八大投资策略指数全数翻红,平均收益率为12.29%,实现正收益的基金占比超过七成,但细分策略业绩显著分化,以定增策略为核心的事件驱动策略以21.95%的平均收益率“悄然”坐上了业绩冠军宝座,宏观策略、管理期货、股票策略、符合策略紧随其后,平均收益率分别为13.64%、13.21%、13.18%、10.98%。

相比2021年较为火热的股票多头和量化策略,定增策略的收益率实现“逆袭”,多少会出乎投资人的意外。然而,看似“意外”的结果实质有其合理性,2021年市场结构性行情显著,板块轮动较快,在风格多变的震荡行情中,定增策略的折价优势表现突出,同时,由于定增具有6个月锁定期的限制,有效防止了投资人“追涨杀跌”的交易惯性,最终让投资人享受到了“投资行为”带来的“收益兑现”。

定增策略的优势

对于定增策略,信托公司可能并不陌生,在2017年资管新规及定增新规之前,由于定增的锁价制度存在巨大套利空间、资本市场的“疯牛”趋势以及结构化资金的大量入场,导致大量的信托产品投向了定增市场。然而,“疯牛”后的“股灾”来临及2016年年初的市场熔断,造成了多数投资于定增项目的信托产品折戟沉沙,加之2017年定增新规的实施,定增策略一路走向谷底,信托公司及投资人更是“谈定增色变”。2020年2月14日,在大力发展直接融资的背景下,定增政策迎来了新一轮的利好修订,从定价机制来看,定增发行底价由原来的“九折”降低至“八折”;从锁定期来看,定增锁定期限由原来的“12个月”缩短至“6个月”;从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“投-锁-退”的政策调整,定增市场自2020年起在发行量及发行规模上重新迎来了新的可持续周期,恰好为信托公司的标品业务转型提供了良好的投资窗口期,对于刚开始转型但未明确投资策略、权益产品已较为丰富的信托公司,定增策略的优势还有以下五个方面:

第一,从风险角度来看,定增策略尤其适宜在震荡行情、结构性行情中应用。2021年的结构性行情中,风格切换迅速,板块轮动显著,定增策略的折价优势在这种环境中变成了抵御市场剧烈波动的“避风港湾”,这也是定增策略收益率跑赢其他策略及平均收益的关键因素之一。展望2022年,预计结构性行情仍会延续,定增策略的折扣依然是控制风险的有效策略。

第二,从收益角度来看,定增策略除了折价收益以外,还包括市场波动收益和个股成长收益,对于有较强管理经验的私募基金管理人,折价收益只是立于不败之地的风控保障,择时的波动收益及择股的成长收益才是实现超额收益的主要来源,相比于股票多头等其他投资策略,收益方式更为多元。

第三,从流动性角度来看,定增策略非常适合国内投资人过往的投资周期习惯,也可避免投资人因 “追涨杀跌”的频繁操作降低收益率,甚至造成负收益。目前,一个定增项目的投资退出周期约为1年,这个期限与投资人以往在固收类产品实现每年结算本金收益的“投资习惯”是高度匹配的,利于信托公司将存量客户实现非标转标的无缝对接。同时,定增的锁定期也可以防止投资人在面对市场波动时所造成的的情绪波动,抑制其“激动的心”和“管不住的手”,不仅有利于培养投资人正确的投资理念,更有利于投资人成熟之后与信托公司的业务粘性。

第四,从体验感来看,定增策略持仓情况公开透明,投资人会有一种“安全感”。定增的信息渠道是开放的,投资人可通过公开信息查询到自己所买的产品在什么时间、与哪些投资人、以什么样的价格买了什么股票,投资人仿佛如自己在二级市场投资一样,可以很清楚的了解到自己的持仓股票和持仓成本,相比其他投资策略,投资人的体验感是“安全的”、“舒适的”。

第五,从业务熟悉程度来看,信托公司对于定增策略并不陌生,甚至曾是定增业务的主要参与者,虽然有政策上的几度调整所造成的业务萎缩,但定增投资本质是一样的,业务流程是熟悉的,非常适合初步转型的信托公司以定增领域作为展业突破口,也非常适合已有多个权益产品的信托公司进一步丰富产品线,在崭新的定增周期中,重新拥抱市场。

总结

展望2022年,预计会有更多的信托公司走向“非标转标”的转型之路、拓展之路、增长之路,通过TOF/FOF方式在资本市场业务中实现遍地开花。在结构化行情下,在众多的策略中,定增策略的风控优势、收益优势、流动性优势、体验感优势及熟悉度优势预计会被更多的信托公司所接纳,尤其对于探究标品业务“如何转”的信托公司,定增策略可能将是“正当时”的突破口。

(二)20万亿元行业迎转型 信托又站在关键路口

截至2021年三季度末,信托业受托管理的信托资产余额为20.44万亿元,同比下降2%,环比下降0.94%。

20万亿元的信托规模是否已经调整到位,新业务的增长规模能否覆盖住旧业务的压降规模,这些都需要数据来进一步佐证。今年两会上,全国政协委员金李提出,信托业务结构调整初见成效,但信托业务创新仍需找到新出路,转型的任务依然艰巨。

站在20万亿元“十字路口”

自1979年信托业恢复发展近43年来,行业历经数次调整,每一轮都在摸索新的合规方向。这期间,信托行业有过辉煌的“黄金10年”,也积累了较大的风险隐患。2008年,信托业管理资产规模超过1万亿元;2013年,信托业管理资产规模超10万亿元;2017年,信托业管理资产规模达26.25万亿元峰值;2018年,信托业资产规模步入下行通道,至2021年降至20余万亿元。

在业内人士看来,2018年是信托行业转型发展的历史元年。“随着资管新规和‘两压一降’监管政策的出台,信托业自2018年开始进入转型发展的艰难调整时期。”调整是两方面的,即“压旧”和“增新”,一方面压降旧模式下的融资信托和通道信托业务;另一方面开拓新增符合信托功能的新业务。

“在资管新规大背景下,监管持续对信托公司进行窗口指导,金融通道类信托、融资类信托、事务类信托规模骤降。”金李认为,管理规模的下降需要新业务弥补,信托业优化资产结构、加强主动管理能力的任务依然艰巨。从资产端看,房地产行业调整,地方政府融资限制,加之金融机构整体去杠杆的要求,信托公司原有的主要投放领域难以维系,一些信托公司在非标业务规模下降、其他领域又难以突破的情况下,陷入了资金难以投放、缺乏新增领域弥补的空白期。

对于20万亿元的信托规模,业内人士认为,2021年,信托业新旧发展动能已经达到了一个相对均衡的临界点,这个临界点既是信托业调整到位的一个佐证,也是信托业新发展阶段的一个起始点。

深挖信托制度价值

信托行业发展过程中,转型不是新鲜话题。就比如10年前,2013年信托业站上10万亿元台阶时,业内就意识到以银信合作为代表的通道业务不可持续,应该改变粗放式野蛮增长模式为深耕细作。《中国信托业发展研究报告(2013)》还提出私人财富管理、另类资产投资和新型私募投行业务这三个引领信托业发展的主要方向。但受困于传统的“舒适圈”,转型是缓慢的。如今,市场环境和监管政策都在发生变化,信托行业又赶上了风险暴露的窗口期,寻找新出路势在必行。

“未来信托的私募投行功能将逐渐淡化,信托的资产管理功能、财富管理功能和社会服务功能将登上历史舞台,成为信托业新发展格局下的主导功能,而这些功能无一不是内生于信托的制度价值之内。”业内人士认为,社会对于信托制度的价值认知是一个渐进的过程。信托业作为践行信托制度、发挥信托价值的核心推手,在其“黄金10年”的高速发展阶段,立足于当时的市场环境和监管政策,主要发掘了信托制度的私募投行功能,用以满足社会经济发展对于融资的需求。

相关人士表示:“或许行业变迁后,有的业务类型可能会成为历史。但无论怎样,信托法律关系及信托制度运用必定会有更加光明的前景。”

事实上,近年来的两会上,代表、委员提出的相关建议提案,都在推广、挖掘信托制度优势方面下足了功夫。全国人大代表、中国银保监会信托部主任赖秀福多次提到大力推动涉众性社会资金管理服务信托。比如,2020年两会期间,赖秀福提交了一份关于运用信托机制管理涉众性社会资金的建议,得到了业界的反馈和呼应,一些信托公司开始研究,并有成功实践。2021年两会期间,全国政协委员、中国证监会原主席肖钢围绕尽快修订信托法、完善信托的基本法律制度提交了提案。2021年12月初,这件提案也得到了人民银行的详尽答复。

行业转型的政策支持

值得一提的是,契合信托业新发展阶段下的功能定位,信托业监管“新政”也日渐明朗。赖秀福表示:“下一步,我们要对信托业务的分类问题进行调整,在信托业务新的分类中要包含资产管理信托、资产服务信托等。”

据赖秀福介绍,资产管理信托主要涉及以私募形式进行资金募集,形成包括固定收益类的信托计划、权益类的信托计划、商品及金融衍生品类的信托计划以及包括混合类的信托计划。这项分类与资管新规完全对接,其中,信托的融资功能也将少量存在。资产服务信托主要突出“受托服务”功能,包括行政管理、资产证券化、风险处置、财富管理及其他受托服务信托等。

金李提出,要进一步为信托行业转型提供政策支持。建议在存量业务压缩的过程中分轻重缓急,逐步回归信托本源。管理、优化委托人资产,并帮助信托资金流向实体、助力慈善信托和家族信托的发展,对于投向符合国家大方向要求,且流向实体,监管合规的项目给予更大力度的政策支持,对于部分存量项目的延期要求可以一事一议,避免过快收缩带来新的风险。

可以看到,一方面是原有的融资信托和通道信托日渐萎缩;另一方面,以资产证券化信托、家族信托、保险金信托为代表的服务信托快速发展,涉众资金管理信托、特殊需要信托等也显示出良好的发展前景。数据显示,标品信托已成为新增资金信托规模主要增长点之一。2月份,新增投向股票、债券、公募基金等标准化金融资产的标品信托业务规模484.22亿元,占当月新增资金信托规模比重的22.62%,较上月提高6.9个百分点。预计在信托公司传统业务规模持续收缩的情况下,信托业围绕受托服务功能、强化主动管理能力、通过TOF、FOF等业务布局标品信托的趋势将会持续。

三、发行情况

(一)发行规模

本周共有37家信托公司发行了234款集合信托产品,发行数量环比上升13款,增幅为5.88%。234款发行的产品中,有202款产品公布了募集规模,平均计划募集规模为0.93亿元,与上周相比环比减少0.02亿元,降幅为2.00%。本周发行的信托产品总计划募集规模为188.07亿元,环比增加3.13亿元,增幅为1.69%。

本周募集规模最大的产品是山西信托发行的“晋信国企转型2号集合资金信托计划”,这是一款金融机构类产品,募集规模为12.00亿元。

(二)发行期限及收益率

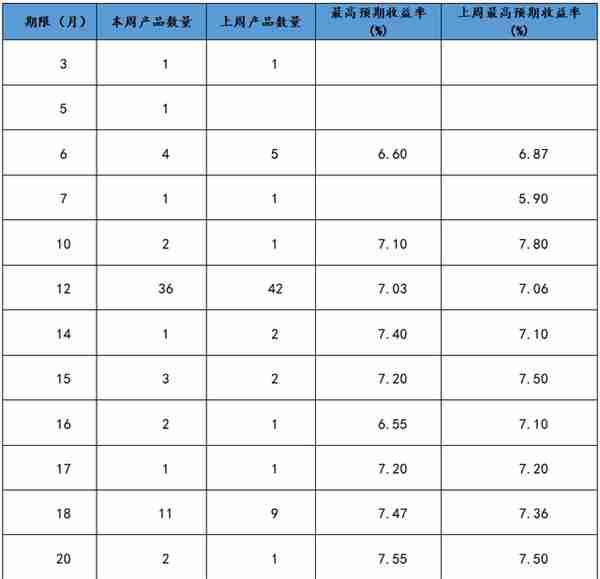

从期限上看,234款新发行的产品中,有202款公布了期限,平均期限为45.28个月,环比增加2.50个月,增幅为5.84%。

从数量上看,期限为24个月的产品数量是最多的,120个月的产品数量位列第二。

与上周发行的产品对比,24个月的产品数量小幅增加,收益率略有下降;120个月的产品发行数量小幅增加。

图表1:本周新发行信托产品期限及收益率分布

资料来源:普益标准

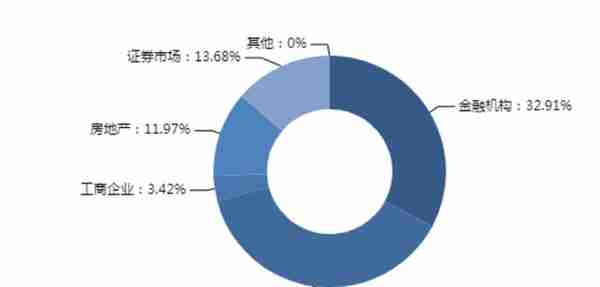

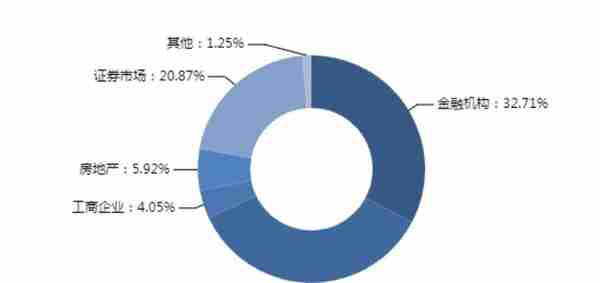

(三)资金投资领域

从资金运用领域来看,房地产领域产品发行了28款,工商企业领域产品发行了8款,基础产业领域产品发行了89款,金融机构领域产品发行了77款,其他领域产品发行了0款,证券市场领域产品发行了32款。

与上周的发行市场比,投入到房地产市场中的产品数量增加3只,投入到工商企业市场中的产品数量减少1只,投入到基础产业市场中的产品数量增加5只,投入到金融机构市场中的产品增加7只,投向其他领域的产品数量没有变化,投入到证券市场中的产品数量减少1只。

图表2:本周新发行信托产品资金投向分布

资料来源:普益标准

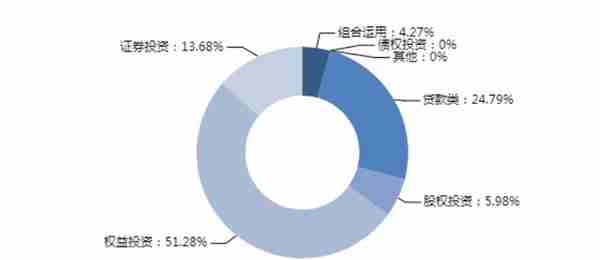

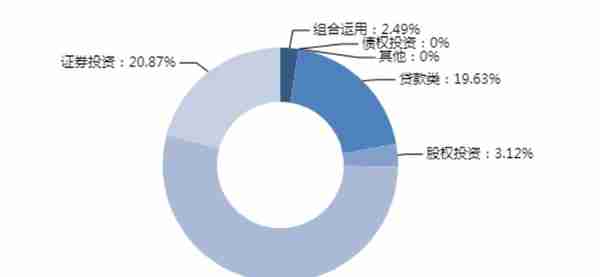

(四)资金运用方式

从资金运用方式上看,贷款运用类产品发行了58款,股权投资类产品发行了14款,权益运用类产品发行了120款,证券投资类产品发行了32款,组合运用类产品发行了10款,债权投资类产品和其他类产品均没有发行了。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量减少6只,股权投资类产品数量增加3只,权益投资类产品数量增加17只,证券投资类产品数量减少1只,组合投资类产品数量、债权投资类产品数量和其他投资类产品数量均没有变化。

图表3:本周新发行信托产品资金运用方式分布

资料来源:普益标准

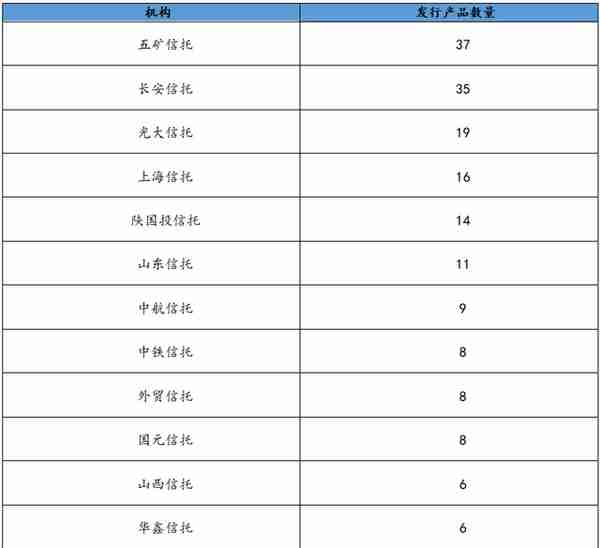

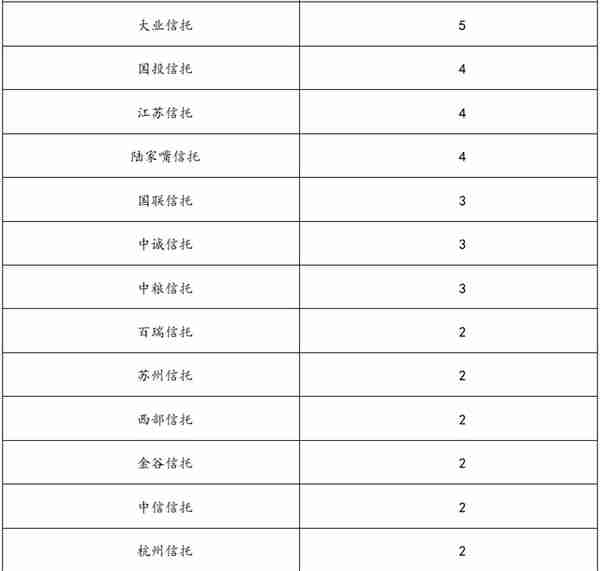

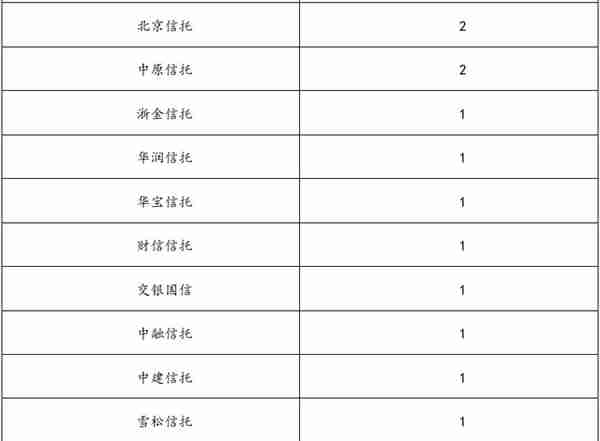

(五)机构情况

本周共有37家公司发行了234款信托产品,其中五矿信托的发行量最大,为37只。

图表4:本周信托机构新发行产品数量

资料来源:普益标准

四、成立情况

(一)成立规模

本周共有32家信托公司成立了321款集合信托产品。321款新成立产品中,有201款公布了成立规模,平均成立规模为0.59亿元,环比增加0.13亿元,增幅为28.91%。本周成立的信托产品总成立规模为119.12亿元(不包含未公布成立规模的产品),环比增加48.61亿元,增幅为68.96%。

本周成立规模最大的是山西信托成立的“晋信国企转型2号集合资金信托计划”,成立规模为12.00亿元,这是一款金融机构类产品。

(二)成立期限与收益率

本周共有281款新成立产品公布了期限,平均期限为42.05个月,环比减少6.84个月,降幅为14.00%。

收益率上,共有138款新成立产品公布了预期收益率,平均预期收益率为7.28%,环比上升0.03个百分点,增幅为0.36%。

(三)资金投资领域

从资金运用领域来看,房地产领域产品成立了19款,工商企业领域产品成立了13款,基础产业领域产品成立了113款,金融领域产品成立了105款,其他领域产品成立了4款,证券市场领域成立了67款。

图表5:本周新成立信托产品资金运用领域分布

资料来源:普益标准

(四)资金运用方式

从资金运用方式来看,贷款类运用类产品成立了63款,股权投资运用类产品成立了10款,权益投资运用类产品成立了173款,组合运用类产品成立了8款,证券投资运用类产品成立了67款,债权投资运用类产品和其他运用类产品均没有成立。

图表6:本周新成立信托产品资金运用方式分布

资料来源:普益标准

推荐阅读

-

公安比特币病毒(公安比特币病毒最新消息)

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...

-

比特币交易赌博,比特币交易算赌博吗

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...

-

达程国际期货a50手续费,达程国际期货a50手续费多少

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...

-

格林大华期货电话 格林大华期货有限公司

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...

-

比特币每天开采量?比特币每天开采量多少

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...

-

菜粕期货供过于求 菜粕期货价格下跌

1970-01-01

从减持限制来看,定增减持由原来的“解锁当年二级市场减持不得超过50%”等一系列复杂的规定更改为“无任何减持限制”,通过“...